всё о финансовом анализе

+7(902) 40-84-700

Детализация учета доходов и расходов от обычных видов деятельности на основе структурированных рабочих планов счетов*

Лилия Александровна Зимаковаа**,

Александра Владимировна Ковалевскаяb

адоктор экономических наук,

профессор кафедры бухгалтерского учета и аудита,

Белгородский государственный национальный

исследовательский университет,

Белгород, Российская Федерация

b аспирантка кафедры

бухгалтерского учета и аудита,

**Ответственный автор

Белгородский государственный национальный

исследовательский университет,

Белгород, Российская Федерация

Бухгалтерский учет в издательстве и полиграфии

№2 (2016) 25–35

* Статья публикуется по материалам журнала «Международный бухгалтерский учет». 2015. № 46 (388).

Аннотация

Предмет. Бухгалтерский учет, как социально обусловленная наука, опираясь на потребности бизнеса должен использовать возможности современных информационных систем для получения детализированной информации, позволяющей достичь определенных качественных характеристик. Учитывая важность и значимость не только итогового показателя финансового результата от обычных видов деятельности, но и информации о процессе его формирования, целесообразно рассмотреть вопросы организации детализированного учета, позволяющего получать многопрофильную информацию, удовлетворяющую интересам различных групп пользователей.

Цели. Разработать методические рекомендации по организации многоуровневого детализированного учета доходов, расходов и финансовых результатов, направленные на оперативное получение информации, используемой по различным направлениям и позволяющей оперативно управлять финансовым результатом на различных уровнях.

Методология. Рассмотрев различные подходы к развитию современных методологий формирования структурированных рабочих планов счетов бухгалтерского учета коммерческих организаций, авторами были сформированы принципиальные основы детализации учета доходов. На основе исследования практики ведения бухгалтерского учета доходов были вскрыты недостатки используемых подходов к детализации учета и определены информационные потребности различных групп пользователей, разработаны конкретные рекомендации.

Результаты. Разработанные рекомендации включают пять уровней детализации учета: диверсификация бизнеса; системы налогообложения; географические сегменты; виды деятельности (проекты); виды продукции.

Выводы и значимость. Предлагаемые рекомендации являются методологической основой для разработки подходов к ведению учета доходов, расходов и финансовых результатов отдельных хозяйствующих субъектов. Использование многоуровневой детализации ускоряет процесс составления консолидированной, финансовой и управленческой отчетности, дает возможность оперативного проведения факторного анализа, а использование внешних информационных источников улучшает мониторинг финансовых результатов по различным направлениям. Рекомендации позволяют сформировать информационно-аналитическую основу для управления финансовым результатом субъекта.

Прибыль, по мнению многих экономистов, - показатель, используемый для оценки эффективности работы предприятия, определения налогооблагаемой базы, принятия решений, связанных с инвестициями в данное предприятие, и источник обогащения собственников. Следовательно, бухгалтерский учет как источник данных для удовлетворения различных групп пользователей должен обеспечить получение многопрофильной информации не только об итоговом значении прибыли, но и о процессе ее формирования.

Известно, что XXI в. считается веком информационных технологий, который расширил возможности сбора, группировки, хранения и передачи информации. Эти технологии, конечно, повлияли и на развитие бухгалтерского учета. В настоящее время очень сложно найти хозяйствующий субъект, бухгалтерский учет в котором ведется без использования компьютерных программ. Рынок предлагает как простые и дешевые программные продукты, так и дорогие, охватывающие различные сферы деятельности. Одновременно с этим развивается бизнес, совершенствуются способы и методы его ведения, что незамедлительно отражается на содержании и структуре информационных систем. Если еще несколько лет назад автоматизация позволяла аккумулировать большие объемы только внутренней информации, то в настоящее время активно поднимается вопрос о создании адаптивных систем, позволяющих получать внешнюю информацию в форматах, доступных различным пользователям. Эти тенденции касаются и бухгалтерского учета.

Бухгалтерский учет, как социально обусловленная наука, опираясь на потребности бизнеса, должен использовать возможности современных информационных систем для получения детализированной информации, что позволяет достичь определенных качественных характеристик:

- эффективность с точки зрения оперативного получения полезной информации и с точки зрения оптимально задействованных для этого ресурсов;

- конфиденциальность, что предполагает защиту от несанкционированного разглашения;

- целостность, многократное использование информации вне зависимости от времени использования;

- соответствие (соблюдение тех законов, нормативных актов и договорных соглашений пользователей, которые получены извне внутренней политики) [1].

Проблемы развития методологии формирования структурированных рабочих планов счетов бухгалтерского учета коммерческой организации в целях детализации учетной информации рассматривались многими авторами. Так, Т.О. Графова1 разработала методику ведения детализированного учета компонентов интеллектуального капитала, а Л.А. Зимакова [2, с. 19-24] предложила методологию построения структурированного плана счетов, позволяющего получить информацию для многократного исчисления финансового результата.

1 Графова Т.О. Структурированные планы счетов и их использование в бухгалтерском управлении экономическими процессами // Экономический анализ: теория и практика. 2011. № 10. С. 25-32.

Методологию формирования планов счетов финансовой, производственной и специализированной оптик и концепцию построения и использования интегрированных планов счетов разработала Е.В. Кузнецова [3, С. 273-280].

Основные подходы к формированию вертикально-интегрированного плана счетов, основанного на многозначной кодировке бухгалтерских счетов, определили В.И. Ткач и Г.Е. Крохичева2, а Р.В. Чаленко [4, с. 725-738] разработал модель структурированного плана счетов при процедурах банкротства и несостоятельности.

2 Ткач В.И., Крохичева Г.Е. Структура и характеристика виртуально-интегрированного плана счетов // Финансы и кредит. 2004. № 25 (163). С. 36-42.

Направления аналитического (детализированного) учета для инвестиционно-строительной деятельности определила С.В. Романова [5, с. 115120], Б. Садуакасова3, А.Д. Черкай [6, с. 84-94], Л.Б. Трофимова4 предлагают методологию формирования интегрированного плана счетов для ведения учета по Российским стандартам и по МСФО.

3 Садуакасова Б. Международные стандарты: финансовой отчетности: практическое пособие по трансформации. Новосибирск: Сибвузиздат, 2002. 300 с.

4 Трофимова Л.Б. Построение плана счетов с учетом применения МСФО // Международный бухгалтерский учет. 2010. № 14. С. 7-10.

Важно то, что все авторы акцентируют внимание на необходимости интеграции различных видов учета в рамках структурированного плана счетов и на возможности определения различных финансовых результатов. Зарубежные ученые Kabiru I. Dandago, Abdullahi Sani Rufai указывают на необходимость разработки подходов к отражению данных в информационных бухгалтерских системах, дающих возможность управлять прибыльностью в различных сферах деятельности [7, с. 655-670].

Принимая во внимание учение классиков экономики К. Маркса, Ф. Энгельса [8, с. 266], В.И. Ленина [9, с. 528] о том, что практика является критерием истины, в рамках проводимого исследования были изучены рабочие планы счетов бухгалтерского учета финансово-хозяйственной деятельности 50 организаций. Эти субъекты хозяйствования осуществляют производственную и торговую деятельность, для ведения учета используют различные программные продукты на базе «1С Бухгалтерия», SAP R3, Microsoft Dynamics AX, Oracle и др. Зарубежные программные продукты предполагают многозначную кодировку счетов, через которую реализуется детализация учета, в дополнение выделяются несколько уровней мест возникновения доходов, расходов, что значительно расширяет возможности получения многопрофильной информации. Отечественные программные продукты ориентированы на иерархическое выделение аналитических признаков в дополнение к счетам и субсчетам бухгалтерского учета.

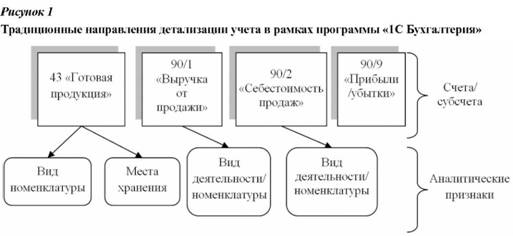

Исследование практики учета финансовых результатов показало, что при проведении анализа финансовых результатов возникают проблемы с оперативным получением информации по различным направлениям, что прежде всего связано с несогласованностью аналитических признаков при ведении учета. Традиционные направления ведения аналитического учета в условиях использования программы «1С Бухгалтерия» представлены на рис. 1.

Взяв за базу методологические основы формирования структурированных рабочих планов счетов, разработанные указанными авторами, возможности современных информационных технологий и практические потребности, были разработаны методические рекомендации по детализации учета доходов и расходов от обычных видов деятельности.

По мнению М.Л. Пятова, информационные потребности различных групп пользователей отчетности, определенные МСФО,

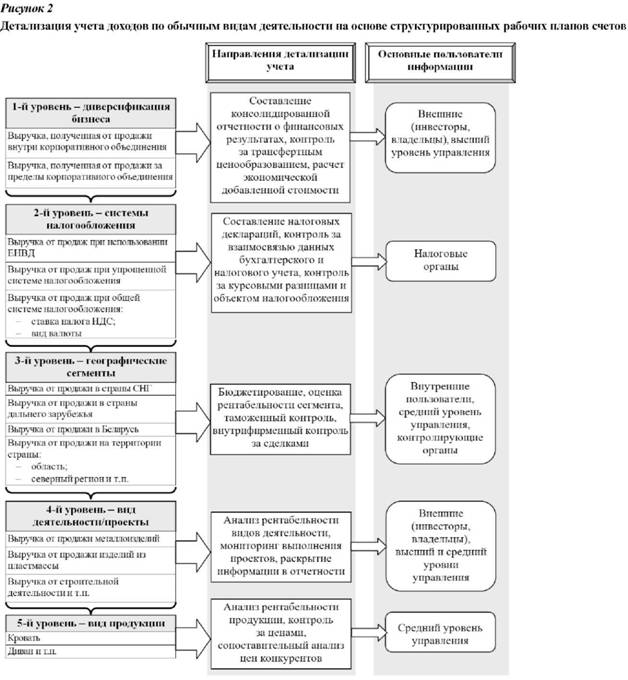

противоречивы, и, как следствие, возникают конфликты, часть из которых может быть решена посредством ведения различных видов учета: финансового, налогового, управленческого [10, с. 40]. Поэтому предлагаемые направления детализации учета нацелены на удовлетворение информационных потребностей указанных видов учета. Схематично они представлены на рис. 2.

Методические рекомендации основаны на возможности выделения нескольких уровней детализации.

1-й уровень - диверсификация бизнеса. В последнее десятилетие в Российской Федерации произошло резкое увеличение числа организаций малого и среднего бизнеса, что в свою очередь приводит к изменениям во внешней среде экономики. Постоянно возрастает потребительский спрос, следствием чего является расширение ассортимента продукции и услуг. Научно-технический процесс также влияет на развитие производственной сферы. Все это создает условия для повышения конкурентоспособности субъектов на основе их мобильности, и подталкивает хозяйствующие субъекты к диверсификации бизнеса [11, с. 973].

С точки зрения бухгалтерского учета имеет значение выделение связанной и несвязанной диверсификации. В данном случае важно выделить связанную диверсификацию.

Связанная диверсификация означает развитие продуктов или рынков, являющееся следствием основного профиля деятельности компании. Различают следующие три формы связанной диверсификации:

- диверсификация в поставки, что означает развитие деятельности, обеспечивающей входные потоки в компанию (например, производство заготовок, оборудования и т.п.);

- диверсификация в продвижение относится к развитию деятельности, связанной с выходными потоками (например, транспорт, доставка, ремонт, обслуживание);

- горизонтальная диверсификация предполагает развитие продуктов-заменителей либо продуктов, дополняющих уже производимый ряд.

Однако развитие бизнеса должно базироваться на экономических расчетах, важной составляющей которых является анализ доходов и себестоимости по внутригрупповым операциям и операциям на сторону5, что позволяет обособленно определять общий эффект в целом от взаимодействия участников, и эффект работы каждого участника.

5 Давнис В.В., Купрюшина О.М. Экономический анализ бюджетов в многопрофильном холдинге // Экономический анализ: теория и практика. 2015. № 13. С. 2-9.

Поэтому, с точки зрения правильности расчета финансового результата и составления отчета с учетом внутрикорпоративного перемещения ценностей, а также для целей контроля за трансфертным ценообразованием необходимо, выделять следующие аналитические позиции:

- выручку, полученную от продажи внутри корпоративного объединения;

- выручку, полученную от продажи за пределы корпоративного объединения.

По мнению экономистов Т. Mallya [12], L. Soljakova [13] и В. Knapova [14, С. 103-109], важнейшим оценочным показателем результативности отдельных подразделений или дочерних компаний является созданная ими экономическая добавленная стоимость.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

Этот критерий, главным образом значим для владельцев и топ-менеджеров, и не используется на более низких уровнях управления. В рекомендациях отечественных исследований расчет добавленной стоимости достаточно простой - это разница между общей выручкой от продаж и стоимостью промежуточной продукции (сырья и материалов). Предлагаемая детализация учета позволит проводить такую оценку.

Такой подход используется многими корпоративными объединениями. Так, например, ЗАО «Аптечная сеть 36,6» к счету 90 открывает субсчета:

- 90011001 «Выручка от продажи вне сегментов»;

- 90011002 «Выручка от продажи в сегменте «Аптеки»;

- 90011003 «Выручка от продажи в сегменте «Производство»;

- 90011004 «Выручка от продажи в сегменте «Корпоративный»;

- 90011005 «Выручка от продажи в сегменте «ФТК».

В ОАО «Лебединский ГОК» выделяется субсчет 90.19 «Выручка от продажи готовой продукции, работ, услуг дочерним обществам» и 90.12 «Выручка от продаж в оптовой торговле с дочерними обществами».

2-й уровень - системы налогообложения. Учитывая важность и значимость используемой системы налогообложения, рекомендуется выделять следующие направления:

- выручка от продаж при использовании ЕНВД;

- выручка от продаж при упрощенной системе налогообложения;

- выручка от продаж при общей системе налогообложения.

Во всех исследованных хозяйствующих субъектах детализация учета выручки привязана к системе налогообложения.

В ОАО «Новосибирский полиграфический комбинат» детализация учета доходов, как и в большинстве исследованных хозяйствующих субъектах, ведется только по двум направлениям:

- 90.1.1. «Выручка от продаж, не облагаемых ЕНВД»;

- 90.1.2. «Выручка от продаж (розница)».

В некоторых организациях, в которых производится продукция, облагаемая по различным ставкам НДС, в дополнение выделялись субсчета:

- 90010101 «Выручка от реализации готовой продукции НДС 18%»;

- 90010103 «Выручка от реализации готовой продукции на экспорт»;

- 90010201 «Выручка от реализации работ и услуг НДС 18%»;

- 90010204 «Выручка от реализации готовой продукции без НДС»;

- 90010301 «Комиссионное вознаграждение»;

- 90010504 «Реализация услуг непромышленной сферы без НДС»;

- 90010601 «Выручка от сдачи имущества в аренду реализации готовой продукции НДС 18%».

Использование данного уровня детализации дает возможность оперативно составлять налоговые декларации по налогу на добавленную стоимость, по налогу на прибыль и другим налогам, проводить сопоставление данных финансового и налогового учета, вести контроль за правильностью исчисления объекта налогообложения.

По мнению Н.Н. Пересыпкиной, организация детализированного учета доходов должна позволять осуществлять оперативное управление налогооблагаемой базой [15, с. 104-108].

Особого внимания заслуживает информация о продажах на экспорт. По мнению Н.Д. Врублевского и А.М. Эйдинова, аналитический учет, в дополнение к общепринятому, должен вестись по видам валют [16, с. 91]. Наиболее распространенными являются российский рубль, доллар США, евро, однако, учитывая, что исследования проводились на предприятиях, расположенных на территории Белгородской области, то есть на границе с Украиной, то многие организации вели и планируют вести расчеты с зарубежными партнерами в украинских гривнах, в последнее время также активизировались расчеты, проводимые в тенге (Казахстан). Следовательно, необходимо выделить дополнительную аналитику: российский рубль, доллар, евро, гривна, тенге.

Такая организация учета позволит вести контроль за экспортными сделками и точностью пересчета выручки в рубли РФ, а также правильностью определения курсовых разниц, которые включаются в состав прочих доходов и расходов.

3-й уровень - географические сегменты. В соответствии с ПБУ 12/2010 «Информация по сегментам» существует требование о необходимости раскрытия такой информации.

Выделение географических сегментов предопределяется использованием различных подходов к ценообразованию (в зависимости от конкуренции, от удаленности сегмента и необходимости дополнительных издержек на доставку и хранение продукции). Так, например, цены на продукцию, произведенную в Белгородской области, на внутриобластном рынке выше, чем на эту же продукцию в Москве, и значительно ниже, чем в северных регионах. Географическая сегментация имеет большое значение для бюджетирования, осуществляемого в рамках ведения управленческого учета. Следовательно, она важна для оперативного контроля за выполнением бюджета и для усиления интеграционных связей управленческого и финансового учета.

По мнению Н.А. Казаковой, диверсифицированный бизнес, имеющий несколько сегментов, должен разделять учет экономических показателей по ним.

В ОАО «Оскольский электрометаллургический комбинат», ОАО «Газпром» для ведения учета используют программу SAP R3 и для учета доходов по обычным видам деятельности используют географическую сегментацию.

Таким образом, целесообразно вести учет выручки от продажи в соответствии с выделенными географическими сегментами:

- страны СНГ;

- страны дальнего зарубежья;

- Беларусь;

- Российская Федерация.

В развитии детализации продаж внутри страны возможно углубление аналитики:

- область;

- северный регион и т.п.;

- вид деятельности (проекты).

Ряд авторов (П. Аникин [17], Г.М. Гафиева, Л.И. Куликова, Дж.Т. Эйхерн6) подчеркивают желание и имеющуюся практику многих хозяйствующих субъектов завысить прибыль от основной деятельности за счет включения в нее результатов от прочих видов деятельности. Следовательно, для целей получения наиболее целостной информации и для устранения случайных и целенаправленных фальсификаций информации о доходах возникает потребность в ведении учета по видам деятельности.

6 Эйхерн Дж.Т., Куликова Л.И., Гафиева ГМ. Способы фальсификации финансовых результатов, применяемые современными компаниями США // Международный бухгалтерский учет. 2014. № 16. С. 58-62.

4-й уровень - вид деятельности/проекты. Вид деятельности в данном случае предполагает выделение определенной сферы деятельности, это могут быть укрупненные коды ОКВЭД: производство, строительство, торговля и т.п. Выделение такой сегментации связано с необходимостью раскрытия информации в финансовой отчетности о результатах по каждому виду деятельности, если его удельный вес занимает 10% и более, а также важностью для пользователей анализа рентабельности отдельных видов деятельности.

Рассматривая вопросы организации аналитического учета доходов и расходов, С.А. Шулепина и А.А. Лукьянчик предлагают ввести укрупненную детализацию учета по видам деятельности на сч. 99 «Прибыль (убыток)»:

- 99.1 «Прибыль (убыток) от обычных видов деятельности»;

- 99.2 «Прибыль (убыток) от прочей коммерческой деятельности»;

- 99.3 «Прибыль (убыток) от финансовой деятельности»;

- 99.4 «Прибыль (убыток) от инвестиционной деятельности»;

- 99.5 «Условный расход (доход) по налогу на прибыль»;

- 99.6 «Постоянные налоговые обязательства и активы»;

- 99.7 «Результат списания отложенных активов и обязательств при выбытии объектов их начисления» [18, с. 1436-1450].

Однако такой подход позволяет только ускорить формирование отчетности и определить общую эффективность работы. С нашей точки зрения, важен не столько конечный результат, сколько причины и факторы, повлекшие этот результат, поэтому детализация важна на этапе исходных данных, а не на итоговом счете.

В ОАО «Газпром» используется десятизначная кодировка счетов: первые две цифры кода соответствуют синтетическому счету, третья и четвертая - субсчету и отвечают требованиям нормативных документов (Плана счетов), пятая цифра в коде показывает вид деятельности, например, продажа нефти - 1, продажа готовой продукции нефти - 2, продажа операторских и прочих услуг - 40 и т.п., шестая цифра конкретизирует вид деятельности, например, продажа глины, торфа - 21 и т.п.

В ОАО «Оскольский электрометаллургический комбинат» выделяются следующие виды деятельности:

- 90012100 «Выручка от реализации работ и услуг»;

- 90012400 «Выручка от реализации автоуслуг промышленного характера»;

- 90013100 «Выручка - арендная плата» и др.

Хозяйствующие субъекты, осуществляющие один вид деятельности и производство продукции ограниченного ассортимента, могут выполнять заказы (проекты) для разных покупателей. Например, ООО «Новые технологии» осуществляет один вид деятельности - «Обработка металлов и нанесение покрытий на металлы», однако принимает активное участие в реализации проектов с крупными контрагентами, при этом для одного контрагента может одновременно выполняться несколько проектов в рамках одного договора или один проект может состоять из комплекса заказов. Важно отследить всю цепочку исполнения проекта от закупки сырья (под каждый проект закупается сырье определенных качественных характеристик) до момента отгрузки продукции, также соответствующей определенным стандартам. Следует учесть, что продукция одного наименования может изготавливаться для разных проектов. Производственный процесс и традиционная схема документооборота при позаказном методе производства позволяют получить информацию о себестоимости заказа, но для проведения мониторинга выполнения проекта и анализа его рентабельности необходима информация по каждому проекту, поэтому целесообразно в качестве дополнительного аналитического признака использовать номер или наименование проекта.

Учитывая современные потребности в оперативном контроле за ходом выполнения бюджетов коммерческой организации, виды деятельности, раскрываемые в бюджетах, должны находить отражение и в кодировке сч. 90 «Продажи» [19, с. 108-116]. Это позволит сделать информацию сопоставимой и ускорить процесс формирования отчетов об исполнении бюджета.

5-й уровень - вид продукции (номенклатура). В современной литературе рекомендуется проводить факторный анализ, для этого необходима информация по видам продукции - это выручка и себестоимость, маржинальный доход, количество проданной продукции.

Многофакторный анализ опирается на следующие показатели:

- изменение цен на продукцию;

- изменение ресурсоотдачи;

- изменение соотношения цен на продукцию и ресурсы;

- изменение цен на ресурсы;

- изменение количества использованных ресурсов.

Однако в большинстве хозяйствующих субъектов, использующих программу «1С», отсутствует взаимосвязь аналитических признаков по сч. 43 «Готовая продукция» и по сч. 90 «Продажи», что приводит к проблемам в оценке рентабельности продукции. Учетные данные позволяют определить себестоимость проданной продукции, но она может продаваться по разным ценам. Поэтому для анализа необходимо вести учет доходов и расходов по видам продукции.

Многие экономисты (С.А. Алимов [20, с. 3-9], О.В. Скрипкина и Е.А. Фролова [21, с. 35-42], З.В. Удалова, М.А. Пронина [22, с. 43-53]) предлагают составлять управленческую отчетность, позволяющую определять маржинальный доход, рентабельность каждого вида продукции, налог на добавленную стоимость. Для составления такой отчетности также необходимо вести оперативный учет доходов и расходов в разрезе видов продукции.

Одной из современных тенденций развития учета, рассматриваемой Ли Брантом на 19-м Всемирном конгрессе бухгалтеров, является активное использование цифровых технологий и социальных сетей для «очеловечивания» бизнеса. Современные программные продукты должны позволять получать информацию из внешней информационной системы (социальных сетей) и встраивать ее во внутреннюю информационную базу, дополняя данными [23]. Поэтому на данном этапе допускается получение информации из внешних систем о ценах для проведения сопоставительного анализа.

Пример кодировки сч. 90 «Продажи» при использовании десятизначного кода счета для отражения выручки представлен в форме 1.

Форма 1. Пример кодировки сч. 90 «Продажи» при использовании десятизначного кода счета для отражения выручки

| Код счета I порядка | Код счета II порядка | Код счета III порядка | Код счета IV порядка | Код счета V порядка | Код счета VI порядка | Код счета VII порядка |

| Счет в соответствии с планом счетов | Субсчет в соответствии с планом счетов | Направления получения выручки | Системы налогообложения | Географические сегменты | Вид деятельности (проект) | Вид продукции |

| ХХ | Х | Х | ХХ | ХХ | Х | Х |

| 90. Продажи | 1. Выручка |

1. Внутрикорпоративные продажи. 2. Продажи внешним сегментам |

10. ЕНВД. 20. УСН. 30. Общая система. 31. НДС 18%. 32. НДС 10% и т.п. |

10. Страны СНГ 20. Страны дальнего зарубежья. 30. Белоруссия. 40. Россия. 41. Город. 42. Область и т.п. |

1. Производство металлоизделий. 2. Производство изделий из бетона. 3. Строительство и т.п. |

11. Ворота гаражные. 2. Ворота распашные. 3. Ворота откатные и т.п. |

Детализация учета себестоимости продаж, прибылей и убытков от обычных видов деятельности должна быть аналогичной представленной детализации учета доходов.

Если используется программа «1С», то она допускает возможность использования многозначной кодировки и дополнение ее аналитическими признаками.

Таким образом, проведенные исследования методологических подходов к построению структурированного рабочего плана счетов коммерческого хозяйствующего субъекта, изучение практических потребностей позволили разработать направления детализации учета доходов, расходов и финансовых результатов от обычных видов деятельности. Они включают пять уровней:

- связанная диверсификация, предполагающая выделение результатов по внутригрупповым и внегрупповым сделкам, упрощающая составление консолидированной отчетности;

- системы налогообложения, ориентированные на составление налоговой отчетности;

- географические сегменты, позволяющие вести контроль за ценообразованием в рамках управленческого учета;

- вид деятельности (проекты), нацеленные на удовлетворение информационных потребностей системы бюджетирования;

- виды продукции.

Использование многоуровневой детализации ускоряет процесс составления консолидированной, финансовой и управленческой отчетности, дает возможность оперативного проведения факторного анализа, а использование внешних информационных источников улучшает мониторинг финансовых результатов по различным направлениям.

Список литературы

1. Odunfunwa M.O. Impact of information technology on banking industry // Information System Research. 2008. Vol. 12. Iss. 1.

2. Зимакова Л.А. Формирование плана счетов коммерческой организации в условиях применения интегрированных компьютерных систем // Актуальные вопросы экономических наук. 2012. № 25-2.С. 19-24.

3. Кузнецова Е.В. Методология формирования системы планов счетов управленческого и стратегического учета // Вестник Ростовского государственного экономического университета (РИНХ). 2009. № 28. С. 273-280.

4. Чаленко Р.В. Моделирование структурированного плана счетов при процедурах несостоятельности и банкротства // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2014. № 96. С. 725-738. URL:http://ej.kubagro.ru/2014/02/pdf/50.pdf.

5. Романова С.В. Аналитические возможности стратегического структурированного плана счетов строительной организации // Глобальный научный потенциал. 2012. № 21. С. 115-120.

6. Черкай А.Д. Типовой план счетов для ведения учета по МСФО и РСБУ // Аудитор. 2014. № 9. С. 84-94.

7. Dandago Kabiru I., Rufai Abdullahi Sani. Information technology and accounting information system in the Nigerian banking industry // Asian Economic and Financial Review. 2014. Vol. 4. Iss. 5. Р. 655-670.

8. Маркс К., Энгельс Ф. Собрание сочинений. Изд. 2. Т. 42. M.: Издательство политической литературы. 1955-1974. С. 266.

9. Ленин В.И. Замечания на статью А. Деборина «Диалектический материализм». М.: Издательство политической литературы, 1969. ПСС. Т. 29. С. 526-533.

10. Пятов М.Л. Бухгалтерский учет в свете социологической традиции конфликта // Бух1С. 2012. № 4.С. 37-41.

11. Ovchinnikova O.P., Nikulina Ye.V., Dobrodomova T.N., Lyschikova J.V., Orlova A.V. The formation of strategies for effective management of business environment of the region // International Business Management. 2015. Vol. 9. № 5. P. 969-973.

12. Mallya T. Zaklady strategickeho fizeni a rozhodovani. Praha: Grada. 2007, 20 p.

13. Soljakova L. Strategicky orientovane manazerske ucetnictvi. Projekt zpracovavany v ramci Interni grantove agentury VSE. Praha: Management Press, 2009.

14. Knapova B. Economic Value Added and Its Benefit for Owners and Managers of the Czech Company // European Financial and Accounting Journal. 2011. № 3. Р. 103-109.

15. Пересыпкина Н.Н. Влияние международных стандартов финансовой отчетности на формирование доходов строительных организаций // Научные ведомости БелГУ. 2012. № 19. С. 104-108.

16. Врублевский Н.Д., Эйдинов А.М. Итоговые бухгалтерские записи по счетам учета продажи, прочих доходов и расходов // Бухгалтерский учет. 2012. № 5. С. 91-94.

17. Анкин П. Фокусы с прибылью в рамках МСФО. URL: http://www.klerk.ru/boss/articles/31627.

18. Шулепина С.А., Лукьянчик А.А. Особенности формирования финансового результата в учете организаций АПК // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2015. № 107. С. 1436-1450. URL: http://ej.kubagro.ru/2015/03/pdf/93.pdf.

19. Усатова Л.В., Калуцкая Н.А., Цыгулева С.Н. Инфраструктура бюджетного процесса на предприятиях швейной промышленности // Научный результат. Сер. Экономические исследования. 2014. Т. 1. № 2. С.108-116.

20. Алимов С.А. Стратегический управленческий учет формирования финансовых результатов на промышленных предприятиях // Управленческий учет. 2015. № 5. С. 3-9.

21. Скрипкина О.В., Фролова Е.А. Управленческий отчет о формировании финансовых результатов // Управленческий учет. 2015. № 7. С. 35-42.

22. Удалова З.В., Пронина М.А. Принципы формирования сегментарного учета и отчетности в системе управленческого учета сельскохозяйственных организаций // Бухучет в сельском хозяйстве. 2015. № 1. С. 43-53.

23. World Congress of Accountants 2014. Rome Auditorium Parco della Musica. 2014. 10-13 November. 61 p.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ