всё о финансовом анализе

+7(902) 40-84-700

Использование методов стратегического анализа производственных затрат предприятия

Сорвина Ольга Владимировна,

канд. техн. наук, доц.,

Тульский государственный университет

Россия, Тула,

Известия Тульского государственного университета.

Экономические и юридические науки

№1-1, 2015

Определены основные условия и возможности реализации методов стратегического управления производственными затратами предприятия. Рекомендовано использовать методы стратегического управления производственными затратами предприятия для достижения долгосрочных целей и решения перспективных задач хозяйствующего субъекта, поддержания намеченной тенденции изменения величины текущих затрат и стабильного экономического роста и развития хозяйствующего субъекта, осуществления стратегического анализа, планирования и контроля производственных затрат, обоснования необходимости изменения производственной мощности, структуры и уровня производственных затрат.

Для достижения долгосрочных целей и решения перспективных задач хозяйствующего субъекта используются методы стратегического управления производственными затратами предприятия. К методам стратегического управления производственными затратами предприятия относятся следующие:

- метод анализа затратообразующих факторов;

- метод оценки добавленной стоимости;

- метод формирования цепочки ценностей;

- метод установления альтернативных затрат;

- метод определения транзакционных издержек;

- ABC-метод;

- метод стратегического позиционирования.

Перечисленные методы используются не только для решения стратегических задач, связанных с обеспечением поддержания намеченной тенденции изменения величины производственных затрат предприятия и стабильного экономического роста и развития хозяйствующего субъекта. Они также позволяют осуществлять стратегический анализ, планирование и контроль текущих затрат в соответствии с разработанной функциональной стратегией управления производственными затратами предприятия.

Рассматривая особенности реализации того или иного метода стратегического управления производственными затратами предприятия, следует обратить внимание на то, что все они могут быть сгруппированы по следующим признакам:

- составу производственных затрат, участвующих в стратегическом управлении;

- набору факторов, образующих производственные затраты;

- перечню объектов, формирующих производственные затраты.

К группе стратегических методов управления производственными затратами предприятия, сформированной, исходя из состава производственных затрат, участвующих в стратегическом управлении, относятся следующие: метод установления альтернативных затрат; метод определения транзакционных издержек. В перечисленных методах для выработки стратегических решений в рассмотрении участвуют не все производственные затраты, а только специфические их виды. Стратегическое решение принимается на основе определения изменения только этих видов производственных затрат, которые в том или ином методе считаются основными, абстрагируясь от вариации других видов производственных затрат, которые рассматриваются в качестве второстепенных.

Например, использование метода установления альтернативных затрат обеспечивает принятие стратегических решений на основе оценки альтернативных вариантов (стратегий). При этом в расчет принимаются только те виды производственных затрат, величина которых претерпевает изменение при переходе от одного альтернативного варианта к другому. Такие производственные затраты являются основными и только их величина учитывается при принятии стратегического решения.

Другим стратегическим методом управления производственными затратами предприятия, который относится к группе, сформированной, исходя из состава производственных затрат, участвующих в стратегическом управлении, является метод определения транзакционных издержек. В качестве основных производственных затрат, участвующих в рассмотрении, т.е. на основе которых принимаются стратегические решения, выступают транзакционные издержки. Понятие «транзакционные издержки» введено американским экономистом Коузом Р. Транзакционные издержки представляют собой операционные издержки сверх основных затрат на производство и обращение.

Рассматривая виды транзакционных издержек, необходимо указать на следующие: издержки поиска информации; издержки ведения переговоров и заключения контрактов; издержки измерения; издержки спецификации и защиты прав собственности; издержки оппортунистического поведения. Определение различных видов транзакционных издержек, стратегические управленческие решения, связанные с их снижением и устранением, составляют содержание метода определения транзакционных издержек.

В статье Коуза Р. «Природа фирмы» [1] рассматривается соотношение между издержками рыночной координации и издержками административного контроля, относящимися к транзакционным издержкам. Исследуя причины создания фирм и их возможный размер, Коуз Р. утверждает о том, что образование предприятий, в которых многие виды сделок осуществлять дешевле из-за наличия командно-административного механизма, чем прибегать к посредничеству рынка, и увеличение их размера обусловлено необходимостью снижения издержек рыночной координации. Однако в процессе роста фирм возрастают издержки административного контроля. Это приводит к замедлению темпов роста фирмы, который продолжается с замедлением скорости до тех пор, пока издержки административного контроля не достигнут уровня издержек рыночной координации.

Таким образом, превышение издержек рыночной координации над издержками административного контроля способствует росту размера фирмы, в противном случае, фирме экономически целесообразно сокращать свои размеры. Оптимальный размер фирмы формируется в условиях равенства издержек рыночной координации и издержек административного контроля.

Следует сделать вывод о том, что, используя метод определения транзакционных издержек, для любого хозяйствующего субъекта могут быть определены оптимальные величины производственных и экономических результатов деятельности, с учетом различных транзакционных издержек, формируемых внутренней средой (издержки административного контроля) и внешней средой (издержки рыночной координации). Стратегическое управление производственными затратами, как важного экономического результата производственной деятельности предприятия, также может быть реализовано на основе использования метода определения транзакционных издержек. Для этого возникающие транзакционные издержки включаются в состав постоянных затрат предприятия, а возрастающий объем производства продукции обеспечивает рост конечных финансовых результатов только до определенной величины.

Метод анализа затратообразующих факторов является стратегическим методом управления производственными затратами предприятия, который относится к группе, сформированной в зависимости от набора факторов, образующих производственные затраты. В тактическом управлении производственными затратами предприятия в качестве затратообразующего фактора обычно используется только один, определяющий объем производства продукции. В связи с использованием этого фактора производственные затраты принято разделять на переменные и постоянные, что позволяет в управленческих решениях активно использовать расчет маржинальной прибыли и анализировать величину точки безубыточности. Однако в стратегическом управлении производственными затратами предприятия приходится учитывать значительно большее количество затратообразующих факторов, которые оказывают то или иное влияние на величину производственных затрат.

Все затратообразующие факторы определенным образом оказывают воздействие на производственные затраты предприятия. Поэтому использование метода анализа затратообразующих факторов обеспечивает оценку их влияния на уровень производственных затрат и определение возможности достижения конкурентных преимуществ предприятия.

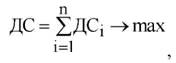

Такой стратегический метод управления производственными затратами предприятия, как метод оценки добавленной стоимости, относится к группе, образованной в зависимости от перечня объектов, формирующих производственные затраты. Объектами, формирующими производственные затраты и создающими для хозяйствующего субъекта добавленную стоимость, являются различные производственные процессы, стадии или переделы, т.е. те объекты (производственные структуры), которые находятся внутри предприятия. Использование метода оценки добавленной стоимости позволяет анализировать создание добавленной стоимости на объектах предприятия, не выходя за его пределы. Согласно рассматриваемому методу стратегическое управление производственными затратами осуществляется на всех стадиях создания добавленной стоимости, начиная со стадии обеспечения производства материальными ресурса и заканчивая стадией реализации готовой продукции. В качестве критерия стратегического управления производственными затратами предприятия на основе рассматриваемого метода выступает максимизация добавленной стоимости. С учетом этого критерий стратегического управления может быть представлен следующим образом [2]:

где n - количество стадий создания добавленной стоимости;

ДС - величина добавленной стоимости, созданной предприятием на всех стадиях;

ДО -величина добавленной стоимости, созданной на i-той стадии.

Учитывая, что в добавленную стоимость не включаются затраты на материальные ресурсы, следовательно, этот вид производственных затрат не участвует в стратегическом управлении. Для материалоемких предприятий, у которых величина материальных затрат является существенной, метод оценки добавленной стоимости, как правило, не обеспечивает получения окончательного результата стратегического управления производственными затратами. Однако для нематериалоемких предприятий, имеющих незначительную долю материальных затрат в себестоимости выпускаемой продукции, метод оценки добавленной стоимости достаточно часто используется в качестве метода стратегического управления производственными затратами.

Развитием метода оценки добавленной стоимости является метод формирования цепочки ценностей, относящийся к группе методов стратегического управления производственными затратами предприятия, которая образована в зависимости от перечня объектов, формирующих производственные затраты. В отличие от метода оценки добавленной стоимости метод формирования цепочки ценностей используется для стратегического управления производственными затратами, возникающими не только внутри предприятия, но и за его пределами. М. Портер назвал такое использование метода «рассмотрением цепочки ценностей» [3], которая представляет собой согласованный набор видов деятельности, создающих ценность (от источников сырья до готовой продукции). Поэтому в методе формирования цепочки ценностей предприятие исследуется только как один из нескольких объектов, находящихся в цепочке ценностей, который создает часть стоимости. Основные объекты, изучаемые на основе использования метода формирования цепочки ценностей, расположены вне предприятия. Воздействие предприятия на объекты, участвующие в формировании конечной стоимости (ценности) и расположенные за его пределами, в рамках осуществляемой финансово-хозяйственной деятельности позволяет повышать эффективность стратегического управления производственными затратами.

Использование метода формирования цепочки ценностей позволяет реализовать основной принцип стратегического управления производственными затратами, заключающийся в необходимости анализа влияния внешней среды на финансово-хозяйственную деятельность предприятия для разработки гибкой функциональной стратегии управления производственными затратами и принятия эффективных управленческих решений.

Важной гипотезой, реализуемой в методе формирования цепочки ценностей, является следующее утверждение: чем большая доля создаваемой ценности (стоимости) по отношению ко всей цепочке ценностей принадлежит рассматриваемому предприятию, тем шире спектр возможностей, которые оно может использовать в стратегическом управлении производственными затратами. Наоборот, у предприятия практически отсутствуют действенные рычаги стратегического управления производственными затратами, в случае если доля создаваемой им ценности (стоимости) по отношению ко всей цепочке ценностей не велика.

Для увеличения доли создаваемой ценности (стоимости) по отношению ко всей цепочке ценностей хозяйствующий субъект может осуществлять вертикальную интеграцию, предусматривающую приобретение организаций, которые снабжают предприятие материальными ресурсами или являются потребителями продукции предприятия. Вертикальная интеграция может осуществляться как в прямом направлении относительно цепочки ценностей, то есть в направлении установления контроля за сетью распределения, так и в обратном направлении относительно цепочки ценностей, то есть в направлении установления контроля за поставками сырья.

В соответствии со сформулированной гипотезой предприятия, обладающие большой долей создаваемой ценности (стоимости) по отношению ко всей цепочке ценностей, должны активно использовать метод формирования цепочки ценностей в качестве эффективного инструмента стратегического управления производственными затратами.

К группе стратегических методом управления производственными затратами предприятия, которая образована в зависимости от перечня объектов, формирующих производственные затраты, относится ABC-метод. ABC-метод активно используется при разработке различных функциональных стратегий, например, маркетинговой, производственной, финансовой, инвестиционной, кадровой и др. Понимая под функциональной стратегией такую, которая разрабатывается функциональными отделами и службами предприятия на основе корпоративной и деловой стратегии, необходимо отметить, что ее целью является распределение ресурсов для отделов или служб, поиск эффективного поведения функционального подразделения в рамках общей стратегии. Достижение стратегических целей и решение различных стратегических задач в рамках функциональной стратегии обеспечивается использованием ABC-метода. ABC-метод позволяет осуществлять стратегическое управление производственными затратами предприятия по видам деятельности (функциям, работам, процессам, процедурам или операциям). Поэтому, именно, виды деятельности (функции, работы, процессы, процедуры или операции) выступают в качестве объектов, формирующих производственные затраты предприятия.

АВС-метод [4] устанавливает тот факт, что причиной возникновения производственных затрат является деятельность, а продукция выступает в виде результата деятельности. На основе использования ABC-метода осуществляется учет, калькуляция и анализ производственных затрат с позиции конкретного вида деятельности. Это позволяет устанавливать величину себестоимости продукции и работ по тому или иному виду деятельности, определять размер финансовых результатов и эффективность осуществления. Использование АВС-метода неразрывно связано с реализацией функции стратегического контроля, так как АВС-метод предусматривает сопоставление фактических и плановых значений в долгосрочном периоде на основе осуществления управления по отклонениям.

Необходимо обратить внимание на то, что АВС-метод наиболее эффективно применять для целей стратегического управления производственными затратами предприятия, доля накладных затрат в которых достаточно велика. Различные методы учета и калькулирования себестоимости продукции предусматривают приблизительное распределение накладных расходов по различным видам продукции, пропорционально заранее выбранной базы распределения. В качестве базы распределения может использоваться количественный показатель, величина которого напрямую зависит от объема производства, например, человеко-часы работы персонала - при трудоемком производстве, машино-часы работы оборудования - при фондоемком производстве, величина прямых материальных затрат - при материалоемком производстве. Такой подход к распределению накладных затрат не обеспечивает определение точной их величины, относящейся к тому или иному виду продукции. Следовательно, управлению производственными затратами предприятия, в части накладных затрат, невозможно уделить должного внимания, так как не устанавливается какой вклад внес тот или иной вид деятельности в формирование накладных затрат. Реализовать такое распределение накладными затратами возможно только в условиях их незначительной величины, при которых стратегическое управление накладными затратами не является приоритетной задачей для предприятия.

Еще одним методом стратегического управления производственными затратами предприятия, относящимся к группе, образованной в зависимости от перечня объектов, формирующих производственные затраты, является метод стратегического позиционирования. Основным объектом, которому уделяется внимание в процессе управления производственными затратами предприятия, является реализуемая хозяйствующим субъектом конкурентная стратегия. В соответствии с рекомендациями М. Портера [3] любое предприятие, осуществляющее свою деятельность в условиях конкурентной борьбы, может реализовывать одну из двух возможных конкурентных стратегий [5]:

- лидерство по затратам обеспечивает достижение конкурентного преимущества предприятия в результате низких производственных затрат на выпускаемую продукцию по сравнению с конкурентами;

- дифференциация продукции предусматривает достижение конкурентного преимущества предприятия на основе превышения качественных характеристик выпускаемой продукции по сравнению с аналогами конкурентов.

Такое стратегическое позиционирование предприятия в зависимости от реализуемой конкурентной стратегии предъявляет различные требования к стратегическому управлению производственными затратами.

Реализация конкурентной стратегии, основанной на лидерстве по затратам, предусматривает осуществление жесткого контроля над всеми видами производственных затрат предприятия, поиск резервов их снижения и реализацию мероприятий по сокращению различных текущих затрат.

Предприятие, реализующее конкурентную стратегию, направленную на достижение дифференциации продукции, осуществляет управление производственными затратами в соответствии с повышением их качества. Для достижения дифференциации продукции происходит увеличение одних видов производственных затрат, обеспечивающих повышение качественных характеристик выпускаемой продукции, а величина других производственных затрат поддерживается на постоянном уровне или сокращается, в случае если это не приводит к снижению качества выпускаемой продукции.

Использование метода стратегического позиционирования позволяет осуществлять стратегическое управление производственными затратами предприятия либо на основе их общего снижения при реализации стратегии лидерства по затратам, либо на основе контролируемого роста текущих затрат при реализации стратегии дифференциации продукции.

Список литературы

1. Коуз Р. Природа фирмы // Вехи экономической мысли. Выпуск 2. Теория фирмы / Под ред. В.М. Гальперина. СПб.: Экономическая школа, 1995. С. 11-32.

2. Хлынин Э.В., Сорвина О.В. Разработка модели стратегического управления производственными затратами предприятия / Финансовая аналитика: проблемы и решения: Научно-практический и информационно-аналитический сборник. № 30 (216). М.: ИД «Финансы и кредит», 2014. С. 2-13.

3. Портер М. Конкурентная стратегия. Методика анализа отраслей и конкурентов / Пер. с англ. 2-е изд. М.: Альпина Бизнес Букс, 2006. 454 с.

4. Зеленский Ю.А. Стратегический подход к управлению затратами организации: методологические и методические особенности // Вестник ТИУиЭ. № 2, 2012. С. 26-29.

5. Хлынин Э.В., Сорвина О.В. Стратегическое управление производственными затратами предприятия (теоретико-методологический подход): Монография. М.: ИД «Финансы и кредит», 2014. 186 с.

Метки

производственные затраты методы стратегического анализа транзакционные издержки затратообразующие факторы стратегическое позиционирование

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ