всё о финансовом анализе

+7(902) 40-84-700

Концептуальные основы оптимизации налогообложения прибыли организаций в Российской Федерации в условиях финансовой нестабильности

Рощупкина Виолетта Викторовна

д.э.н., доцент, профессор кафедры «Финансы и кредит»

ФГАОУ ВО «Северо-Кавказский федеральный университет»,

г. Ставрополь,

Региональные проблемы преобразования экономики

№5, 2016

Аннотация. Целью исследования является выявление сложившихся тенденций, в том числе незаконных, в налогообложении прибыли организаций в Российской Федерации и выработка новых положений методологии фискализации последней. В представленной статье выполнен анализ методического инструментария администрирования прибыли. Статистический метод применен в контексте изучения динамики поступления налога в бюджетную систему, сумм недоимок и задолженности. Выработаны концептуальные положения по оптимизации обложения прибыли как составного компонента методологии администрирования.

Результатом исследования стало научное обоснование оптимизационного механизма налогообложения прибыли хозяйствующих субъектов.

Формирование оптимизационного механизма по налогу на прибыль организаций можно охарактеризовать существующим противоречием между результатами, потенциальными к достижению участниками налоговых отношений: для государства это рост налоговых поступлений, для субъекта хозяйствования — снижение налоговых обязательств.

Современную практику оптимизации налогообложения можно охарактеризовать существованием множества различных схем и методов, которые дают возможность на законном основании снижать налоговую нагрузку на прибыль субъектов хозяйствования.

Для целей оптимизации налога на прибыль организация должна обратить внимание на следующие организационно-правовые моменты:

- Возможность осуществления деятельности в рамках специальных режимов налогообложения, при которых налог на прибыль не уплачивается: ЕСХН, УСН, ЕНВД.

- Возможность отнесения к неплательщикам налога на прибыль по п. 2 ст. 246 и п. 1 ст. 246.1 НК РФ [9].

- Возможность отнесения к организациям, уплачивающим только квартальные авансовые платежи по итогам отчетного периода (п. 3 ст. 286 НК РФ) [9].

- Возможность вывода из-под налогообложения части доходов путем создания родственных организаций, не уплачивающих налог на прибыль (применяющих специальные режимы, освобожденных от уплаты налога или находящихся на территории другого государства) или уплачивающих его по пониженным ставкам, которые могут применяться в отдельных регионах Российской Федерации, для осуществления части видов деятельности основной организации.

- Планирование финансово-хозяйственной деятельности и объема уплачиваемых налогов, анализ отклонений прибыли, возникающей в реальной хозяйственной деятельности, от планируемой. Своевременное принятие мер по недопущению значительных отклонений.

- Составление оптимальных калькуляций себестоимости производимой продукции (работ, услуг). Действующее законодательство не регламентирует порядок формирования таких документов, и организация вправе самостоятельно определять объем затрат на производство. Единственное требование: объемы должны быть обоснованы.

Анализ содержания договоров, заключаемых с поставщиками, с целью возможности корректировки предмета договора для того, чтобы стоимость приобретенных по нему товаров (работ, услуг) обоснованно в полном размере (или хотя бы частично) можно было включить в затраты текущего периода единовременно. Примером могут служить следующие ситуации:

- Договор на реконструкцию основных средств. Иногда он может быть полностью или частично переквалифицирован в договор на капитальный ремонт.

- Приобретаемое основное средство в некоторых случаях может быть разделено на самостоятельные объекты, часть из которых можно будет принять к учету как имущество, не подлежащее амортизации.

- При приобретении имущества с условием оказания консультационных услуг по его использованию может появиться возможность разделения его на два договора: договор купли-продажи и договор об оказании консультационных услуг.

- Вместо договора купли-продажи основного средства иногда выгоднее заключить договор лизинга.

- Своевременное проведение зачета имеющихся переплат по платежам в федеральный бюджет в счет уплаты платежей по налогу на прибыль (ст. 78 НК РФ) [9].

- Возможность получения отсрочки по уплате налога (ст. 64 НК РФ) [9]. Проанализируем динамику поступления платежей по налогу на прибыль организаций в

Ставропольском крае. На протяжении 2014-2015 гг. при снижении количества организаций, фактически являющихся плательщиками налога на прибыль, наблюдались рост показателей, характеризующих экономическую ситуацию в регионе, и положительная динамика поступления налога на прибыль.

В 2015 г. суммы заявленных доходов от реализации продукции возросли на 12,6% по сравнению с показателями 2014 г.; одновременно расходы возросли на 15,1%, то есть, по данным налогового учета, рост расходов на 2,5 процентных пункта опережает рост доходов.

Таким образом, в 2015 г. при росте доходов от реализации наблюдалось снижение налоговой базы по прибыли на 28,2%.

На отрицательную динамику оказало влияние несколько факторов. Во-первых, превышение роста расходов над доходами.

Таблица 1. Налоговая база по налогу на прибыль по организациям Ставропольского края

| № п/п | Наименование показателя | 2014, млн руб. | 2015, млн руб. | Отклонение, | |

| млн руб. | % | ||||

| 1. | Доходы от реализации | 626 424 | 705 547 | 79 124 | 112,6 |

| 2. | Внереализационные доходы | 21 811 | 22 481 | 670 | 103,1 |

| 3. | Расходы, уменьшающие сумму доходов от реализации | 593 236 | 682 819 | 89 582 | 115,1 |

| 4. | Внереализационные расходы | 29 971 | 31 896 | 1925 | 115,5 |

| 5. | Налоговая база для исчисления налога | 35 830 | 25 738 | -10 092 | 71,8 |

| 6. | Сумма убытка организации, исчисленного при налогообложении | 11 615 | 13 147 | 1532 | 113,2 |

Во-вторых, вступление в консолидированные группы налогоплательщиков трех высокорентабельных крупнейших организаций со значительной налоговой базой — ООО «Газпромтрансгаз Ставрополь», ООО «Ставролен» и ООО «РН-Ставропольнефтегаз». Налоговые декларации по прибыли данных организаций представляет ответственный участник консолидированной группы, и сведения о налогооблагаемой базе таких налогоплательщиков в отчете Ставропольского края отсутствуют, так как отражаются в налоговых органах по месту регистрации ответственного участника КГН в Москве.

В-третьих, в 2015 г. для налогообложения организациями исчислены убытки, что превышает показатель 2014 г. на 11,1% [10].

Считаем целесообразным выполнение организацией оценки собственной налоговой нагрузки на прибыль с последующей возможностью принятия решения о необходимости ее корректировки или оптимизации.

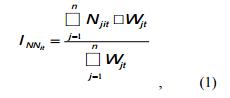

Предлагаемый подход к формированию системы показателей налоговой нагрузки на прибыль организаций позволит количественно определить ее сложившийся уровень (формула 1).

где: INNit — интегральный показатель налоговой нагрузки i-ой организации в t-ом году;

Hjit — значение j-ого частного показателя налоговой нагрузки i-ой организации в t-ом году;

Wjt — весовой коэффициент значимости j-ого частного показателя в t-ом году;

n — количество стандартизированных частных показателей.

Индикаторы налоговой нагрузки приведены на рисунке 1.

Применение предложенного инструментария позволило комплексно оценить уровень налоговой нагрузки на прибыль выбранных предприятий субъекта федерации.

Таблица 2*. Комплексная оценка налоговой нагрузки на прибыль предприятий

| Уровень | Значение комплексного показателя налоговой нагрузки | Период исследования | ||

| 2013 | 2014 | 2015 | ||

| Зона А1 - высокий уровень | свыше 8,119 и до 9,226 Значительный уровень реальной налоговой нагрузки без негативного влияния на субъекты хозяйствования, выполнение налоговых назначений, максимальный уровень действующих налоговых ставок | «Монокристалл» | «Газпром межрегионгаз Ставрополь», «Невинномысский азот», «Ставролен» | «Ставропольст ройоптторг» |

| Зона А2 - средний уровень | свыше 7,230 и до 8,119 Уровень реальной налоговой нагрузки превосходит номинальную, степень реализации налогового потенциала средняя, отрицательная динамика показателя собираемости. | «Невинномысский азот», «Ставролен» | «Ставропольстройоптторг», «Монокристалл» | Газпром межрегионгаз Ставрополь» |

| Зона В - Низкий уровень | свыше 0,879 и до 2,653 Превышение номинальной налоговой нагрузки над реальной, минимальная эффективность реализации налогового потенциала | |||

* Анализ выполнен на основе данных по пяти предприятиям, являющимся крупнейшими налогоплательщиками Ставропольского края в исследуемом периоде.

Согласно полученным результатам у предприятий исследуемого субъекта федерации высокий и средний уровни налоговой нагрузки достаточно высоки и имеют тенденцию к росту. Так, промышленные предприятия отдают государству в виде налогов более трети от добавленной стоимости, транспорт — треть, строительство — половину созданной предпринимателем добавленной стоимости. Существенную разницу в уровне налоговой нагрузки по отраслям можно объяснить, в первую очередь, разным уровнем трудоемкости и интенсификации производства, при этом в материалоемких производствах уровень налоговой нагрузки постоянно увеличивается. У этих предприятий остается всё меньше собственных источников для обновления фондов, инвестиций, внедрения инноваций, расширенного производства.

При выполнении анализа величины налоговой нагрузки на прибыль реального сектора экономики целесообразно обосновать механизм формирования способов оптимизации налогообложения прибыли организаций с учетом динамики итогов финансово-хозяйственной деятельности субъектов отраслей промышленности и оценки их налоговой нагрузки. Данная модель носит дескриптивный характер по причине того, что описывает систему элементов, инструментов, а также динамику процесса исполнения механизма оптимизации налогообложения прибыли организаций.

Системообразующими элементами разрабатываемой модели выступят конкретные мероприятия, которые составляют процедуру реализации механизма налоговой оптимизации. В итоге механизм оптимизации обложения прибыли организаций станет процессуальным и воплотит последовательность целенаправленных финансово-правовых мероприятий, состоящую из нескольких этапов.

Одним из составляющих механизма оптимизации налогообложения прибыли организаций в настоящее время выступает создание консолидированной группы налогоплательщиков. Преимуществами создания группы выступают:

- вероятность централизации процесса налогового учета и подготовки отчетности по налогу на прибыль организаций;

- совершенствование процедур контроля, планирования и менеджмента налоговыми платежами;

- оптимизация платежей по налогу на прибыль организаций для группы.

Для уплаты налога на прибыль организаций в бюджетную систему используется механизм, ранее предусмотренный для расчета доли прибыли обособленных подразделений, которую определяет ее ответственный участник.

В Ставропольском крае действуют девять консолидированных групп, которые являются филиалами и юридическими лицами — РН «Ставропольнефтегаз» (входит в консолидированную группу ОАО «Роснефть») и ОАО «Ставролен» (входит в консолидированную группу ОАО «Лукойл»). В структуре поступлений налога на прибыль организаций в 2015 г. 34% поступлений формировали филиалы организаций, состоящие на учете в других субъектах; 28% — поступления ставропольских организаций; 27% — участников консолидированных групп налогоплательщиков и 11% — крупнейших налогоплательщиков, администрируемых межрегиональными инспекциями.

Отсюда экономическим эффектом от создания консолидированной группы налогоплательщиков в отношении оптимизации платежей по налогу на прибыль организаций станет: изменение совокупной налоговой нагрузки по налогу на прибыль организаций; оценка налоговых потерь по результатам невозможности применения накопленных убытков прошлых лет; оценка вероятной экономии от трансформации бизнес-процессов.

Согласно нашей точке зрения существуют макроэкономические и микроэкономические параметры, обеспечивающие процесс снижения налоговой нагрузки на субъекты хозяйствования, трансформация которых может оказывать влияние на величину налогового бремени на плательщиков.

Первая группа параметров — макроэкономические, такие как степень развития налоговой системы государства, которую можно охарактеризовать сложившейся структурой налоговых правоотношений, уровнем активности участников налогового процесса, гибкостью нормативно-правовой базы.

Вторая группа — микроэкономические: учетно-налоговая политика организации в отношении прибыли, корпоративный налоговый менеджмент, в том числе менеджмент налоговых рисков.

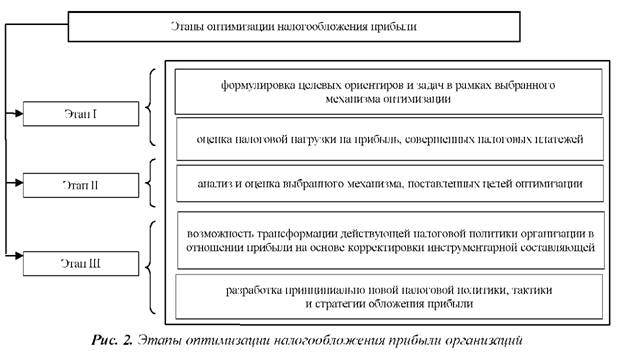

Отсюда этапами реализации оптимизационного механизма налогообложения прибыли станут следующие (рис. 2):

В данной интерпретации механизм оптимизации налогообложения прибыли организаций становится действенным фактором стимулирования хозяйственной деятельности на микроуровне национальной экономики. Успешность использования механизма оптимизации находится в зависимости от реальных условий хозяйственной деятельности организации, ее финансовых показателей, а также комплекса мероприятий, которые учитывают правопреемственность применяемых схем, их непротиворечивость фискальному законодательству. Способы влияния на налоговую нагрузку организаций предполагают оптимизацию ее уровня на основе повышения совокупной экономической предприимчивости. При этом нельзя не отметить, что в данном случае могут применяться также прямые методы в форме предоставления налоговых льгот и иные способы поддержки инвестиционной деятельности, в том числе предоставление государственных гарантий, бюджетных инвестиций. Только при данном подходе может быть обеспечен общесистемный макроэкономический эффект, по которому можно делать вывод о целесообразности и эффективности самого механизма оптимизации.

Литература

1. Афонина Е.А. Особенности поступлений налога на прибыль в бюджет Ставропольского края // Материалы II (IV) Международной научно-практической конференции «Современные тенденции развития теории и практики управления в России и за рубежом». — Т. III. —Ставрополь: СКФУ, 2013. — C. 137-140.

2. Афонина Е.А. Трансфертное ценообразование на современном этапе экономического развития // Материалы VI Международной научной конференции студентов и молодых ученых «Молодые экономисты — будущему России». — Т. III. — Ставрополь: СКФУ, 2014. — C. 28-29.

3. Варакса Н.Г. Модель информационной учетно-налоговой системы // Экономические и гуманитарные науки, 2010. — № 10. — C. 22-28.

4. Гончаренко Л.И., Иванов Ю.Б., Майбуров И.А. Реформирование налоговой системы: обсуждение проблем и перспектив // Налоговая политика и практика. — 2012. — № 8 (116). — C. 10-13.

5. Горский И.В. Налоговая политика России: становление, эволюция, текущая оценка // Финансы. — 2015. — № 10. — C. 26-30.

6. Гунякова А.А. Теоретические и практические вопросы организации подразделения корпоративного налогового менеджмента // Современная налоговая система: состояние, проблемы и перспективы развития: межвузовский сборник научных трудов с международным участием. — Вып. 2. — Уфа: УГА ТУ, 2009. — C. 327-342.

7. Денисова И.П., Рукина С.Н. Открытость государственного налогового контроля как фактор привлечения инвестиций в Россию // Наука и мир. Международный научный журнал. — 2014. — № 8. — C. 105-109.

8. Лудинова Ю.В. Государственный финансовый контроль в системе противодействия легализации преступных доходов //Мир экономики и права. — 2011. — № 7. — C. 61-67.

9. Нагоев А.Б. Приоритеты модернизации экономики Северо-Кавказского федерального округа: монография. — М.: Креативная экономика, 2012. — 272 с.

10. Орлова В.М. Современные методики расчета налоговой нагрузки на предприятия // Налоги. — 2007. — № 31. — C. 8-13.

11. Рощупкина В.В. Роль налогового менеджмента субъектов экономической деятельности в оптимизации фактической способности налогоплательщика к уплате налога на прибыль // Вестник СКФУ. — Ставрополь: СКФУ, 2016. — № 1 (52). — C. 88-93.

12. Тюпакова Н.Н. Проблемы налогового регулирования инвестиционных процессов в экономике России // Теория и практика общественного развития: научный журнал. — Издательский дом «ХОРС», 2011. — № 13. — С. 21-23.

13. Шаповалова Н.Н. Теоретические основы налогообложения прибыли организаций // Экономические науки. — 2010. — № 2. — C. 65-69.

14. Шедько Ю.Н. Регион как большая социально-экономическая система // Национальные интересы: приоритеты и безопасность. — 2010. — № 6 (63). — C. 32-37.

15. Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. — Режим доступа: http://www.minfin.ru.

16. Официальный сайт Федеральной налоговой службы [Электронный ресурс]. — Режим доступа: http://www.nalog.ru.

17. Официальный сайт Федеральной службы государственной статистики Российской Федерации [Электронный ресурс]. — Режим доступа: http://www.gks.ru.

18. International Transfer Pricing 2013/14. [Электронный ресурс]. — Режим доступа: www.pwc.com/internationaltp.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ