всё о финансовом анализе

+7(902) 40-84-700

Методика аудиторской проверки основных средств

Епанчинцев Виталий Юрьевич,

кандидат экон. наук, доцент, Омский ГАУ,

Алещенко Виталий Викторович,

доктор экон. наук, Омский ГАУ,

Ильиных Елена Анатольевна,

магистрант, Омский ГАУ,

Вестник Омского государственного аграрного университета

№2 (22) 2016

Актуальность исследуемых вопросов обусловлена особым местом сельскохозяйственной отрасли в отечественной экономике, теснотой связи всех участников агропродовольственного рынка и необходимостью совершенствования бухгалтерского учета и финансового контроля. Рассмотрены роль и значение контроля достоверности данных бухгалтерского учета в отношении объектов основных средств, известные методики аудита бухгалтерского учета объектов основных средств; описан механизм проведения аудиторской проверки. Представлены результаты аудиторской проверки объектов основных средств в организации, относящейся к агропромышленному комплексу Омской области. Обобщены результаты исследования и сформулированы выводы о достоверности рассматриваемой бухгалтерской информации. Разработан и представлен ряд аудиторских документов, позволяющих провести проверку и выявить ошибки в ведении бухгалтерского учета.

Введение

В связи с переходом к рыночным отношениям в экономике России происходят существенные изменения не только на микроэкономическом уровне, но и на макроэкономическом. Одним из значимых элементов рыночных отношений является финансовый контроль. Он может быть государственным и независимым. Последний носит название «аудит». Аудит направлен на обеспечение контроля достоверности информации, отражаемой в бухгалтерской и налоговой отчетности. Одним из условий успешной деятельности организаций является наличие у них собственного имущества, большую часть которого составляют объекты основных средств, образующие производственно-техническую базу. Кроме того, объекты основных средств - наиболее дорогостоящие и долго действующие активы. Все вышесказанное обусловливает необходимость периодической проверки и контроля учета наличия, сохранности, движения объектов основных средств и начисления амортизации по ним как одной из наиболее весомых и значимых статей бухгалтерской отчетности.

Проведению аудита фактов хозяйственной жизни, связанных с объектами основных средств, посвящены труды Е.Р. Баханьковой, Л.И. Ерохиной, С.А. Касьяновой, Е.М. Мерзликиной, Н.Г. Николаенко, В.И. Подольского, А.А. Савина, М.В. Черновой и др.

Целью исследования является представление методики аудиторской проверки экономической целесообразности и документальной обоснованности достоверности отражения операций с объектами основных средств в ООО «Агрокомплекс «Ударный» (г. Омск).

Результаты исследования

Аудиторская проверка экономической целесообразности и документальной обоснованности достоверности отражения операций с основными средствами (далее - ОС) в АПК проведена на примере хозяйственной деятельности ООО «Агрокомплекс «Ударный». Исследуемая организация развивает два отраслевых направления - животноводство и растениеводство. Агрохолдинг включает молочный завод и четыре животноводческих хозяйства с современным оборудованием и программным обеспечением.

Несмотря на финансовые проблемы, вызванные последствиями экономических санкций США и Евросоюза 2014-2015 гг., руководство данной сельскохозяйственной организации сумело не только сохранить «докризисный» объем продаж, но и улучшило финансовые показатели за счет эффективной антикризисной политики (диверсификации агробизнеса, квалифицированного менеджмента и грамотного управления персоналом).

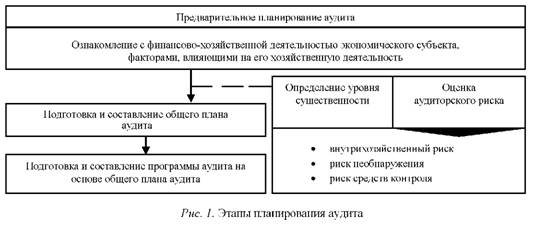

Приступая к аудиторской проверке, следует обратить внимание на то, что для эффективного проведения аудита в установленные сроки необходимо тщательно продумать и составить план работ. Требования по планированию аудита установлены Федеральным стандартом аудиторской деятельности № 3 «Планирование аудита» [1]. Планирование проводится в соответствии с принципами комплексности, непрерывности и оптимальности. Основные этапы планирования аудита представлены на рис. 1.

В целом планирование аудита - отправная точка всех последующих действий по отношению к проверяемому экономическому субъекту. По окончании подготовительной работы можно перейти к непосредственной проверке оговоренного участка учета. Приступая к проведению аудита, необходимо помнить о том, что он осуществляется в соответствии с разработанным графиком в плане и программе аудита. Кроме того, все процедуры, проводимые аудитором, и сделанные им выводы должны быть обоснованными и оформленными в рабочих документах [2].

Источниками информации при проведении проверки достоверности учета объектов основных средств выступают следующие документы ООО «Агрокомплекс «Ударный»: приказы; распоряжения; договоры; учетная политика; инвентаризационные документы (инвентарная карточка учета объекта ОС, инвентарная книга учета объектов ОС); акты; анализ счетов 01, 02, 08; оборотно-сальдовые ведомости по счетам 01, 02, 08; отчеты по ОС; бухгалтерский баланс; отчет о финансовых результатах; налоговые декларации.

Проверку бухгалтерского учета объектов основных средств в исследуемой организации целесообразно начать с аудита документооборота, который осуществляется по формальным признакам. Для этого необходимо проверить первичные документы по учету объектов ОС на предмет соответствия формам первичной учетной документации, утвержденным Постановлением Госкомстата, так как в учетной политике ООО «Агрокомплекс «Ударный» закреплено, что в организации используются унифицированные формы первичных документов, а самостоятельно разработанные формы отсутствуют [3].

Аудит проведен выборочно, для чего запрошены из всей совокупности первичных документов по три экземпляра каждой формы. Выбор обусловлен тем, что только три объекта основных средств поступили в организацию в исследуемом периоде. Кроме того, существуют

различия относительно места эксплуатации, материально ответственных лиц, срока эксплуатации и стоимости данных ОС. Исследуемые объекты представлены в табл. 1.

Таблица 1. Рабочий документ аудитора. Проверка состава основных средств, поступивших в ООО «Агрокомплекс «Ударный» в 2014 г.

| Объект основных средств | Инвентарный номер | Подтверждающий документ | Дата |

| Легковой автомобиль LADA PRIORA 217230 | 00000011 | Договор купли-продажи | 10.04.2014 |

| Вал ведущий СМК-447 | 00000012 | Товарная накладная № 146 | 27.08.2014 |

| Шестерня разъемная СМК-325.04.010 | 00000013 | Товарная накладная № 50 | 26.11.2014 |

В ООО «Агрокомплекс «Ударный» учет основных средств оформляется в первичных документах непосредственно в момент совершения операции. Для последующего учета и контроля фактов хозяйственной жизни работники бухгалтерской службы используют систему синтетических и аналитических документов, а также промежуточные формы отчетности (отчеты по основным средствам) [4].

Стоит отметить, что имеющиеся реквизиты заполнены верно, без подчисток и помарок; присутствует дата принятия объектов основных средств к учету, первоначальная стоимость ОС, а также имеются подписи членов комиссии по приему-передаче ОС, каждому документу присвоен свой собственный порядковый номер. В результате визуального осмотра инвентарных карточек можно отметить следующее: инвентарные карточки составлены на отдельный инвентарный номер объекта ОС; инвентарные номера в карточках соответствуют инвентарным номерам в актах приема-передачи ОС; все имеющиеся данные идентичны данным в первичных документах; не заполнены некоторые реквизиты. Так как инвентарные карточки на бумажном носителе в организации отсутствуют, а для проверки были получены их копии, хранящиеся в электронном виде, исследуемые карточки не имеют некоторых реквизитов. Данные карточек группируются в инвентарной книге, в которой также отсутствуют некоторые реквизиты (лицо, ответственное за ведение книги). Результаты формальной проверки каждого отдельно взятого первичного документа исследуемой организации по учету объектов основных средств отражены в табл. 2.

Таблица 2. Рабочий документ аудитора. Результаты аудита документооборота в части основных средств в ООО «Агрокомплекс «Ударный», 2014 г.

| Документ | Замечания аудитора |

| Первичные документы | |

|

Акт о приеме-передаче легкового автомобиля LADA PRIORA 217230 № 00000001; акт о приеме-передаче вала ведущего СМК-447 № 00000002; акт о приеме-передаче шестерни разъемной СМК-325.04.010 № 00000003; товарная накладная № 146; товарная накладная № 50; договор купли-продажи № 55 АГ 014765/3 (Легковой автомобиль LADA PRIORA 217230) |

Реквизиты заполнены не до конца: 1) во всех актах отсутствует отметка об открытии инвентарной карточки учета ОС или записи в инвентарной книге; 2) в акте № 00000003 отсутствует печать; 3) в акте № 00000002 и № 00000003 отсутствует реквизит «основание для составления акта»; 4) во всех актах отсутствует информация об организации-сдатчике. В накладных не выделена сумма налога на добавленную стоимость (далее - НДС) |

| Регистры аналитического учета | |

|

Инвентарная карточка учета объекта ОС № 00000011;

инвентарная карточка учета объекта ОС № 00000012; инвентарная карточка учета объекта ОС № 00000013 |

Не заполнены реквизиты: 1) организация-изготовитель; 2) документ о вводе в эксплуатацию; 3) дата выпуска. Пустые строки не прочеркнуты |

| Инвентарная книга учета объектов основных средств | Отсутствует реквизит: лицо, ответственное за ведение книги |

| Оборотно-сальдовая ведомость по счетам 01,02,08 за 2014 г.; анализ счетов 01, 02, 08 за 2014 г. | Недостатки не выявлены |

| Регистры синтетического учета | |

| Отчет по основным средствам за 2012-2014 гг. | Недостатки не выявлены |

| Отчетность | |

| Бухгалтерский баланс | Недостатки не выявлены |

Положительным является тот факт, что данные, содержащиеся в актах приема-передачи ОС, инвентарных карточках, полностью соответствуют сводным данным отчета по основным средствам (табл. 3). Исходя из информации, представленной в инвентарных карточках, ремонт объектов основных средств в ООО «Агрокомплекс «Ударный» в 2014 г. не проводился.

Таблица 3. Рабочий документ аудитора. Сопоставление данных документов учета объектов ОС, поступивших в ООО «Агрокомплекс «Ударный» в 2014 г.

| Наименование ОС | Инвентарный номер | Первоначальная стоимость, руб. | ||

| Акт приема-передачи ОС | Инвентарная карточка | Отчет по ОС за 2014 г. | ||

| Легковой автомобиль LADA PRIORA 217230 | 00000011 | 100000,00 | 100000,00 | 100000,000 |

| Вал ведущий СМК-447 | 00000012 | 41674,00 | 41674,00 | 41674,00 |

| Шестерня разъемная СМК-325.04.010 | 00000013 | 43500,00 | 43500,00 | 43500,00 |

В процессе проведения аудита важным является подтверждение совпадения необходимых реквизитов во всех документах по учету объектов основных средств. Результаты проверки отражены в табл. 4, проанализировав которую можно сделать вывод о том, что во всех документах ООО «Агрокомплекс «Ударный» по учету основных средств сопоставляемые данные идентичны. Исключением является реквизит «Ответственное лицо» по легковому автомобилю, так как он присутствует только в акте приема-передачи основных средств и инвентарной карточке и отсутствует в инвентарной книге и отчете по основным средствам за 2012-2014 гг.

Таблица 4. Рабочий документ аудитора. Проверка сквозного совпадения реквизитов в документах по учету объектов ОС, поступивших в 2014 г.

| Критерий | Значение критерия | Документальное оформление. Наличие (+), отсутствие (-) характеристики | |||

| Акт о приеме-передаче | Инвентарная карточка | Инвентарная книга | Отчет по ОС за 2012-2014 гг. | ||

| Наименование объекта ОС | Легковой автомобиль LADA PRIORA 217230 | + | + | + | + |

| Инвентарный номер | 00000011 | + | + | + | + |

| Структурное подразделение | Заводоуправление | + | + | + | + |

| МОЛ | Сазыкин П.И. | + | + | - | - |

| Срок полезного использования | 60 мес. | + | + | + | + |

Остальные объекты основных средств (вал ведущий СМК-447, шестерня разъемная СМК-325.04.010) не нашли отражения в табл. 4, так как их характеристики идентичны во всех исследуемых документах.

Стоит акцентировать внимание на том, что с заведующей центральным складом заключен договор о полной материальной ответственности. Договоры с другими материально ответственными лицами предоставлены организацией не были.

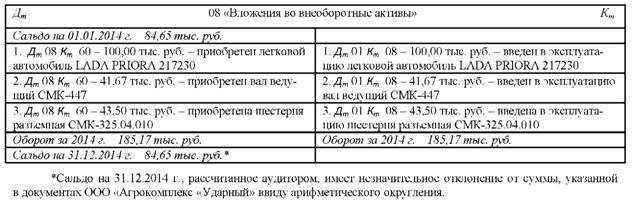

Далее, согласно программе аудита, следует перейти к проверке правильности отражения в учете поступления объектов ОС. Основной задачей, лежащей перед аудитором, является проверка достоверности записей на счетах бухгалтерского учета. Синтетический учет наличия и поступления объектов ОС в ООО «Агрокомплекс «Ударный» осуществляется на счетах 01, 08. В 2014 г. на основании анализа счета 08 и оборотно-сальдовой ведомости по счету 08 должны быть сделаны следующие проводки (рис. 2).

На основании счетов-фактур нужно отразить сумму входящего НДС

4) Дебет 19 Кредит 60 - (100 118 % - 100 = 18) 18 тыс. руб. - учтен НДС по затратам на приобретение легкового автомобиля LADA PRIORA 217230;

5) Дебет 19 Кредит 60 - (41,67 118 % - 41,67 = 7,5) 7,5 тыс. руб. - учтен НДС по затратам на приобретение вала ведущего СМК-447;

6) Дебет 19 Кредит 60 - (43,50 118 % - 43,50 = 7,83) 7,83 тыс. руб. - учтен НДС по затратам на приобретение шестерни разъемной СМК-325.04.010.

Наличие таких данных в учете ООО «Агрокомплекс «Ударный» невозможно проверить, так как отсутствуют счета-фактуры, а в накладных сумма НДС не выделена.

После введения объекта основных средств в эксплуатацию на основе анализа счета 01 и оборотно-сальдовой ведомости по счету 01 должны быть сделаны бухгалтерские записи

1) Дm 01 Кm 08 - 100,00 тыс. руб. - введен в эксплуатацию легковой автомобиль LADA PRIORA 217230;

2) Дm 01 Кm 08 - 41,67 тыс. руб. - введен в эксплуатацию вал ведущий СМК-447;

3) Дm 01 Кm 08 - 43,50 тыс. руб. - введена в эксплуатацию шестерня разъемная СМК- 325.04.010.

При этом дебетовое сальдо по состоянию на 01.01.2014 г. составит 2005,93 тыс. руб. Оборот по дебету за 2014 г. будет равен 185,17 тыс. руб. при отсутствии оборота по кредиту. Таким образом, сальдо на 31.12.2014 г. составит 2191,1 тыс. руб.

В ходе ознакомления с рабочим планом счетов исследуемой организации и карточкой счетов 01, 02, 08, было установлено, что для счетов 01 «Основные средства», 02 «Амортизация основных средств» не предусмотрены субсчета, а счет 08 «Вложения во внеоборотные активы» имеет один субсчет 08-4 «Приобретение объектов основных средств».

Рис. 2. Корреспонденция счетов по счету 08 «Вложения во внеоборотные активы» в ООО «Агрокомплекс «Ударный» за 2014 г.

Кроме собственных ООО «Агрокомплекс «Ударный» имеет арендованные объекты основных средств. Право собственности на такие объекты основных средств подтверждается договором аренды промышленно-производственного комплекса, срок действия которого -календарный год (23 октября 2014 г. - 23 сентября 2015 г.). Подробный перечень получаемого по договору имущества представлен в акте приема-передачи в аренду промышленно-производственного комплекса.

В ООО «Агрокомплекс «Ударный» учет арендованных объектов основных средств на счетах бухгалтерского учета не ведется, хотя по общепринятым правилам для отражения фактов хозяйственной жизни, связанных с таким имуществом, применяются забалансовые счета 001 «Арендованные основные средства», 010 «Износ основных средств» [5]. Выбытия основных средств в ООО «Агрокомплекс «Ударный» в 2014 г. не происходило.

Проверка обеспечения сохранности объектов основных средств осуществляется посредством инвентаризации. Несмотря на то, что в учетной политике ООО «Агрокомплекс «Ударный» закреплено ежегодное проведение инвентаризации имущества, в 2014 г. инвентаризация документально не оформлена. Отсутствуют первичные документы - инвентаризационные описи (ИНВ-1 «Инвентаризационная опись основных средств», ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств», ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств»), а также решения руководства по итогам проведения инвентаризации. Следовательно, проверка сохранности объектов основных средств в рассматриваемом экономическом субъекте невозможна.

Важным направлением проведения аудита ОС является проверка правильности начисления амортизации. Аудитору необходимо убедиться в арифметической правильности итогов ведомости начисления амортизации. Ведомость начисления амортизации в ООО «Агрокомплекс «Ударный» отсутствует. Расчет амортизационных отчислений производится в программе 1С автоматически, а документами, подтверждающими начисление амортизации, служат:

- отчет по основным средствам по документу «Начисление амортизации и погашение стоимости за декабрь 2014 г.»;

- анализ счета 02 за декабрь 2014 г.;

- оборотно-сальдовая ведомость по счету 02 за декабрь 2014 г.

Начисление амортизации по поступившему основному средству согласно ПБУ 6/01 начинают проводить с первого числа месяца, следующего за месяцем ввода его в эксплуатацию [6]. Воспользуемся аудиторской процедурой «пересчет» и начислим амортизацию по следующим объектам основных средств, относящихся к разным подразделениям организации:

- легковой автомобиль LADA PRIORA 217230 (дата ввода в эксплуатацию 11.04.2014 г.);

- вал ведущий СМК-447 (дата ввода в эксплуатацию 27.08.2014 г.).

Расчет суммы амортизационных отчислений по легковому автомобилю LADA PRIORA 217230 за 2014 г.:

- 100 % / 60 = 1,66667 % - месячная норма амортизации;

- 100000 1,66667% / 100 % = 1666,67 руб. - ежемесячная сумма амортизационных отчислений;

- 1666,67 8 = 13333,36 руб. - сумма амортизации, начисленная за 2014 г. Расчет суммы амортизационных отчислений по валу ведущему СМК-447 за 2014 г.:

- 100 % / 60 = 1,66667 % - месячная норма амортизации;

- 41674 1,66667 % / 100 % = 694,57 руб. - ежемесячная сумма амортизационных отчислений;

- 694,57 4 = 2778,28 руб. - сумма амортизации, начисленная за 2014 г.

Сумма начисленной за 2014 г. амортизации по рассматриваемым объектам основных средств отражена в бухгалтерском учете ООО «Агрокомплекс «Ударный» в следующих бухгалтерских записях:

- Дm 26 Кm 02 - 13333,36 руб. - начислена амортизация по легковому автомобилю LADA PRIORA 217230;

- Дm 20 Кm 02 - 2778,28 руб. - начислена амортизация по валу ведущему СМК-447;

- Дm 20 Кm 02 - 234311,08 руб. - начислена амортизация по прочим основным средствам, относящимся к основному производству;

- Дm 23 Кm 02 - 5084,76 руб. - начислена амортизация по прочим основным средствам, относящимся к вспомогательным производствам;

- Дm 25 Кm 02 - 30964,48 руб. - начислена амортизация по прочим основным средствам общепроизводственного назначения;

- Дm 26 Кm 02 - 9709,68 руб. - начислена амортизация по прочим основным средствам общехозяйственного назначения.

При этом кредитовое сальдо по счету 02 «Амортизация основных средств» на 01.01.2014 г. равно 317404,16. руб. Оборот по кредиту за 2014 г. составит 296181,64 руб. при отсутствии дебетового оборота. Следовательно, кредитовое сальдо на 31.12.2014 г. равно 613585,80. руб.

По итогам аудиторской проверки можно сделать вывод о том, что в ООО «Агрокомплекс «Ударный» начисление амортизации по объектам основных средств производится в соответствии с требованиями учетной политики линейным методом. Аудируемая организация верно определяет срок полезного использования объектов основных средств, учитывая пределы, установленные законодательством для определенных амортизационных групп.

Пересчетом подтверждена достоверность итоговых сумм начисления амортизации объектов основных средств за 2014 г., что означает, что дата начала начисления амортизации была выбрана исследуемым экономическим субъектом правильно.

Начисленная амортизация по ведущему валу, используемому в основном производстве, списывается на счет 20 «Основное производство», по легковому автомобилю общехозяйственного назначения - на счет 26 «Общехозяйственные расходы». Списание амортизации на счета затрат в ООО «Агрокомплекс «Ударный» в отчетном периоде (2014) произведено верно.

Объекты основных средств, по которым не начисляется амортизация, начисляется ускоренная амортизация и которые вносятся в качестве вклада в уставный капитал, обнаружены в ходе аудита не были.

С помощью пересчета, произведенного аудитором, была проведена проверка правильности расчета амортизации и остаточной стоимости объектов основных средств ООО «Агрокомплекс «Ударный» в целях определения достоверности расчета налоговой базы по налогу на имущество организаций. Также была исследована полнота включения суммы начисленной амортизации ОС в себестоимость готовой продукции, а следовательно, правильность формирования налоговой базы по налогу на прибыль. НДС по объектам основных средств не подвергался отдельной проверке в связи с документальной налоговой проверкой ООО «Агрокомплекс «Ударный» по НДС в 2015 г.

Согласно программе проведения аудита далее необходимо рассмотреть отражение всех фактов хозяйственной жизни за 2014 г., связанных с объектами основных средств, в регистрах аналитического и синтетического учета, отчетности. С помощью процедуры прослеживания проводится проверка соответствия показателей следующих документов:

- формы бухгалтерской отчетности по основным средствам;

- анализ счета;

- оборотно-сальдовая ведомость.

Результаты сверки показателей, представляющих собой общие суммы остатков на начало и конец отчетного периода (2014), оборотов за период по всем основным средствам в разрезе дебета и кредита соответствующих счетов могут быть оформлены рабочим документом по форме, представленной в табл. 5.

Таблица 5. Рабочий документ аудитора. Сверка показателей регистров учета и отчетности за 2014 г. в ООО «Агрокомплекс «Ударный», тыс. руб.

| Регистр | Остаток на начало периода | Оборот за период | Остаток на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Оборотно-сальдовая ведомость по счету 01 | 2005,92 | - | 185,17 | 0 | 2191,10 | - |

| Анализ счета 01 | 2005,92 | - | 185,17 | 0 | 2191,10 | - |

| Оборотно-сальдовая ведомость по счету 02 | - | 317,40 | 0 | 296,18 | - | 613,59 |

| Анализ счета 02 | - | 317,40 | 0 | 296,18 | - | 613,59 |

| Отчет по основным средствам за 2014 г. | 2005,92 | 317,40 | 185,17 | 296,18 | 2191,10 | 613,59 |

В ходе проверки установлено, что показатели регистров синтетического, аналитического учета объектов основных средств и отчетности тождественны.

Завершающим этапом всей аудиторской проверки является сверка данных регистров синтетического учета (отчет по основным средствам) и годовой бухгалтерской отчетности. В результате такого сравнения определено, что суммарная остаточная стоимость всех объектов основных средств в отчете по основным средствам аудируемой организации за 2014 г. (1577513,11 руб. ~ 1577,51 тыс. руб.) соответствует числовому значению показателя по статье «Основные средства» в бухгалтерском балансе за 2014 г.

Заключение

В рамках статьи невозможно отразить механизм формирования мнения аудитора по результатам проверки. В целом при проведении аудита операций с объектами основных средств в ООО «Агрокомплекс «Ударный» не обнаружены всеобъемлющие ошибки, касающиеся оценки, классификации объектов основных средств или раскрытия информации о них в бухгалтерском учете и отчетности. Однако из-за наличия некоторых недочетов в ведении учета аудируемой организацией (отсутствие документального оформления инвентаризации, неполное заполнение первичных документов и регистров аналитического учета и так далее) возникают сомнения в уместности, правильности, полноте раскрытия информации в бухгалтерской отчетности исследуемого экономического субъекта. Следовательно, аудиторское заключение должно быть модифицированным и содержать мнение аудитора с оговоркой.

Таким образом, в процессе аудиторской проверки операций с объектами основных средств в ООО «Агрокомплекс «Ударный» выявлены некоторые ошибки, касающиеся оформления первичных учетных документов либо отсутствия части документов, а также своевременности проведения инвентаризации. Положительным является тот факт, что обнаруженные ошибки носят существенный, но не всеобъемлющий характер, оказывая незначительное влияние на достоверность бухгалтерской отчетности аудируемого лица.

Список литературы

1. Постановление Правительства РФ от 23.09.2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (с изменениями и дополнениями от 22.12.2011 г.) [Электронный ресурс]. - Режим доступа: https://www.consultant.ru.

2. Федеральный закон от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» (с изменениями и дополнениями от 01.12.2014 г.) [Электронный ресурс]. -Режим доступа : https://www.consultant.ru.

3. Постановление Госкомстата РФ от 21.01.2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» [Электронный ресурс]. - Режим доступа : https://www.consultant.ru.

4. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями от 04.11.2014 г.) [Электронный ресурс]. - Режим доступа: https://www.consultant.ru.

5. Приказ Минфина РФ от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (с изменениями и дополнениями от 08.11.2010 г.) [Электронный ресурс]. -Режим доступа : https://www.consultant.ru.

6. Приказ Минфина РФ от 30.03.2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)» (с изменениями и дополнениями от 24.12.2010 г.) [Электронный ресурс]. - Режим доступа : https://www.consultant.ru.

Метки

аудит объект основных средств бухгалтерский учет сельское хозяйство агропромышленный комплекс (АПК) отчетность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ