всё о финансовом анализе

+7(902) 40-84-700

Методика оперативного управления краткосрочными финансовыми вложениями

Владимир Яковлевич Ушаков,

к.э.н., проф., проф. Кафедры финансов и кредита

Московский университет имени С.Ю. Витте

Вестник Московского университета имени С.Ю. Витте.

Экономика и управление

№1 2013

Во всем мире перед любой коммерческой организацией возникает проблема управления оперативными (текущими) активами в краткосрочном периоде. В связи с этим возникает необходимость решения научной задачи разработки комплекса методик, составляющих систему оперативного управления текущими активами корпораций. Одним из инструментов получения дополнительного дохода являются краткосрочные финансовые вложения, представляющие собой инвестиции на срок менее одного года. С учетом специфики российского рынка в статье предложен метод расчетной капитализации, позволяющий существенно приблизить начальную цену пакета акций к рыночным котировкам.

Одной из наиболее распространенных и эффективных форм организации крупного капитала являются корпорации. Структура, состав и специализация корпораций разнообразны, в качестве же общего признака этих объединений является то, что базу для их формирования и развития составляет крупный капитал.

Корпоратизация экономики рассматривается Правительством РФ как один из важных элементов реализации структурной перестройки промышленности, об этом свидетельствует и то, что в данной области принято несколько законов и других нормативных актов. В связи с этим возникает необходимость решения научной задачи разработки комплекса методик, составляющих систему оперативного управления текущими активами корпораций.

Методика состоит из нескольких параллельных этапов, направленных на повышение экономического эффекта от использования временно свободных денежных средств, в частности она включает методы оценки пакетов акций корпорации, методы оценки неформальных показателей, характеризующих инвестиционную ценность краткосрочных финансовых вложений.

Во всем мире перед любой коммерческой организацией возникает проблема управления оперативными (текущими) активами в краткосрочном периоде. Это связано с тем, что под воздействием различных факторов текущие активы находятся в динамическом состоянии, то есть совокупность их характеристик постоянно меняется.

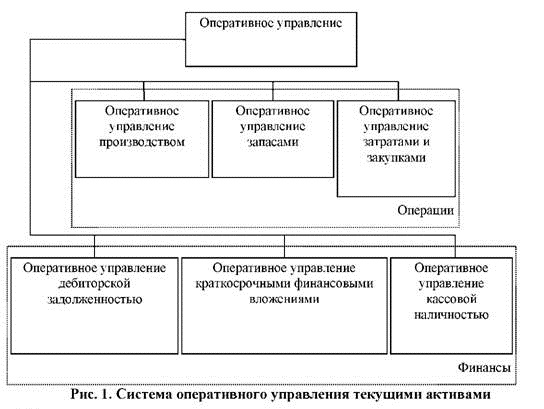

Для эффективного управления такими активами корпорация должна сформировать контур оперативного управления, охватывающий задачи, непосредственно связанные с реализацией коммерческих и предпринимательских планов. Среди этих задач можно выделить такие, как снабжение, складской учет, операции с консигнационным товаром, розничная торговля. Задачи технико-экономического планирования и технической подготовки производства ориентированы на деятельность, связанную с изготовлением промышленной продукции. При этом создание контура в рамках корпорации должно быть направлено на достижение следующих целей [17].

Совокупность аспектов, реализуемая параллельно, но в рамках общей корпоративной цели, позволяет нам говорить о необходимости использования экономического механизма оперативного управления. Экономическими рычагами в этом механизме будут выступать затраты и выручка, элементами - различные виды текущих активов, а инструментами - планирование, контроль, регулирование. Взаимосвязи реализуются посредством коммуникаций.

Оперативное управление краткосрочными финансовыми вложениями

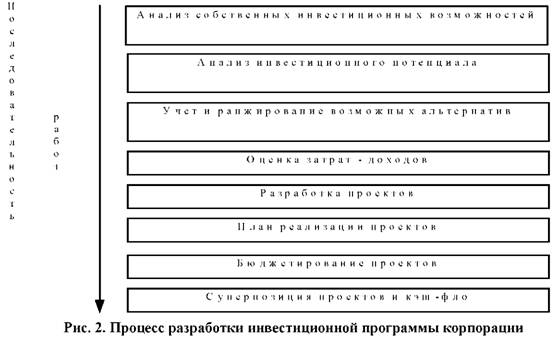

Необходимость в оперативном управлении финансовыми ресурсами корпорации возникает при осуществлении одной или нескольких инвестиционных программ (процесс создания инвестиционной программы приведен на рис. 2), так как в постоянно меняющихся внешних условиях могут измениться основные показатели программы [20].

На каждом из этапов процесса необходимо проводить технико-экономическое обоснование и осуществлять четкий анализ инвестиций, результатом которого становится разработка инвестиционной программы корпорации.

Таким образом, инвестиционная активность корпорации определяется, прежде всего, объемами средств, которые она может разместить.

Одним из инструментов получения дополнительного дохода являются краткосрочные финансовые вложения, представляющие собой инвестиции на срок менее одного года. Корпорация может использовать данный инструмент в качестве варианта диверсификации при размещении финансовых ресурсов. Наиболее привлекательным для инвестиций является рынок корпоративных ценных бумаг, однако инвестора могут подстерегать различные проблемы. Чтобы избежать этого, необходимо проводить различные аналитические исследования, в том числе оценку стоимости приобретаемых ценностей.

Для определения стоимости приобретаемого пакета акций корпорациями, как правило, используются следующие методы [20]:

- анализ дисконтных потоков средств;

- сравнительный анализ компаний;

- сравнительный анализ операций;

- анализ заменяемой стоимости.

В случае с анализом дисконтных потоков средств, в частности, важнейшую роль играет качество информации об инвестиционной ценности, как источник исходной информации для обеспечения достоверной оценки конечной стоимости.

1. Оценка дисконтных потоков средств («ДПС»)

Данный оценочный алгоритм является наиболее удобным при оценке стоимости приобретаемой компании, (например, для спекуляций на рынке акций). При наличии соответствующего качества информации рассматриваемый алгоритм обычно является приоритетным для использования корпорацией, если она выступает как потенциальный покупатель. Основные шаги алгоритма представлены на рис. 3.

Рассмотрим кратко наиболее сложный шаг этого алгоритма.

Определение дисконтной ставки. Прибыль, получаемая держателями акций и долговых обязательств, представляет собой стоимость долгового обязательства, зависящую от рыночной стоимости этого обязательства, а также стоимость акции, зависящую от рыночной стоимости этих акций. Среднее значение, определенное в соответствии с рыночной стоимостью, называется Средневзвешенной Стоимостью Капитала (ССК). Прогнозируемые свободные потоки средств дисконтируются в соответствии с ССК. Основная формула для определения ССК выглядит следующим образом

где Rd - стоимость долгового обязательства до уплаты налогов;

Tc - маргинальные налоговые ставки для корпорации;

D - рыночная стоимость долгового обязательства;

E - рыночная стоимость акций;

Re - стоимость акций до налогов.

Стоимость акций может определяться при помощи Модели Оценки Капитальных Активов («МОКА»), суть которой состоит в том, что разница в прибыли представляет собой необходимую степень риска, однако вознаграждению подлежит лишь та часть этой разницы, которая не подвержена диверсификации. Основную формулу модели МОКА можно представить так

E(Re) = Rf + β * (Rm - Rf).

В данном случае Rf представляет ставку, свободную от риска (обычно это государственные облигации или другие виды правительственных долговых инструментов на развивающихся рынках);

Re - степень риска, не подверженного диверсификации;

Rm - рыночный риск.

Премия по рыночному риску представлена разницей между значениями Rf и Rm. Величина в может быть определена путем деления коварианта компании с рынком на общую вариацию самого рынка.

где Covim - ковариация приобретаемой компании с рынком;

σm2 - общая вариация рынка.

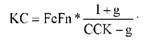

Вычисление конечной стоимости. Конечная стоимость (КС) обычно определяется с использованием формулы роста до бесконечности или терминальной кратности. Формула роста до бесконечности имеет следующий вид

Здесь FcFn представляет потоки средств по окончании прогнозируемого периода, а g - ожидаемую степень роста этих потоков. Данная формула должна быть нормализована для использования в полных циклах деятельности в тех отраслях промышленности, которые имеют цикличную структуру. Основной недостаток оценки конечной стоимости заключается в предположении того, что компания достигла стадии устойчивого функционирования.

2. Сравнительный анализ компаний

Оценку стоимости компании необходимо проводить путем анализа некоторых показателей компаний-аналогов. Например, при анализе пакета нефтяной компании можно воспользоваться данными по нескольким аналогичным нефтяным компаниям.

Выбираются различные показатели, например, отношение стоимости компании-аналога к ее запасам, а также рыночной капитализации к запасам компании. Далее рассчитываются показатели в отношении общих запасов и тех, на которые у нее имеются права (как правило, после поправки на мелкие пакеты акций в производственных объединениях). Запасы, на которые у компании имеются права, рассчитываются на основании коммерческого (без права голоса) пакета акций.

Сравнивая значения полученных показателей, можно определить приблизительную стоимость приобретаемой компании.

3. Сравнительный анализ операции поглощения

Одним из методов оценки стоимости инвестиционной ценности является сравнительный анализ операции поглощения. Этот метод построен на анализе операций приобретения аналогичных инвестиционных ценностей. В качестве основания для расчетов определяется базовый показатель (например, балансовая стоимость активов и цена акции), затем с помощью пропорций оценивается возможная стоимость инвестиционной ценности. Основанием к использованию данного метода является то, что он обеспечивает надлежащую степень реализма в отношении случаев приобретения пакетов акций российских предприятий российскими корпорациями.

4. Анализ заменяемой стоимости

Еще одним методом оценки стоимости инвестиционной ценности является метод оценки заменяемой стоимости. В частности, для реальных инвестиций с помощью этого метода можно учесть стоимость строительства нового объекта инвестиций по сегодняшней стоимости денег и с применением скидки с такой стоимости для расчета стоимости существующей инвестиционной ценности.

Обычно скидка в отношении заменяемой стоимости составляет 30-40% или выше с поправкой на регион. В российских условиях обычно используется заменяемая стоимость в размере 10-20% в связи с необходимостью значительной модернизации из-за низкой технологической оснащенности и низкого платежеспособного спроса.

Учитывая специфику российского рынка, можно предложить метод расчетной капитализации, позволяющий существенно приблизить начальную цену пакета акций к рыночным котировкам. Данный метод применяется, если акции поглощаемой компании не котируются на фондовом рынке, в этом случае определение рыночной стоимости можно проводить с использованием следующих исходных данных:

- бухгалтерская отчетность анализируемой компании;

- бухгалтерская отчетность компаний отрасли, акции которых имеют рыночную стоимость (котируются на рынке);

- значения рыночных котировок по акциям этих компаний.

Тогда прогнозируемая стоимость акций анализируемой компании может быть рассчитана по следующему алгоритму

1. Рассчитывается совокупная балансовая стоимость (S) компаний, акции которых котируются

где ВАi - совокупные активы i-й компании;

n - общее количество компаний, акции которых котируются.

2. Для каждой компании рассчитывается удельный вес (q) ее валюты баланса в общей корзине

3. Для i-й компании рассчитывается коэффициент превышения (ki) расчетной капитализации над рыночной

где КапРЫНi - рыночная капитализация i-й компании;

КапРАСi - расчетная капитализация i-й компании, равная стоимости ее собственных средств.

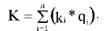

4. Рассчитывается генеральный коэффициент превышения (К)

5. Рассчитывается прогнозная рыночная капитализация (s) анализируемой компании

s = ВА * K.

Другим оценочным методом, учитывающим российскую специфику, является метод группировок, который заключается в анализе набора показателей приобретаемой компании и отнесении приобретаемой компании к той или иной группе предприятий, которые могут быть приобретены за определенную цену.

С помощью этих методов появляется возможность приобретения пакета акций компании, в которой заинтересована корпорация по цене, максимально близкой к рыночной и с наименьшими затратами, то есть с максимальной эффективностью.

Экспертная оценка риска инвестиционной ценности

Многообразие факторов риска усложняет процесс получения исходных данных и проведение самой оценки риска. В связи с этим из возможных методов оценки риска инвестиционных ценностей необходимо использовать только те методы, которые учитывают многокритериальность и многовариантность влияния различных видов риска на инвестиционные ценности. В этой связи, по нашему мнению, для анализа риска может быть использован метод экспертных оценок.

Общие методы экспертных оценок разрабатывались в рамках исследований в области прогнозирования. К их числу относятся, например, известный метод Дельфи, метод использования матрицы балльных оценок, сворачиваемых далее через использование весовых коэффициентов по каждому варианту. Центральной проблемой при этом (и далеко не всегда разрешимой) оказывается субъективность экспертных суждений.

Этот же недостаток в принципе присущ и методу парных сравнений критериев, в котором сначала формулируются критерии, которые должны быть затем упорядочены в соответствии с приданными им весами. В основе метода парных сравнений лежит идея упорядочения факторов, имеющих различные веса.

Метод экспертных оценок включает комплекс логических и математических процедур, направленных на получение от специалистов-экспертов информации, ее анализ и обобщение с целью подготовки и выбора рациональных решений. Сущность этого метода заключается в проведении квалифицированными специалистами-экспертами интуитивно-логического анализа проблемы с качественной или количественной оценкой суждений и формализованной обработкой результатов.

Комплексное использование интуиции, логического мышления и соответствующего математического аппарата позволяет получить решение поставленной задачи (проблемы). Для оценки риска инвестиционной ценности по выбранным показателям составляется анкета. Форма анкеты имеет универсальный вид и несложна в заполнении.

Используя методы оптимальной обработки экспертной информации и решения многокритериальных задач оптимизации, можно определить и оценить основные виды рисков и очередность необходимых мероприятий по их минимизации, а также выработать предложения по изменению структуры инвестиционного портфеля.

Отсутствие материала для определения весов компенсируется суждениями экспертов, которым предлагаются для парных сравнений различные критерии или цели. Здесь важно то, что сравниваются между собой лишь два критерия или две цели. На основе частоты предпочтений и с помощью арифметической средней можно осуществить ранжирование объектов и определить среднеквадратическое отклонение.

Пример. Чтобы проиллюстрировать данный метод, представим данные в виде треугольной матрицы (см. табл.).

Таблица. Оценка критериев

| Цели и критерии | № критерия в парных сравнениях 1234567 | Число предпочтений | Ранг |

| 1. Сумма продаж | 1111567 | 4 | 3 |

| 2. Способ изготовления | 232567 | 2 | 5 |

| 3. Время разработки | 33333 | 6 | 1 |

| 4. Охрана окружающей среды | 4567 | 1 | 6 |

| 5. Прибыль | 567 | 5 | 2 |

| 6. Соответствие программе развития | 67 | 4 | 3 |

| 7. Техническое превосходство | 7 | 6 | 1 |

В каждой сроке этой матрицы, начиная сверху, записаны номера соответствующих критериев, которым отдано предпочтение. Сравнение произведено по строкам. Сначала критерий 1 сравнивается со всеми остальными, затем критерий 2 попарно сравнивается со всеми остальными и т. д. Суммируя предпочтения, получаем основу для определения рангов.

Этот метод можно применять различным образом. Так, критерии и проекты можно поначалу подвергать предварительному ранжированию. Затем на основе парных сравнений каждому критерию присвоить ранг. Далее можно ранжировать идеи, связанные с решениями для каждого критерия, и либо получить непосредственное суждение о предпочтительном варианте с помощью суммирования, либо исчислить коэффициенты относительной важности

где W - коэффициент важности;

n - число распределенных рангов;

R - ранг.

С помощью сравнений можно получить полезные результаты, если эксперты реалистически оценят причины и взаимосвязи факторов.

Недостаток метода заключается в том, что с увеличением числа целей и критериев в соответствии с законами комбинаторики значительно возрастет количество оценочных суждений. Этот недостаток становится особенно серьезным при использовании многоступенчатых методов ранжирования, когда приходится сравнивать много целей и подцелей. Однако самый существенный недостаток этого метода в том, что ранжирование критериев производится только в пределах заданного набора.

Глоссарий

1. Управляющее воздействие - воздействие на объект управления, направленное на достижение цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации и принятие решений.

2. Экономический механизм - совокупность экономических рычагов, элементов, инструментов и их взаимосвязей, позволяющая посредством их взаимодействия достигать поставленной цели.

3. Оперативное управление - целенаправленное воздействие на объект управления для стабилизации текущего состояния и приведения основных характеристик объекта в соответствие со стратегией его деятельности.

4. Текущие активы - ресурсы корпорации, принимающие непосредственное (в отличие от опосредованного) участие в хозяйственном обороте корпорации.

5. Экономический механизм оперативного управления текущими активами корпорации - это совокупность рычагов, элементов, инструментов и их взаимосвязей, позволяющая осуществлять целенаправленное воздействие на экономические процессы по трансформации ресурсов, непосредственно участвующих в экономическом (производственном, торговом, финансовом) процессе корпорации.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ