всё о финансовом анализе

+7(902) 40-84-700

Методы диагностики фиктивного и преднамеренного банкротства на основе финансовой отчетности

Зотикова Ольга Николаевна,

доктор экономических наук, доцент, зав. кафедрой аудита и контроллинга,

Попова Светлана Сергеевна,

кандидат экономических наук, старший преподаватель кафедры аудита и контроллинга,

Ливадина Светлана Петровна,

кандидат экономических наук, доцент кафедры аудита и контроллинга,

ФГБОУ ВПО «Московский государственный университет дизайна и технологии»,

Москва, Российская Федерация

Сервис в России и за рубежом

№9 (56) 2014

При существующих ситуациях в сфере конкуренции, глобализации и интеграции мировой экономики современная организация должна отличаться высокой конкурентоспособностью, финансовой устойчивостью, адаптацией к изменениям внутренней и внешней среды. Резкое колебание внешних условий, особенно затрудняющих процесс хозяйствования, может приводить предприятия к банкротству.

Банкротство обусловлено многочисленными кредитно-финансовыми отношениями и таким состоянием организации, при котором ей невозможно рассчитаться по своим обязательствам. В ситуации, когда денежный размер обязательств превышает определенный предел, юридические и физические лица объявляются несостоятельными, то есть банкротами. При этом они прекращают все виды деятельности, включая коммерческие. Руководители, испытывающие финансовые трудности, могут защитить организацию от закрытия с помощью возбуждения процедуры банкротства, поиска и реализации возможностей восстановления ее платежеспособности.

В статье представлены в систематизированном виде результаты исследования влияния недобросовестных действий при банкротстве на изменение статей бухгалтерского баланса и отчета о финансовых результатах организации. Указывается, что важна роль бухгалтерской (финансовой) отчетности, позволяющей своевременно оценивать имущественное и финансовое положение организации, проектировать прогноз успешного ее функционирования. Представлен перечень подозрительных операций, оказывающих негативное влияние на финансово-хозяйственное состояние банкрота, который подготовлен на основе анализа существующего опыта диагностики фиктивного и преднамеренного банкротства. Результаты исследования могут быть использованы в профессиональной деятельности руководителей и специалистов организаций, а также для совершенствования механизма диагностики признаков фиктивного и преднамеренного банкротства, в частности, экспертами, арбитражными управляющими.

Осуществление производственно-хозяйственной и предпринимательской деятельности, как и других видов деятельности, происходит в условиях риска. Риск банкротства характеризуется возможной неспособностью компании погашать свои обязательства перед кредиторами. Причиной банкротства могут служить как неправильные действия руководства организации, так и присутствие непредвиденных потерь, понесенных в ходе экономического оборота (кризисные экономические ситуации, неплатежеспособность контрагентов и т.д.). Процедура банкротства как цивилизованная форма разрешения конфликта, возникающего между кредиторами и должником, позволяет в определенной мере соблюсти интересы обеих сторон. В ряде случаев бывший должник может освобождаться от обязательств, связанных с утраченным бизнесом, и вновь получить возможность деятельности, а кредитор может вернуть часть денежных средств.

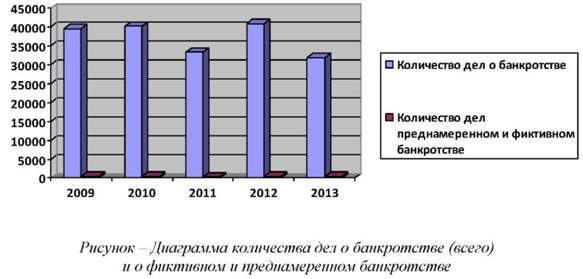

Анализ статистической информации за последние несколько лет о делах по банкротству, показывает, что все чаще возбуждаются дела о фиктивном и преднамеренном банкротстве. Однако их удельный вес в общем количестве арбитражных дел предельно мал. Вынесенные обвинительные приговоры по подобным делам присутствуют, но в единичных случаях. Подобная ситуация обусловлена особенностями законодательной и нормативно-правовой базы Российской Федерации и отсутствием эффективных механизмов выявления недобросовестных действий при банкротстве. Диаграмма количества дел о банкротстве и о фиктивном и преднамеренном банкротстве, рассмотренных арбитражными судами, представлена на рисунке.

Арбитражный суд при рассмотрении дела может не признать юридическое лицо банкротом и отказать в вынесении решения о признании должника несостоятельным или может обоснованно прекратить производство по делу.

Недобросовестные действия при банкротстве реализуются путем совершения особого вида действий (в большинстве случаев в виде совершения сделок) и/или бездействий (неосуществления хозяйственной деятельности, накопления задолженности и т.д.), наносящих ущерб финансовому состоянию организации-должника.

Специалисты выделят несколько видов банкротства: реальное, техническое и криминальное. К криминальному банкротству, в частности, относится фиктивное и преднамеренное [2].

Во временных правилах проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства рекомендуется устанавливать соответствие сделок и действий (бездействий) органов управления должника законодательству РФ. При этом выявлять «сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме»1.

1 Постановление Правительства РФ «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» от 27.12.2004 № 855. [Электронный ресурс]: http://base.garant.ru/187738/ (дата обращения: 11.12.14).

Выявление признаков фиктивного и преднамеренного банкротства является довольно сложной задачей, т. к. недобросовестные действия (бездействия) чаще всего замаскированы в общем объеме текущих хозяйственных операций. Информационной базой для анализа деятельности организаций с целью выявления признаков фиктивного и преднамеренного банкротства являются не только финансово-хозяйственные договоры организации, но и ее бухгалтерская (финансовая) отчетность. Действия, ставшие причиной банкротства организации, должны найти свое отражение в бухгалтерском (финансовом) учете в виде хозяйственных операций и повлиять на результаты финансово-хозяйственной деятельности организации, отраженные в ее бухгалтерской (финансовой) отчетности2.

2 Там же.

Арбитражный суд принимает заявления о признании должника банкротом, например, индивидуального предпринимателя. С этого времени и до момента принятия арбитражным судом решения о признании должника банкротом, когда утрачивает силу государственная регистрация организации и аннулируются выданные лицензии на отдельные виды предпринимательской деятельности, может проходить от трех до пяти месяцев. За указанный период к должнику могут быть применены различные процедуры банкротства (внешнее управление, наблюдение, др.). При признании факта банкротства арбитражным судом все имущество организации включается в конкурсную массу, за исключением той минимальной части, которой распоряжается конкурсный управляющий.

Индивидуальный предприниматель не имеет права добровольно объявить о своей несостоятельности, а для признания его банкротом существует только судебный порядок. Субъектом неправомерных действий при банкротстве могут выступать руководители или собственники организаций только в случае добровольного объявлении должника о своей несостоятельности1.

1 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ, принят ГД ФС РФ 21.10.1994 (ред. от 05.05.2014). [Электронный ресурс]: http://base.garant.ru/10164072/ (дата обращения: 11.12.14).

Фрагменты влияния недобросовестных действий при банкротстве на изменение статей бухгалтерского баланса и отчета о финансовых результатах организации представлены в таблице.

Таблица - Влияние недобросовестных действий при банкротстве на изменение показателей бухгалтерской отчетности (фрагменты)

| Наименования статей, в которые возможно внесение изменений | Характер влияния: (-) - слабое; (+) - сильное | Суть хозяйственных операций | ||

| 1. Бухгалтерский баланс | ||||

| Основные средства Долгосрочные финансовые вложения | + (возможно последующее списание суммы) | Вклад имущества в уставный капитал подставной фирмы или дружественной организации (с последующей перепродажей доли заинтересованным лицам) | ||

| Финансовые вложения | + (в зависимости от срока) | Предоставление беспроцентных займов дружественным организациям или аффинированным лицам Финансовые вложения в заведомо неликвидные бумаги или бумаги несуществующих эмитентов (при отсутствии доходов по ним) | ||

| Запасы Основные средства Доходные вложения в материальные ценности | + + + | Приобретение основных средств, сырья, материалов по завышенным ценам (в случаях если приобретение имущество не приносит организации существенный дополнительный доход) | ||

| Дебиторская задолженность | + | Выдача коммерческих или товарных кредитов заинтересованным организациям и их последующее невозвращение Перечисление предоплаты дружественным организациям под фиктивные бестоварные операции на основе предварительной договоренности Расчеты фиктивными векселями | ||

| Заемные средства | + (в зависимости от срока) | Получение кредитов по завышенным ставкам | ||

| Кредиторская задолженность | + | Искусственное наращивание кредиторской задолженности перед дружественными кредиторами | ||

| Наименования статей, в которые возможно внесение изменений | Характер влияния: (-) - слабое; (+) - сильное | Суть хозяйственных операций | ||

| 2. Отчет о финансовых результатах | ||||

| Прочие доходы + | Реализация имущества по заниженным ценам | |||

| Выручка Прочие доходы | + + | Предоставление в аренду имущества по заниженным ставкам Передача в аренду имущества, необходимого для осуществления основной деятельности организации (увеличивается одна из статей, в зависимости от того, что является основной деятельностью организации) | ||

| Выручка | - (или снижение темпа роста) | Продажа продукции по заниженным ценам | ||

| Проценты к уплате | + | Получение кредита по завышенным ставкам | ||

| Проценты к уплате Проценты к получению | + | Предоставление полученного кредита под более низкие проценты | ||

Список приведенных операций нельзя считать исчерпывающим, т.к. схемы недобросовестных действий при банкротстве из года в год становятся все более изощренными. Кроме того, арбитражный управляющий может получить свидетельства о недобросовестных действиях при банкротстве и из других форм отчетности. Например, из Отчета о движении денежных средств и из приложения к бухгалтерскому балансу.

На основе изучения ряда работ, в частности, по диагностике банкротства [3, 4, 6, 9, 10], прогнозированию угрозы банкротства [11] и из опыта диагностики банкротства [2, 5, 6-18] составлен перечень подозрительных операций, оказывающих негативное влияние на финансово-хозяйственное состояние организации-должника. Вариант перечня:

- Операции с имуществом:

- сделки по отчуждению имущества, направляемого на замещение на менее ликвидное;

- реализация имущества, необходимого для осуществления основной деятельности организации;

- приобретение неликвидного имущества.

- Операции с обязательствами:

- возникновение обязательств, не обеспеченных имуществом;

- сделки новации (кредиторы, суммы, сроки);

- расчеты, обеспеченные векселями;

- непредъявленные претензии по взысканию дебиторской задолженности.

- Операции по основной деятельности:

- отгрузка продукции без сопроводительных документов;

- предоплата за предполагаемые поставки (в т.ч. без заключения договоров);

- заключение сделок между дружественными (заинтересованными) организациями.

- Операции, обеспечивающие завышение расходов:

- неоправданное увеличение численности персонала или оплаты труда;

- оплата расходов руководства организации, не связанных с осуществлением ее основной деятельности;

- необоснованное завышение расходов на продажу, в т.ч. на маркетинговые и информационно-консалтинговые услуги.

Одной из основных задач ликвидационного баланса является выявление и недопущение его фальсификации, что может иметь место в условиях недобросовестных действий при процедуре банкротства. Ликвидационный баланс - важный документ при процедуре делопроизводства о банкротстве организации. От качества его составления зависят конечные выводы ликвидационной комиссии.

На основе действующего российского законодательства организации, в отношении которых открыто конкурсное производство, обязаны составлять промежуточный ликвидационный баланс и окончательный ликвидационный баланс. Ликвидационный баланс в окончательном виде целесообразно формировать после полного удовлетворения требований кредиторов, а следовательно, после реализации конкурсной массы организации итог по активу этого баланса на конец отчетного периода должен быть равен нулю.

На любой стадии процедуры о банкротстве может быть рассмотрено и заключено мировое соглашение между должником и кредиторами в целях прекращения производства по делу о банкротстве. Основанием или следствием этого, в частности, может быть:

- скидка с долга;

- бартерные сделки;

- переуступка или продажа права требования задолженности;

- обмен долга на выкупленные акции;

- увеличение уставного капитал за счет выпуска акций и обмена их на требования кредиторов.

Осуществление в отношении должника процедур банкротства не запрещает ему осуществление производственно-хозяйственной деятельности, выявления внутрипроизводственных, внутрихозяйственных резервов и ведения всех видов учета, включая бухгалтерский. При успешном же продолжении и сочетании разных видов деятельности возможно восстановление платежеспособности и финансовой устойчивости организации.

Итак, решению современных проблем в области выявления недобросовестных действий при банкротстве будет способствовать совершенствование существующих методических рекомендаций по диагностике банкротства организаций. Проведенное исследование направлено на разработку методов диагностики признаков фиктивного и преднамеренного банкротства, которые могут использоваться экспертами по банкротству, арбитражными управляющими и заинтересованными исследователями.

Литература

1. Жарковская, Е.П., Бродский, Б.Е, Бродский, И.Б. Антикризисное управление: учебник. - 5-е изд. - М.: Омега-Л, 2008. - С. 22.

2. Ильин, К.В. Банкротство и антикризисное управление как инструменты финансового оздоровления экономического сектора России // Вестник РЭА им. Г.В. Плеханова. - 2009. - №3. - 54 с.

3. Маслова, И.А., Пчеленок, Н. В. Методы диагностики вероятности банкротства // Управленческий учет. - 2006. - №2.

4. Новикова, Н.В. Диагностика вероятности банкротства на основе показателей провизорных и директивных балансов // Проблемы и перспективы экономики и управления: материалы международной науч. конференции (г. Санкт-Петербург, апрель 2012 г.). - СПб.: Реноме, 2012. - С. 142-146.

5. Полисюк, Г.Б., Чистопашина, С.С. Законодательство о банкротстве в ведущих экономически развитых странах // Дизайн и технологии. 2013. - №34 (76). - C. 90-96.

6. Полисюк, Г.Б., Чистопашина, С.С. Аналитические методы диагностики деятельности предприятий // Памяти В. А. Фукина посвящается: сб. науч. статей и воспоминаний. - Ч. 3. - М.: МГУДТ, 2014. - С. 169-174.

7. Ларионова, А.А., Зайцева, Н.А., Мартыненко, И.Н. Подходы к повышению качества дебиторской задолженности // Научное обозрение. - 2014. - № 11. - С. 245-250.

8. Чистопашина, С.С., Полисюк, Г.Б. Анализ деятельности предприятия в целях выявления фиктивного и преднамеренного банкротства: материалы III Международной научно-практической конференции (г. Нижневартовск, 30 апреля 2013 г.). - Новосибирск: ООО агентство «Сибпринт», 2013. - C. 77-82.

9. Edward Altman Managing Credit Risk, 2nd Edition. - John Wiley and Sons, 2008.

10. Edward Altman Corporate Financial Distress and Bankruptcy, 3rd edition. - John Wiley and Sons, 2005.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ