всё о финансовом анализе

+7(902) 40-84-700

Модель автоматической финансовой отчетности предприятия

Борис Николаевич Путилов

финансовый директор простого товарищества «Баргузин»,

Красноярск, Российская Федерация

Финансовая аналитика: проблемы и решения

№26 2016

Аннотация.

Тема. Формирование автоматического учетного процесса на предприятии.

Цели. Предложить формулу баланса предприятия как алгоритм построения автоматического финансового учета для исключения человеческого фактора и ручного сопровождения учетных операций из бухгалтерского учета, снижения затрат на организацию учетного процесса и повышения производительности труда, придания учету свойств интерактивности и информационной логистики, формирования отчетности и управления финансами в автоматическом режиме.

Методология. Учет, на входе которого - данные первичных учетных документов, а на выходе - полноформатная бухгалтерская отчетность, работает по принципу: «Ввел данные первичных учетных документов - и забыл». Участие бухгалтера не обязательно - в учете нет счетов и проводок. Программный расчетный модуль распределяет учетные средства в электронных регистрах в соответствии с формулой баланса и паспортом предприятия и автоматически формирует отчетность после каждой учетной операции.

Результаты. Указанная отчетность включает в себя ведомости начисления и выплаты зарплаты и дивидендов, отчеты о движении запасов и накладных расходов, интерактивные схемы движения капитала и оперативной инвентаризации имущества, балансовый и сводный финансовый отчет.

Значимость. Автоматически сформированная отчетность защищена от ошибок и злоупотреблений, убыточности и несостоятельности, обеспечена контрольными опциями и встроенным аудитом, представлена простой и дешевой технологией учета. Информативная, аналитическая, интерактивная, удобная для чтения отчетность предоставляет субъектам предприятия - организаторам и персоналу - необходимый и достаточный автоматический инструментарий для системного управления производством и финансами, планирования финансовой деятельности и корпоративного управления.

Терминология автоматического управления финансами предприятия

Набор терминов и определений автоматического финансового учета и автоматического управления финансами предприятия не противоречит понятийным категориям современной экономической терминологии, и для описания названных процессов приведены только необходимые дефиниции, функции и напоминания.

Автоматический финансовый учет предприятия определим как электронную отчетность, формируемую расчетным модулем, который в автоматическом режиме распределяет выручку основной деятельности на оборотные средства простого воспроизводства и доходные средства субъектов предприятия, а выручку внереализационной деятельности - на средства расширенного производства и средства обслуживания привлеченного капитала в соответствии с данными первичных учетных документов, формулой баланса и паспортом предприятия.

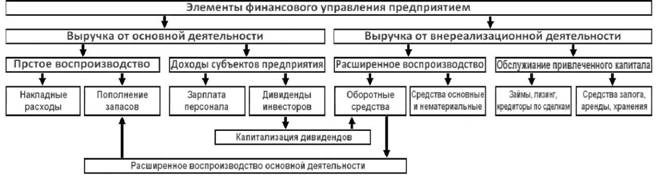

Такое распределение средств проиллюстрируем на функциональной схеме взаимодействия элементов управления предприятием (рис. 1).

Рисунок 1. Схема взаимодействия элементов управления предприятием и распределение выручки основной и внереализационной деятельности

Источник: авторская разработка

Под автоматическим управлением финансами предприятия будем понимать распределение учетных средств в электронных регистрах автоматического финансового учета, их функциональное сравнение с паспортными данными предприятия и корректировку учета обратными учетными связями.

Если капитал - это объекты, которые субъекты используют для извлечения дохода, а назначение дохода - формирование имущества, то последнее определим как функцию капитала при его движении в области законодательно допустимых и рыночных значений.

Представим имущество предприятия - актив баланса - суммой значений имущественных функций, капитал предприятия - пассив баланса -аргументами этих функций, а равенство актива и пассива назовем формулой баланса предприятия.

Заметим, что пассив баланса описывает финансовую деятельность предприятия движением капитала, а актив баланса описывает склад имущества предприятия, сформированный этим капиталом.

Уточняя понятия имущества и капитала, будем полагать, что имущество и капитал тождественны по стоимости и функционально обратимы; что капитал предприятия - совокупность средств его субъектов: материальных, интеллектуальных и рабочего времени для формирования дохода как универсального имущества обмена.

Будем считать, что выручка предприятия в целом распределяется на средства дохода, воспроизводства и обслуживания привлеченного капитала.

Примем к сведению, что капитал предприятия состоит из собственного капитала и привлеченного, который формируется как за счет неоплаченных оборотных средств простого воспроизводства и невыплаченного дохода по основной деятельности, так и за счет не возмещенных клиентам приобретенных средств расширенного воспроизводства и обязательств возврата средств в пользовании по внереализационной деятельности.

Будем помнить, что внеоборотное имущество предприятия формируется основными и нематериальными средствами собственного капитала, а оборотное имущество - оборотными средствами основной и внереализационной деятельности.

Уточним: оборотное имущество основной деятельности формируется за счет оборотных средств простого воспроизводства - запасов, накладных расходов, средств их восполнения и за счет нераспределенного дохода - невыданных зарплаты и дивидендов, а оборотное имущество внереализационной деятельности формируется за счет оборотных средств расширенного воспроизводства и привлеченных средств клиентов.

Паспорт предприятия обозначим как перечень его идентификационных и экономических реквизитов.

К идентификационным реквизитам отнесем наименование, название основной деятельности, адресные, налоговые, статистические, банковские реквизиты предприятия и представительские реквизиты первых лиц.

В экономические реквизиты включим средства, формирующие имущество предприятия, плановые значения выручки, торговой надбавки, накладных расходов и зарплаты, а также привилегированные дивиденды.

Предпосылки для построения автоматической финансовой отчетности

Основным способом формирования финансовой отчетности на предприятии является бухгалтерский учет, организованный в соответствии с российскими правилами бухгалтерского учета (ПБУ) либо с международными стандартами финансовой отчетности (МСФО) [1] размещением средств в учетных регистрах в соответствии с планом счетов и корреспонденцией счетов за счет проводок.

Такой учет технологически сложен, нормативно зарегулирован, финансово и трудозатратен, он не отвечает требованиям аналитической и информативной полноты отчетности, производительности труда и оперативности, защищенности от влияния человеческого фактора и несостоятельности предприятия. Нагромождение регламентированных предписаний по ведению учета бухгалтера воспринимают как управляемый хаос, который в рабочем порядке постоянно следует удерживать в памяти.

С противоречиями в учете пытался разобраться С.А. Юстус, консультант по налогам и сборам [2]. Учет, построенный на счетах и проводках, недостаточно оперативен и информативен - итоги в учетных регистрах подводятся не после каждой учетной операции, а в лучшем случае ежемесячно, поэтому финансовые показатели отражают деятельность предприятия в прошлом и не оценивают ситуацию в реальном времени.

Трудоемкость учета - не только в ручном сопровождении учетных операций, но и в необходимом при этом контроле - двойной проверке, аудите, ревизии финансово-хозяйственной деятельности, а также в традиционном аврале в конце отчетного периода.

Учет не защищен от влияния человеческого фактора - ошибок и намеренных искажений [3] и не защищает предприятие от несостоятельности.

Ведение бухгалтерской отчетности востребовано и распространено настолько, что для его обеспечения задействована армия бухгалтеров, которая дважды превосходит по численности силовые структуры и как управленческая элита предприятий, не задействованная в производственной цепочке, заслуживает более продуктивного, чем счетоводство, применения в качестве менеджеров и финансовых директоров.

Условности представления и сложности восприятия бухучета для анализа подробно описаны А.В. Грачёвым, доцентом РАНХиГС [4].

Системы автоматизированного бухгалтерского учета фирмы «1С», программные продукты «БЭСТ», «Галактика», «Парус», германские отчетные системы SAP и другие хорошо зарекомендовали себя в плане экономии рабочего времени оператора учета за счет автоматизации рутинных счетных операций [5]. Но это не исключает специалиста и его сопровождения операций из учетного процесса, не устраняет влияния человеческого фактора - в результате случаются ошибки и злоупотребления, учет, как уже было отмечено, остается неоперативным, неинформативным, трудоемким, незащищенным, нормативно зарегулированным, организационно и финансово затратным. Слабое место такого учета - его недостаточность для управленческих целей. Множество предложенных управленческих учетов, порожденных этим обстоятельством, отягощены наследственными признаками бухучета, тоже неоперативны и недостаточно информативны [6].

Назначение и содержание автоматической финансовой отчетности

Для формирования на предприятии финансовой отчетности, свободной от перечисленных недостатков [7], придания учету свойств интерактивности и информационной логистики [8], формирования отчетности и управления финансами в автоматическом режиме предлагается формула баланса предприятия как алгоритм построения автоматического финансового учета, на входе которого - данные первичных учетных документов, а на выходе - полноформатная бухгалтерская отчетность.

Участие бухгалтера как специалиста в автоматическом учетном процессе не обязательно - нет как таковых счетов и проводок. Средства учета размещаются не на счетах, а в электронных регистрах, их движение обеспечивают не проводки, а расчетный модуль. Учетный автомат работает по принципу: «Ввел данные первичных учетных документов - и забыл».

Расчетный модуль в регистрах учета сопоставляет паспортные данные предприятия с аналогичными учетными данными по итогам рабочего дня, распределяет средства учета в электронных регистрах в соответствии с формулой баланса и формирует после каждой учетной операции отчетность, защищенную от злоупотреблений и ошибок, убыточности и несостоятельности, с контрольными опциями и встроенным аудитом, с простой и дешевой технологией учета.

Такая отчетность включает в себя ведомости начисления зарплаты и дивидендов, отчеты о движении запасов и накладных расходов, пооперационные интерактивные схемы движения капитала и оперативной инвентаризации имущества, балансовый и сводный финансовые отчеты. Каждый из них в течение года формируется единым интерактивным блоком и сопровождается аналитическими выкладками, графиками и диаграммами.

Автоматический финансовый учет представлен корпоративным учетным порталом, который обеспечивает ввод данных первичных учетных документов как с мобильных устройств менеджерами на рабочих местах - в цехах и отделах, так и со стационарных IoT-устройств1 автоматического управления и контроля [9].

1 Интернет вещей (англ. Internet of Things, IoT) - концепция вычислительной сети физических объектов («вещей»), оснащенных встроенными технологиями для взаимодействия друг с другом или с внешней средой, рассматривающая организацию таких сетей как явление, способное перестроить экономические и общественные процессы и исключающее из части действий и операций необходимость участия человека.

Формула баланса имущества и капитала предприятия

Далее в виде формул представлено движение капитала под управлением расчетного модуля, распределяющего выручку основной деятельности на оборотные средства простого воспроизводства и доходные средства, а выручку внереализационной деятельности - на средства расширенного воспроизводства и средства обслуживания привлеченного капитала.

Пусть W = (T + K + P + Pr) – функция формирования собственного имущества предприятия W за счет собственного капитала (T + K + P + Pr), предназначенного для обеспечения уставной деятельности, расширенного воспроизводства и страхования рисков. Для формирования собственного капитала учредители вкладывают в уставный капитал основные T, нематериальные K и оборотные средства P, планируют добавочный капитал Pr и фиксируют эти средства в регистрах паспорта предприятия.

В пассиве баланса собственный капитал размещается в регистре капитала и резервов. В активе собственное имущество W распределено в регистрах внеоборотного и оборотного имущества. A = (O + N) - функция формирования оборотного имущества простого воспроизводства А за счет оборотных средств простого воспроизводства (O + N) основной деятельности пополнением из выручки C средствами запасов O, выбывших с реализованной продукцией, и средствами произведенных накладных расходов N в оборотных средствах P уставного капитала.

Для формирования средств простого воспроизводства (O + N) учредители планируют выручку рабочего дня Cp, ежедневные накладные расходы Np, торговую надбавку k и фиксируют эти значения в регистрах паспорта предприятия.

В соответствии со сформированными учредителями оборотными средствами простого воспроизводства расчетный модуль извлекает из выручки С основной деятельности средства О для восполнения запасов, реализованных в составе продукции, и средства N для компенсации хозяйственных, социальных и фискальных издержек.

В пассиве баланса средства восполнения запасов O и накладных расходов N направляются расчетным модулем в регистр оборотных средств P уставного капитала. В активе оборотное имущество простого воспроизводства А размещено в регистрах запасов и денежных средств.

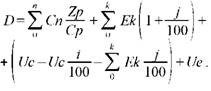

Формула D = Z + U = Zc + Ze + Uc + Ue выражает функцию D формирования доходного имущества субъектов предприятия за счет движения доходного капитала Z + U извлечением из выручки С средств, необходимых и достаточных для выплаты зарплаты Z = Zc + Ze и дивидендов U = Uc + Ue.

Для формирования доходного капитала учредители планируют доход персоналу за рабочий день как функцию зарплаты Zp от запланированной выручки Ср и как функцию оклада Ze от фонда оклада, устанавливают при необходимости годовые привилегированные дивиденды Ue и фиксируют эти значения в паспорте предприятия.

В соответствии со сформированным учредителями доходным капиталом расчетный модуль начисляет персоналу зарплату Zc как функцию выручки С и оклад Ze как функцию фонда оклада, а учредителям начисляет привилегированные дивиденды Ue и обыкновенные Uc, рассчитанные от доходного капитала по остаточному принципу.

В пассиве баланса невыплаченный доходный капитал содержится в регистрах задолженности персоналу и учредителям. В активе доходное имущество D субъектов предприятия сосредоточено для выплаты в регистре денежных средств.

В ходе рабочего процесса на предприятии формируется обремененное оплатой или возвратом привлеченное имущество клиентов B = M + F в результате задолженности по оплате оборотных средств простого воспроизводства собственному предприятию и его выплат субъектам доходных средств по основной деятельности M, а также в результате задолженности по оплате средств расширенного воспроизводства и обязательств возврата средств в пользовании по внереализационной деятельности F.

В пассиве баланса привлеченный капитал M + F размещен в регистрах долгосрочной и краткосрочной задолженности, в активе привлеченное имущество B размещено в регистрах денежных средств и прочих оборотных активов.

Для более подробного описания имущественных функций представим их аргументы - капитал - в развернутом виде.

Добавочный капитал Pr в аргументе функции собственного имущества

W = T + K + P + Pr

представим основными H, нематериальными J и оборотными средствами, которые формируются резервным капиталом Uc(i / 100) за счет капитализации дивидендов Uc по ставке i, и денежными средствами S - R за счет выручки S от движения привлеченных и вложенных средств и расходов R на средства расширенного воспроизводства и на средства обслуживания привлеченного капитала

W = (T + K + P + Pr) = (T + K + P + H + J + Uc (i / 100) + S - R).

Оборотный капитал простого воспроизводства O + N в аргументе функции оборотного имущества А представим функциями выручки С

а запишем как

где n - скидка в процентах на реализацию продукции, услуг;

Cn - выручка с n-й скидкой.

Аргументы функции доходного имущества D = Zc + Ze + Uc + Ue представим функцией Зарплаты

от выручки С, функцией оклада

от оклада Ek работника с табельным номером k и его премии Ek(j / 100) по ставке j, а также отчислениями из дивидендов Uc в премиальный фонд оклада

и резервный капитал Uc(i / 100)

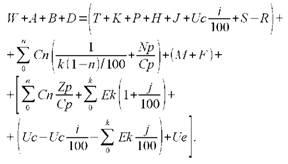

С учетом распределения выручки основной деятельности С на средства простого воспроизводства и доход, а выручки внереализационной деятельности S - на средства расширенного воспроизводства H + J и средства обслуживания привлеченного капитала R с остатком оборотных средств S - R во внереализационной кассе, имущество предприятия как сумму имущественных функций представим формулой

Это тождество актива и пассива, определенное как формула баланса предприятия, служит алгоритмом построения программного расчетного модуля автоматической финансовой отчетности, написания для него электронных формул в регистрах учета и задания функций сопровождения.

Так, постоянство оборотных средств P за счет пополнения из выручки С средствами О запасов G, выбывших с реализацией, и средствами N произведенных накладных расходов сохраняет уставный капитал неизменным до очередной его перерегистрации и позволяет рассчитывать оптимальные складские запасы [10]

P = Po - G + Pn + Ps = const,

где Po - запасы предыдущего рабочего дня;

G - запасы, выбывшие с реализованной продукцией в течение дня;

Pn - пополнение запасов в течение рабочего дня;

Ps - денежные средства для предстоящих запасов и накладных расходов.

Окупаемость вложений учредителей в днях F определит функция, обратная среднему значению регистра ежедневных обыкновенных дивидендов Un:

F = (T + K + P) / Un...

Рентабельность собственного капитала ROE учредителям удобно оценивать в оперативном режиме по формуле

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

ROE = 100 {U / [(T + K + P + Pr)t / h]},

где U - доход учредителей с начала года;

t / h - отношение количества дней с начала года к количеству дней в году.

По аналогии строится информативная формула оперативной оценки доходности капитала субъектами предприятия.

Надежность предприятия Х может описать функция устойчивости как отношение привлеченного капитала M + F к собственному капиталу T + K + P + Pr, которое при Х > 1 обещает проблематичное исполнение обязательств перед кредиторами

X = (M + F) / (T + K + P + Pr).

Продукция реализуется как по ценам прайса, который формируется умножением стоимости запасов, израсходованных для производства продукта, на коэффициент торговой надбавки (удорожания услуг) k, так и со скидкой n по свободным ценам

n = 100 [1 - (Цена договорная / Цена прайса)].

При этом скидка на реализацию ограничена значением n = 100[(k - 1) / k], которое направляет выручку в регистр оборотных средств и не формирует доход.

Автоматическая финансовая отчетность в электронном формате

Для демонстрации формирования автоматической финансовой отчетности в электронном формате предлагается облегченный учет без клиентской базы и с начислением зарплаты не по персоналиям, а в целом по отделам, реализованный формулами табличного редактора Excel на пяти отчетных листах: «Ввод данных», «Расходы», «Доходы», «Финотчет» и «Баланс».

Отчет «Ввод данных» предназначен для финансового планирования предприятия и ввода данных первичных учетных документов, остальные отчеты автоматически формируют финансовую отчетность предприятия.

Учет начинается с формирования в паспорте предприятия на листе «Ввод данных» уставного, добавочного (а при наличии - и привлеченного) капитала, с подключения при необходимости опции акционирования, с заполнения идентификационных и экономических реквизитов предприятия, планирования зарплаты и отпусков в табеле субъектов предприятия, назначения ответственных за ввод первичных учетных данных.

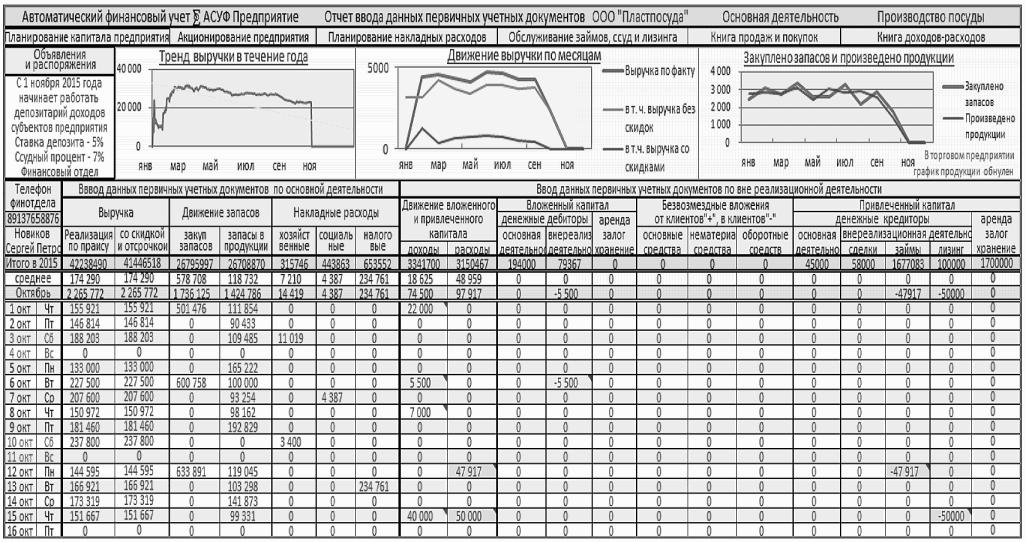

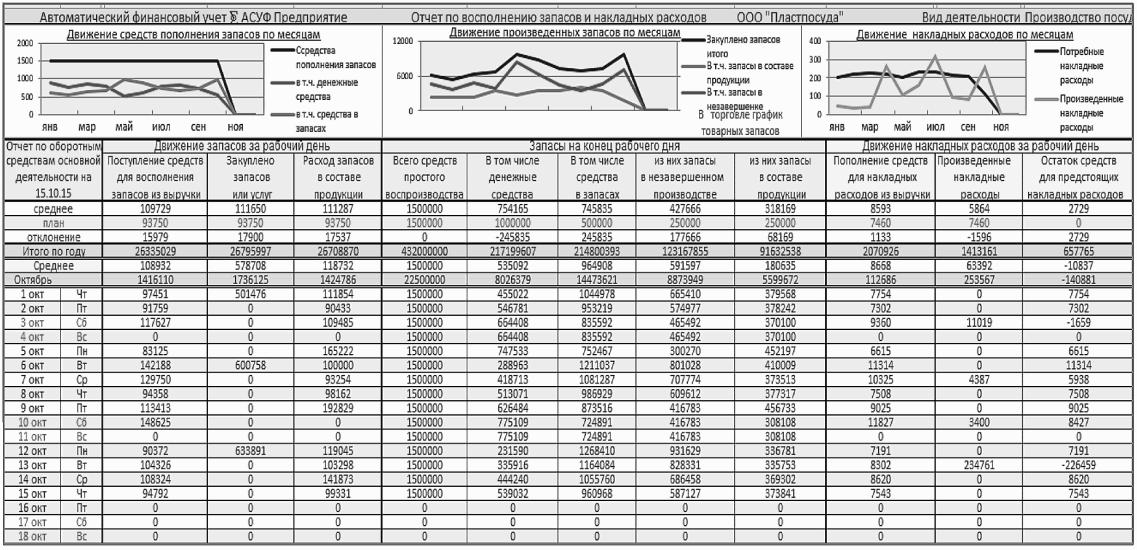

Ввод административных, персональных, экономических реквизитов паспорта предприятия и данных первичных учетных документов за рабочий день формирует отчет «Ввод данных» в виде таблицы (рис. 2).

Рисунок 2. Фрагмент отчета ввода данных первичных учетных документов (компьютерное отображение)

Источник: авторская разработка

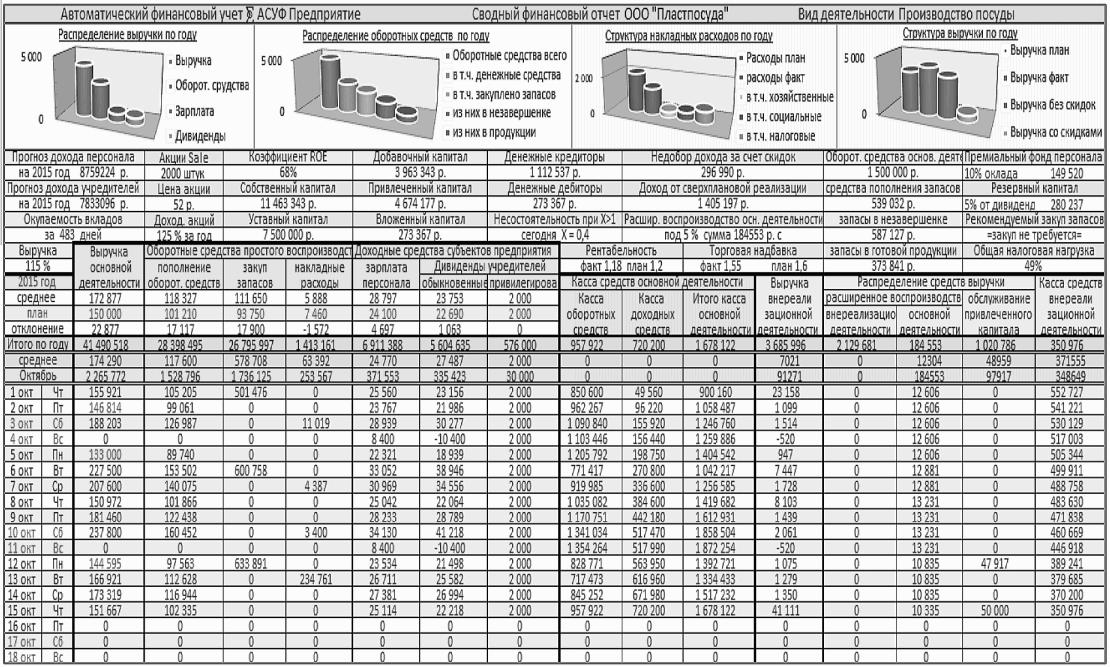

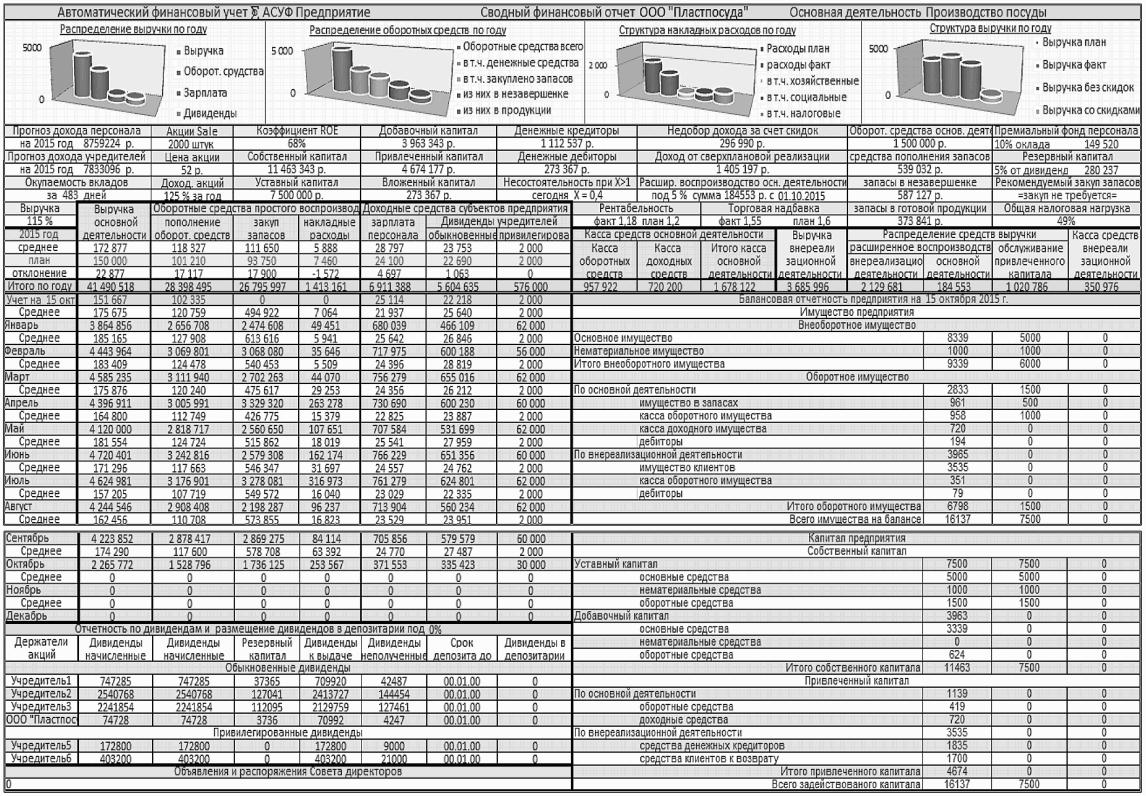

Отчет «Ввод данных» автоматически формирует наиболее информативный сводный финансовый отчет, который представлен на рис. 3.

Рисунок 3. Фрагмент сводного финансового отчета (компьютерное отображение)

Источник: авторская разработка

В шапке таблицы - финансовый план предприятия и аналитика его выполнения на 15.10.2015. Выручка составляет 115% к плану, рентабельность снизилась до 1,18 от плановой 1,2 за счет скидок на реализацию, дебиторов и премиального фонда персонала на окладе в сумме 149 520 руб. Прогноз годового дохода персонала - 8 759 224 руб., учредителей - 7 833 096 руб. Капитализация дивидендов по ставке 5% в резервный капитал в течение года составила 280 227 руб. Банкротство предприятию не грозит, так как коэффициент устойчивости предприятия X = 0,4, что меньше единицы, при которой наступает несостоятельность.

Окупаемость вкладов учредителей - 483 дня при отдаче собственного капитала ROE 68%.

Общая налоговая нагрузка на предприятие, его имущество, инфраструктуру и субъектов составляет 49%. Запасы в готовой продукции 15.10.2015 освоены на 373 841 руб., в незавершенном производстве запасов на 587 127 руб., пополнение запасов на 15.10.2015 не требуется. Для расширенного воспроизводства с 01.10.2015 по 15.10.2015 из кассы внереализационной деятельности в кассу оборотных средства основной деятельности перечислено 184 553 руб. по ставке 5% для обеспечения дополнительных договорных поставок продукции.

Далее предлагаются к рассмотрению отчеты по расходам, доходам и балансовый отчет. Затраты на восполнение запасов и накладные расходы представлены в отчете на рис. 4.

Рисунок 4. Фрагмент отчета движения оборотных средств простого воспроизводства (компьютерное отображение)

Источник: авторская разработка

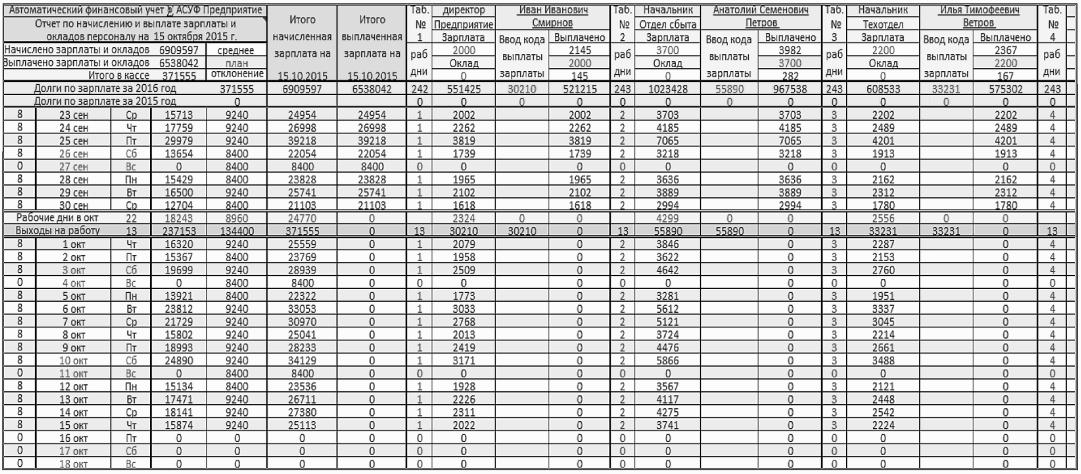

Отчеты по доходам содержат ведомости начисления и выплаты зарплаты персоналу и дивидендов учредителям. На рис. 5 представлен фрагмент ведомости начисления и выплаты персоналу зарплаты по подразделениям.

Рисунок 5. Фрагмент ведомости начисления и выплат зарплаты персоналу (компьютерное отображение)

Источник: авторская разработка

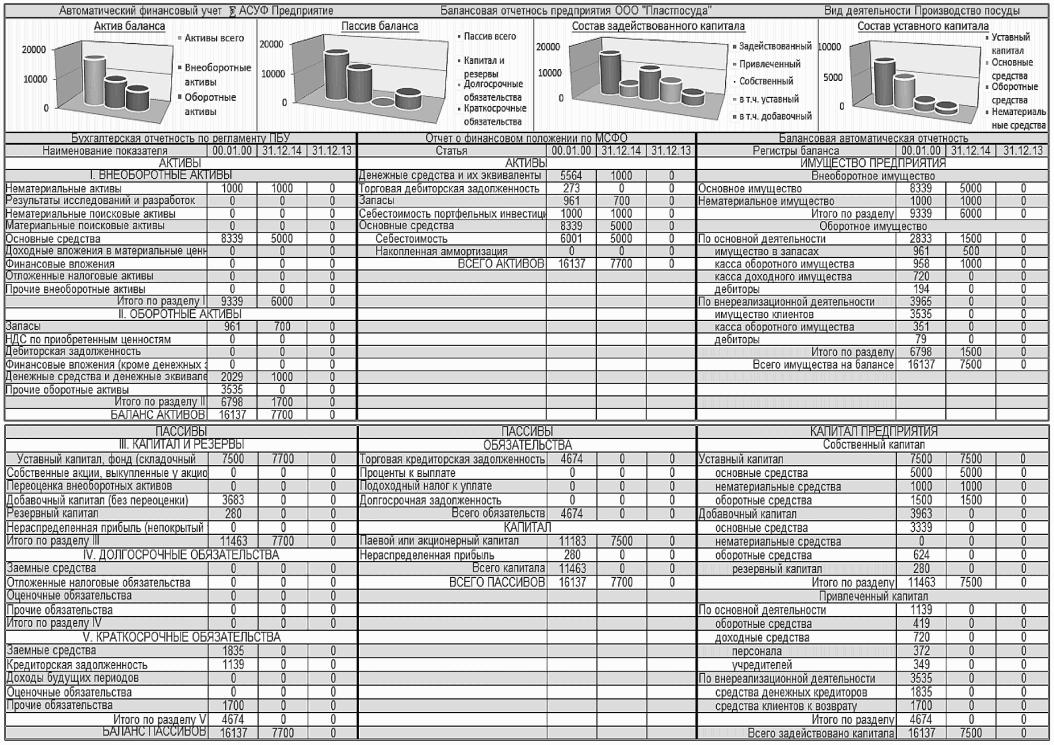

Баланс предприятия, сводимый после каждой учетной операции, представлен отчетом по ПБУ, простейшим отчетом по МСФО [11-12] и автоматической финансовой отчетностью (рис. 6).

Рисунок 6. Балансовая отчетность предприятия (компьютерное отображение)

Источник: авторская разработка

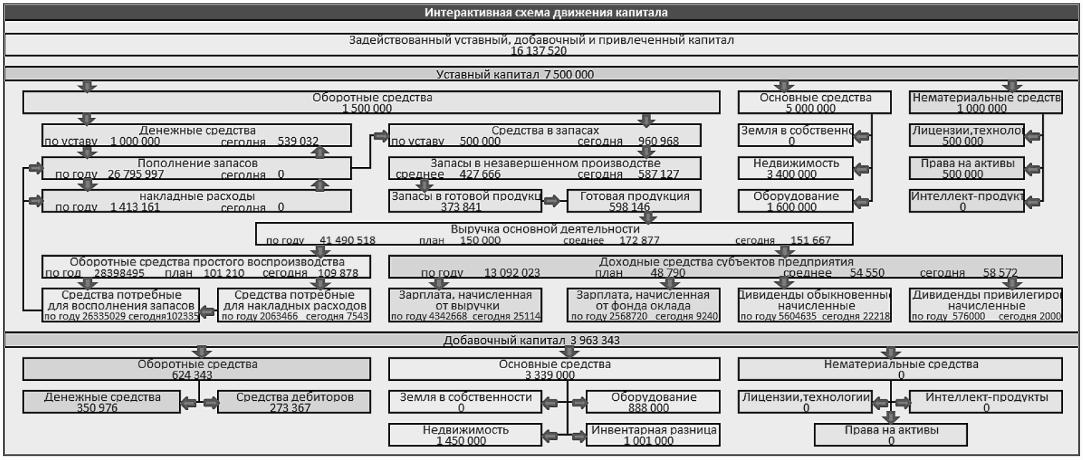

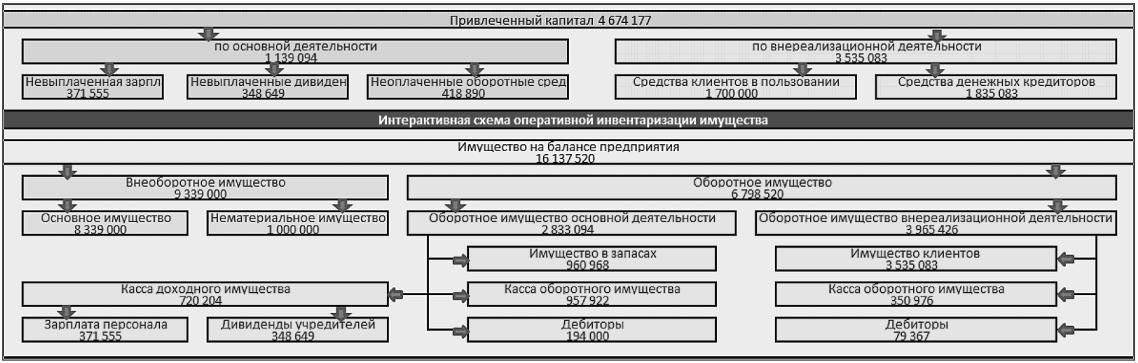

Финансовая диагностика сводится к оценке интерактивных схем движения капитала и оперативной инвентаризации имущества (рис. 7 и 8 соответственно).

Рисунок 7. Интерактивная схема движения капитала (компьютерное отображение)

Источник: авторская разработка

Рисунок 8. Интерактивная схема инвентаризации имущества (компьютерное отображение)

Источник: авторская разработка

Затем разрабатывается трехуровневая структура интерактивных схем с направлением верхнего уровня финансовых итогов по ссылкам на второй уровень интерактивной схемы для детализации итогов и встречного контроля количественного учета средств третьего уровня в подразделениях.

Сопоставление интерактивных схем по содержанию (набору средств задействованного капитала) и по форме (размещению имущества в учетных регистрах) дает ответы на вечные вопросы бухучета. Беглого взгляда на схемы или балансовый отчет по стандартам автоматической отчетности достаточно, чтобы сказать, где в данный момент имущество свое, а где чужое, где денежные средства и чьи они, где доход денежный, а где - неденежный, за счет чего и как прирастает валюта баланса и насколько устойчиво предприятие, сколько сегодня и с начала года заработали учредители, а сколько - персонал, каковы минимальная цена предприятия и сумма средств расширенного производства.

Оборотные и доходные средства в автоматическом финансовом учете детерминированы по операционному назначению. Так, доходные средства в конце рабочего дня автоматически зачисляются на платежные карты субъектов предприятия и не могут быть уведены на другие цели.

Строгий режим операций с оборотным и внеоборотным имуществом может быть прописан разрешительными клиентскими кодами на такие операции.

Законодательная регламентация учета достигается внедрением правового контента в программное обеспечение автоматической отчетности по примеру программы налогового ведомства «Налогоплательщик ЮЛ» и соблюдением в учетной политике обязательного регламента автоматической финансовой отчетности:

- распределение выручки основной деятельности на оборотные и доходные средства;

- простое воспроизводство за счет основной деятельности;

- расширенное воспроизводство за счет внереализационной деятельности;

- изъятие у предприятия доходных средств в момент начисления.

Ограничения и особенности автоматического финансового учета

Программа автоматического финансового учета, реализованная формулами табличного редактора Excel, ограничена технологическими возможностями этого редактора и функционально ориентирована на предприятия, в которых учет основной и внереализационной деятельности ведется раздельно.

Аналитическая логистика учета не нарушается, если оборотные средства добавочного капитала внереализационной деятельности не смешиваются с оборотными средствами уставного капитала основной деятельности.

Оплата покупки ценных бумаг из кассы основной деятельности невозможна, так как касса обслуживает операции с оборотными и доходными средствами основной деятельности, но возможна из внереализационной кассы, которая пополняется за счет доходных операций с добавочным и привлеченным капиталом, прибыли собственных акций, капитализации дивидендов, ссудных процентов депозитария дохода субъектов предприятия.

Учет основной и внереализационной деятельности пересекается только средствами капитализации и расширенного воспроизводства, установкой сроков и ставок перечислений.

Регистры оборотной, доходной и внереализационной касс работают независимо, но если средства двух первых формируют единую кассу основной деятельности предприятия, то третья касса ведется отдельно и обслуживает операции расширенного воспроизводства и привлеченные средства.

Средства, потребные для покрытия накладных расходов, планируются в хозяйственном, социальном и налоговом регистрах. При этом для расчета налогообложения в социальный регистр включаются средства регистра дохода персонала, а налоговый регистр из налогообложения исключается как накопительный фонд налоговых выплат.

Зарплата и некапитализированные дивиденды средствами предприятия не являются и на балансе учитываются как привлеченный капитал. Очищенные от налогов в налоговом регистре накладных расходов, они хранятся в регистре доходной кассы для автоматического перечисления субъектам предприятия на счета платежных карт, а при неработающей этой опции - для ручной выдачи зарплаты и дивидендов.

Выплаты клиентам за возвращенную продукцию из оборотной и доходной касс производятся в соответствии с распределением, которое задает расчетный модуль. Выплаты из касс за возврат продукции и возвращение в кассы подотчета реализуются вводом сумм с обратным знаком. Пополнение и списание малоценных основных средств как расходных материалов проводится в пределах правовой регламентации в хозяйственном регистре накладных расходов за счет оборотных средств основной деятельности.

Расчет налога на добавленную стоимость производится в книге продаж и покупок.

Если при составлении паспорта создаваемого предприятия требуется анализ планируемого производства, то для действующей организации паспортными значениями могут быть средние производственные показатели по году, скорректированные на ожидаемую годовую инфляцию.

Расширенное воспроизводство включается установкой ставки и срока закачки оборотных средств из кассы внереализационной деятельности в кассу оборотных средств основной деятельности при устойчивом положительном тренде выручки и дополнительных контрактах.

Унификация формата отчетов для электронного ввода данных первичных учетных документов, внедрение функционала штрихкодирования, электронной подписи, авторизованный вход персонала в корпоративный портал учета - необходимые и достаточные условия документооборота в автоматической отчетности.

История и перспективы развития автоматической финансовой отчетности

Финансовый учет «Автопилот» с программным движком, распределяющим выручку на средства простого воспроизводства и доход, придуман в 1997 г. и проводился на бумажном носителе с помощью калькулятора в четырех оптово-розничных предприятиях простого товарищества в Красноярске, а в электронном формате ведется по настоящее время.

Развивается учет за счет таких опций расчетного модуля, как платежная система в регистрах дохода для выплаты зарплаты и дивидендов по итогам рабочего дня, инспектирование накладных расходов по суммам и назначениям платежей, автоматические заявки на оптимальные складские запасы, автоматический контроль подотчетных лиц, дебиторов и кредиторов, автоаудит предприятия [13], автоматическое обслуживание привлеченного капитала по операциям займа, лизинга, аренды, залога, хранения.

Планируется разработка сопровождения учетного процесса правовым контентом, вывод балансовых формул для алгоритмических построений автоматического учета в корпорациях, кредитных, страховых, унитарных организациях, разработка встроенной в учет налоговой отчетности [14], постановка деловых игр и тренажеров управления предприятием [15].

Кроме того, в перспективе намечено совершенствование управления производством и производственными отношениями за счет:

- внедрения хозяйственных инструкций в регистры учета;

- разработки интерактивных логистических схем взаимодействия с клиентами и использования автоплатежей;

- привлечения субъектов предприятия к участию собственным капиталом во внереализационной деятельности;

- организации срочного возмездного депозитария доходов субъектов предприятия и ссудной кассы;

- внедрения технологий, сокращающих ручные операции и рабочее время;

- развития и сохранения корпоративных знаковых традиций, событий и символов.

Представляется перспективным построение автоматических систем управления финансами с консолидированными компонентами и автоматической финансовой отчетности и с автоматически формируемыми управленческими решениями для развития SAP ERP-систем [16]2, создания автоматической системы управления финансами региона.

2 Система управления ресурсами предприятия SAP ERP охватывает все участки финансового и управленческого учета, управления персоналом, оперативной деятельности и сервисных служб компании. Обеспечивает полную функциональность, необходимую для реализации информационных сервисов самообслуживания, аналитики; предоставляет средства для системного администрирования и решения таких задач, как централизованное управление пользователями, данными и web-сервисами. URL: http://www.norbit.ru/products/197.html

Ограничения для применения автоматического финансового учета на производственных и торговых предприятиях не усматриваются. В организациях сферы услуг и на унитарных предприятиях учет не тестировался.

Размещение в облачном сервисе и на рабочем столе компьютера, стационарная и мобильная платформа рабочего места, сохранение информации в защищенной среде и резервное копирование, авторизованный ввод данных первичных учетных документов со сканера, мобильных и IoT-устройств - основные технологические установки для разработки продуктов автоматического финансового учета.

Обеспечение оперативных требований организаторов производства, информационных запросов инвесторов и контрольных запросов фискальных органов - главные потребительские свойства автоматической отчетности.

В силу технологической и экономической предопределенности автоматический финансовый учет информативен, прост и дешев. Так, если годовые издержки России на организацию учета при пятимиллионной армии бухгалтеров, их тридцатитысячной зарплате, стоимости учетных программ оценить в два триллиона рублей, то применение автоматической финансовой отчетности снижает затраты делового сообщества не менее чем на два порядка - до 20 миллиардов и, как следствие, уменьшает затраты потребителей, что придает такому учету не только экономический, но и гуманитарный смысл и социальную направленность.

Конкурентоспособные варианты формирования автоматической финансовой отчетности пока неизвестны, и альтернативы этому учету нет - предприниматели, уставшие от подсчета цифр, ждут появления учета деловых итогов.

Сравнение моделей формирования автоматической и бухгалтерской отчетности

В автоматическом финансовом учете оператором учета служит программный расчетный модуль, заменяющий ручное сопровождение учетного процесса автоматическим и позволяющий организатору исключить из учетного процесса специалистов по счетам и проводкам, поручив ввод данных первичных учетных документов менеджерам, ответственным за эти сведения на местах - в цехах и отделах.

Расчетный модуль в реальном времени выстраивает информационную финансовую логистику производства: устанавливает в регистрах учета строгую функциональность, которая страхует предприятие от несостоятельности, появления скрытых запасов, заниженных доходов, завышенных расходов, бухгалтерских ошибок, злоупотреблений, обеспечивает организацию и автоматическое управление материальными и финансовыми потоками.

Так, из выручки автоматически восполняются денежные средства для пополнения запасов. При снижении ресурсов на складе до запланированного уровня срабатывает регистр пополнения запасов с указанием суммы потребного пополнения до оптимального уровня. Регистры накладных расходов формируют оповещение о перерасходе фактических расходов над запланированными. При активизации продаж возможен запуск опции автоматического пополнения оборотных денежных средств из регистра обыкновенных дивидендов с автоматическим возвратом этих средств при стабилизации продаж.

Особое место в информационной финансовой логистике учета занимает мобильная версия сводного финансового отчета, оперативно формируемая после каждой учетной операции, доступная организаторам производства и владельцам предприятия в любой момент, в любом месте и представленная удобной для восприятия таблицей (рис. 9).

Рисунок 9. Мобильная версия сводного финансового отчета (компьютерное отображение)

Источник: авторская разработка

Аналитика будущих периодов на основе анализа по принципу «Что будет, если...» прогнозирует доходы персонала и учредителей, сроки отдачи инвестиций, планирует рентабельность расширенного воспроизводства.

Полезным свойством автоматического учета является финансовое моделирование создаваемых предприятий за счет формирования расчетным модулем аналитического сценария при различных начальных условиях, задаваемых паспортом предприятия.

Автоматическая финансовая отчетность соответствует указанию Президента РФ на упрощение учетного процесса при подготовке бухгалтерской и налоговой отчетности в соответствии с указом «О долгосрочной государственной экономической политике»3.

3 О долгосрочной государственной экономической политике: Указ Президента РФ от 07.05.2012 № 596.

Предлагаемый учет способствует повышению деловой активности и реализации инвестиционных ожиданий инвесторов за счет сохранности вложений в предприятие, простой и прозрачной отчетности в режиме реального времени и адаптированной к международным стандартам [17].

Аналитическая, интерактивная, удобная для чтения отчетность предоставляет руководству и владельцам предприятия необходимый и достаточный автоматический инструментарий системного управления производством и финансами, планирования финансовой деятельности и корпоративного менеджмента.

В целом преимущества автоматического финансового учета перед бухгалтерским можно представить следующим списком:

- исключение счетоводов из учетного процесса, повышение производительности труда;

- защита учета от проявлений человеческого фактора, а предприятия - от несостоятельности;

- аналитическая, информативная полнота отчетности, логичный интерфейс;

- самоконтроль и автоаудит учетного процесса, простая и дешевая технология учета;

- оперативная, легко читаемая руководством и владельцами предприятий отчетность;

- операционная надежность, встроенная правовая регламентация учетного процесса;

- формирование полноформатной отчетности после каждой учетной операции;

- автоматическая консолидация отчетности предприятий различной организации;

- сопровождение отчетности оперативной аналитикой, графиками, диаграммами;

- ограничение нехозяйственных и противоправных учетных операций;

- сквозной контроль производства за счет многоуровневых интерактивных схем;

- ввод данных первичных учетных документов на рабочих местах в подразделениях;

- начисление и выплата зарплаты и дивидендов автоплатежами в конце рабочего дня;

- упрощение отчетности и снижение затрат на организацию учета на два порядка;

- доступность финансовой отчетности предприятия в любом месте и в любое время;

- принцип технологии учета - «Ввел данные первичных учетных документов и забыл»;

- полномасштабный инструментарий планирования, прогнозирования и управления предприятием.

Отличительные технологические признаки бухгалтерской и автоматической финансовой отчетности представлены на рис. 10.

Рисунок 10. Технологические различия бухгалтерского и автоматического финансового учета

| Технологический признак | Бухгалтерский учет | Автоматический учет |

| Оператор учета | Бухгалтер | Расчетный модуль |

| Регистры учета | Книжные | Электронные |

| Проводки | Ручные | Автоматические |

| Распределение средств | План счетов | Формула баланса |

Источник: авторская разработка

О построении программной платформы корпоративного учетного портала автоматической системы управления финансами

Предложенная автором модель формирования автоматической финансовой отчетности, достаточная для организации полноформатного учета на предприятии, реализована в табличном редакторе Excel и не использует все операционные возможности расчетного модуля, не наполнена правовым контентом, не защищена как программный продукт, требует проработки консолидации и тестирования консолидированных учетов, изучения макроэкономического операционного потенциала и демонстрирует возможность построения автоматической бухгалтерской отчетности и автоматического управления финансами предприятия.

В наши дни все более и более необходимой становится разработка программной платформы корпоративного учетного портала для автоматической системы управления финансами, адаптированной к Международным стандартам финансовой отчетности; обладающей защитой программного обеспечения, встроенным правовым регламентом; запускаемой на объектах учета любой формы собственности, организации, вида деятельности, налогообложения; имеющей перспективу построения автоматических систем управления финансами консолидированных предприятий и макроэкономических бюджетных структур [18-20].

Список литературы

1. Елисеева Е.А. Сравнительная характеристика программ бухгалтерского учета / Проблемы и перспективы экономики и управления: м-лы науч. конф. СПб: Заневская площадь, 2014. С. 155-158.

2. Юстус С.А. Нормативное регулирование бухгалтерского учета: преодоление противоречий и пробелов. URL: http://www.garant.ru/article/6726/#ixzz3b2pvZ41N.

3. Бухаркин А.В. Классификация приемов финансового контроля // Вестник Санкт-Петербургского университета МВД России. 2008. № 3. С. 137-139.

4. Fpci4ee А.В. Экономическое содержание бухгалтерского баланса. URL: http://www.elitarium.ru/soderzhanie_bukhgalterskogo_balansa.

5. Плотников Д.А., Опанасенко И.А. Современные программные продукты автоматизации экономических расчетов // Гетеромагнитная микроэлектроника: сб. науч. тр. под ред. А.В. Ляшенко. Саратов: Сарат. ун-т, 2014. Вып. 16. С. 124.

6. Полковский Л.М. Современные инструменты анализа, применяемые в управлении деятельностью промышленных предприятий // Транспортное дело России. 2011. №. 10. С. 191-194.

7. Сафина З.З. Автоматизация формирования отчетности в соответствии с МСФО в современных условиях / Перспективы развития информационных технологий: м-лы науч.-практ. конф. / под ред. С.С. Чернова. Новосибирск: ЦРНС, 2014. С. 69-73.

8. Калитин Д.В., Кондратенко К.А. Автоматизация информационной логистики. URL: http://cyberleninka.ru/article/n/avtomatizatsiya-informatsionnoy-logistiki-1.

9. Яненко М.Б., Яненко М.Е. Маркетинг взаимодействия в информационной экономике: проблемы и перспективы развития Интернета вещей //Вестник Новгородского государственного университета им. Ярослава Мудрого. Серия: Экономические науки. 2014. № 82. С. 77-81.

10. Рзун И.Г. Автоматизация учета заявок транспортного предприятия. URL: http://cyberleninka.ru/article/n/avtomatizatsiya-ucheta-zayavok-transportnogo-predpriyatiya.

11. Мариненко А.А., Медведева В.Н. Автоматизация процесса трансформации бухгалтерской отчетности применительно к требованиям МСФО // Экономика сельскохозяйственных и перерабатывающих предприятий. 2009. № 9. С. 45.

12. Дорожкин А.В., Ясенев В.Н. Автоматизированное составление документации по МСФО // Вестник Нижегородского университета им. Н.И. Лобачевского. 2008. № 3. С. 194-202.

13. Бондарь Д.А., Печникова А.С., Бездольная Т.Ю. Сравнительная характеристика программ автоматизации аудита бухгалтерской отчетности / Экономико-правовые проблемы и перспективы инновационного развития коммерческой деятельности: м-лы науч. конф. Саратов: КУБиК, 2013. С. 20.

14. Садовников В.Н. Модели взаимосвязи бухгалтерского и налогового учета // Известия Санкт-Петербургского университета экономики и финансов. 2011. №. 4. С. 107-109.

15. Баринов К.А., Власов А.Б., Строганов В.Ю., Ягудаев Г.Г. Формирование организационной структуры управления промышленным предприятием с использованием многоролевых деловых игр // Наука и образование: научное издание МГТУ им. Н.Э. Баумана. 2011. № 8.

16. Степанов Д.Ю. Интеграция модулей логистики и финансов при внедрении корпоративных информационных систем на примере SAP ERP // Проблемы экономики. 2014. Т. 62. № 4. C. 22-27.

17. Дуванская Н.А., Сверчкова О.Ф. Современные методики формирования бухгалтерской (финансовой) отчетности коммерческой компании в соответствии с требованиями МСФО / Современная экономика и финансы: исследования и разработки: м-лы науч.-практ. конф. СПб: Центр экономических исследований. 2015. С. 18.

18. Костюнин Д.С., Чистов Д.В. Разработка инструментальных средств трансформации финансовой отчетности. URL: http://dlib.rsl.ru/rsl01005000000/rsl01005529000/rsl01005529679/rsl01005529679.pdf.

19. Сучкова Н.А. Разработка современной методики прогнозирования финансового состояния коммерческих организаций с использованием компьютерных технологий // Научные записки ОрелГИЭТ. 2010. № 2. С. 401-407.

20. Агеев В.О., Арасланов А.В., Васильев И.А. и др. Производство системного знания для сравнительного анализа финансового состояния предприятий // Известия Санкт-Петербургского государственного электротехнического университета ЛЭТИ. 2013. № 6. С. 56-63. Чжу Пэй

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ