всё о финансовом анализе

+7(902) 40-84-700

Нематериальные активы как конкурентные преимущества организаций розничной торговли

Майорова Елена Александровна,

аспирант кафедры торговой политики,

ФГБОУ ВПО «Российский экономический

университет им. Г.В. Плеханова»,

Москва, Российская Федерация

Сервис в России и за рубежом

2014

Статья посвящена изучению нематериальных активов и возможности их использования розничными торговыми организациями в качестве инструмента создания конкурентных преимуществ. Актуальность рассматриваемой темы определяется, с одной стороны, характерным для современной розничной торговли усилением конкуренции, которая вызывает потребность отдельных хозяйствующих субъектов в поиске новых инструментов конкурентной борьбы, с другой стороны, значимостью и в то же время низкой активностью применения нематериальных активов розничными торговыми организациями. Цель работы состоит в изучении дополнительных конкурентных преимуществ организаций розничной торговли, сформированных на основе более эффективного управления нематериальными активами (на примере компаний ОАО «Магнит» и X5 Retail Group).

Методика анализа и оценки эффективности применения нематериальных активов (рассматриваемой в качестве источника дополнительных конкурентных преимуществ) включает:

- анализ нематериальных активов как части активов торговой организации;

- анализ эффективности нематериальных активов на основе традиционных показателей;

- оценку стоимости нематериальных активов и бизнеса в целом;

- анализ собственных торговых марок торговых организаций; анализ передачи нематериальных активов на основе франчайзинга.

Проведенное исследование показало, что нематериальные активы содержат в себе значительные возможности по повышению конкурентоспособности розничных торговых организаций, в том числе в результате сокращения расходов, эмоционального привлечения покупателей, дифференциации и повышения инвестиционной привлекательности компании и др. Значение полученных результатов состоит в возможности их практического использования в деятельности розничных торговых организаций при управлении нематериальными активами с целью создания дополнительных конкурентных преимуществ.

Современная стадия развития розничной торговли характеризуется высоким уровнем конкуренции. Вступление России в ВТО, активное развитие как отечественных (Магнит, Дикси, О'Кей, Лента и др.), так и иностранных (Auchan, Spar, Douglas, Zara, IKEA и др.) торговых компаний будут способствовать дальнейшему усилению конкурентной борьбы. В сложившейся ситуации обязательным условием коммерческого успеха функционирующих в сфере торговли субъектов становится создание ими устойчивых конкурентных преимуществ.

В настоящее время торговые организации конкурируют между собой преимущественно на основе месторасположения магазинов, цены, качества, ассортимента, сервиса, т. е. традиционных факторов, которые могут быть оперативно воспроизведены. Современные тенденции развития розничной торговли требуют поиска новых, более действенных инструментов. Перспективным источником дополнительных конкурентных преимуществ для розничных торговых организаций на данном этапе является эффективное управление нематериальными активами (далее - НМА).

Некоторые ученые уже отмечали значимость НМА в конкурентной борьбе торговых компаний. Так, Э.М. Кафиатулова в работе, посвященной конкурентным преимуществам в розничной торговле, выделяет материальные и нематериальные ресурсы, относя к последним брендинг, репутацию, культуру, мотивацию и навыки, и утверждает, что «компания может рассчитывать на дельнейшее эффективное развитие в случае... создания дополнительных ценностей в виде материальных и нематериальных преимуществ...» [8, с. 272]. М.В. Селюков и соавторы в числе неосязаемых факторов формирования конкурентных преимуществ торговых организаций выделяют информационный, интеллектуальный и технологический потенциал [14]. В.И. Халезов изучает вопросы создания устойчивого конкурентного преимущества малого торгового предприятия на основе формирования инновационного потенциала [16]. Т.Н. Парамонова и И. Н. Красюк рассматривают в качестве элементов конкурентоспособности предприятий розничной торговли имидж и собственные торговые марки [12]. Л.К. Горба называет создание собственных торговых марок комплексным конкурентным преимуществом торговых сетей формата гипермаркет [4]. Т.И. Николаева и Е.Н. Ялунина при оценке конкурентоспособности торговой организации учитывают деловую репутацию [11], М. С. Богданов - бренд [2]. Кроме того, отдельные научные работы в области функционирования НМА торговых организаций посвящены интеллектуальной собственности [1], деловой репутации [6], собственным торговым маркам [9, 15], инновациям [13, 17], франчайзингу [3, 5, 7].Таким образом, ученые обозначают важность НМА для конкурентоспособности торговых компаний или подробно анализируют их конкретные виды, в то время как исследований, непосредственно направленных на изучение всей совокупности НМА как инструмента создания конкурентных преимуществ в торговле, ранее не проводилось.

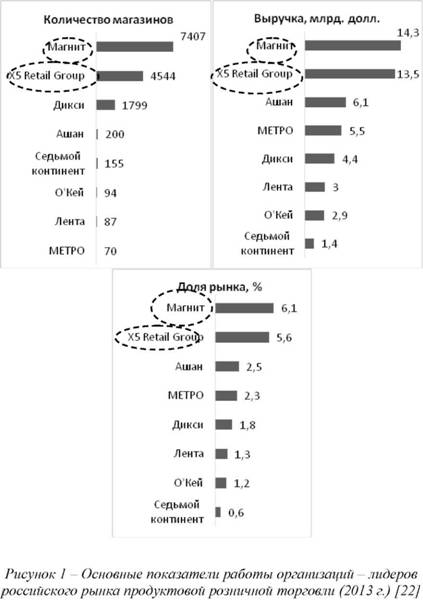

В настоящей статье автор рассматривает, каким образом эффективное применение НМА способствует формированию дополнительных конкурентных преимуществ розничных торговых организаций на примере ОАО «Магнит» и X5 Retail Group. Выбранные компании занимают лидирующие позиции на российском рынке продуктовой розницы и являются непосредственными конкурентами (рис. 1).

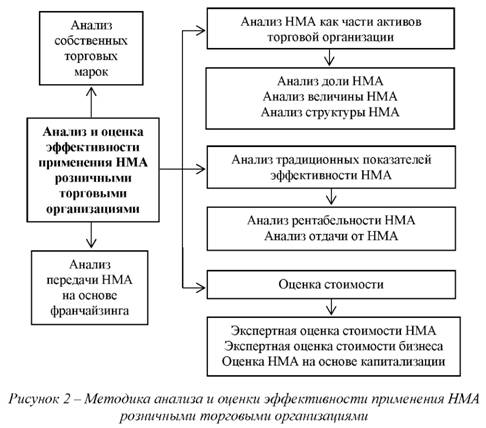

В процессе работы использовались материалы, представленные на официальных сайтах компаний (годовые отчеты, презентации и т.д.) [18, 19], и прочая информация, размещенная в сети Интернет в открытом доступе. Анализ и оценка эффективности применения НМА (которая рассматривается в качестве источника конкурентных преимуществ торговых компаний) проведены в соответствии с предложенной ранее методикой (рис. 2) [10]:

Анализ НМА как части активов торговой организации включает в себя анализ доли НМА во внеоборотных активах и совокупных активах компании, анализ объема НМА и его изменения, анализ структуры НМА и т. п. Несмотря на то что такой анализ не содержит в себе какого-либо критерия повышения (снижения) эффективности и не позволяет оценить влияние НМА на итоговые результаты компании, его проведение является обязательным, поскольку позволяет составить развернутое представление о функционировании НМА, их позиции и роли в организации, выявить общие тенденции их развития.

Как видно из таблицы 1, НМА присутствуют в составе имущества обеих рассматриваемых компаний. Абсолютная величина НМА и доля НМА в активах X5 Retail Group существенно выше, чем у ОАО «Магнит», однако и тот, и другой показатель имеет тенденцию к снижению. Объем и доля НМА в имуществе ОАО «Магнит», напротив, постепенно увеличиваются. Рост балансовой стоимости НМА предоставляет компании следующие преимущества:

- увеличение общей балансовой стоимости компании и, как следствие, повышение ее инвестиционной привлекательности;

- повышение величины чистых активов, которая в свою очередь является индикатором финансовой устойчивости компании;

- увеличение амортизационного фонда организации, в результате чего происходит замещение НМА реальными денежными средствами;

- уменьшение налога на прибыль за счет амортизации НМА.

Однако следует учитывать, что отражение НМА по более высокой стоимости может оказывать как положительное, так и отрицательное влияние (ухудшение структуры баланса, снижение показателей текущей ликвидности, замедление оборачиваемости совокупного капитала и т. д.) на работу организаций и потому не должно быть их конечной целью.

Таблица 1 - Величина и доля НМА в активах ОАО «Магнит» и X5 Retail Group

| Компания | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Абсолютная величина НМА, тыс. долл. | |||||||

| Магнит | 1103 | 1776 | 3718 | 6283 | 8845 | 17223 | 22619 |

| Х5 Retail Group | 523533 | 499188 | 496111 | 718854 | 601026 | 503483 | 427124 |

| Темп роста абсолютной величины НМА, % | |||||||

| Магнит | 118,99 | 161,02 | 209,35 | 168,99 | 140,78 | 194,72 | 131,33 |

| Х5 Retail Group | 106,35 | 95,35 | 99,38 | 144,90 | 83,61 | 83,77 | 84,83 |

| Доля НМА в активах, % | |||||||

| Магнит | 0,07 | 0,10 | 0,15 | 0,17 | 0,16 | 0,24 | 0,28 |

| Х5 Retail Group | 8,03 | 8,82 | 8,03 | 8,21 | 6,82 | 5,25 | 4,63 |

| Темп роста доли НМА в активах, % | |||||||

| Магнит | 65,38 | 141,45 | 152,68 | 115,83 | 95,34 | 146,09 | 116,37 |

| Х5 Retail Group | 83,04 | 109,86 | 91,04 | 102,25 | 83,11 | 77,02 | 88,13 |

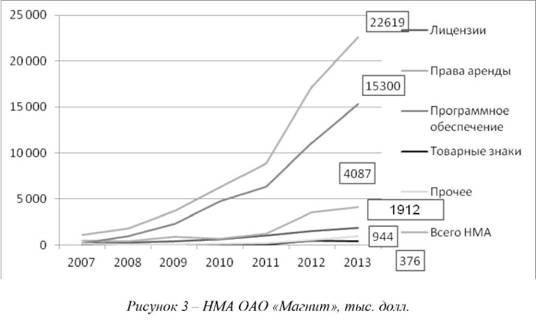

НМА ОАО «Магнит» представлены лицензиями, правами аренды, программным обеспечением, товарными знаками и прочее, причем величина каждого отдельного вида активов возрастает в динамике (рис. 3).

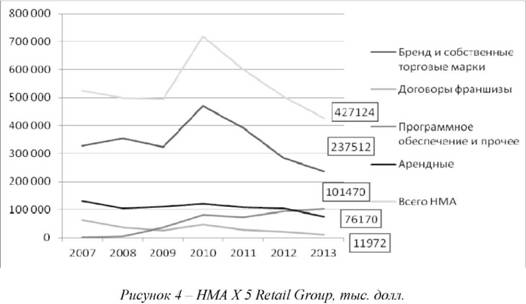

Постоянным лидером по абсолютной величине и, соответственно, по доле в составе всей совокупности НМА ОАО «Магнит» является программное обеспечение, которое позволяет компании сократить издержки (расходы на персонал) за счет автоматизации некоторых процессов. НМА X5 Retail Group включают бренд и собственные торговые марки, договоры франшизы, арендные НМА, программное обеспечение и прочее (рис. 4).

Наибольшее влияние на величину и динамику НМА оказывают бренд и собственные торговые марки, составляющие более половины совокупных НМА компании. Бренд в настоящее время является одним из незаменимых конкурентных преимуществ, поскольку эмоционально привлекает покупателей, гарантирует качество торговых услуг и т. д., обеспечивая тем самым будущий спрос и уменьшая риски компании. Собственные торговые марки создают для торговой организации возможность дифференциации, позволяют полностью контролировать процесс ценообразования, сократить расходы на продвижение товаров, повысить лояльность покупателей и т.д., что, безусловно, положительно влияет на конкурентоспособность компании. Кроме того, X5 Retail Group в отличие от ОАО «Магнит» обладает договорами франшизы, представляющими собой права на получение дополнительного дохода в виде роялти.

Анализ эффективности НМА на основе показателей рентабельности и отдачи от активов соответствует традиционному подходу к определению эффективности (эффективность как отношение полученного результата и необходимых для достижения указанного результата ресурсов или затрат) и позволяет оценить НМА с точки зрения достигнутых за счет их использования результатов. Основными показателями эффективности НМА будут рентабельность НМА, рассчитываемая по общепринятой формуле как отношение прибыли к средней за рассматриваемый период стоимости НМА, и отдача от НМА, при расчете которой в качестве результирующего показателя следует применять показатель товарооборота. Повышение качества НМА, с одной стороны, приводит к росту товарооборота и прибыли торговой организации, с другой - к увеличению стоимости самих НМА. Основной принцип повышения эффективности НМА заключается в том, что темпы роста товарооборота и прибыли должны быть выше, чем скорость увеличения НМА.

Показатели отдачи и рентабельности НМА ОАО «Магнит» значительно выше, чем аналогичные показатели X5 Retail Group (таблица 2). Следовательно, единице стоимости НМА ОАО «Магнит» соответствуют большие суммы оборота и прибыли, что положительно отличает компанию от конкурента. В то же время изучение НМА во взаимосвязи с основными финансовыми результатами в динамике показывает, что темпы роста НМА ОАО «Магнит», как правило, превышают темпы роста товарооборота и прибыли, в результате чего происходит снижение их отдачи и рентабельности. Для X5 Retail Group в целом характерно превышение темпов роста товарооборота и операционной прибыли над темпами роста средних величин НМА, что можно рассматривать как положительную тенденцию.

Таблица 2 - Традиционные показатели эффективности НМА ОАО «Магнит» и X5 Retail Group

| Компания | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Отдача от НМА, долл. | |||||||

| Магнит | 3622,23 | 3715,04 | 1949,21 | 1555,33 | 1510,21 | 1107,08 | 913,71 |

| Х5 Retail Group | 10,48 | 17,39 | 17,52 | 18,57 | 23,42 | 28,60 | 36,07 |

| Рентабельность НМА, % | |||||||

| Магнит | 9595,07 | 13054,19 | 10016,53 | 6673,25 | 5535,11 | 6197,71 | 5614,42 |

| Х5 Retail Group | 28,30 | 23,22 | 33,23 | 44,65 | 45,79 | -22,91 | 74,12 |

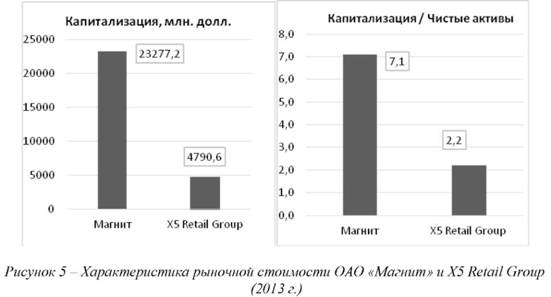

Оценка стоимости НМА и бизнеса в целом является наиболее современным, но вместе с тем и наиболее спорным направлением анализа и оценки эффективности НМА. При данном подходе в качестве показателей эффективности рассматривают, в первую очередь, рыночную стоимость НМА (или всего бизнеса), рассчитанную экспертными методами, а также капитализацию компании и ее отношение к балансовой величине чистых активов. Использование стоимости в качестве показателя эффективности НМА позволяет избежать недостатков балансовых данных, а также связать оценку функционирования НМА и компании в целом на основе стоимостного подхода, в соответствии с которым основной целью считается рост стоимости бизнеса.

Как капитализация, так и соотношение капитализации и стоимости чистых активов ОАО «Магнит» намного превосходит рыночные характеристики X5 Retail Group (рис. 5).

Кроме того, Магнит является единственной российской организацией розничной торговли, которая присутствует в рейтинге Brand Finance Global 500 (The World's Most Valuable Brands). В 2013 году по версии Brand Finance стоимость бренда «Магнит» составила в 3 413 млн. долл. при общей стоимости компании 14 609 млн. долл. [23]. Другое авторитетное консалтинговое агентство Interbrand оценило стоимость бренда в 8 178 млн. руб. [21], оценка стоимости брендов X5 Retail Group при этом не проводилась, поскольку компания не попала в число самых ценных российских брендов. Более высокая рыночная стоимость и положительная оценка экспертами ОАО «Магнит» благоприятно сказываются на деловой репутации, кредитоспособности и инвестиционной привлекательности компании, тем самым создавая дополнительные преимущества перед конкурентами.

Особым направлением изучения НМА торговых организаций является анализ их собственных торговых марок. Необходимость проведения такого анализа обусловлена значительным влиянием собственных торговых марок на прибыльность торговых организаций, стабильным увеличением их доли как в количестве товарных позиций, так и в объеме товарооборота.

X5 Retail Group считается первой торговой организацией на российском рынке, включившей в ассортимент товары под собственными торговыми марками (в 2001 году), при этом ОАО «Магнит» начало развивать собственные торговые марки уже в 2002 году. В настоящее время X5 Retail Group реализует под собственными торговыми марками около 2000 наименований, ОАО «Магнит» - 681, однако доли собственных торговых марок в выручке рассматриваемых компаний различаются незначительно - 15,1% (ОАО «Магнит») и 13% (X5 Retail Group). В то же время у рассматриваемых организаций имеются качественные отличия в управлении собственными торговыми марками. Так, компании по-разному позиционируют собственные торговые марки и предлагают товары под такими марками в различных ценовых сегментах. ОАО «Магнит» привлекает внимание покупателей в первую очередь низкой ценой (при приемлемом качестве), а X5 Retail Group предлагает товары под собственными марками сразу в трех ценовых сегментах - нижнем, среднем и премиум. Продажа товаров под собственными торговыми марками в нижнем ценовом сегменте позволяет компании получать экономический эффект за счет большого объема реализации, в сегменте высоких цен (премиум) - за счет высокой наценки. Кроме того, эксклюзивные премиальные марки могут служить инструментом повышения приверженности покупателей торговой организации, что также можно рассматривать в качестве дополнительного конкурентного преимущества.

Второй характерной особенностью анализа и оценки эффективности НМА в торговле является анализ передачи НМА на основе франчайзинга. При изучении франчайзинга следует учитывать не только количественные показатели (в том числе величину выручки от услуг франшиз, долю выручки от услуг франшизы в общей выручке компании, общее количество франшиз и т.д.), но и его качественное влияние на деловую репутацию торговой организации.

ОАО «Магнит» в настоящее время франчайзинг не практикует - руководство компании не решилось предоставлять франшизы российским предпринимателям, предпочитая централизованно контролировать всю работу. Преимуществом такого подхода является отсутствие риска ухудшения деловой репутации франчайзера в результате действий франчайзи - низкое качество обслуживания, несоответствие стандартам компании отдельно взятого магазина отрицательно отражается на восприятии покупателями организации в целом. X5 Retail Group напротив активно развивает франчайзинг, являясь при этом единственной в России компанией, применяющей модель обратного франчайзинга, при которой франчайзер полностью контролирует партнерские магазины и выплачивает франчайзи часть выручки (что позволяет минимизировать вероятность ухудшения деловой репутации). Кроме того, в 2012 году принадлежащая X5 Retail Group сеть «Пятёрочка» получила награду в номинации «Франчайзер 2012» конкурса Национальной премии в области франчайзинга «Золотой бренд». Несмотря на то, что выручка от услуг франшиз X5 Retail Group в настоящее время является незначительной (ее доля в общей выручке компании составляет менее 1%), активное использование франчайзинга служит эффективным инструментом развития бизнеса и может быть источником дополнительных конкурентных преимуществ для торговых организаций.

Таким образом, в статье рассмотрено, как эффективное управление НМА способствует созданию дополнительных конкурентных преимуществ для лидеров продуктовой розничной торговли России - ОАО «Магнит» и X5 Retail Group. Проведенное исследование показало, что НМА содержат в себе значительные возможности по повышению конкурентоспособности торговых компаний, в том числе в результате сокращения расходов, эмоционального привлечения покупателей, дифференциации и повышения инвестиционной привлекательности компании и др. Полученные результаты могут быть использованы в практической деятельности розничных торговых организаций при управлении НМА с целью достижения и поддержания высокого уровня конкурентоспособности.

При анализе и применении результатов работы следует учитывать некоторые ограничения. Во-первых, изучение эффективности НМА и соответствующих конкурентных преимуществ компаний было направлено в основном на идентифицируемую часть НМА, в то время как анализ деловой репутации (с точки зрения восприятия компании общественностью) и составляющих ее элементов не проводился. Во-вторых, в основе работы лежит информация, размещенная рассматриваемыми организациями в открытом доступе. Нежелание российских компаний указывать и конкретизировать сведения о результатах своей интеллектуальной и инновационной деятельности ограничивает исходные данные и, соответственно, выводы.

Кроме того, стоит отметить, что в целом доля НМА в общей величине активов розничных торговых организаций растет крайне медленно и в настоящее время составляет менее 1% [20]. Обоснованная в статье значимость НМА и одновременно низкая активность их применения определяют необходимость проведения дальнейших исследований в области управления НМА, нацеленного на повышение эффективности и конкурентоспособности торговых организаций, в том числе с учетом особенностей отрасли.

Литература

1. Баженов Ю.К. Розничная торговля в России: монография. - М.: ИНФРА-М,

2. Богданов М.С. Оценка конкурентоспособности предприятия сетевой розничной торговли // Теория и практика общественного развития. - 2012. - №8.

3. Васильева О., Вахитов Д. Разработка стратегии развития франчайзинга в торговых сетях в условиях региональной диверсификации // РИСК: ресурсы, информация, снабжение, конкуренция. - 2012. - №1.

4. Горба Л.К. Стратегические приоритеты повышения конкурентоспособности сетевого розничного оператора формата гипермаркет // Проблемы современной экономики. - 2012. - №1 (41).

5. Иванов Г.Г. Использование франчайзинга в торговле // Российское предпринимательство. - 2006. - №1.

6. Иванов Г.Г., Майорова Е.А. Деловая репутация и эффективность торговли // Екожчний часопис-XXI. - 2014. - Т. 1. - № 1-2.

7. Иванов Г.Г., Холин Е.С. Франчайзинг в торговле. - М.: ИД «ФОРУМ», 2013.

8. Кафиатулова Э.М. Устойчивые конкурентные преимущества в розничной торговле // Экономика и управление: новые вызовы и перспективы. - 2010. - №1.

9. Кумар Н., Стенкамп Я.Б. Марки торговых сетей: новые конкуренты традиционных брендов. - М.: Альпина Бизнес Букс, 2008.

10. Майорова Е.А. Анализ и оценка эффективности применения нематериальных активов розничными торговыми организациями // Экономика и предпринимательство. - 2014. - №4-1.

11. Николаева Т.И., Ялунина Е.Н. Научно-методический подход к оценке конкурентоспособности торговой организации // Известия Уральского государственного экономического университета. - 2006. - №4 (16).

12. Парамонова Т.Н., Красюк И.Н. Конкурентоспособность предприятия розничной торговли. - М.: КРОНУС, 2010.

13. Попенкова Д.К. Инновации в сфере ритейла // Экономика и предпринимательство. - 2014. - № 1-4.

14. Селюков М.В., Шалыгина Н.П., Савенкова И.В. Инструментарий поиска источников конкурентных преимущество торговых организаций // Современные проблемы науки и образования. - 2011. - №5. [Электронный ресурс]: URL: http://www.science-education.ru/99-4908 (дата обращения: 20.04.2014).

15. Старов С.А. Управление собственными торговыми марками розничных сетей. -СПб.: Изд-во «Высшая школа менеджмента», 2013.

16. Халезов В.Н. Создание устойчивого конкурентного преимущества малого торгового предприятия на основе формирования инновационного потенциала // Управление экономическими системами. - 2013. - №51 (3). [Электронный ресурс]: URL: http://www.uecs.ru/innovacii-investicii/item/2007-2013-03-01-08-08-11 (дата обращения: 20.04.2014).

17. Чеглов В.П. Инновационный ритейл. Организационное лидерство и эффективные технологии: монография. - М.: ИД «ФОРУМ», 2013.

18. Официальный сайт компании ОАО «Магнит». [Электронный ресурс]: URL: http://www.magnit-info.ru/ (дата обращения: 20.04.2014).

19. Официальный сайт компании X5 Retail Group. [Электронный ресурс]: URL: http://www.x5.ru/ (дата обращения: 20.04.2014).

20. Первое независимое консалтинговое агентство FIRA. [Электронный ресурс]: URL: http://www.fira.ru/ (дата обращения: 17.05.2013).

21. Самые ценные российские бренды 2013. [Электронный ресурс]: URL: http://www.interbrand.com/ru/best-global-brands/region-country/best-russian-brands-2013.aspx# (дата обращения: 20.04.2014).

22. FY 2013 DIXY Group IFRS Presentation. [Электронный ресурс]: URL: http://dixy.ru/sites/default/files/dixy_group_ifrs_fy_2013.pdf (дата обращения: 20.04.2014).

23. Global 500 2014. The World's Most Valuable Brands. [Электронный ресурс]: URL: http://brandirectory.com/league_tables/table/global-500-2014 (дата обращения: 20.04.2014).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ