всё о финансовом анализе

+7(902) 40-84-700

Нематериальные и неосязаемые бизнес-активы предприятия

Спиридонова Галина Владимировна

кандидат экономических наук, доцент кафедры

теории рекламы и массовых коммуникаций

Московского гуманитарного университета.

Вестник Челябинского государственного университета

№8 (299) 2013

Исследованы и выявлены отличия и взаимосвязь таких элементов неосязаемого капитала, как нематериальные и неосязаемые активы, систематизированы нематериальные и неосязаемые активы в структуре бизнес-активов предприятия, определена взаимосвязь осязаемых и неосязаемых элементов собственного капитала предприятия, приведены развернутые результаты факторного анализа структуры совокупного капитала и их авторская трактовка.

Сегодня как никогда ранее ключевым фактором успеха в бизнесе являются нематериальные и неосязаемые активы. Именно в них заключены идея ведения бизнеса, идеи предлагаемого продукта, технологии организации производства и управления предприятием. Они являются основой устойчивости и конкурентоспособности создаваемого или действующего бизнеса.

В индустриальную эпоху 1960-х гг. обладание собственностью и эффективным производственным оборудованием выводило компании в фавориты фондового рынка. В настоящее время ситуация изменилась и лидерами являются предприятия, чьи активы состоят из знаний, технологий, торговых марок, клиентской базы, исключительных прав и т. д. По оценкам экспертов [6], в таких компаниях только 30 % собственности приходятся на осязаемые (материальные) активы.

Следует отметить, что нематериальные активы могут стоить гораздо больше, чем, например, недвижимость, так как они не имеют физического износа и их можно использовать бесконечно долго. Однако нематериальные активы имеют внешний (функциональный) износ, который характеризуется тем, что применяемый актив неэффективно влияет на финансовые и хозяйственные результаты деятельности предприятия и величину его совокупного капитала.

Целью настоящей публикации является классификация нематериальных и неосязаемых активов и систематизация их в структуре бизнес-активов предприятия.

Нематериальные активы имеют несколько классификаций.

- Первый признак классификации нематериальных активов — степень отделимости от предприятия, что характеризует оборо-тоспособность активов и позволяет разделить их на идентифицируемые и неидентифицируемые.

- Второй признак классификации — срок службы, согласно которому в распоряжении предприятия находятся как активы, имеющие «срок годности», так и активы, не имеющие его.

- Третий признак классификации — возможность самостоятельной оценки. Некоторые активы могут быть оценены каждый в отдельности, а другие — только в совокупности.

Проблемы классификации нематериальных активов (как следствие их учета и оценки) состоят в том, что существуют правовые разрывы в определении данных активов. Например, существуют различные определения нематериальных активов, данные Международным стандартом финансовой отчетности (МСФО 38), Положением по бухгалтерскому учету, вступившим в силу 1 января 2001 г. (ПБУ 14/2000) и Налоговым кодексом РФ (гл. 25). Это приводит к тому, что в бухгалтерском балансе предприятия, по оценкам экспертов [6. С. 180], не отражается от 20 до 100 % нематериальных активов, используемых предпринимателем.

В МСФО 38 отмечается, что компания может признать нематериальные активы по фактической себестоимости, только если:

- ожидается, что будущие экономические выгоды, относящиеся к данному активу, поступят на предприятие;

- стоимость актива можно надежно оценить.

Необходимо помнить, что нематериальные активы — это только верхушка айсберга под названием «неэкономические элементы», которые используются предприятием и видимы предпринимателю. Однако предприниматель активно эксплуатирует все, в том числе и то, что нельзя поставить на бухгалтерский учет, потому что эти средства нельзя материализовать в какой-либо форме. Возникает проблема определения их стоимости и контроля за их использованием. Такие неидентифицируемые, но используемые активы называют неосязаемыми.

К числу неосязаемых активов относятся:

- коммерческая компетентность предприятия;

- техническая компетентность предприятия;

- профессиональная компетентность управляющих и высокая квалификация исполнителей, деловая репутация предприятия (гудвилл) и т. д.

Неосязаемые активы рассматриваются как нечто неопределенное, неизмеряемое, скорее всего неделимое. Очень часто исследователи отождествляют понятие «неосязаемые активы» с нематериальными активами предприятия. Причина этого кроется, по-видимому, в неоднозначном переводе английского прилагательного intangible во множественном числе (intangibles) — неосязаемое, нематериальное.

В отечественной и зарубежной литературе наблюдается большое разнообразие трактовки понятия неосязаемых активов, а также описания их структуры.

П. Санчез приводит подборку исторических названий неосязаемых активов: невидимые активы, знания, базисная компетенция, стратегические активы, базисные возможности, неосязаемые ресурсы, организационная память и др. Концепция базисных знаний К. Прахалада стала классической и общепризнанной; компетенция рассматривается как базис организации, потому что трудно воспроизводима, и это делает ее недоступной для конкурентов [5].

Термин «неосязаемые элементы» нематериальных активов применяет Н.Ю. Пузыня [6. С. 137]. Важность неосязаемых активов неоднократно отмечает Л.И. Лукичева [3]. О неосязаемых активах говорит А.Д. Косьмин [2. С. 49], подразделяя их на очевидные и неочевидные.

Як Фитценц в своей книге «Рентабельность инвестиций в персонал: измерение экономической ценности персонала» [8] не только отмечает важность неосязаемого капитала предприятия, но и считает, что в настоящее время управление предпринимательской структурой также становится «имуществом».

Энни Брукинг, глава консультационной компании The Technology Broker (1997), пишет: «Мы идентифицировали четыре категории неосязаемых активов — человеческие ресурсы, права на интеллектуальную собственность, инфраструктуру и положение на рынке,— которые обозначаются обобщающим термином "интеллектуальный капитал"» [1]. П. Дж. Кин отмечает, что процессы, которые приносят денег больше, чем на них потрачено, являются активами [8. С. 84]. Зарубежные специалисты неосязаемые активы называют деловыми активами или инфраструктурными.

Инфраструктурные активы — это технологии, методы, методики и процессы, которые делают работу предприятия вообще возможной: например, корпоративная культура, методы оценки риска, методы управления торговым персоналом, финансовая структура, базы данных по рынку в целом и отдельным покупателям, коммуникационные системы [4. С. 28]. Значимость инфраструктурных активов заключается в том, что они позволяют предприятию функционировать более упорядоченно, надежно, исправно и качественно, формируя среду, в которой сотрудники предприятия работают и общаются друг с другом.

Интерес представляет систематизация понимания современными исследователями термина «неосязаемые активы», предложенная И И. Просвириной (часть ее приведена в табл. 1).

Таблица 1. Систематизация определений неосязаемых активов предприятия [5]

| Год | Автор | Трактовка понятия «неосязаемые активы» |

| 1997 | Т. Стюарт | Неосязаемые активы рассматриваются в широком смысле как «сфера неосязаемого» организации, а интеллектуальные — как часть неосязаемых активов |

| 1999 | А. Уайлмен | Неосязаемые активы рассматриваются в узком смысле как активы, регулируемые юридическими и бухгалтерскими документами |

| 2000 | И. Кадди | Интеллектуальный капитал объединяет ту часть неосязаемого, которая принципиально не может иметь прямой денежной оценки, неотделима от создавшей их компании в отличие от неосязаемых активов, которые могут быть измерены в денежных единицах и могут существовать за пределами организации. Интеллектуальные активы «мягкие», неосязаемые — «жесткие» |

|

2000 2001 |

Л. Эдвинссон Э. Брукинг |

И неосязаемые активы, и интеллектуальные рассматриваются в наиболее широком смысле как воплощение всего «неосязаемого», которым обладает организация |

|

1992 2000 2003 |

К. Прахалад П. Санчез Н.Р. Кильчевская М.Е. Павлов |

Понятие неосязаемых активов используется в широком смысле как совокупность всех неосязаемых явлений организации |

|

2000 2001 |

Л. Джойя К.А. Багриновский (с соавторами) |

Интеллектуальный капитал и гудвилл приравниваются к понятию неосязаемых активов в широком смысле |

| 2001 |

Р. Рослендер Р. Финчем |

Интеллектуальный капитал — это новый актив, которого раньше не было, поэтому он не совпадает ни с неосязаемыми активами, ни с гудвиллом |

| 2002 |

И. Родов Ф. Лельерт |

Интеллектуальный капитал не совпадает с гудвиллом, поскольку на величину гудвилла оказывает влияние балансовая оценка материальных активов. Гудвилл рассматривается в узком, бухгалтерском смысле, а не как совокупность всех неосязаемых активов |

Если подходить к неосязаемым активам как к объекту управления с целью роста акционерной стоимости предприятия, то тогда их можно считать вовлечением ранее неиспользуемых резервов: знаний, компетенции, организационных структур, информационных технологий, удовлетворенности клиентов.

Однако не все неосязаемые активы компании являются воплощенным знанием. Природные факторы и благоприятные внешние обстоятельства также могут создавать для компании актив.

Аналогичный результат создается синергетическими эффектами. С одной стороны, они возникают как следствие удачных управленческих решений, с другой стороны, их нельзя назвать результатом мыслительной деятельности [5].

Понятие неосязаемых активов используется в узком и широком смысле. В узком смысле неосязаемые активы — это совокупность активов организации, удовлетворяющая критериям признания активов в бухгалтерском учете. В состав этих активов включаются интеллектуальная собственность (патенты, зарегистрированные товарные знаки и др.), деловая репутация приобретенных компаний, расходы на обучение, исследования и разработки при соблюдении критериев признания. Признание этих активов регулируется международными и национальными стандартами финансовой отчетности. Данные активы имеют определенную денежную оценку. В российском бухгалтерском учете, а также в русском переводе Международных стандартов финансовой отчетности неосязаемые активы называются нематериальными активами. В широком смысле неосязаемые активы — это совокупность всех неосязаемых активов, включая те, которые не удовлетворяют требованиям стандартов учета: рабочая сила, внутрифирменная структура, списки клиентов и др.

Таким образом, под неосязаемыми активами целесообразно понимать всю совокупность неосязаемых активов в наиболее широком смысле. К ним относятся: интеллектуальный капитал и активы, не являющиеся результатом интеллектуальной деятельности; измеряемые и не измеряемые прямыми методами активы; нематериальные активы, признаваемые стандартами финансовой отчетности и отражаемые в бухгалтерском балансе; неосязаемые активы, не отвечающие критериям признания и не отражаемые в балансе.

Графически соотношение понятий продукта интеллектуального труда, объектов интеллектуальной собственности, нематериальных активов и неосязаемых активов может проиллюстрировать рис. 1, где серым цветом выделены те неосязаемые активы, которые так или иначе отражаются в финансовой отчетности предприятия. Если деловую репутацию — имя предприятия, его известность и статус — считать частным случаем нематериальных активов, то оценить гудвилл, а следовательно поставить его на учет, можно только после сделки купли-продажи бизнеса или действующего предприятия. С этих позиций стоимость имени есть разница между ценой приобретения бизнес-линии и рыночной ценой покупаемого имущественного комплекса. Вместе с тем высока вероятность того, что в бухгалтерском балансе деловая репутация будет учтена, но со сменой собственника она будет утрачена, потому что в широком смысле гудвилл — это совокупность всех неосязаемых активов компании.

Интересно, что понятие «гудвилл» на русский язык переводится неоднозначно. В него вкладывают различные смыслы: имя предприятия, его известность, имидж, хорошее будущее, добрая воля. В отечественной литературе чаще всего гудвилл понимается как деловая репутация.

Понятие «деловая репутация» раскрывает комплексную характеристику комбинаторики нематериальных, неосязаемых, материальных и осязаемых активов, поэтому, создавая и эксплуатируя гудвилл, предприятие создает и эксплуатирует синергию как неосязаемый актив (на рис. 1 обозначено цифрой 1).

К представленному рисунку необходимо сделать некоторые пояснения. Синергия и имидж предприятия являются частными случаями проявления нематериальных активов, которые в финансовой отчетности предприятия не показываются, поэтому на рисунке они изображены без отрыва друг от друга. Настоящее состояние оценки как методически обеспеченной практики не позволяет определить стоимость не только синергии и известности предприятия, но и значительной части нематериальных активов, поэтому иллюстрация содержит пунктирные линии. Аналогично изображено соотношение продуктов интеллектуального труда и прочих неосязаемых активов.

Бухгалтерская модель трактовки стоимости гудвилла такова, что отрицательная стоимость собственности не существует в принципе, поэтому, по мнению бухгалтеров, деловой репутацией обладает только то предприятие, финансово-хозяйственная деятельность которого обеспечивает стабильное получение прибыли.

Экономическая модель по-другому позволяет оценить рыночный статус предприятия. Если прибыль извлекается мошенническими методами, вне рамок нравственного императива делового сообщества, то возникает «отрицательный гудвилл», который как нематериальный актив понижает рыночную стоимость предприятия.

Другими словами, гудвилл существует всегда, является фактором стоимости предприятия и может иметь отрицательную величину, что подчеркивает актуальность разработки оригинальных методик оценки неосязаемых активов, отличных от методик, развивающих имущественную концепцию.

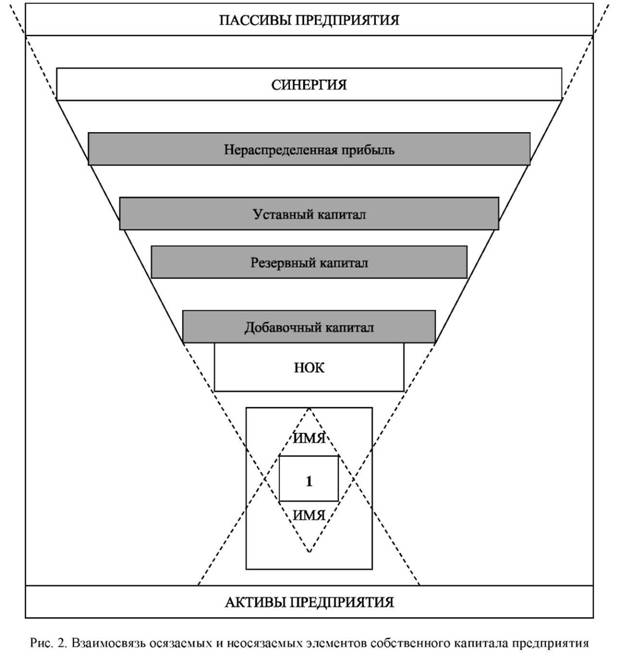

В данной модели деловая репутация понимается одновременно и как неосязаемый актив, и как неосязаемый капитал (НОК) и является первым элементом механизма формирования собственного капитала предприятия (рис. 2).

На рис. 2 изображено три вида синергии. Синергия как неосязаемый актив — частный случай нематериальных активов — обозначена цифрой 1. Данная синергия является частью синергии, созданной в прошлом, накопленной и «переданной» для использования в настоящем. Синергия как пассив, также обозначенная цифрой 1, является частным случаем собственного капитала предприятия, которая создана в прошлом и осталась после формирования синергии как неосязаемого актива. В настоящем времени возникает третий вид синергии, которая существует как частный случай неосязаемого капитала, обозначена буквами и представляет собой «нераспределенный» предпринимательский капитал и может быть использована в будущем для наращивания эффективности предприятия. Серый цвет обозначает собственный неосязаемый капитал, фиксируемый финансовой отчетностью.

Являясь неосязаемым капиталом и неосязаемым активом, синергия, которую нельзя разложить на составляющие, может быть оценена преимущественно косвенными методами (обратным счетом — от полученного результата). Кроме того, оценку неосязаемого капитала осложняет существование синергии трех видов одновременно.

В зарубежных руководствах по оценке стоимости деловых активов предприятия деловую репутацию определяют как произведение нормализованного объема продаж за три последних года на коэффициент-множитель (мультипликатор), экономический смысл которого состоит в том, что он характеризует величину синергии неосязаемого актива.

В этом смысле деловая репутация является неосязаемым капиталом предприятия, изучая который, нам не удалось найти методики исчисления мультипликатора. Вместе с тем такой способ определения стоимости доброго имени предприятия широко используется в зарубежной оценочной практике, что позволило накопить информацию об отраслевой величине мультипликатора. Значение коэффициента определяется экспертно, интервально, с различным отклонением минимального значения от максимального. Например, для агентств недвижимости коэффициент-множитель варьируется от 0,01 до 0,015, а при работе с антиквариатом интервал составляет 0,45-1,60.

Таким образом, проанализировав понятие « гудвилл», можно предположить, что неосязаемый капитал описывается мультипликативной моделью, а неосязаемые активы определяются в рамках кратных моделей, то есть стоимость неосязаемых активов зависит от рыночной стоимости предприятия и исчисляется косвенными методами.

Многочисленные эмпирические оценки зарубежных специалистов в области судебных и налоговых решений о бизнесе позволили определить диапазон неосязаемых активов как синергии от 0,01 до 1,6 [6. С.139].

В 1991 г. Р. Раджаном и Л. Зингалесом [7. С. 172174] были рассчитаны, а в 1995 г. опубликованы данные о коэффициентах, характеризующих структуру совокупного капитала стран, входящих в «Большую семерку». Анализируя эти данные, Р. Раджан и Л. Зингалес выявили факторы, которые коррелируют с долговой нагрузкой компаний:

- нематериальные активы;

- коэффициент Тобина, или гудвилл (отношение рыночной стоимости предприятия к его балансовой стоимости);

- размер корпорации;

- прибыльность корпорации.

Как следует из результатов факторного анализа структуры совокупного капитала в ее традиционном понимании, нематериальные активы сильнее всего влияют на уровень долговой нагрузки предприятия (леверидж). Ниже приведены развернутые результаты анализа и их трактовка на основе данной публикации (табл. 2).

Таблица 2. Элементы неосязаемого капитала как объекты инвестиционного управления на предприятии

| Результаты факторного анализа структуры капитала в развитых странах | Комментарий | Влияние на внутренние предпринимательские и бизнес-процессы предприятия | Инвестируемый элемент неосязаемого капитала |

| Объемы нематериальных активов положительно влияют на леверидж компаний во всех странах | Чем больше стоимость нематериальных активов, тем выше доверие финансовых структур к заемщику | Финансирование новаций за счет займов усиливает предпринимательство | Интеллектуальный капитал |

| Величина гудвилл отрицательно влияет на леверидж компаний во всех странах | Чем больше гудвилл, тем реже предприятия берут деньги в долг | Финансирование новаций за счет неденежных источников улучшает предпринимательство | Интеллектуальный капитал |

| Размер корпорации положительно влияет на леверидж компаний во всех странах, кроме Германии | Чем больше осязаемое имущество предприятия, тем больше денег нужно на его содержание | Финансирование текущего содержания и создания новой собственности усиливает бизнес-процесс | Синергия |

| Прибыльность корпорации отрицательно влияет на леверидж компаний во всех странах, кроме Германии и Франции | Чем больше прибыль, тем больше собственный капитал | Финансирование новаций и создания объектов новой собственности ускоряет смену стадий развития фирмы | Интеллектуальный капитал и синергия |

Признание судебной практикой наличия неосязаемых активов предприятия логично продолжить при организации бухгалтерского учета. Следует отметить, что частично бухгалтерские балансы отражают неосязаемые активы, используемые предприятием, и неосязаемые результаты, получаемые предприятием.

Стоимость неосязаемых активов можно проследить, анализируя доходные вложения в материальные ценности, расходы будущих периодов, долгосрочную дебиторскую задолженность, краткосрочные финансовые вложения и другие статьи баланса, отражающие параметры внешних и внутренних связей. Опираясь на организационно-экономическую трактовку неосязаемых активов предприятия, целесообразно предположить, что существует возможность определения синергии прямым счетом.

Таким образом, категории, уточняющие современное представление о капитале предприятия, увязаны между собой по смыслу следующим образом:

- «Неосязаемые активы» всегда больше, чем «нематериальные активы».

- «Нематериальные активы» больше и сильнее участвуют в формировании балансовой стоимости собственного капитала фирмы, чем «неосязаемые активы».

- «Неосязаемые активы» больше и сильнее участвуют в формировании рыночной стоимости собственного капитала, чем «нематериальные активы».

- «Ядром» неосязаемых активов является «интеллектуальный капитал».

- «Оболочкой» неосязаемого капитала является «синергия».

- Отношение заемного капитала к собственному капиталу как в балансовом, так и в рыночном измерениях является характеристикой «интеллектуального капитала».

- Рыночная стоимость предприятия есть параметр эффективности использования «интеллектуального капитала».

- Стоимость бизнеса — количественное выражение созданной «синергии».

Список литературы

1. Голубкин, В.Н. Интеллектуальный капитал в эпоху глобализации мировой экономики [Электронный ресурс] / В.Н. Голубкин, Л.П. Клеева, Л.В. Патока // Бизнес-образование. 2005. № 1. URL: http://www.ou-link.ru/pub/business_obraz_1_18.htm

2. Косьмин, А.Д. Интеллектуальный потенциал общества: формирование, оценка, эффективность использования / А.Д. Косьмин, Е.А. Косьмина. М.: Экономика, 2004. 318 с.

3. Лукичева, Л.И. Управление интеллектуальным капиталом: учеб. пособие. М.: Омега-Л, 2007. 552 с.

4. Мильнер, Б.З. Управление знаниями. М.: ИНФРА-М, 2003. 178 с.

5. Просвирина, И.И. Интеллектуальный капитал: новый взгляд на нематериальные активы [Электронный ресурс] // Финансовый менеджмент. 2004. № 4. URL: http://www.creativeconomy.ru/library/prd487.php

6. Пузыня, Н.Ю. Оценка интеллектуальной собственности и нематериальных активов. СПб.: Питер, 2005. 352 с.

7. Рудык, Н.Б. Структура капитала корпораций: теория и практика. М.: Дело, 2004. 272 с.

8. Фитценц, Я. Рентабельность инвестиций в персонал: измерение экономической ценности персонала / пер. с англ. М.С. Меньшикова, Ю.П. Леонова; под общ. ред. В.И. Ярных. М.: Вершина, 2006. 320 с.

Метки

нематериальные активы неосязаемые активы интеллектуальный капитал гудвилл бизнес-активы неосязаемый капитал

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ