всё о финансовом анализе

+7(902) 40-84-700

Необходимость усиления роли амортизации в воспроизводстве основного капитала

Н.А. Середа

Вестник Красноярского государственного

аграрного университета

№4 2015

Предложен метод амортизации, решающий задачу государственной поддержки сельскохозяйственных товаропроизводителей, инструментами, не подлежащими ограничению, в рамках ВТО.

Новый формат функционирования отечественной экономики в условиях жесткой конкуренции отечественного сельского хозяйства с зарубежными поставщиками сырья и продовольствия, высокие темпы технического прогресса подтверждают приоритетную необходимость технической и технологической модернизации отрасли при одновременном соблюдении норм и правил ВТО относительно внутренней государственной поддержки.

Очевидно, что необходимо максимальное использование всех потенциально имеющихся источников для формирования капитала, однако под влиянием различных микро-, макроэкономических и наднациональных экономических факторов роль различных источников в формировании основного капитала постоянно пересматривается.

Достигшие запредельных размеров и занимающие в последние годы наибольшую долю в структуре инвестиционных ресурсов кредитные источники в дальнейшем не предполагают существенного роста. Увеличение объемов государственных инвестиций и субсидирования кредитов ограничены как возможностями бюджета, так и требованиями ВТО.

Оценивая источники воспроизводства основного капитала с точки зрения подверженности влиянию внешнеэкономических факторов (мировых рынков, факторов производства, продукции капитала; всемирных торговых соглашений и др.), можно разделить их на следующие группы. Непосредственно зависят от внешних факторов государственные инвестиции и субсидируемые государством заемные источники: кредит и лизинг. Кроме того, влияние на рынок кредитных ресурсов оказывают мировые финансовые рынки. Опосредованно, в зависимости от обеспечения конкурентоспособности продукции в открытой экономической среде, реагирует на внешние факторы источник инвестиций в виде прибыли.

Независимым от внешних факторов собственным источником воспроизводства выступает амортизация, она обладает существенным потенциалом роста и не имеет к тому формальных ограничений, в связи с чем должна играть приоритетную роль в управлении воспроизводством основного капитала в современных условиях.

В результате проведенного исследования установлено, что, несмотря на теоретически общепризнанную роль амортизации в воспроизводственном процессе, практически в российском сельском хозяйстве она не решает задач даже простого воспроизводства основного капитала.

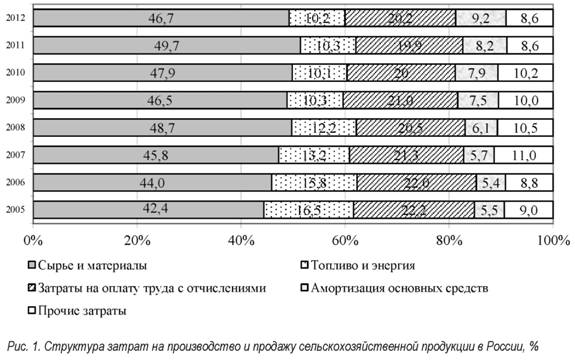

В структуре затрат в сельском хозяйстве России [1] в 2012 году амортизация составляла 9,2%, увеличившись на 3,7 п.п. по сравнению с 2005 годом (рис. 1).

Несмотря на рост, доля амортизации в структуре затрат в сельском хозяйстве России остается одной из самых низких по сравнению с другими странами. В США ее удельный вес составляет 11,2%; в Германии - 14%; в Австрии - более четверти всех затрат, при том, что обусловлено это отнюдь не низким размером других издержек [2].

В большинстве развитых стран амортизация превратилась из пассивного учетного инструмента, призванного фиксировать износ основных средств, в один из основных рычагов регулирования расширенного воспроизводства капитала, в решающий фактор экономического роста. В общей структуре источников инвестиций в развитых странах на долю амортизации приходится 65...70 %, и она заметно потеснила прибыль и заемные средства [3].

В России существующие схемы не позволяют сделать амортизацию весомым источником воспроизводства, как это происходит в большинстве развитых стран. Главными причинами дисфункции амортизации как источника воспроизводства являются:

- малые размеры по причине полного износа большой доли основных средств;

- обесценивание амортизационных накоплений в условиях инфляции;

- нецелевое использование амортизационных средств.

Решение этих проблем сталкивается с рядом барьеров. Во-первых, обновлению основного капитала препятствует недостаток инвестиций, в составе источников которых реновационную функцию должна выполнять амортизация. Технологически отсталое производство не позволяет получать достаточный объем прибыли для осуществления чистых инвестиций. Не имея источников инвестирования, сельскохозяйственные организации попадают в замкнутый круг и не в состоянии осуществлять воспроизводство.

Во-вторых, предложения ряда исследователей путем административных мер обязать предприятия к целевому использованию амортизации сталкиваются с гражданско-правовыми ограничениями, защищающими право собственника распоряжаться своим капиталом по своему усмотрению.

В-третьих, мероприятия, направленные на увеличение амортизации, вызывают скептическое отношение некоторых ученых и практиков, так как влекут увеличение издержек, и при неизменном уровне цен на продукцию, а это, в свою очередь, обусловлено требованиями конкуренции, ведут к снижению прибыли и всех связанных с ней показателей экономической эффективности. Вызывает также опасение возможное в случае роста амортизации недополучение государством налогов ввиду уменьшения у предприятий налогооблагаемой базы. Преодолению этих барьеров должна послужить предлагаемая экономико-воспроизводственная концепция формирования амортизационной политики на различных уровнях управления.

Никто из ученых не отрицает, что амортизация в экономическом смысле должна служить для воспроизводства объекта по окончании срока его эксплуатации, а не просто отражать перенесение первоначальной стоимости на издержки. Теоретически это очевидно, а практически процесс нормального воспроизводства невозможен, так как цена воспроизводства существенно превышает сформированную сумму в составе фонда амортизации, первостепенной причиной чему является инфляция.

Основной принцип экономико-воспроизводственного подхода к амортизации состоит, на наш взгляд, в том, что амортизация должна формировать цену воспроизводства нового объекта. С этой целью при определении амортизации следует учитывать ежегодное увеличение цен на средства труда, обусловленное инфляцией. Достаточно простым в практическом исполнении приемом может служить ежегодная индексация амортизации на величину официального индекса цен на соответствующий вид промышленных товаров. В общем виде годовая сумма амортизации в n-м году использования объекта Аn, р/год

где БС - балансовая стоимость, р.;

На - норма амортизации, %;

in - цепной индекс цен на данный вид основных средств в n-м году.

В качестве упрощения модели может быть принята равномерная величина индексации, например на уровне среднего фактического значения инфляции за последние 3...5 лет

где i - среднегодовой индекс инфляции (в виде коэффициента).

Предлагаемый метод будет относиться к прогрессивным, которые до сих пор находили применения в отечественной практике. Одной из кажущихся проблем прогрессивной амортизации является опасность роста издержек и, как следствие, снижение прибыли. Максимизация прибыли как модель поведения фирмы в зарубежной науке и практике уже давно признана одной из наименее рациональных в долгосрочном периоде. В отечественном экономическом менталитете прибыль по-прежнему ставится во главу угла при определении целевых ориентиров хозяйствующими субъектами. Назначение прибыли и ее роль в воспроизводственном процессе состоят в том, что прибыль служит для формирования фондов накопления и потребления. Фонд накопления, в свою очередь, есть источник для инвестирования в расширенное воспроизводство, преимущественно в виде средств труда. Фонд потребления направлен частично на воспроизводство живого труда (в виде материального стимулирования и социальных выплат работникам) и частично на потребление собственниками капитала (в виде процентов, дивидендов и т.п.). Максимизация прибыли является эффективной стратегией лишь в случае рационального поведения собственников капитала. Однако на практике зачастую стремление к росту прибыли не сопровождается соблюдением принципов развития производства, общественной и социальной ответственности; сиюминутные финансовые задачи ставятся во главу угла в ущерб решениям о стратегических инвестициях.

Признанной во всем мире в качестве наиболее эффективной экономической стратегии поведения является максимизация добавленной стоимости, называемая «японская модель». К.К. Сио утверждает: «Когда фирма, максимизирующая прибыль, вступает в прямую конкуренцию с фирмой, максимизирующей добавленную стоимость, ее шансы невелики» [4, с. 40; 5]. Японская модель базируется на экономической культуре, в основе которой лежит понимание значения согласованных отношений между членами общества: между работниками, собственниками и управляющими, между государством и бизнесом. Модель максимизации добавленной стоимости, на наш взгляд, является приоритетной для российского сельского хозяйства и достижимой в силу сохранившегося социально-экономического менталитета сельских тружеников и аграрных предпринимателей.

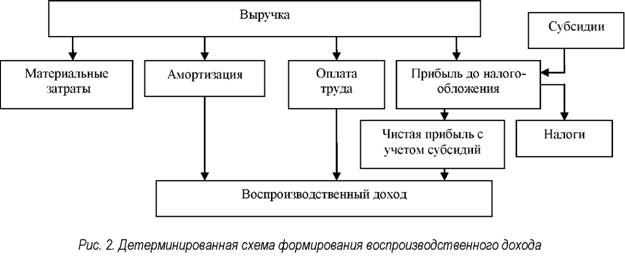

Функция государства в воспроизводственном процессе двояка: с одной стороны, государство изымает часть прибыли в виде налога, с другой - оказывает различные виды субсидий. Расширив модель добавленной стоимости внешним источником воспроизводства в виде разницы между уплачиваемыми и получаемы ми от государства средствами, получим совокупный источник воспроизводства, который обозначим как воспроизводственный доход. В графической интерпретации факторная модель воспроизводственного дохода выглядит следующим образом (рис. 2).

Исследованы логические последствия роста амортизации: изменение воспроизводственного дохода предприятий, соблюдение интересов всех субъектов хозяйствования (собственников капитала, работников, потребителей продукции, государства). В модель заложено исходное допущение, что в высококонкурентной среде производитель не ставит цель и практически не имеет возможности повышать цену на конечную продукцию. При неизменности цены и количества продукции (следовательно, выручки) и постоянстве иных затрат (материальных затрат и оплаты труда) рост амортизации приведет к уменьшению валовой прибыли, но интересы потребителя в виде цены и количества продукции не нарушаются.

Представим воспроизводственный доход ВД (р.) в виде детерминированной аддитивной или смешанной факторной модели:

ВД = А + ОТ + П - Н = А + ОТ + (1 - СНП)*П, (3)

где А - амортизация, р.;

ОТ - оплата туда с начислениями, р.;

П - прибыль (с учетом субсидий до налогообложения), р.;

Н - налог от прибыли, р.

СНП - ставка налога на прибыль (в виде коэффициента), р.

Поведение воспроизводственного дохода при изменении амортизации исследовано на примере сельскохозяйственных организаций Костромской области (табл.).

Таблица. Стратегии управления воспроизводственным доходом сельскохозяйственных организаций посредством амортизационной политики

| Показатель | Фактически | При увеличении амортизации | |

| на 5 % | на 15 % | ||

| 1 | 2 | 3 | 4 |

| Выручка, млн р. | 5751,8 | 5751,8 | 5751,8 |

| Себестоимость продаж, млн р. | 5570,8 | 5594,4 | 5641,6 |

| Амортизация, млн р. | 471,8 | 495,4 | 542,6 |

| Оплата труда с начислениями, млн р. | 1454,2 | 1454,2 | 1454,2 |

| Прибыль с учетом субсидий до налогообложения, млн р. | 433,7 | 410,1 | 362,9 |

| В т.ч. субсидии | 252,7 | 252,7 | 252,7 |

| Сумма уплаченных налогов от прибыли, млн р. | 37,0 | 35,0 | 31,0 |

| Воспроизводственный доход, млн р. | 2322,7 | 2324,7 | 2328,7 |

| Чистая государственная поддержка (субсидии минус налоги), млн р. | 215,7 | 217,7 | 221,7 |

Рассмотрены различные варианты: увеличение амортизации на 5 и 15%. Определена величина чистой государственной поддержки как сумма субсидий за минусом изъятых налогов. В результате роста амортизации на 5% (23,6 млн р.) прирост воспроизводственного дохода составил 2 млн р., поскольку снижение прибыли происходит не полностью идентично приросту амортизации, а уменьшается на величину уплачиваемых налогов. Эта сумма соответственно увеличивает размер чистой государственной поддержки. При увеличении амортизации на 15% рост воспроизводственного дохода составит 6 млн р. при увеличении на аналогичную сумму чистой государственной поддержки.

Таким образом, индексирование амортизации является косвенным инструментом субсидирования государством сельскохозяйственного производства. Снижая налогооблагаемую базу, способ индексируемой амортизации является привлекательным с точки зрения сельскохозяйственного предприятия, в этой связи государство может использовать дополнительный инструмент экономического регулирования: при выборе данного метода наложить дополнительное обязательство по целевому использованию амортизационных средств. Этим ни в коей мере не нарушаются права собственника, так как решение о выборе способа амортизации он принимает самостоятельно и добровольно. Следует сохранить возможность выбора способа индексируемой амортизации по отдельному виду, группе основных средств, соблюдая лишь общепринятое требование, что применение одного из способов начисления амортизации по группе однородных объектов производится в течение всего срока их полезного использования.

Введение в практику способа амортизации, основанного на инфляционном индексировании, позволит обеспечить выполнение амортизацией функции простого воспроизводства и решить задачу государственной поддержки отечественных товаропроизводителей инструментами, не подлежащими ограничению в рамках ВТО.

Литература

1. Сельское хозяйство, охота и охотничье хозяйство, лесоводство в России. 2013: стат. сб. - M.: Росстат, 2013. - 462 с.

2. Agrarpolitischer Bericht der Bundesregierung 2011. - Berlin: Bundesministerium fur Ernahrung, Landwirt-schaft und Verbraucherschutz (BMELV). - 2011. - 116 s.

3. Соколов М. Амортизационная политика и диверсификация экономики // Экономист. - 2010. - № 10. - С. 20-24.

4. Сио К.К. Управленческая экономика: пер. с англ. - М.: ИНФРА-М, 2000. - 671 с.

5. Середа Н.А. Построение эффективной системы мониторинга и воспроизводства технического потенциала в сельском хозяйстве региона. - Караваево: Изд-во Костром. ГСХА, 2014. - 262 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ