всё о финансовом анализе

+7(902) 40-84-700

Особенности управления внеоборотными и оборотными активами организации

Блажевич Олег Георгиевич,

Сафонова Наталья Сергеевна

ФГАОУ ВО «Крымский федеральный

университет имени В.И. Вернадского»,

г. Симферополь

Финансы и учетная политика

№1 2017

Аннотация. Актуальность исследования предопределена влиянием активов на финансовое состояние и уровень конкурентоспособности организации. Целью исследования является разработка механизма управления внеоборотными и оборотными активами предприятия, а также изучение теоретических особенностей управления ими. В статье обосновывается необходимость эффективного управления активами организации, определены задачи управления. Предложен механизм управления активами предприятия.

В современных условиях функционирования субъектов хозяйственной деятельности необходимость достижения ими высокого уровня финансового состояния определяется особенностями рыночной экономики. При этом умение рационально и эффективно распоряжаться имеющимися у предприятия финансовыми ресурсами позволяет сформировать устойчивое финансовое положение, конкурентные преимущества перед другими хозяйствующими субъектами, повышает имидж организации и его инвестиционную привлекательность. Немаловажную роль в данном вопросе играет умение финансовых менеджеров рационально подойти к проблеме формирования оптимальной структуры активов, а также к эффективному управлению ими. В связи с этим разработка рациональной системы управления активами считается наиболее актуальной проблемой любого хозяйствующего субъекта. Это и определило тему исследования.

Цель исследования — разработка механизма управления внеоборотными и оборотными активами предприятия, а также изучение теоретических особенностей управления ими.

По мнению Ю.Н. Воробьева, «управление активами — это постоянный процесс анализа, прогнозирования, планирования, организации, регулирования и контроля формирования и использования ресурсов предприятия» [1, с. 498]. При этом управление активами должно осуществляться с целью их наиболее эффективного использования, что, в свою очередь, позволит организации достичь высоких результатов деятельности при прочих равных условиях.

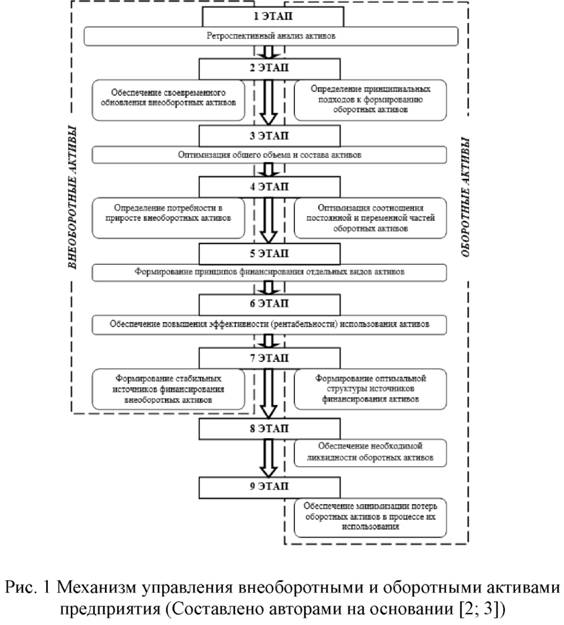

Поскольку активы в своей совокупности представлены внеоборотными и оборотными активами, имеющими ряд специфических черт, отличающих их друг от друга, то на некоторых этапах процесс управления ими следует рассматривать отдельно (рис. 1).

Нужно подчеркнуть, что процесс управления оборотными активами на несколько этапов больше по сравнению с внеоборотными, что обосновывается их специфической чертой - ликвидностью, нехарактерной для внеоборотных активов.

Особенность управления внеоборотными активами заключается в том, что оно основывается на их кругообороте. При этом «целью управления внеоборотными активами является определение форм и методов воздействия на эти активы предприятия в процессе осуществления различных финансовых операций, оптимизации их размера, повышении эффективности использования» [1, с. 204]. Следует отметить, что огромное количество различных форм и видов внеоборотных активов предопределяет особое управление ими. Кроме того управление внеоборотными активами должно быть направлено на совершенствование использования того или иного вида в отдельности, и при этом оно должно осуществляться постоянно, чтобы обеспечить более высокие результаты деятельности предприятия.

Необходимо подчеркнуть, что управление внеоборотными активами является более сложной задачей по сравнению с управлением оборотными активами, что обосновывается низким уровнем их мобильности. Отсюда возникают проблемы своевременного обновления основных фондов, вызванные нерациональным подходом к формированию источников финансирования внеоборотных активов. Это, в свою очередь, сказывается на росте издержек производства, росте себестоимости продукции, снижении эффективности деятельности и прибыли предприятия, ухудшении конкурентоспособности. Поэтому формирование стабильных источников финансирования внеоборотных активов в механизме управления выделено в отдельный этап [5].

«Основной целью управления оборотными активами, помимо повышения эффективности использования, является определение необходимого их объема» [3, с. 199]. Данный вопрос требует особого внимания со стороны финансового менеджера, поскольку излишек оборотных активов, во-первых, снизит деловую активность, что, в свою очередь, негативным образом отразится на финансовом состоянии предприятия и его прибыли; во-вторых, снизит эффективность их использования. В связи с этим объем и состав оборотных активов должен соответствовать определенным нормам.

Однако ситуация, когда оборотные активы на предприятии оптимально сформированы и не превышают определенных для него нормативов, встречается достаточно редко. В таком случае финансовые менеджеры вынуждены предпринимать меры, способствующие оптимизации оборотных активов.

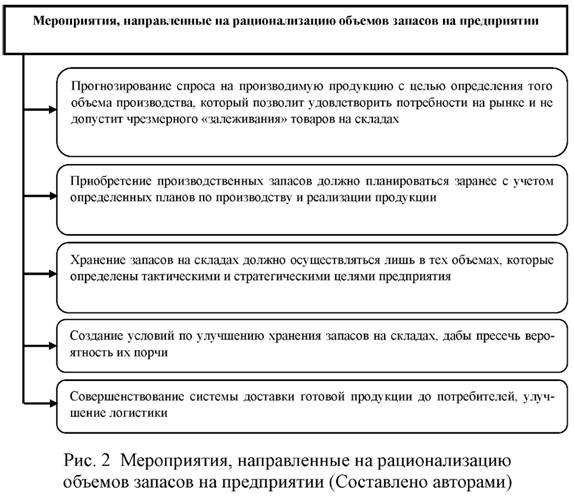

Существует несколько способов оптимизации оборотных активов. Первый способ состоит в рационализации имеющихся в распоряжении предприятия запасов (рис. 2).

Суть второго способа оптимизации оборотных активов заключается в обеспечении снижения уровня потребности в них посредством управления уровнем дебиторской задолженности и рационализации тех фондов, в производственном использовании которых нет необходимости.

Третий способ направлен на сокращение расходов оборотного капитала. Этого можно достичь посредством рационального и эффективного использования наличных денежных средств путем вложения их в финансовые активы, инвестирования в обновление основных фондов, покупки нематериальных активов (ноу-хау, новые технические разработки и иные продукты интеллектуальной собственности).

Таким образом, чтобы деятельность организации была непрерывной и эффективной, необходимо постоянно осуществлять управление активами. Предложенный механизм управления активами, учитывающий особенности внеоборотных и оборотных активов, даст возможность финансовым менеджерам достичь рациональности их использования и на основе этого повысить конечные результаты деятельности организации.

Список использованных источников:

1. Воробьев Ю.Н. Финансовый менеджмент: учебное пособие / Ю.Н. Воробьев. - Симферополь: Таврия, 2007. - 632 с.

2. Безрукова Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина. — Воронеж: ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2015. - С. 102-105.

3. Сафонова Н.С. Сущность, классификация и особенности управления оборотными активами предприятия / Н.С. Сафонова, О.Г. Блажевич, А.С. Гнездилова // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 192-201.

4. Сафонова Н.С. Сущность активов и их кругооборот на предприятии / Н.С. Сафонова, О.Г. Блажевич // Бюллетень науки и практики. - 2017. - № 4 (17). - С. 213-227.

5. Воробьев Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков / Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. - 2014. - № 4 (29). - С. 6-15

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ