всё о финансовом анализе

+7(902) 40-84-700

Оценка стоимости собственного капитала предприятия с учетом финансового риска инвестиционного проекта

Поташник Ярослав Семенович,

кандидат экономических наук,

доцент кафедры экономики предприятия,

Нижегородский государственный педагогический

университет им. К. Минина

603005, г. Нижний Новгород, ул. Ульянова, 1,

тел.: (831) 295-39-59

Актуальные проблемы экономики и права

№3 2014

Цель: уточнение и развитие подходов к оценке стоимости собственного капитала предприятия, вкладываемого в реализацию инвестиционных проектов, с учетом финансового риска.

Методы: логический анализ и синтез, статистический анализ, метод попарных сравнений.

Результаты: Сформулирована и формализована концепция оценки стоимости вкладываемого в реализацию инвестиционного проекта собственного капитала предприятия. Уточнены подходы к определению стоимости собственного капитала предприятия с учетом финансового риска проекта. Предложен метод определения величины корректировки доходности альтернативы, в случае если рассматриваемый инвестиционный проект отличается от нее уровнем финансового риска.

Научная новизна: Предложен новый метод определения величины корректировки доходности альтернативы, основанный на количественных оценках кредитными учреждениями уровня финансового риска, ассоциируемого с предприятием при том или ином инвестиционном решении.

Практическая значимость: проявляется в возможности повысить достоверность оценки стоимости собственного капитала предприятия, а также обоснованность решений, касающихся отбора и структуры финансирования инвестиционных проектов.

Введение

Оценка стоимости капитала - одна из наиболее важных проблем, требующая решения при подготовке экономического обоснования инвестиционных проектов предприятий. Данной проблеме посвящены труды многих отечественных и зарубежных ученых: Л. Абалкина, И. Бланка, А. Дамодарана, Д. Львова, У Шарпа и др. Предложены и реализуются различные подходы.

Однако некоторые аспекты исследованы, на наш взгляд, недостаточно полно. В частности, требуют совершенствования методы оценки стоимости собственного капитала российских предприятий с учетом финансового риска инвестиционного проекта. Целью настоящей работы является уточнение и развитие подходов к оценке стоимости собственного капитала предприятия, позволяющих учесть уровень финансового риска инвестиционного проекта. В работе применялись такие общенаучные методы, как логический анализ и синтез, статистический анализ, метод попарных сравнений.

Результаты исследования

Большинство ученых и практиков сходятся во мнении, что стоимость вкладываемого в реализацию коммерческого инвестиционного проекта собственного капитала предприятия должна определяться исходя из альтернативной стоимости средств, т. е. доходности, которую могут получить владельцы капитала в случае отказа от осуществления данного проекта (далее - базового проекта) с последующим инвестированием в лучшую из доступных альтернатив (далее - альтернативный проект). При определении стоимости необходимо учитывать присущий проектам финансовый риск, под которым понимается изменчивость доходности вложений по отношению к ее ожидаемой величине [1, с. 191].

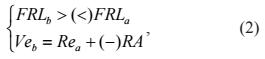

Если базисный и альтернативный проекты имеют примерно схожий уровень финансового риска, то стоимость собственного капитала для базисного проекта может быть принята равной доходности собственного капитала при реализации альтернативного проекта:

где FRLb - уровень финансового риска основного проекта;

FRLa - уровень финансового риска альтернативного проекта;

Vеb - стоимость собственного капитала для основного проекта;

Rea - доходность собственного капитала при реализации альтернативного проекта.

Если базисный и альтернативный проекты отличаются друг от друга по уровню финансового риска (например, целью базисного проекта является диверсификация бизнес-портфеля предприятия, а альтернативного - продолжение текущей операционной деятельности), то для определения стоимости собственного капитала (применительно к базисному проекту) необходимо скорректировать доходность собственного капитала по альтернативному проекту на величину, отражающую различие в уровне финансового риска проектов:

где RA - надбавка (дисконт), учитывающая(ий) различие в уровне финансового риска проектов.

Учеными и практиками разработано значительное количество подходов к определению Rea. Кратко рассмотрим особенности тех из них, которые наиболее часто используются в практической деятельности промышленных предприятий Нижегородской области.

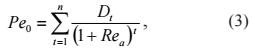

Модель дисконтирования дивидендов (model the dividend discount) применяется, когда существует возможность определить поток будущих дивидендов от реализации проекта с высокой степенью достоверности. Стоимость собственного капитала находится методом итераций из формулы:

где Ре0 - объем собственного капитала, вкладываемого в реализацию проекта в момент времени 0;

t - период реализации проекта;

n - количество периодов реализации проекта;

Dt - величина дивидендов на единицу собственного капитала, выплата которых ожидается в конце периода t.

Метод кумулятивного построения (build-up method) основан на использовании формулы:

где Rf - безрисковая ставка доходности в рассматриваемом периоде реализации проекта;

i - номер учитываемого фактора риска, присущего реализации проекта;

n - количество учитываемых факторов риска;

IRi - надбавка за риск, обусловленная действием фактора i.

Безрисковой называется ставка, отражающая доходность вложений не связанных с риском, т. е. таких, доходность которых заранее известна и вероятность неполучения которой минимальна [2, с. 205].

Мы согласны с мнением, что в настоящее время говорить о наличии внутри экономики России направлений инвестирования, обладающих нулевым риском, не представляется возможным [3, с. 416]. Но в качестве безрисковой можно рассматривать ставку доходности по государственным ценным бумагам (рублевым облигациям) с соответствующим периоду реализации проекта сроком погашения.

Количество факторов риска и соответствующая им величина надбавок определяются методом экспертных оценок.

Ценовая модель рынка капитала (capital-asset pricing model - далее CAPM) применяется, в основном, для определения стоимости обыкновенных акций открытых акционерньгх обществ (далее - ОАО), чьи ценные бумаги в течение продолжительного времени торгуются на фондовой бирже. Предполагает следующие допущения: инвесторы, вкладывающие средства в ценные бумаги, хорошо информированы; операционные издержки инвесторов малы; ограничениями на инвестиции можно пренебречь; ни один из инвесторов не располагает средствами достаточными, чтобы повлиять на рыночную цену акций предприятий [1, с. 202; 4, с. 429].

Согласно модели стоимость обыкновенных акций предприятия в рассматриваемом периоде (Rcsi) определяется по формуле:

Rcsi = Rf + (Rm - Rf) βi, (5)

где Rm - ожидаемая доходность рыночного портфеля в рассматриваемом периоде реализации проекта;

β - коэффициент «бета» обыкновенных акций предприятия в данном периоде.

Ожидаемая доходность рыночного портфеля определяется методом экспертных оценок. При этом осуществляется прогноз доходности не всего рыночного портфеля, а его представителя, в качестве которого в России может использоваться один из индексов Московской биржи (например, индекс широкого рынка, один из отраслевых индексов и др.).

Коэффициент «бета» характеризует рискованность ценной бумаги. Он отражает чувствительность ее доходности к изменениям доходности фондового индекса. Чем выше значение коэффициента «бета», тем выше уровень финансового риска, связанный с инвестированием в данную ценную бумагу, а также требуемая инвесторами доходность. Для расчета коэффициента «бета» можно использовать следующую формулу [5, с. 130]:

β = K * Gcs / Gi (6)

где K - степень корреляции между уровнем доходности обыкновенных акций предприятия и средним уровнем доходности фондового индекса в рассматриваемом периоде;

Gcs - среднеквадратическое отклонение доходности обыкновенных акций предприятия в данном периоде;

Gi - средне-квадратическое отклонение доходности фондового индекса в данном периоде.

В условиях, когда для расчета коэффициента «бета» не хватает статистических данных, можно воспользоваться среднеотраслевыми значениями или рассчитанными для компаний-представителей, внеся необходимые изменения, учитывающие уровни финансового и производственного рычагов по проекту. Также можно воспользоваться приближенным подходом (предложенным М. А. Лимитовским), основанным на выявлении факторов финансового риска и экспертной оценке степени их проявления в рассматриваемом периоде. Пример, отражающий суть данного подхода, представлен в табл. 1 [6, с. 184].

Таблица 1. Определение коэффициента в собственного капитала (обыкновенных акций) предприятия*

| Фактор финансового риска | Всего | Степень финансового риска | ||||||||

| Низкая (1) | Средняя (2) | Высокая (3) | ||||||||

| Класс финансового риска | ||||||||||

| 1.1 | 1.2 | 1.3 | 2.1 | 2.2 | 2.3 | 3.1 | 3.2 | 3.3 | ||

| Соответствующее значение Р | 0 | 0,25 | 0,50 | 0,75 | 1,00 | 1,25 | 1,50 | 1,75 | 2,00 | |

| Общеэкономические факторы: | ||||||||||

| - социально-политические | + | |||||||||

| - внутриэкономические | + | |||||||||

| - внешнеэкономические | + | |||||||||

| Отраслевые факторы: | ||||||||||

| - циклический характер | + | |||||||||

| - стадии развития | + | |||||||||

| - конкуренция | + | |||||||||

| - регулирование | + | |||||||||

| - препятствие к вхождению на рынок | + | |||||||||

| Факторы риска на уровне предприятия: | ||||||||||

| - ликвидность | + | |||||||||

| - стабильность дохода | + | |||||||||

| - финансовый рычаг | + | |||||||||

| - операционный рычаг | + | |||||||||

| - доля на рынке | + | |||||||||

| - диверсификация клиентуры | + | |||||||||

| - диверсификация продукции | + | |||||||||

| - диверсификация по территории | + | |||||||||

| - технологический уровень | + | |||||||||

| Риск несогласованности интересов: | ||||||||||

| - возможность проведения политики в ущерб интересам держателей ценных бумаг предприятия | + | |||||||||

| Итого число наблюдений | 18 | 0 | 1 | 0 | 1 | 4 | 5 | 4 | 1 | 2 |

| Расчет средневзвешенного β | 23,00 | 0 | 0,25 | 0 | 0,75 | 4,00 | 6,25 | 6,00 | 1,75 | 4,00 |

| Итоговый β = 23,00 / 18,00 = 1,28 | ||||||||||

* Источник: [5, с. 184].

Для определения величины RA (формула 2) большинство специалистов рекомендуют использовать метод экспертных оценок с предварительным расчетом показателей, характеризующих колеблемость доходности проектов (дисперсии, среднеквадратического отклонения, коэффициента вариации). К достоинствам метода экспертных оценок относят универсальность и удобство для предприятий. Однако он обладает рядом недостатков (субъективность экспертных оценок, сложность подбора участников, обладающих требуемой квалификацией), что снижает достоверность результатов.

В дополнение к экспертному подходу мы предлагаем использовать метод, позволяющий при определении RA учесть мнение участников финансового рынка (банков) относительно рискованности проектов, что, на наш взгляд, будет способствовать повышению достоверности выводов. Предлагаемый метод реализуется в следующей последовательности:

- Осуществляется подготовка необходимой документации и сбор информации о величине эффективных годовых процентных ставок (ЭГПС), под которые банки (не менее 3), имеющие значительный опыт отбора инвестиционных проектов для финансирования, готовы предоставить предприятию кредит на реализацию по отдельности базового и альтернативного проектов. Срок и объем кредитов должны соответствовать параметрам базового проекта. В связи с этим в качестве альтернативного рекомендуется принять продолжение текущей операционной деятельности предприятия.

- Выполняется расчет средних эффективных годовых процентных ставок (СЭГПС) для базового и альтернативного проектов.

- Определяется разность между средними эффективными годовыми процентными ставками проектов, формулируются выводы о величине RA.

Методический пример использования предлагаемого метода представлен в табл. 2.

Таблица 2. Определение RA* (Defining ИА)

| Банк | Величина ЭГПС,% | RA,% | |

| Базовый проект | Альтернативный проект | ||

| 1 | 25,50 | 18,00 | 7,50 |

| 2 | 24,00 | 16,05 | 7,95 |

| 3 | 22,00 | 16,00 | 6,00 |

| 4 | 24,50 | 17,50 | 7,00 |

| 5 | 23,00 | 16,50 | 6,50 |

| 6 | 24,00 | 16,75 | 7,25 |

| 7 | 23,50 | 17,00 | 6,50 |

| В среднем | 23,78 | 16,82 | 6,96 |

* Источник: составлено автором.

Исходя из данных, представленных в табл. 2, можно определить то, что реализация базового проекта повышает уровень ассоциируемого с предприятием финансового риска (RA = 6,96%).

Если доходность собственного капитала при реализации альтернативного проекта составляет 23%, то стоимость собственного капитала применительно к базовому проекту будет равна:

Veb = Rea + RA = 23% + 6,96% = 29,96%.

Выводы

Таким образом, предложенный метод оценки кредитными учреждениями уровня финансового риска, ассоциируемого с предприятием при том или ином инвестиционном решении, позволит повысить объективность выводов о величине корректировки доходности альтернативы, в случае если рассматриваемый инвестиционный проект отличается от нее уровнем финансового риска. Его применение будет способствовать повышению достоверности определения стоимости собственного капитала предприятия, а также обоснованности решений, касающихся отбора и структуры финансирования инвестиционных проектов.

Список литературы

1. Ван Хорн Д., Вахович Дж. Основы финансового менеджмента. 12-е издание: пер. с англ. М.: ООО «И.Д. Вильямс», 2006. 1232 с.

2. Брейли Р., Майерс С. Принципы корпоративных финансов / пер. с англ. Н. Барышниковой. М.: ЗАО «Олимп-Бизнес», 2008. 1008 с.

3. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика: учеб. пособие. 2-е изд., перераб. и доп. М.: Дело, 2008. 888 с.

4. Sharpe W. Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk // Journal of Finance. 1964. No. 19. Pp. 425-442.

5. Бланк И.А. Управление финансовыми рисками. Киев: Ника-Центр, 2005. 600 с.

6. Ример М.И., Касатов А. Д., Матиенко Н.Н. Экономическая оценка инвестиций / под ред. М. Римера. СПб.: Питер, 2008. 480 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ