всё о финансовом анализе

+7(902) 40-84-700

Проблемы анализа основных средств предприятия

Ю.А. Желтова

студент, направление подготовки «ГМУ»,

ФГАОУ ВО «Нижегородский государственный

университет им. Н.И. Лобачевского»,

Арзамасский филиал

И.М. Моровова

канд. экон. наук, кафедра экономики и управления,

ФГАОУ ВО «Нижегородский государственный

университет им. Н.И. Лобачевского»,

Арзамасский филиал

Приволжский научный вестник

№6-3 (46) 2015

Аннотация. В статье проведена оценка подходов и направлений анализа состояния, движения и использования основных средств предприятия. В результате проведенного анализа намечены основные направления повышение эффективности использования основных средств предприятия. Интенсификация использования основных средств предприятия рассматривается как условие повышение общей эффективности деятельности конкретного предприятия.

Одним из важнейших экономических ресурсов любого производства являются основные средства. Эффективное использование основных средств способствует улучшению технико-экономических и финансовых показателей производства, в том числе увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления, росту прибыли [1].

Основные средства ОАО «Арзамасский приборостроительный завод им. П.И. Пландина», как и любого предприятия, являются важной составляющей эффективной деятельности. Предприятие, имеющее постоянно полную информацию о структуре, динамике основных средств, о факторах, влияющих на их использование, имеет возможность разрабатывать методы и экономическую политику, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Уставный капитал ОАО «АПЗ» составляет 192 636 600 рублей. Общество выпускает продукцию специального и гражданского назначения. Основная продукция специального назначения: cигнализатор обледенения; датчик сигнализации льда; датчик линейных ускорений; блок линейных ускорений; датчик угловых скоростей; блоки демпфирующих гироскопов; комплексный вертолетный автомат управления нагревателями по температуре; светильники.

В связи с действием Федерального закона от 23.11.2009 г. № 261 ФЗ «Об энергосбережении и повышении энергетической эффективности» и реализацией на территории РФ программы энергосбережения, предусматривающей обязательную установку приборов учета расхода горячей и холодной воды, счетчиков газа, в 2010 г наблюдалась тенденция увеличения спроса на эту продукцию. Отечественные производители пока не в состоянии полностью удовлетворить растущую потребность внутреннего рынка в энергосберегающих приборах учета. В связи с этим в 2011-2012 гг. спрос на приборы учета будет опережать предложение. Для укрепления позиций Общества на внутреннем рынке приборов учета и увеличения доли, занимаемой Обществом на рынке, реализуются мероприятия по наращиванию производственных мощностей и увеличению объемов производства.

Для достижения основной цели Общества предусматривается обеспечение приоритетных направлений деятельности: выполнение государственного оборонного заказа; выполнение межгосударственных экспортных контрактов; обеспечение потребности различных отраслей промышленности и ЖКХ в расходомерных приборах; выполнение договорных поставок по другим направлениям деятельности; обеспечение прибыльности инвестиционных вложений.

В ОАО «АПЗ» реализуется развернутая программа комплексной модернизации производства, внедрения передовых технологий, приобретается новое высокотехнологичное оборудование. С целью оптимизации себестоимости продукции гражданского и специального назначения производственно-технологическим модулем намечены три направления снижения трудоемкости изделий в производственно-технологической среде: внедрение прогрессивного оборудования в рамках программы технического перевооружения; организационно-технические мероприятия; мероприятия по вовлечению работников предприятия в рационализаторскую работу.

Введено в эксплуатацию объектов основных средств на сумму 128 701 000 руб. В отчетном периоде на ремонт основных средств затрачено 123 524 000 руб. Внедрено 209 рационализаторских предложений с суммарной экономией 22 400 000 руб.

Внедрение информационных систем на всех этапах конструирования, производства, эксплуатации авионики является одним из главных звеньев в стратегии развития Общества.

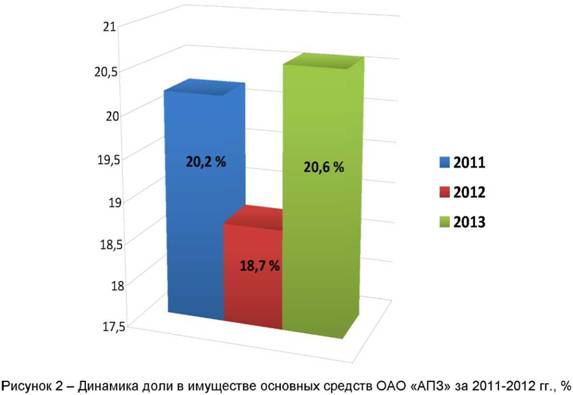

Проанализировав структуру активов ОАО «АПЗ», можно наглядно выделить долю основных средств (рис. 1.)

Основные средства предприятия представлены недвижимостью, машинами, оборудованием и транспортными средствами. Их доля в имуществе предприятия с 2011 по 2013 год существенно не менялась и на 31.12.2013 года составляет 20,6 % (рис. 2.).

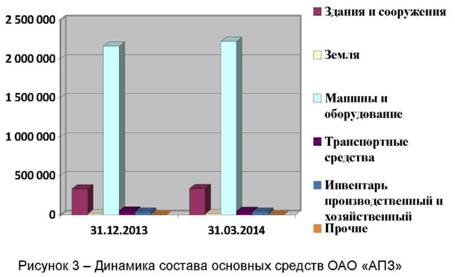

Таблица 1 - Динамика состава и структуры основных фондов в ОАО «АПЗ»

| Отчетная дата | 31.12.2013 | 31.03.2014 | Изменение, % | ||

| Наименование группы объектов основных средств | Первоначальная (восстановительная) стоимость, тыс. руб. | % | Первоначальная восстановительная) стоимость, тыс. руб. | % | |

| Основные фонды | 2 603 257 | 100 | 2 665 534 | 100 | 102,39 |

| Здания и сооружения | 335 668 | 12,89 | 337 321 | 12,65 | 100,49 |

| Земля | 12 897 | 0,5 | 12 962 | 0,49 | 100,5 |

| Машины и оборудование | 2 164 239 | 83,14 | 2 225 937 | 83,51 | 102,85 |

| Транспортные средства | 52 686 | 2,02 | 49 499 | 1,86 | 93,95 |

| Инвентарь производственный и хозяйственный | 37 289 | 1,43 | 39 337 | 1,48 | 105,49 |

| Прочие | 478 | 0,02 | 478 | 0,02 | 100 |

Из данных таблицы 1 видно, что показатели возросли по статьям «Здания и сооружения», «Земля», «Машины и оборудование», «Инвентарь производственный и хозяйственный». Наибольшее увеличение произошло по статье «Инвентарь производственный и хозяйственный» на 5,49 %. Наименьший рост произошел по статье «Здания и сооружения» -0,49 %. Статья «Прочие» не изменилась.

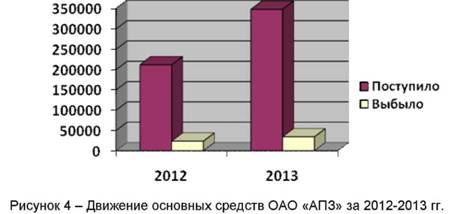

В Таблице 2 приведены данные о наличии и движении основных средств предприятия за 2012 и 2013 гг., на основании которых можно рассчитать динамику движения (таблица 3), коэффициенты обновления, выбытия и движения (таблица 4).

Таблица 2 -Наличие и движение основных средств ОАО «АПЗ» за 2013 год, тыс. руб.

| Наименование показателя | Период | На начало года | Изменения за период | Конец периода | |||||

| Первоначальная стоимость | Накопленная амортизация | Поступило | Выбыло объектов | Начислено аморт. | |||||

| Первонач. стоим. | Накопл. аморт. | Первонач.стоим. | Накопленная амортизация | ||||||

| Основные средства | 2012 г. | 2101330 | (1179870) | 211521 | (23543) | 12767 | (192505) | 2289348 | (1359608) |

| 2013 г. | 2289348 | (1359608) | 348082 | (34173) | 23984 | (216405) | 2603257 | (1552029) | |

Таблица 3 - Динамика движения основных средств ОАО «АПЗ» за 2012-2013 гг., тыс. руб.

| Показатель | 2012 год | 2013 год | Изменение,+/- | 2013 г. в % к 2012 г. |

| Поступило | 211561 | 348082 | 136521 | 164,53 |

| Выбыло | 23543 | 34173 | 10630 | 145,15 |

Анализ движения основных фондов показал, что в 2013 году наблюдается повышение по показателю выбытие на 10630 тыс. руб. и повышение по поступлению на 136521 тыс. руб. Расчет коэффициентов:

коэффициент обновления Ко6н рассчитывается по формуле (1):

Кобн = ОПФввед / ОПФкон, (1)

где ОПФввед, ОПФкон - соответственно стоимость основных производственных фондов, введенных в отчетном периоде и на конец данного периода.

Коэффициент выбытия Квыб рассчитывается по формуле (2): ОПФ

Квыб = ОПФвывед / ОПФнп, (2)

где ОПФвывед, ОПФнп - соответственно стоимость основных производственных фондов, выбывших из производства в отчетном периоде и на начало данного периода;

Коэффициент прироста Кприрост рассчитывается по формуле (3):

Кприрост = (ОПФввед - ОПФвывед) / ОПФкон, (3)

где ОПФввед, ОПФвывед, ОПФкон - соответственно стоимость основных производственных фондов, введенных в отчетном периоде, стоимость основных производственных фондов, выбывших из производства в отчетном периоде и на конец данного периода [2].

Таблица 4 - Расчет коэффициентов обновления, выбытия, прироста основных средств ОАО «АПЗ» за период 2012-2013 гг.

| Показатель | 2012 г. | 2013 г. | Изменения, % |

| 1. Коэфффициент обновления | 0,09 | 0,13 | +0,04 |

| 2. Коэффициент выбытия | 0,011 | 0,015 | +0,004 |

| 3. Коэффициент прироста | 0,08 | 0,12 | +0,04 |

Расчет коэффициентов движения основных средств предприятия показал, что в 2013 году показатели повышены по обновлению основных фондов на 0,04 %, коэффициент выбытия повысился на 0,004%, коэффициент прироста повысился на 0,04 %.

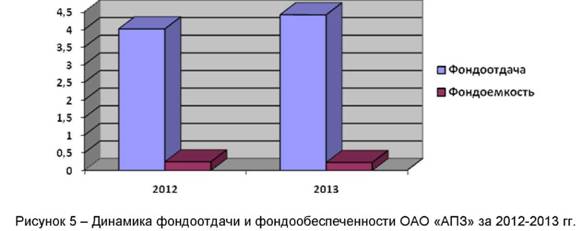

Следующим этапом анализа основных средств являются показатели их эффективности [3].

Фондоотдача = Выручка / Основные средства.

2012 г. = 4068014 / 1012164 = 4,02

2013 г. = 5038550 / 1139404 = 4,42

Фондоемкость = Основные средства / Выручка

2012 г. = 1012164 / 4068014 = 0,25

2013 г. = 1139404 / 5038550 = 0,23

Таблица 5 - Динамика показателей эффективности использования основных средств ОАО «АПЗ»

| Показатели | 2012 г. | 2013 г. | 2013 г. в % к 2012 г. |

| 1. Фондоотдача, тыс.руб. | 4,02 | 4,42 | 109,95 |

| 2. Фондоемкость, тыс.руб. | 0,25 | 0,23 | 92,00 |

| Выручка от реализации, тыс. руб., в том числе: | 4068014 | 5038550 | 123,86 |

| - в расчете на 1 работника | 2712,01 | 3479,67 | 128,31 |

Анализируя эффективность использования основных фондов, видим, что фондоемкость продукции предприятия в отчетном году снизилась на 8%.

По остальным показателям произошло увеличение. Увеличилась выручка на 23,86% при росте фондоотдачи на 9,95%. Повышение фондоотдачи основных средств предприятия при прочих равных условиях приводит к снижению суммы амортизационных отчислений, приходящейся на 1 рубль объема продаж или амортизациемкости, и, следовательно, способствует повышению доли прибыли в цене товара. Кроме того, рост фондоотдачи - это один из факторов интенсивного роста объема продаж. Эту зависимость описывает мультипликативная модель:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдачаа основных средств и большого количества финансово-экономических коэффициентов.

N = S * Fo, (4)

где S - среднегодовая стоимость основных средств,

Fo - фондоотдача.

Таким образом, прирост объема продаж за счет расширения основных фондов и роста фондоотдачи:

(2665534 - 2603257) * 4,02 = 250354 тыс. руб.

Превышение приростом объема продаж произведенной продукции предприятия за счет фондоотдачи основных средств доли прироста за счет увеличения потребляемых ресурсов означает, что темп роста объема реализации выше темпа роста затрат ресурсов, что при неизменности показателей использования других видов ресурсов приводит к увеличению рентабельности капитала и продаж, а также к наращиванию экономического потенциала организации [4].

Таким образом, можно сделать вывод, что руководство организации эффективно использует основные средства. Но вместе с тем имеются резервы его повышения. Направления повышения эффективности использования основных производственных фондов предприятия могут быть следующими:

Пересмотр амортизационной политики и начисление суммы амортизации способом уменьшаемого остатка позволит перекрывать сумму выбытия основных фондов и способствовать обновлению материально-технической базы предприятия.

Наращивание объемов деятельности за счет вновь предприятия, принадлежавшему обществу с ограниченной ответственностью.

Повышение коэффициента полезного использования не только основных производственных фондов, но и выведение на новый уровень информационного обеспечения деятельности.

Указанные направления интенсификации использования основных производственных фондов позволят повысить не только эффективность их использования, но и поднять эффективность использования финансовых ресурсов. В свою очередь оптимизация направлений использования финансовых ресурсов может снизить потребность предприятия в оборотных средствах, в том числе заемных средств.

Список литературы:

1. Бланк, И.А. Управление использованием капитала [Текст] / И.А. Бланк. - М.: Омега-Л, 2008. - 652 с.

2. Ерохина, Л.И. Экономика предприятия (в сфере товарного обращения) [Текст]: учебник / Е.В. Башмачникова, Л.И.Ерохина, Т.И. Марченко. - М.: КНОРУС, 2012. - 304 с.

3. Раицкий, К.А. Экономика организации (предприятия) [Текст]: учебник / К.А. Раицкий. М.: Издательско-торговая корпорация "Дашков и Ко", 2006 -1012 с.

4. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст]: учебное пособие / Г.В. Савицкая. - 7-е изд., испр. - Мн.: Новое знание, 2009 - 561 с.

Метки

основные средства состав и движение основных средств эффективность использования фондоотдача фондоемкость фондорентабельность интенсификация

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондорентабельности и большого количества финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ