всё о финансовом анализе

+7(902) 40-84-700

Современные факторы, оказывающие воздействие на кредитование и финансовое состояние малых предприятий

Анесянц Саркис Артаваздович

доктор экономических наук, профессор,

почетный работник высшего профессионального образования

руководитель научно-исследовательского центра (НИЦ)

по научным проблемам «Специфики функционирования

Российского фондового рынка и актуальным вопросам эконометрии»

основатель научной школы Российской академии естествознания

Петров Денис Вадимович

доцент кафедры экономики, начальник научного отдела

Кубанского социально-экономического института

Теория и практика общественного развития

№4 2015

Аннотация: В статье проанализированы и охарактеризованы основные факторы, присутствующие в современной экономике России, способные оказать влияние на процессы кредитования малых предприятий и их финансовое состояние. Авторами установлена взаимосвязь и взаимозависимость факторов, воздействующих на развитие банковского кредитования малого бизнеса (финансовых, нефинансовых и общеэкономических), а также определены условия, выполнение которых позволит устранить или ослабить влияние выявленных факторов, оказывающих действие на финансовое состояние малых предприятий.

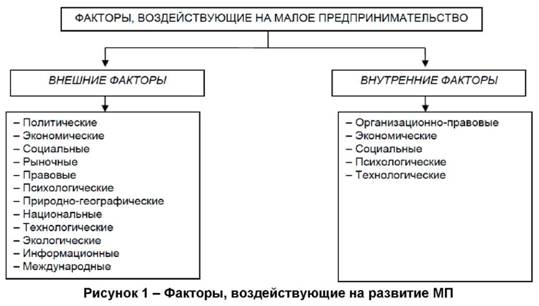

На пути модернизации национальной экономики существует множество проблем, препятствующих развитию малого бизнеса в стране. Малый бизнес на современном этапе своего развития особенно остро ощущает на себе влияние факторов внешней среды, прежде всего политических, экономических, социальных, рыночных, правовых. Кроме того, на его деятельности сказывается влияние таких внешних факторов, как психологические, природно-географические, национальные, технологические, экологические, информационные и международные.

К внутренним факторам, во многом определяющим деятельность субъектов малого предпринимательства, необходимо отнести организационно-правовые, экономические, социальные, психологические и технологические. Внутренние и внешние факторы, влияющие на развитие малого предпринимательства, показаны на рисунке 1 [1].

Влияние политических факторов российское малое предпринимательство ощущало на себе ранее и продолжает ощущать сегодня. Однако если в начале становления рыночных отношений политическая нестабильность, вызванная частыми сменами правительства и неопределенностью его веса, приводили к тому, что малый бизнес старался «уйти в тень», то на сегодняшний день, когда ситуация на политической арене стабилизировалась, малое предпринимательство стало активно развиваться.

Экономическую ситуацию, способствующую развитию малого предпринимательства, формируют наличие и доступность денежных ресурсов, уровень доходов на инвестируемый капитал, величина заемных средств, предоставляемых кредитными учреждениями. Кроме того, на формирование малого бизнеса оказывают влияние следующие экономические условия: предложение и спрос на товары, конкурентоспособность продукции, уровень жизни населения, инфляционные ожидания.

Социальные условия включают стремление покупателей приобретать товары, отвечающие определенным вкусам и моде. Значительное влияние на формирование потребностей и спрос на товары оказывают нравственные и религиозные нормы. Факторы социальной направленности воздействуют на отношение наемной рабочей силы к работе на малом предприятии, величине зарплаты, условиям труда. Не последнее место в формировании малого предпринимательства играют подготовка, переподготовка и повышение квалификации персонала малого предприятия, а также состояние рынка труда.

Среди внешних психологических факторов наиболее острым моментом является неприязнь отдельной менее обеспеченной части населения к преуспеванию и материальному благополучию предпринимателей, что значительно повышает предпринимательский риск и иногда даже блокирует предпринимательскую инициативу. Поэтому в российских условиях формирование положительного общественного мнения о рыночных преобразованиях становится совершенно необходимым условием развития малого предпринимательства.

К основным рыночным факторам следует отнести: спрос и предложение, емкость рынка продукции, конкурентоспособность продукции, уровень инвестиционного риска.

Природно-географические факторы включают наличие необходимой сырьевой базы, удаленность от потребителя товаров, климатические условия.

Национальные особенности прежде всего отражаются на спросе, а затем уже - на отраслевой специализации товара. Например, готовясь отмечать определенный национальный праздник, население стремится закупать определенную группу товаров. Так, к Пасхе православное население России активно начинает приобретать яйца, куличи, церковную атрибутику и т. п. [2].

Правовые условия включают в себя наличие законов, регулирующих деятельность малого предпринимательства и создающих благоприятные условия для его развития. Правовые нормы должны обеспечивать упрощенную и ускоренную процедуру открытия и регистрации малых предприятий, защиту малого предпринимательства от незаконных действий государственных и муниципальных органов власти, совершенствование налогового законодательства с целью развития малого бизнеса.

Кроме вышеуказанных факторов на формирование финансовых ресурсов малого предпринимательства воздействуют факторы технологического характера. Например, если государство активно поддерживает и развивает инновационную деятельность, то внедрение малыми предприятиями новых технологий неизбежно приведет к росту производительности труда, выпуску современной продукции, а значит, и к увеличению получаемой ими прибыли.

Все большее влияние на формирование прибыли малых предприятий на сегодняшний день оказывают экологические факторы. Являясь, с одной стороны, затратными, с другой стороны, экологические преимущества продукции малых предприятий постепенно становятся более привлекательными для покупателей. Тем более что государство и мировое сообщество все чаще и чаще начинают обращать внимание на экологическую чистоту выпускаемых товаров.

Воздействие информационных факторов все больше усиливается в современных условиях глобализации мировой экономики. Создание единых информационных систем в рамках государства, как показывает зарубежный опыт работы, позволяет малому бизнесу быстрее сориентироваться на рынке товаров и услуг, в кратчайшее время получить необходимую консультацию, найти надежного партнера, что дает ему возможность не только выжить в рыночных условиях, но и успешно развиваться, накапливая свой финансовый потенциал.

Интеграционные процессы, происходящие в мировом сообществе, и в частности в странах Западной Европы, показали, что одной из главных задач Европейского экономического сообществ в отношении малого бизнеса является обеспечение режима наибольшего благоприятствования в совершении экспортных операций, включая и защиту от иностранных конкурентов. В России этот процесс находится еще на начальной стадии развития [3].

В целом все вышерассмотренные внешние факторы в той или иной степени воздействуют на формирование финансовой базы малого предпринимательства.

Не меньшее влияние на финансовый механизм развития малого предпринимательства оказывают и внутренние факторы, такие как организационно-правовые, экономические, социальные, психологические и технологические.

Так, правильный выбор организационно-правовой формы деятельности малого предприятия может привести к снижению налоговой нагрузки, а это значит, что у предприятия останется больше финансовых ресурсов для развития бизнеса.

Факторы экономического характера больше всего проявляют себя на начальной стадии становления малого предпринимательства, кода необходимо особенно тщательно проводить экономические расчеты и составлять прогнозы развития малого предприятия с тем, чтобы наиболее эффективно использовать имеющиеся или заимствованные финансовые ресурсы.

Экономическая целесообразность расходования денежных средств - это та задача, которую малый бизнес решает постоянно на протяжении всего своего существования.

К внутренним социальным факторам можно отнести различия в оплате труда менеджеров и рядовых работников малых предприятий. Чем больше этот разрыв, тем меньше желания у рядовых работников честно и добросовестно трудиться, что нередко приводит к тяжелым финансовым последствиям в целом владельца малого предприятия. К этому же параметру относится и уровень соответствующего образования работников. Грамотный и профессиональный специалист - это уже половина успеха в развитии малого предприятия.

В последнее время значительное внимание малым предпринимательством стало уделяться такому психологическому фактору, психологическая совместимость работников. Естественно, что постоянные конфликты в коллективе будут только вредить бизнесу и снижать финансовые результаты деятельности малого предприятия.

И последний из внутренних факторов - технологический - представляет собой грамотное освоение и использование малым предпринимательством преимуществ новых технологий, которое может в достаточно короткий строк привести к желаемому финансовому результату. Этот фактор предполагает также и соблюдение уже применяемых на малом предприятии технологических процессов, поскольку без выполнения этого условия внедрение инноваций практически становится бессмысленным, так как и они автоматически будут внедряться с нарушениями технологического цикла.

Таким образом, исследование внешних и внутренних факторов, оказывающих влияние на развитие малого предпринимательства, показало, что данный сектор экономики может успешно развиваться только при условии его постоянной поддержки сто стороны государства и одновременно при наличии грамотного менеджмент на малом предприятии. Однако важно отметить, что в рассмотренной совокупности недостаточно рассмотрены экономичесткие факторы, воздействующие на активизацию кредитной активности коммерческих банков в отношении субъектов малого предпринимательства.

Всте факторы воздейсттвия кредитных организаций на деятельность малого бизнеса условно можно разделить на три группы: общеэкономические, воздействующие на малый бизнес, так и на деятельность банковских институтов в этом направлении, финансовые и нефинансовые факторы воздействия на малый бизнес (рисунок 2).

К общеэкономическим факторам, воздействующим на развитие малого предпринимательства, следует отнести следующие:

- Общую криминальную экономику в стране. Высокая доля «теневого бизнеса» в этом секторе малых предприятий составляет 30-50 % от реального оборота всех предприятий малого предпринимательства.

- Снижение покупательского спроса и свертывание внутреннего потребительского рынка. По сравнению с западными странами, где большая часть населения принадлежит к среднему классу, покупательные возможности которого обеспечивают устойчивый спрос на большинство товаров, в России практически нет среднего класса, а население обладает ограниченными ресурсами и покупательными возможностями [4]. В РФ условно формируются три класса. Первый (3 %) - с высоким уровнем дохода, то есть более 60 тыс. руб., его запросы не нацелены на товары массового отечественного производства. Второй класс (10-15 %) - граждане с месячным доходом на человека 5-50 тыс. руб., которые и тяготеют к запросам высшего класса, но располагают ограниченными возможностями. Третий класс - с низким уровнем дохода (до 5 тыс. руб.) и малым покупательным спросом, преобладает в РФ, и именно на него должно ориентироваться производство. Таким образом, мотивация труда малых предприятий невысока, так как разрыв в уровне доходов населения отрицательно влияет на развитие малого бизнеса. Другим важным обстоятельством является превышение роста потребительских цен над индексацией оплаты труда, что ориентирует предприятия на выпуск продовольственных товаров, а не промышленных. Таким образом, отечественный производитель изначально должен ориентироваться на экспорт, но пробиться на мировой рынок из-за слабой конкуренции внутри страны невозможно, так как нет стимула улучшать качество товаров.

- Наличие малоэффективной системы налогообложения. Так, согласно опросу, проведенному Всероссийским центром изучения общественного мнения, 86,2 % руководителей предприятий в качестве главной причины, отрицательно влияющей на экономическое положение предприятий, видят несовершенство налогов и их высокий уровень.

- Слабая государственная политика протекционизма в отношении производственных видов деятельности. Политика поддержки предпринимательства «вообще», а не базовых отраслей ведет к перекосам в структуре развития и не обеспечивает максимально возможных результатов.

- Ориентация на локальные рынки сбыта, и ограниченное число партнеров делают предприятия неустойчивыми к изменениям внешней среды, повышая риск кредитования.

- Взятки административным и контролирующим структурам. По данным фонда ИНДЕМ, 37 млрд долл. США ежегодно уходит на взятки контролирующим и другим государственным органам, что составляет 20-30 % от объема производимой продукции малого бизнеса.

Финансовые факторы, воздействующие на активность кредитных организаций в отношении кредитования малого бизнеса:

- Высокие операционные издержки банков при кредитовании малого бизнеса из-за незначительной по сравнению с крупными предприятиями потребности (в объеме) во внешнем финансировании. Для коммерческих банков работа с малыми предприятиями, которые заинтересованы в получении небольших кредитов, неэффективна, а рассмотрение большого количества инвестиционных проектов при высокой себестоимости операций по их переработке для банков нерентабельно. Это связано с отсутствием отработанных технологий кредитования малых предприятий. Коммерческому банку гораздо проще оформить один кредит или кредитную линию на крупную сумму.

- Низкой заинтересованности кредитных организаций в кредитовании малого бизнеса стожит то, что банки используют устаревшие методики определения кредитоспособности заемщика. Так, кредитование малого бизнеса осуществляется быстрее и эффективнее в тех банках, которые используют методы экспресс-анализа и скорринг. К сожалению, для мелких банков такие технологии достаточно затратны.

- Банковское кредитование малого бизнеса имеет высокий уровень риска. Малый бизнес условно можно разделить на формирующийся бизнес, который действительно очень рисованный, и действующий бизнес. Как подтверждает статистика, устойчиво функционирующие малые предприятия являются одними из самых дисциплинированных заемщиков. Невозврат или просрочка возврата кредита вставляет 1-2 %. Таким образом, среди успешно действующего малого предпринимательства рис существует, но в малой степени.

- Причиной отказа банка в кредитовании является то, что малый бизнес имеет специфическую структуру активов, в которой минимален вклад недвижимости, что для банка могло бы быть залогом при кредитовании. Кроме того, в настоящее время, согласно действующему законодательству и условиям прохождения дел в арбитражных судах, реализовать залоговое имущество для банка достаточно сложно, к тому же недостаточно развита инфраструктура реализации залога. Так, например, при следовании действующим нормативным актам залог, как правило, реализуется не более чем за половину его действительной стоимости. Продажа залога осуществляется через систему тендеров, что обусловливает на практике резкое снижение его цены вследствие плохой организации торгов. В банках нет действенных инструментов возврата кредитов еще и потому, что в суде дела о банкротствах предприятий рассматриваются годами. Таким образом, отследить эффективность деятельности одного крупного предприятия для банков проще, чем десятка мелких.

- Российский банковский сектор является миноритарным игроком отечественного финансового рынка. Большинство активов отечественных банков в сотни и тысячи раз уступают по размерам активов одному среднему западному банку. Иными словами, сами банки испытывают недостаток финансовых ресурсов для кредитования предприятий. Кроме того, неравномерное распределение финансовых ресурсов по стране усугубляется гипертрофированной концентрацией банковских услуг в крупных городах в ущерб территориям. Следовательно, для кредитования малого бизнеса необходимо иметь достаточное количество финансовых ресурсов, которое у большинства российских банков, особенно в регионах, отсутствует [5].

К нефинансовым факторам о стороны кредитных организаций можно отнести:

- Низкое качество кредитования МБ, заключающееся в недовольстве предприятий-заемщиков требованиями подготовки большого пакета документов при получении кредита, качеством банковского обслуживания, прежде всего это касается скорости и условий обслуживания, а также стоимостью услуг.

- Отсутствие квалифицированных кадров по работе с МБ, которые могли бы не только грамотно оценивать финансовое состояние субъектов МБ, но и осуществлять консультационные услуги на всем протяжении срока кредитования малых предприятий.

- Нежелание учитывать специфику функционирования МБ при их кредитовании, что ведет к повышению рисков кредитования, а также удорожанию операционных издержек банков.

К финансовым факторам, возникающим непосредственно при взаимодействии предпринимателей с коммерческим банком, можно отнести:

- Низкую залогоспособность. Малое предприятие, как правило, обладает небольшим капиталом, особенно на начальном этапе. Если имеются производственные фонды, то зачастую это арендованное имущество. Так, по данным статистики, 70 % потенциальных заемщиков имеют основной капитал в размере 5-7 тыс долл. США.

- Короткую кредитную историю или ее отсутствие. Малое предприятие, которое имеет недолгий срок функционирования, имеет гораздо меньше планов на получение кредита, чем долгосрочно функционирующее, которое считается банками более стабильным.

- Сравнительно высокие ставки за кредит относительно ставок для крупных предприятий. Для малых предприятий в среднем 19 %, а для крупных - 12 %. Зависят они от региона, в котором находится банк, насыщенности ресурсами сроков кредитования. Среднегодовой разброс ставок оставляет 15-28 %.

- Сроки по кредитам, так как большинство предпринимателей предпочитают долгосрочное кредитование (банки - наоборот). В связи с этим предприятиям нередко приходится перекредитовываться.

- Искусственное занижение данных об оборотах и масштабах бизнеса малыми предприятиями ведет к отказу банков в выдаче кредита.

- Попытки взять кредит в момент сложного финансового положения, а не кода бизнес идет нормально, что говорит об отсутствии элементарных навыков финансового прогнозирования своей деятельности.

И в заключение: к нефинансовым факторам относятся:

- Сложившийся стихийно функционирующий спекулятивный характер рынка России, суть которого в том, что функционирование предприятий малого бизнеса сконцентрировано в сфере обращения, а не в сфере материального производства.

- Сложная процедура организации малого предприятия. Существование множества положений и правил, которые существенно затрудняют создание МП.

- Отсутствие достоверной информации осложняет развитие и анализ организационных предпринимательских структур. Многие предприятия скрывают данные своей финансовой отчетности, занижают доход и т. д., чтобы избежать уплаты налогов, в целях сокрытия коммерческой информации и т. п., что, конечно, также усложняет выбор партнеров для бизнеса.

- Отсутствие морально-этических норм, обеспечивающих доверительные отношения. Большинство бизнесменов работают на основе интуиции, более того, нередки случаи «экономического шпионажа».

- Слабое ядровое обеспечение в сфере малого бизнеса. Отсутствие должных знаний, опыта, экономической грамотности в области финансирования становится причиной банкротства [6].

Результаты систематизации факторов воздействия на развитие малого бизнеса показали, что в научной экономической литературе недостаточно уделено внимания анализу факторов, воздействующих на финансовое положение малых предприятий. Существуют внешние и внутренние факторы, которые оказывают определяющее влияние на финансовое состояние предприятия. Схема внешних и внутренних факторов, влияющих на финансовое состояние малых предприятий, приведена на рисунке 3.

Факторы влияния на финансовое состояние малого предприятия

Внешние факторы являются неподвластными воле предприятия, а внутренние, зависящие от сложившейся системы организации его работы, классифицируются по месту возникновения. К внутренним факторам относятся:

- отраслевая принадлежность субъектов малого бизнеса;

- структура продукции работ, услуг);

- состояние имущества малого предприятия;

- величина и структура расходов по сравнению с доходами;

- состояние финансовых ресурсов: их размер, состав, структура;

- собственные оборотные средства.

Внешние факторы подразделяются следующим образом:

- общая стабильность на рынке,

- уровень и динамика платежеспособного спроса,

- наличие внешнеэкономических связей,

- применение специального налогового режима и системы бухгалтерского учета,

- вероятность банкротства должников,

- кредитно-финансовая политика.

Итак, многообразие факторов воздействия на финансовую устойчивость предприятий малого бизнеса приводит к некоторому усложнению проведения анализа их финансово-хозяйственной деятельности и динамики их развития, иногда загромождая его; не позволяет сделать конкретные выводы о финансовом положении малого предприятия из-за возникающих затруднений в сопоставлении результатов по некоторым из них [7].

Таким образом, дальнейшее развитие малого бизнеса «тормозится» многочисленными проблемами, среди которых не последнее место занимают проблемы оценки финансового положения малого бизнеса и их кредитования. От их решения зависит не только судьба МБ, но и рыночные реформы в целом. Без поддержки государства решение данных проблем не представляется возможным.

Устранение выявленных факторов будет возможным при:

- изменении законодательства в сфере организации малого предпринимательства и формировании благоприятного предпринимательского климата;

- уменьшении налоговой нагрузки, в частности для «stаrt-up» бизнеса;

- создании эффективной системы гарантий (поручительств), позволяющей банкам активнее включаться в процесс кредитования МП;

- увеличении объемов микрокредитования, что в 2-3 раза расширит возможности поддержки начинающих предпринимателей;

- создании современных технологий оценки финансового состояния и кредитоспособности клиентов и оптимизации кредитного процесса с учетом специфики деятельности МБ и передового зарубежного опыта.

Ссылки:

1. Банковское дело / под ред. Е.П. Жарковской, И.О. Аренде. 4-е изд. М., 2006. 400 с.

2. Деньги, кредит, банки / под ред. О.И. Лаврушина. 2-е изд., перераб. и доп. М., 2003. 464 с.

3. Малый бизнес. Организация, экономика, управление / под ред. В.Я. Гонфинкеля, В.А. Швандара. 3-е изд., перераб. и доп. М., 2007. 495 с.

4. Коган Е.А. Оценка возможностей неоплатности долговых обязательств заемщика // Финансы и кредит. 2003. № 7 (121). С. 35-36.

5. Екушов А. Как рассчитать эффективную процентную ставку в банке // Рынок ценных бумаг. 2006. № 7. С. 41 -45.

6. Высоков В.В. Малый бизнес: mаde in Russiа: науч.-практ. пособие. Ростов н/Д., 1999. 123 с.

7. Илларионов А.В. Классификация показателей, характеризующих систему рисков предприятия с точки зрения оценки кредитоспособности // Материалы международной конференции «Наука и инновации», г. Днепропетровск. Днепропетровск, 2005. Т. 8. 108 с.

Метки

малый бизнес факторы внешней среды факторы внутренней среды общеэкономические факторы развития малого бизнеса финансовые и нефинансовые факторы воздействия кредитование малого бизнеса система налогообложения

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ