всё о финансовом анализе

+7(902) 40-84-700

Создание резерва по сомнительным долгам как элемент управления дебиторской задолженностью

Пшеничникова Ольга Викторовна,

кандидат экономических наук,

доцент кафедры учета и финансов ФГБОУ ВО КГУ

Кривцова Юлия Сергеевна,

магистрантка 2 курса

факультета экономики и менеджмента ФГБОУ ВО КГУ

Политика, экономика и инновации

№6 (16) 2017

Аннотация: в работе отражены теоретические и методические аспекты управления дебиторской задолженностью организации на основе создания резерва по сомнительным долгам

Не важно, оплата уже просрочена или есть уверенность, что контрагент нарушит договоренности в будущем. Резерв в бухгалтерском учёте необходимо формировать каждый раз, когда выявлена сомнительная дебиторская задолженность. Это является обязанностью всех организаций, в том числе и малых предприятий, что следует из пункта 70 Положения по ведению бухгалтерского учёта и отчётности [1].

Резерв необходимо создавать в том отчётном периоде, в котором при инвентаризации дебиторской задолженности выявили сомнительную задолженность, при этом не имеет значения, создавался ли аналогичный резерв в налоговом учете или нет [2].

Однако, между резервом по сомнительным долгам в бухгалтерском и налоговом учёте есть существенная разница: в бухгалтерском учёте резерв обязателен, а в налоговом - нет. Ниже приведена таблица, показывающая отличия.

Таблица 1 - Отличия между бухгалтерским и налоговым учётом резервов по сомнительной задолженности

| Правила, по которым формируют резерв в бухгалтерском учёте | Правила, по которым формируют резерв в налоговом учёте |

| Создавать резерв при наличии сомнительной задолженности обязаны все, в том числе малые предприятия (абзац 1 пункта 70 Положения по ведению бухгалтерского учёта и отчётности) | Решение о создании резерва принимают самостоятельно, и только те, кто применяет метод начисления (пункт 3 статьи 266 НК РФ) |

| Резерв создают по любой дебиторской задолженности (пункт 70 Положения по ведению бухгалтерского учёта и отчётности) | Резервы можно сформировать исключительно по дебиторской задолженности за товары, услуги и работы. Например, резерв нельзя формировать по договору займа |

| Для формирования резерва достаточно уверенности в том, что дебитор не сможет исполнить свои обязательства. И не важно, просрочено обязательство частично или полностью или же сроки пока вовсе не нарушены (абзац 2 пункта 70 Положения по ведению бухгалтерского учёта и отчётности) | Резервируют только те обязательства, что уже просрочены. |

Таким образом, разница в методологии учёта резерва по сомнительным долгам в бухгалтерском и налоговом учёте не позволяет формировать в бухгалтерском учёте резервы по правилам статьи 266 Налогового кодекса Российской Федерации.

Отметим, что резерв необходимо создавать в том случае, если нет уверенности или каких-то дополнительных гарантий, что просроченная дебиторская задолженность будет погашена.

Чтобы определить платёжеспособность должника, вероятность погашения дебиторской задолженности, принимая решение о создании резерва по сомнительным долгам в бухгалтерском учёте, необходимо собрать и проанализировать доступную информацию о деятельности и имуществе дебитора. Также необходимо знать о ликвидации дебитора. Получить данную информацию можно, запросив выписки из ЕГРИП или ЕГРЮЛ.

Далее можно проанализировать финансовое положение дебитора:

- операционную рентабельность;

- зависимость от заёмных средств;

- ликвидность активов;

- объём и состав кредиторской задолженности.

Данную информацию можно получить из Бухгалтерского баланса и Отчёта о финансовых результатах. Запросить отчётность можно у самого контрагента или же в территориальном отделе Росстата, и даже заказать на портале Госуслуг. На основании полученной информации принимается решение о создании резерва и его величине.

Создавая резерв по сомнительным долгам, необходимо соблюсти формальность: закрепить в учётной политике для целей бухгалтерского учёта конкретные признаки неплатёжеспособности дебиторов, при наличии которых будет формироваться резерв по сомнительным долгам [3].

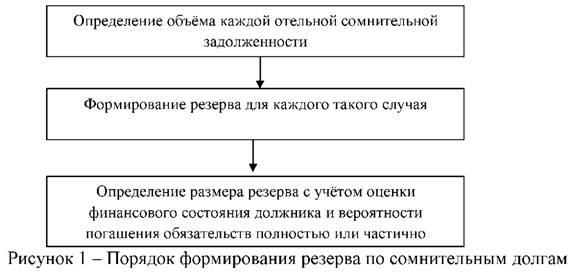

Порядок формирования резерва по сомнительным долгам выглядит следующим образом:

Резерв по сомнительным долгам в бухгалтерском учёте - оценочное значение (оценочное значение - это актив или обязательство, стоимость или величину которого предприятие определяет самостоятельно), при создании которого увеличивают или уменьшают, соответственно в бухгалтерском учете признают расходы или доходы [4]. Отчисления в резерв по сомнительным долгам учитывают в составе прочих расходов. Операции, которые связаны с созданием и использованием резерва по сомнительным долгам, отражают на счёте 63 «Резервы по сомнительным долгам».

Частота отчислений в резерв зависит от сроков формирования бухгалтерской отчётности. Отчисления в резерв по сомнительным долгам являются изменением оценочного значения, а значит, изменения отражаются в бухгалтерском учёте в составе расходов того отчётного периода, в котором эти изменения произошли.

Что касается отражения резерва в бухгалтерской отчётности, то дебиторская задолженность в отчётности показывается за вычетом образованного резерва. Данную информацию необходимо раскрывать в пояснениях к Бухгалтерскому балансу и Отчёту о финансовых результатах.

Список источников:

1. Новосельский С.О. Индикативный механизм оценки социально-экономической конкурентоспособности развития районов Курской области / С.О. Новосельский, М.В. Шатохин, Ю.Д. Ванин // Вестник Курской государственной сельскохозяйственной академии. - Курск: Изд-во Курск. гос. с.-х. ак., 2012. - №7. - С.26-30

2. Новосельский С.О. Состояние и перспективы кредитования предприятий малого бизнеса в условиях существующей рыночной конъюнктуры / С.О. Новосельский, Д.В. Зюкин, И.Н. Щедрина // Наука и практика регионов. - 2016. - №1.- С.16-24

3. Новосельский С.О. Управление инвестиционной привлекательностью предприятия пищевой промышленности / С.О. Новосельский, Л.В. Бычкова, В.А. Климов, Н.А. Коптева // Вестник Курской государственной сельскохозяйственной академии. - 2015. - №8. - С.25-30

4. Новосельский С.О. Управление продовольственной безопасностью на региональном уровне: коллективная монография / С.О. Новосельский, М.В. Шатохин, О.В. Телегина, Н.В. Жахов, А.А. Золотарев. - Курск: Регион. откр. социальный ин-т, 2015. - 106 с.5.

Метки

дебиторская задолженность резерв по сомнительным долгам классификация дебиторской задолженности тельств покупателей

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ