всё о финансовом анализе

+7(902) 40-84-700

Влияние соотношения переменных и постоянных затрат в себестоимости работ на прибыль от продаж

Журавлева Людмила Ефимовна,

кандидат технических наук,

доцент кафедры экспертизы

и управления недвижимостью,

Иркутский национальный

исследовательский технический университет,

Вестник ИрГТУ

№9 (104) 2015

Структура себестоимости работ определяется соотношением переменных и постоянных затрат, являющихся основными элементами себестоимости. В анализе соотношение переменных и постоянных затрат в себестоимости характеризуется термином производственный леверидж, который позволяет в определенной степени оценивать и контролировать производственный риск деятельности предприятия. В статье представлены результаты анализа влияния производственного левериджа на величину и динамику изменения прибыли от продаж работ различной структуры себестоимости.

В мировой учетной практике в аналитических целях используется классификация затрат, основанная на делении затрат на постоянные и переменные в зависимости от того, как их величина зависит от объема работ.

В основе лежит представление о том, что часть затрат можно прямо и целиком отнести к конкретной единице произведенной продукции (например, количество металла, которое пошло на изготовление детали, или заработная плата рабочего за время работы именно над этой деталью), а часть относится к партии товара, продукции или производству в целом. Эти затраты зависят скорее не от объема произведенной за единицу времени продукции, а от длительности этой единицы времени, и их следует относить на произведенную продукцию согласно некоторым правилам [1, с. 334].

Затраты постоянные, не зависящие от объема работ: заработная плата административного персонала, амортизация при начислении линейным или одним из ускоренных методов, расходы на охрану, ремонт, поддержание оборудования в рабочем состоянии.

Затраты переменные, прямо пропорционально зависящие от объема работ: основные материальные затраты, заработная плата производственных рабочих, амортизация при начислении пропорционально выработанной продукции.

Переменные и постоянные расходы являются основными элементами себестоимости продукции, причем соотношение между ними определяется технической и технологической политикой, выбранной на предприятии. В анализе соотношение переменных и постоянных затрат в себестоимости характеризуется производственным или операционным левериджем, иногда заменяемым термином рычаг [2, с. 201]. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

Лпр = Зпост / Зпер,

где Лпр - производственный леверидж;

Зпост - постоянные расходы (затраты), руб.;

Зпер - переменные расходы (затраты), руб.

В реальных производственных условиях производственный леверидж может позволить в определенной степени оценивать и контролировать производственный риск деятельности предприятия, присущий самой предпринимательской деятельности, который полностью избежать невозможно. Даже в благоприятных условиях экономического роста для каждого предприятия, независимо от форм собственности и финансового состояния, всегда сохраняется возможность наступления нежелательных событий и кризисных явлений.

Производственный (деловой) риск - это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в которые организация решила вложить свой капитал. Производственный риск определяется многими факторами: региональными особенностями, конъюнктурой рынка, национальными традициями, инфраструктурой.

Себестоимость во многом зависит от структуры активов, в частности основных средств, влияющих на основные составляющие - переменные и постоянные расходы. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Взаимосвязь между ними оценивается эффектом производственного (операционного) рычага, который рассчитывается на основе прибыли от продаж [3, с. 173].

ЭПР = ТпрПпрод / ТпрВ,

где ЭПР - эффект производственного рычага;

ТпрПпрод - темп прироста прибыли от продаж, %;

ТпрВ - темп прироста выручки от продаж, %.

ЭПР показывает изменение прибыли на 1% роста или снижения объема продукции при сложившейся структуре затрат на производство. Превышение темпов роста прибыли над темпами роста объема продаж обусловлено тем, что прибыль находится в прямой функциональной зависимости от изменения объема продаж и в обратной - от изменения себестоимости. Поэтому любое изменение объема продаж вызывает еще большее изменение суммы прибыли.

Сила воздействия производственного левериджа (рычага) на прибыль будет выше там, где существенную долю в себестоимости составляют постоянные затраты. В случае снижения объема продаж возникает риск того, что предприятие не сможет полностью покрыть свои постоянные затраты, а это неизбежно приведет к снижению прибыли и даже возникновению убытков. Чем больше производственный леверидж, тем выше риск деятельности организации.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда, а также о реализации научно-исследовательских и опытно-конструкторских разработок. Все эти факторы, несомненно, являющиеся положительными, проявляются в увеличении доли постоянных расходов и приводят к увеличению эффекта производственного левериджа.

Эффект производственного левериджа (рычага) тем больше, чем выше значение производственного левериджа, т.е. чем выше доля постоянных затрат в структуре себестоимости. Большее значение эффекта производственного левериджа (рычага) позволяет предприятию быстрее наращивать прибыль [4, с. 97].

Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере, теоретически уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Зависимости между соотношением переменных и постоянных затрат в себестоимости работ (производственным левериджем), величиной постоянных затрат и прибылью от продаж недостаточно полно изучены и представлены в литературе.

Для оптимизации соотношения переменных и постоянных затрат могут быть использованы графические зависимости между производственным левериджем, величиной и динамикой изменения прибыли от продаж, которые были получены при анализе работ с различной структурой себестоимости.

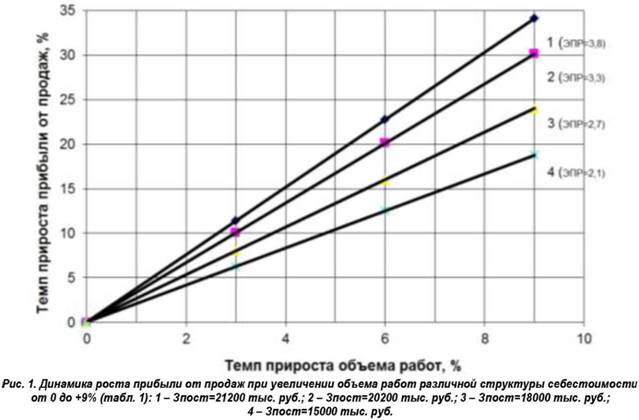

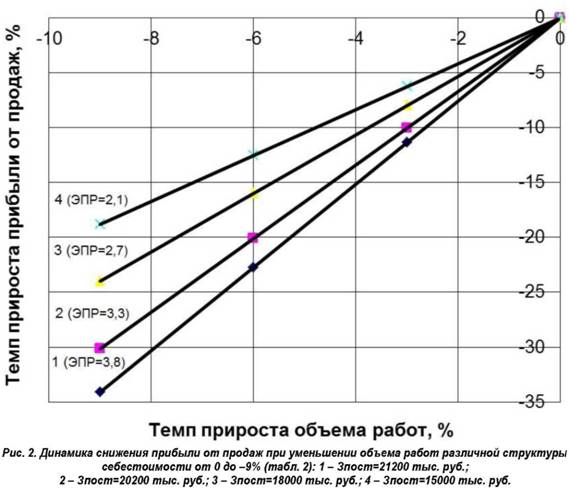

Влияние производственного левериджа на прибыль от продаж анализировалось при увеличении и уменьшении объема работ различной структуры себестоимости в диапазоне от 0 до +9% и от 0 до -9% (табл. 1, 2).

Таблица 1. Изменение прибыли от продаж при увеличении объема работ различной структуры себестоимости

| ΔV, % | V, м3 | В, тыс. руб. | Зпост, % Зобщ | Зпост, тыс. руб. | Зпер, тыс. руб. | Зобщ, тыс. руб. | Пп, тыс. руб. | ТпрПп, % | Лпр | ЭПР |

| V0 = 180000 м3 | УЦ = 350 руб. / м3 | УЗпер = 190 руб. / м3 | ||||||||

| 0 | 180000 | 63000 | 38,3 | 21200 | 34200 | 55400 | 7600 | 0 | 0,62 | - |

| 3 | 185400 | 64890 | 37,6 | (100%) | 35226 | 56426 | 8464 | 11,4 | 0,60 | 3,8 |

| 6 | 190800 | 66780 | 36,9 | - | 36252 | 57452 | 9328 | 22,7 | 0,58 | 3,8 |

| 9 | 196200 | 68670 | 36,3 | - | 37278 | 58478 | 10192 | 34,1 | 0,57 | 3,8 |

| 0 | 180000 | 63000 | 37,1 | 20200 | 34200 | 54400 | 8600 | 0,0 | 0,59 | - |

| 3 | 185400 | 64890 | 36,4 | (95,3%) | 35226 | 55426 | 9464 | 10,0 | 0,57 | 3,3 |

| 6 | 190800 | 66780 | 35,8 | - | 36252 | 56452 | 10328 | 20,1 | 0,56 | 3,3 |

| 9 | 196200 | 68670 | 35,1 | - | 37278 | 57478 | 11192 | 30,1 | 0,54 | 3,3 |

| 0 | 180000 | 63000 | 34,5 | 18000 | 34200 | 52200 | 10800 | 0 | 0,53 | - |

| 3 | 185400 | 64890 | 33,8 | (89,1%) | 35226 | 53226 | 11664 | 8 | 0,51 | 2,7 |

| 6 | 190800 | 66780 | 33,2 | - | 36252 | 54252 | 12528 | 16,0 | 0,50 | 2,7 |

| 9 | 196200 | 68670 | 32,6 | - | 37278 | 55278 | 13392 | 24,0 | 0,48 | 2,7 |

| 0 | 180000 | 63000 | 30,5 | 15000 | 34200 | 49200 | 13800 | 0 | 0,44 | - |

| 3 | 185400 | 64890 | 29,3 | (83,3%) | 35226 | 50226 | 14664 | 6 | 0,43 | 2,1 |

| 6 | 190800 | 66780 | 29,3 | - | 36252 | 51252 | 15528 | 12,5 | 0,41 | 2,1 |

| 9 | 196200 | 68670 | 28,7 | - | 37278 | 52278 | 16392 | 18,8 | 0,40 | 2,1 |

Таблица 2. Изменение прибыли от продаж при уменьшении объема работ различной структуры себестоимости

| ΔV, % | V, м3 | В, тыс. руб. | Зпост, % Зобщ | Зпост, тыс. руб. | Зпер, тыс. руб. | Зобщ, тыс. руб. | Пп, тыс. руб. | Тпр Пп, % | Лпр | ЭПР |

| V0 = 180000 м3 | УЦ = 350 руб. / м3 | УЗпер = 190 руб. / м3 | ||||||||

| 0 | 180000 | 63000 | 38,3 | 21200 | 34200 | 55400 | 7600 | 0 | 0,62 | - |

| -3 | 174600 | 61110 | 39,0 | (100%) | 33174 | 54374 | 6736 | -11,4 | 0,64 | 3,8 |

| -6 | 169200 | 59220 | 39,7 | - | 32148 | 53348 | 5872 | -22,7 | 0,66 | 3,8 |

| -9 | 163800 | 57330 | 40,5 | - | 31122 | 52322 | 5008 | -34,1 | 0,68 | 3,8 |

| 0 | 180000 | 63000 | 32,1 | 20200 | 34200 | 54400 | 8600 | 0,0 | 0,59 | - |

| -3 | 174600 | 61110 | 33,1 | (95,3%) | 33174 | 53374 | 7736 | -10,0 | 0,61 | 3,3 |

| -6 | 169200 | 59220 | 34,1 | - | 32148 | 52348 | 6872 | -20,1 | 0,63 | 3,3 |

| -9 | 163800 | 57330 | 35,2 | - | 31122 | 51322 | 6008 | -30,1 | 0,65 | 3,3 |

| 0 | 180000 | 63000 | 28,6 | 18000 | 34200 | 52200 | 10800 | 0 | 0,53 | - |

| -3 | 174600 | 61110 | 29,5 | (89,1%) | 33174 | 51174 | 9936 | -8 | 0,54 | 2,7 |

| -6 | 169200 | 59220 | 30,4 | - | 32148 | 50148 | 9072 | -16,0 | 0,56 | 2,7 |

| -9 | 163800 | 57330 | 31,4 | - | 31122 | 49122 | 8208 | -24,0 | 0,58 | 2,7 |

| 0 | 180000 | 63000 | 23,8 | 15000 | 34200 | 49200 | 13800 | 0 | 0,44 | - |

| -3 | 174600 | 61110 | 24,5 | (83,3%) | 33174 | 48174 | 12936 | -6 | 0,45 | 2,1 |

| -6 | 169200 | 59220 | 25,3 | - | 32148 | 47148 | 12072 | -12,5 | 0,47 | 2,1 |

| -9 | 163800 | 57330 | 26,2 | 31122 | 46122 | 11208 | -18,8 | 0,48 | 2,1 | |

Для расчета прибыли от продаж использовались формулы:

В = Зпост + Зпер + Пп;

УЦ * V = Зпост + УЗпер * V + Пп,

где Пп - прибыль от продаж, руб.;

В - выручка, руб.;

V - объем работ, м3 ;

УЦ - цена за 1 м3 работ, руб.;

УЗпер - переменные затраты на 1 м3 работ, руб.;

Зпост - постоянные затраты, руб.

Исходный объем работ был принят равным V0 = 180000 м3, цена за 1 м3 работ УЦ = 350 руб., стоимость переменных затрат на 1 м3 работ составила УЗпер = 190 руб. Постоянные затраты рассматривались в диапазоне от 21200 тыс. руб. до 15000 тыс. руб. при изменении от 100% до 83,3% от максимальной величины.

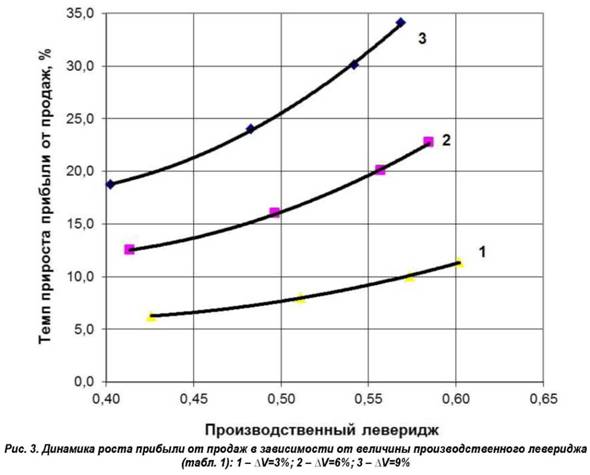

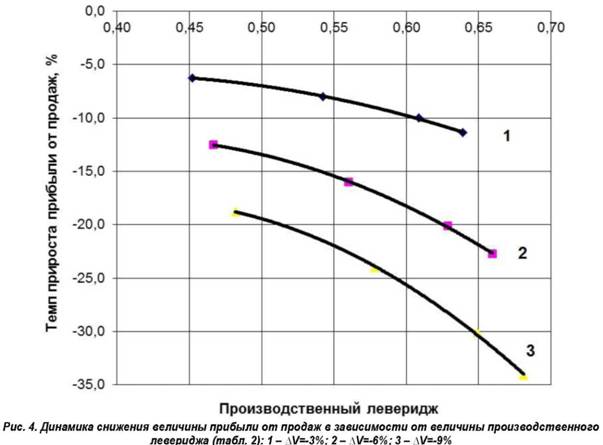

Динамика изменения прибыли от продаж рассматривалась в зависимости от темпов изменения объема работ (рис. 1, 2) и величины производственного левериджа (рис. 3, 4). Интенсивность изменения прибыли оценивалась по темпу прироста и величине эффекта производственного рычага (ЭПР).

Результаты расчетов, представленных в табл. 1, 2, показывают, что темп прироста и снижения прибыли от продаж при равных суммах постоянных затрат изменяется прямо пропорционально изменению объема работ. Максимальное увеличение и уменьшение объема работ на 9% соответствует максимальному увеличению (уменьшению) прибыли от продаж на ±34,1%. Графически зависимость носит линейный характер - с какой интенсивностью прибыль от продаж растет, с такой же скоростью она и снижается (рис. 1, 2).

Прибыль предприятия, у которого уровень производственного левериджа (эффект производственного рычага) выше, более чувствительна к изменениям выручки и, соответственно, объема работ (рис. 1, 2).

При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности, т.е. предприятие с более высоким уровнем производственного левериджа является более рискованным.

На интенсивность изменения прибыли от продаж в большей степени влияет величина постоянных затрат, которая коррелирует с величиной ЭПР - чем больше величина постоянных затрат, тем больше эффект производственного рычага. При уменьшении постоянных затрат от 21200 тыс. руб. до 15000 тыс. руб. эффект производственного рычага снижается от 3,8 до 2,1 (табл. 1, 2). Причем величина эффекта производственного рычага имеет равные значения как при увеличении (табл. 1), так и уменьшении (табл. 2) объема работ.

Величина эффекта производственного рычага определяется суммой постоянных затрат независимо от их доли в сумме общих затрат. Например, ЭПР имеет одинаковое значение 3,8 при постоянных затратах 21200 тыс. руб., доля которых изменялась в диапазоне от 40,5 до 36,3% от суммы общих затрат.

На величине и интенсивности изменения прибыли от продаж влияние производственного левериджа проявляется по-разному.

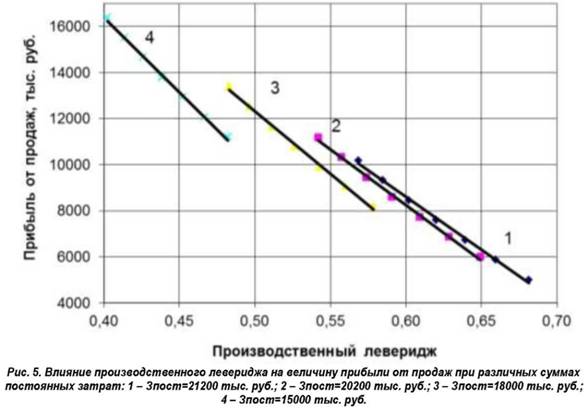

Абсолютная величина прибыли от продаж находится в обратно пропорциональной зависимости от величины производственного левериджа. Графическая зависимость, представленная на рис. 5, имеет линейный характер - чем больше производственный леверидж, тем меньше сумма прибыли.

На графике четко видно, что величина прибыли от продаж уменьшается при увеличении производственного левериджа независимо от объемов работ в рассматриваемых диапазонах от +9 до -9% различной структуры себестоимости. Но при этом абсолютная величина прибыли от продаж существенно зависит и от суммы постоянных затрат. При равных значениях производственного левериджа сумма прибыли меньше при меньшей величине постоянных затрат, хотя характер зависимости не меняется (линии 1-4, рис. 5).

Одинаковые значения прибыли от продаж могут быть получены при различных сочетаниях величины постоянных затрат и производственного левериджа. Например, сумму десять тысяч рублей прибыли от продаж можно обеспечить при сочетании 18000 тыс. руб. и 0,54; 20200 тыс. руб. и 0,56; 21200 тыс. руб. и 0,57. Используя графические зависимости можно достаточно точно прогнозировать величину прибыли от продаж при оптимальных сочетаниях постоянных затрат и производственного левериджа.

Динамика интенсивности изменения прибыли от продаж от величины производственного левериджа имеет нелинейный характер при равных объемах работ (рис. 3, 4). Темп прироста и снижения прибыли от продаж растет при увеличении производственного левериджа. Темп прироста увеличивается на 18,8%; 24%; 30,1% и 34,1% соответственно увеличению производственного левериджа от 0,4; 0,48; 0,54; 0,57 при изменении объема работ на 9% (табл. 1, 2). Интенсивность изменения прибыли от продаж меняется и растет в большей степени с увеличением объемов работ (линии 1-3, рис. 3, 4). Темп прироста и снижения прибыли от продаж увеличился на 22,7% почти в два раза по сравнению с 12,8% при изменении объема работ на ±9% и ±3% соответственно (табл. 1, 2).

При благоприятной ситуации на рынке для развития предприятия большее значение постоянных затрат и производственного левериджа позволяет быстрее наращивать прибыль.

Организация может изучить возможность перевода части затрат (например, заработной платы) из переменных в категорию постоянных. При необходимости снизить риски и уменьшить производственный леверидж организации следует рассмотреть возможность перевода затрат из категории постоянных в категорию переменных. Чем выше производственный рычаг, тем выше риск организации при неблагоприятном развитии ситуации на рынке. Использование этой зависимости позволяет менеджерам влиять на прибыль путем управления производственными рисками.

Таким образом, при необходимости осуществлять какие-либо вложения можно контролировать и поддерживать необходимую сумму и динамику изменения прибыли от продаж путем оптимизации постоянных затрат и производственного левериджа, используя соответствующие графические зависимости.

Из всего вышеизложенного можно сделать следующие выводы:

- Величина прибыли от продаж определяется комплексным влиянием производственного левериджа и суммы постоянных затрат и находится в обратно пропорциональной зависимости от этих параметров.

- Интенсивность изменения прибыли от продаж растет пропорционально с увеличением постоянных затрат и производственного левериджа.

- Величина эффекта производственного рычага растет пропорционально с увеличением постоянных затрат независимо от величины производственного левериджа.

- Графические зависимости позволяют оперативно и достаточно точно прогнозировать величину и динамику изменения прибыли от продаж и могут служить инструментом управления производственными рисками на предприятии.

Библиографический список

1. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебник. М.: ООО «ТК Велби», Изд-во «Проспект», 2005. 424 с.

2. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / под ред. проф. В.Я. Позднякова. М.: ИНФРА-М, 2009. 617 с.

3. Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие. М.: Форум: ИНФРА-М, 2008. 192 с.

4. Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия: учебник. М.: КНОРУС, 2010. 336 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ