всё о финансовом анализе

+7(902) 40-84-700

Финансовая стратегия и подходы к определению потенциала предприятия

Л.В. Давыдова

доктор экономических наук,

профессор кафедры

«Финансы, денежное обращение, кредит и банки»,

Н.Н. Соколова

Орловский государственный технический университет

Экономика нашей страны все в большей степени приобретает рыночный характер, при этом предприятия для оценки своей деятельности продолжают применять лишь стандартные методики финансового анализа, базирующиеся на расчете различных коэффициентов финансовой устойчивости, платежеспособности и т.д.

Разработка основных элементов стратегического набора в сфере финансовой деятельности корпорации базируется на результатах стратегического финансового анализа. Стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности корпорации в целях выявления особенностей и возможных направлений ее развития в перспективном периоде.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции корпорации, которая всесторонне и комплексно характеризует предпосылки и возможности ее финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

Одной из важнейших предпосылок осуществления стратегического финансового анализа является определение основных его объектов.

Многие предприятия уже накопили большой объем информации о своей производственно-хозяйственной деятельности, однако, как пользоваться этой информацией при подготовке стратегических управленческих решений, руководители и менеджеры предприятия, как правило, не знают.

По этим и многим другим причинам в настоящее время претерпевают значительные изменения технологии, с помощью которых предприятие может оценивать свое текущее состояние и вырабатывать эффективные и результативные стратегии будущего развития.

В связи с этим резко встает вопрос о выборе инструментария оценки потенциала предприятия, который позволит оперативно определять внутренние возможности и слабости подчиненной хозяйственной единицы, обнаруживать скрытые резервы для повышения эффективности ее деятельности.

Научный интерес к проблеме оценки потенциала промышленного предприятия заставляет обратиться к анализу накопленного теоретического материала.

В конце 1970-х — начале 1980-х гг. вышло много публикаций, содержащих различные аспекты понятия «потенциал». В большинстве работ отмечается важность изучения проблем оценки потенциала и указывается на существование значительных различий в определении самого понятия потенциала, его сущности, состава и соотношения с другими категориями.

В этимологическом значении термин «потенциал» происходит от латинского. В словаре иностранных слов И.А. Васюковой приводится толкование термина как «мощь», «сила» [1]. В Советском энциклопедическом словаре приводится определение термина «потенциал» как «... средства, запасы, источники, которые могут быть использованы для достижения определенных целей, осуществления плана; решения какой-либо задачи; возможности отдельного лица, общества, государства в определенной области» [2].

Анализ публикаций по проблеме оценки потенциала выявляет слабую ее проработку на уровне отдельной отрасли, и особенно, на уровне предприятия. В некоторых публикациях лишь констатируется тот факт, что вопросы оценки потенциала отдельных предприятий остались в стороне от внимания исследователей.

Основная масса публикаций по теории потенциалов посвящена такому оценочному показателю, как экономическим потенциал предприятия.

А.И. Самошкин считает, что экономический потенциал необходимо рассматривать во взаимосвязи со свойственными каждой общественно-экономической формации производственными отношениями, возникающими между отдельными работниками, трудовыми коллективами, а также управленческим аппаратом предприятия, организации, отраслей народного хозяйства в целом по поводу полного использования их способностей к созданию материальных благ и услуг [3]. В данном определении, на наш взгляд, подчеркнута достаточно важная черта экономического потенциала. Однако экономический потенциал в равной степени зависит от уровня развития производительных сил.

В словаре «Управление социалистическим производством» под ред. О.В. Козлова дается определение экономического потенциала как «экономические возможности страны, зависящие от уровня развития производительных сил и производственных отношений, наличия трудовых и производственных ресурсов, эффективности хозяйственного механизма» [4]. В данном определении не указывается, однако, о каких конкретно экономических возможностях идет речь.

Ряд публикаций по теории потенциалов посвящен такому оценочному показателю, как рыночный потенциал предприятия, однако четкого и ясного представления о структуре рыночного потенциала предприятия пока также не дано.

Несмотря на разнообразие интерпретаций рассматриваемого понятия, можно отметить ряд моментов, присущих большинству подходов.

1. В структуре рыночного потенциала отдельным блоком выделяют ресурсы, имеющиеся в распоряжении предприятия. При их классификации чаще всего говорят о трудовых, информационных, финансовых и материальных (производственно-технических) ресурсах. Трудовые ресурсы иногда предлагается рассматривать как интеллектуальные. Большинство авторов придают им первостепенное значение, так как люди — самый важный ресурс всякой организации, они являются центральным звеном в любой системе управления. В целях стратегического анализа человеческие ресурсы подразделяются на три составляющие — лица, принимающие решения, коллектив предприятия (сотрудники как единое целое) и персонал как трудовой потенциал. Целесообразность такого подхода во многом зависит от глубины анализа и уровня системы стратегического управления на предприятии в целом.

2. Кроме ресурсной составляющей в современной экономической теории выделяют блок управления. В нем, как правило, различают три подсистемы: планирования — нацелена на выявление будущего потенциала успеха; реализации — ставит задачи создания нового потенциала и превращения существующего в факторы успеха; контроля — выполняет функции проверки эффективности осуществления планов и решений и постоянного контроля за достоверностью плановых предпосылок.

Приемлема и позиция разделения функции управления на пять составляющих: планирование, организация, контроль, мотивация и координация. И тот, и другой подходы полностью охватывают систему управления. В данном случае мы сталкиваемся с одинаковыми по смыслу понятиями, но представленными в разных интерпретациях, что в целом не меняет сути.

Анализ последних публикаций, посвященных проблемам оценки потенциала предприятия, позволяет выделить наиболее удачный подход, предложенный Г.С. Мерзликиной и Л.С. Шаховской, согласно которому к предметным составляющим потенциала промышленного предприятия необходимо отнести [5]:

1) рыночный потенциал: потенциальный спрос на продукцию и доля рынка, занимаемая предприятием, потенциальный объем спроса на продукцию предприятия, предприятие и рынок труда, предприятие и рынок факторов производства; в производственный потенциал: потенциальный объем производства продукции, потенциальные возможности основных средств, потенциальные возможности использования сырья и материалов, потенциальные возможности профессиональных кадров;

2) финансовый потенциал: потенциальные финансовые показатели производства (прибыльности, ликвидности, платежеспособности), потенциальные инвестиционные возможности. Оценка рыночного потенциала на текущий момент времени уже детально исследована и описана многими авторами в процессе анализа перехода России к рыночной экономике. Однако проблема эффективной оценки финансового, и особенно производственного, потенциала промышленного предприятия остается открытой.

Для решения подобной задачи первоначально следует конкретизировать в теоретическом обороте экономические категории «производственный и финансовый потенциал предприятия», а затем наполнить их конкретным функциональным содержанием для практического применения.

На наш взгляд, под производственным потенциалом предприятия следует понимать способность реализовывать производственные возможности в целях получения максимальной выгоды при наиболее эффективном использовании:

интеллектуального капитала предприятия для поиска передовых форм организации производства;

имеющейся техники в целях получения наиболее высокого уровня технологий;

материальных ресурсов для обеспечения максимальной экономии и оборачиваемости. Финансовый потенциал промышленного предприятия — это максимально возможный объем финансовых ресурсов, который рационально сформирован и эффективно используется для получения доходов и обеспечения его устойчивого развития. Возможность реализации финансового потенциала может быть достигнута при определенных условиях:

наличия собственного капитала, достаточного для выполнения условий ликвидности и финансовой устойчивости;

возможности привлечения капитала в объеме, необходимом для реализации эффективных инвестиционных проектов;

рентабельности вложенного капитала;

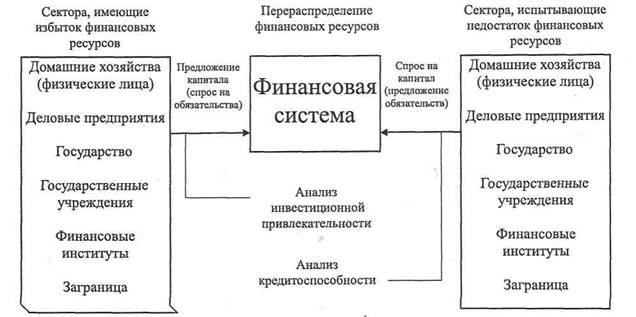

наличия эффективной системы управления финансами, обеспечивающей прозрачность текущего и будущего финансового состояния. В результате, с одной стороны, возникает задача улучшения инвестиционной привлекательности корпорации, как в краткосрочном, так и в долгосрочном периоде. В этой связи высшему руководству необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

С другой стороны, в непосредственной связи с первой задачей перед корпорацией неизменно возникает вторая задача — распределения полученных ресурсов (инвестирования).

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить инвестиционный потенциал корпорации.

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие ее финансового потенциала (см. рисунок).

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации

Следовательно, финансово-производственный потенциал можно представить в виде следующей функции:

ФППП = F (vpm, mpr, ir, fr), где ФППП — финансово-производственный потенциал предприятия;

объем производственных мощностей предприятия;

материальные и природные ресурсы;

интеллектуальные ресурсы;

финансовые ресурсы.

Система анализа финансового потенциала субъектов финансовой системы

Стратегия развития предприятия включает в себя используемые органами управления механизмы мобилизации, необходимые для обеспечения ресурсов. Под определением «мобилизация» следует понимать совокупность мер, направленных на вовлечение в хозяйственный оборот предприятия из собственных и привлеченных источников материальных, финансовых, трудовых, кредитных, информационных и других видов ресурсов.

Таким образом, определение уровня производственного и финансового потенциалов показывает взаимосвязь финансово-производственного потенциала и стратегии как необходимого элемента для ее разработки.

ЛИТЕРАТУРА:

1. Словарь иностранных слов / Под ред. И.А. Васюкова— М, 1972.

2. Советский энциклопедический словарь / Гл. ред. A.M. Прохоров. — 4-е изд. М.: Сов. энциклопедия, 1986.

3. Самоукин А.И. Потенциал нематериального производства. М.: Знание, 1991.

4. Управление социалистическим производством: Словарь / Под ред. О.В. Козловой. М., 1983.

5. Мерзликина Г. С, Шаховская Л. С. Оценка экономической состоятельности предприятия: Монография/ВолгГТУ. Волгоград, 1998.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ