всё о финансовом анализе

+7(902) 40-84-700

Алгоритм эвальвации и предупреждения хозяйственных рисков организаций агробизнеса

Матвеев В.В.,

Макарова Ю.Л.,

Базарнова О.А.,

кандидаты экономических наук

Среднерусский институт управления,

Российская академия народного хозяйства

и государственной службы

при Президенте России, Орёл, Россия

RJOAS

№10 2017

Аннотация. В сложившихся макроэкономических условиях на деятельность организации агробизнеса возложена большая ответственность, в том числе по обеспечению продовольственной безопасности национальной экономики. Достижение поставленных задач возможно только в условиях полной стабильности их деятельности и отсутствия непредвиденных условий функционирования. Однако, деятельность аграрных формирований является достаточно специфичной, поскольку находится в тесной взаимосвязи с природно-климатическими и биологических особенностями животных и растений. Подобная специфика обуславливает зарождение и развитие в их деятельности множества непредвиденных и плохо контролируемых факторов - хозяйственных рисков, оказывающих прямое влияние на уровень предпринимательского дохода. В этой связи в статье предложен авторский алгоритм эвальвации хозяйственных рисков организаций агробизнеса, основанных на мониторинге и включающий методики оценки, как общепроизводственных рисков, присущих деятельности любых хозяйственных субъектов, так и специфических рисков агробизнеса. Предложенный алгоритм позволит сформировать специализированный фонд денежных средств для минимизации и предупреждения негативных последствий влияния хозяйственных рисков, который дает возможность руководителям подразделений выбирать между четырьмя группами своевременных и эффективных управленческие решений, основанных на устранении, выявленных проблемных аспектов в детальности предприятий.

Деятельность организаций агробизнеса существенно разниться с деятельностью семейных фермерских хозяйств и индивидуальных предпринимателей, поскольку в структуру агробизнеса входят только крупномасштабные предприятия, деятельность которых связана производством, хранением, распределением и подработки сельскохозяйственного сырья и доведением его до потребителя. При этом с целью повышения эффективности функционирования в агробизнесе процесс управления возложен на административный наемный персонал [15; стр. 260]. В результате, в категорию «организации агробизнеса» могут быть отнесены только средние и крупные сельскохозяйственные организации, осуществляющие свою деятельность на инициативной, рисковой основе с целью максимизации финансового результата.

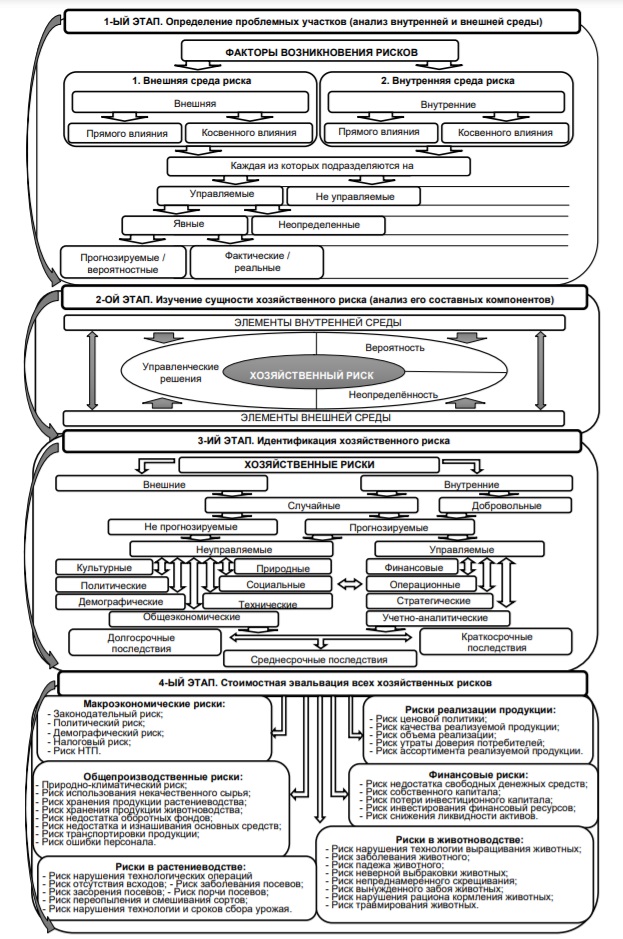

Отличительной особенностью агробизнеса как вида предпринимательской деятельности являются наличие большего количества и уровня хозяйственных рисков. [20] Так, помимо общепроизводственных рисков, присущих всем видам экономической активности, они подвержены влиянию специфических рисков, связанных с биологическими и природно-климатическими условиями особенностями животных и растений. В общем виде риски организаций агробизнеса можно сгруппировать по следующим классификационными признакам (Рисунок 1).

Наличие множества хозяйственных рисков обуславливает потребность в их сокращении и предупреждении. [3; стр. 322] При этом в условиях ограниченной финансовой стабильности аграрных формирований особую актуальностью приобретает внедрение в деятельность предприятия низкозатратных инструментов минимизации рисков. Одним из которых является процесс принятия управленческих решений, основанный на мониторинге рисков [2; стр. 83]. Он зарекомендовал себя как наиболее эффективный с минимальным уровнем управленческих издержках [1; стр. 279].

Однако, практическая адаптация данного инструмента в деятельности организаций агробизнеса в научно-методической литературе отсутствует. [5; стр. 32] В связи с этим нами разработан авторский алгоритм принятия управленческих решений, основанный на мониторинге, основной целью которого является минимизация и предупреждение рисков.

Все вышеуказанные бизнес-риски организаций агробизнеса, с одной стороны, имеют сходства, так как образуются путем взаимодействия идентичных факторов [7; стр. 98], а с другой стороны, степень взаимодействия и взаимосвязи этих факторов друг с другом определяет отличительные особенности всех вышеуказанных рисков, прямо влияющие на эвальвацию рисков. [6; стр. 99]

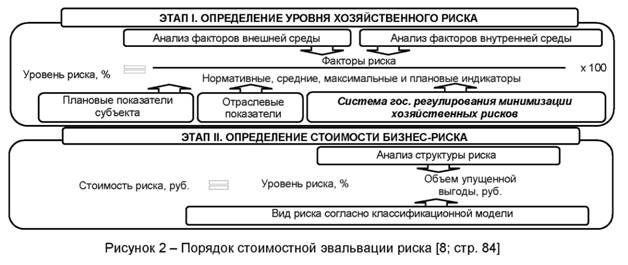

В общем понимании под эвальвацией рисков необходимо понимать комплекс взаимосвязанных действий, направленных на идентификацию и анализ причинно-следственных связей и факторов формирования рисков, с целью определения объема изменения предпринимательского дохода в зависимости от уровня искомых бизнес-рисков. [11; стр. 1116] При этом сама методика эвальвации, согласно концепции «Риск-неопределённость», сводится к стоимостной оценке факторов риска, путем сравнения текущих показателей деятельности организации с их нормативными, плановыми, максимальными или средними значениями (Рис. 2).

Таким образом, стоимостная эвальвация хозяйственных рисков, согласно концепции «Риск-неопределённость» [4; стр. 60], осуществляется последовательно в 2 этапа. На первом этапе, путём соотношения внешних и внутренних факторов формирования рисков с их нормативными, плановыми, максимальными или средними индикаторами, получают процентное значение уровня хозяйственного риска. Затем, на втором этапе, полученное значение сопоставляют с объёмом упущенной прибыли и получают стоимость возможных потерь при проявлении данного хозяйственного риска. [10; стр. 100]

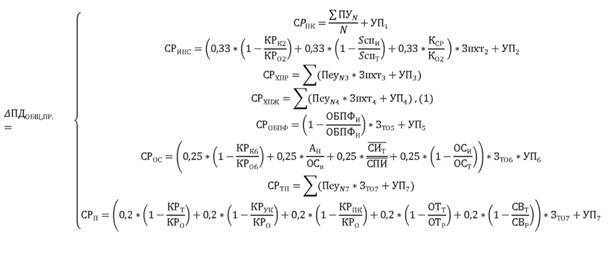

где ΔПДПР - изменение предпринимательского дохода в зависимости от уровня общепроизводственных рисков, руб.;

СРПК - стоимость природно-климатического риска, руб.;

СРИНС - стоимость риска использования некачественного сырья и материалов, руб.;

СРХПР - стоимость риска хранения продукции растениеводства, руб.;

СРХПЖ - стоимость риска хранения продукции животноводства, руб.;

СРОБПФ - стоимость риска недостатка оборотных производственных фондов, руб.;

СРОБПФ - стоимость риска недостатка и устаревания основных средств, руб.;

СРТП - стоимость риска транспортировки продукции, руб.;

СРП - стоимость риска ошибки персонала, руб.;

ПУN - суммы полученных убытков в прошлых n-периодах при аналогичных явлениях, руб.;

КРКj - количество работников, необходимых для выполнения поставленной технологической задач(и) (в пределах j-го риска), уровень квалификации которых соответствует занимаемой должности, чел.;

КРОj - общее количество работников, требуемых для выполнения поставленной технологической задачи (в пределах j-го риска), чел.;

КРТ - текущее количество работников, чел.;

КРО - общее количество работников, требуемых для выполнения всех технологических операций, чел.;

КРУК - количество работников, уровень квалификации которых соответствует занимаемой должности, чел.;

КРПК - количество работников, прошедших повышение уровня квалификации, чел.;

ОТТ - текущей уровень оплаты труда работников организацией, руб.;

ОТР - средний региональный уровень оплаты труда в данных организациях, руб.;

СВТ - текущий уровень стимулирующих выплат, приходящийся на 1-го сотрудника, руб.;

СВР- средний уровень стимулирующих выплат по региону в организациях данного типа, руб.

SспИ- объем имеющихся специализированных помещений для хранения сырья и материалов, м3;

SспТ- объем требуемых специализированных помещений для хранения сырья и материалов, м3;

КО - общее количество контрагентов, поставляющих сырье и материалы, шт.;

КСР - количество контрагентов, поставляющих сырье и материалы с сомнительной репутацией, шт.;

ПеуN - процент естественной убыли по n-ой культуре или n-ой категории продукции и виду животных;

ОБПФИ - стоимость имеющихся оборотных производственных фондов, руб.;

ОБПФН - стоимость нормируемых оборотных производственных фондов, руб.;

АН - сумма накопленной амортизации, руб.;

ОСП - первоначальная стоимость основных средств, руб.;

СИТ - текущий срок использования объектов основных средств, лет;

СПИ - срок полезного использования объектов основных средств, лет;

ОСТ - количество требуемых основных средств, шт.;

ОСИ - количество имеющихся основных средств, шт.;

ЗПХТj - затраты на приобретение (производство), хранение и транспортировку сырья и материалов (продукции) (в пределах j-го риска), руб.;

3TOj - затраты на выполнение всех технологических операции (в пределах j-го риска), руб.;

УПj - упущенная прибыль (в пределах j-го риска), руб. [12; стр. 85]

Для целей выполнения первого этапа и оценки степени комплексного влияния хозяйственных рисков (Рисунок 1) на деятельность в организаций агробизнес нами составлена система уравнений, позволяющая определить объем изменения предпринимательского дохода в зависимости от уровня общепроизводственных рисков (формула 1). [9; стр. 46]

В результате, предложенная система уравнений (формула 1) позволяет определить объем изменения предпринимательского дохода в зависимости от степени влияния на деятельность аграрных формирований общепроизводственной группы рисков.

Аналогичная система уравнений должна быть также составлена для оценки степени влияния уровня хозяйственных рисков растениеводства и животноводства на размер предпринимательского дохода. [13; стр. 87]

Полученные стоимостные оценки рисков позволяют выявить максимально возможную сумму денежных средств, которая понадобится организации агробизнеса для ликвидации последствий наступления риск-событий. [14; стр. 1157] Однако, все представленные методики имеет лишь вероятностный характер, так как каждый риск содержит слишком много переменных и факторов, зачастую не поддающихся планированию и прогнозированию. [19; стр. 7]

Эвальвация рисков является ключевым элементом алгоритма предупреждения рисков. [17; стр. 33] При этом данный алгоритм представляет собой последовательность действий управленческого персонала направленных на идентификацию факторов формирования бизнес-рисков, их стоимостную оценку и применение методов минимизации неблагоприятных последствий на уровень предпринимательского дохода. [18]

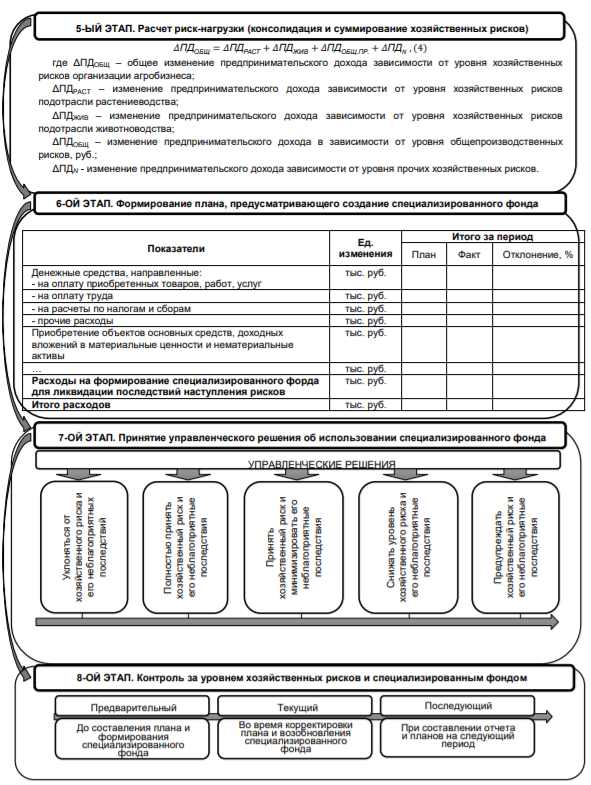

Так, алгоритм предупреждения хозяйственных рисков посредством мониторинга представлен на рисунке 3.

Рисунок 3 – Алгоритм предупреждения хозяйственных рисков в агробизнесе посредством мониторинга

Данный алгоритм предлагает выбрать между следующими вариантами решений:

- Полное уклонение от риска, в данном случае организации основную массу своих затрат использует на уход от риска. Применяется если рассчитанный уровень существенности превышает допустимые нормы, т.е. последствия губительны для организации. Денежные средства в данном случае полностью расходуются на финансирование изменение среды организации, вплоть до смены вида деятельности.

- Смягчение последствий риска. Применятся если рассчитанный уровень существенности находится в опасных пределах для организации, а также последствия наступления риска не столь велики что бы нанести существенный вред или риск только достиг организации и не набрал полной силы. Денежные средства в данном случае расходуются на изменение микросреды организации агробизнеса, а также внутренних факторов.

- Принять данный риск. Применяется если уровень приемлемости бизнес-риска удовлетворяет требованиям организации. В данном случае организация получает определенный уровень риска, т.е. несет затраты только по ликвидации последствий наступления риска, при этом не тратится на затраты по предупреждению, уклонению и смягчению последствий наступления. Данный прием целесообразен в том случае если риск развивается стремительно, а его предполагаемые последствия не велики.

- Предупреждение рисков. В данном случает риск еще не оказывает влияния на деятельность организации, но потенциально может нанести вред. Рекомендуется расходовать бюджет на формирование систем своевременно оповещения и предотвращения.

Так, предложенная методика управление бизнес-рисками посредством мониторинга в организациях агробизнеса, позволит эффективно идентифицировать, предупреждать, ликвидировать, а также смягчать последствия наступления риск-событий и, как следствие повысит уровень рентабельности организации агробизнеса.

Таким обозом, в результате проведенного исследования нами предложен авторский алгоритм эвальвации и предупреждения хозяйственных рисков, позволяющий своевременно выявлять и идентифицировать риски, а также принимать своевременные и эффективные управленческие решения по их минимизации. Подобные изменения позволят стабилизировать деятельность предпринимательских структур агропромышленного комплекса и достичь стабильного экономического роста экономики РФ.

БИБЛИОГРАФИЯ

1. Бадалова А.Г. Процедура и инструменты мониторинга рисков в проектном риск-менеджменте // Управление финансовыми рисками. - 2015. - № 4. - С. 278-283.

2. Буторин С.Н., Трухин Д.М., Светлакова Н.А. Мониторинг хозяйственных рисков и их влияние на экономическую эффективность сельскохозяйственного предприятия / С.Н. Буторин, Д.М. Трухин, Н.А. Светлакова // Научно-практический журнал Пермский аграрный вестник. - 2016. - № 13. - С. 81-88.

3. Быков А.А. Об анализе риска, концепциях и классификации рисков. / Быков А.А., Порфирьев Б.Н.// Проблемы анализа риска. - 2006. - Т. 3. - № 4. - С. 319-337.

4. Евстратов Р.М. Неопределенность, вероятность, действие как главные составляющие предпринимательского риска / Евстратов Р.М. // Основы экономики, управления и права. - 2013. - № 1 (7). - С. 58-61.

5. Едронова В.Н. Методология финансового мониторинга: оценка национальных рисков / В.Н. Едронова // Финансы и кредит. - 2016. - № 16 (688). - С. 27-39.

6. Елкина О.С. Предпринимательство: макроэкономические риски современной России / О.С. Елкина // Вестник Сибирской государственной автомобильно-дорожной академии. - 2014. - № 2 (36). - С. 94-100.

7. Каменская Е.А. Мониторинг уровня рисков сельскохозяйственного производства // В сборнике: Проблемы и перспективы развития сельского хозяйства и сельских территорий Сборник статей III Международной научно-практической конференции; Под редакцией В.В. Бутырина. - 2014. - С. 98-100.

8. Матвеев В.В. Экономическая сущность категории бизнес-риск и факторы ее формирования //Аграрный научный журнал. 2016. № 4. С. 84-88.

9. Матвеев В.В. Экономическая эффективность субъектов агробизнеса как фактор формирования и развития бизнес-рисков // Экономика сельскохозяйственных и перерабатывающих предприятий. 2016. № 8. С. 45-49.

10. Матвеев В.В. Классификация бизнес-рисков субъектов агробизнеса / В.В. Матвеев // Вестник Орловского государственного аграрного университета. 2017. № 1 (64). С. 99-107.

11. Матвеев В.В. Methods of valuation agricultural risks: the lack seedlings sown crops' risk, the risk of animals' death, risk of storage products / В.В. Матвеев // Экономика и предпринимательство. 2016. № 3-1 (68-1). С. 1115-1123.

12. Матвеев В.В. Monitoring of specific entrepreneurial risks in the agricultural business / Матвеев В.В. // Russian Journal of Agricultural and Socio-Economic Sciences. 2016. Т. 57. № 9. С. 84-89.

13. Полянин А.В. Рискообразующие факторы производства продукции сахарного производства // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2013. - № 2. - С. 86-93.

14. Полянин А.В., Попова О.В., Долгова С.А. Алгоритм стратегии развития предпринимательской деятельности организаций АПК // Экономика и предпринимательство. - 2016. - № 3-1 (68-1). - С. 1156-1159.

15. Суворова С.П., Ветрова Л.Н. Минимизация природных рисков в бюджетировании сельскохозяйственных организаций через систему страхования // Известия Международной академии аграрного образования. 2013. № 17. С. 258-261.

16. Филь О.А. Управление рисками проекта / О.А. Филь // Экономика и управление в XXI веке: тенденции развития. - 2014. - № 17. - С. 169-172.

17. Чалдаева Л.А. Организация оценки рисков бизнес-процессов предприятий малого и среднего предпринимательства / Л.А. Чалдаева // Финансовая аналитика: проблемы и решения. - 2013. - № 34. - С. 33-38.

18. Alberts C.J. Common Elements of Risk // Acquisition Support Pro-gram, 2006, 26 pp.

19. Decker R.J., Homeland Security, Key Elements of a Risk, Management Approach, // Defense Capabilities and Management, United States General Accounting Office, October 2001, 10 pages.

20. Ingram D. External and Internal Factors of Financial Risk // Chron Small Business - URL: http://smallbusiness.chron.com/external-internal-factors-financial-risk-4563.html47

Метки

хозяйственные риски организации агробизнеса эвальвация рисков управленческие решения мониторинг рисков

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ