всё о финансовом анализе

+7(902) 40-84-700

Амортизационные отчисления и амортизационный фонд

Александр Петрович Григорьев

заместитель директора по экономике,

ООО «Авитон»,

Калининград, Российская Федерация

Экономический анализ: теория и практика

Т.17, № 8, 2018

Аннотация

Предмет. Во всем мире экономисты оперируют терминами «амортизационные отчисления» и «амортизационный фонд». При этом считают, что на амортизационные отчисления можно что-то купить, построить. За основу анализа деятельности фирмы берется отчет МСФО. В условиях возрастания требований к деятельности фирм руководителям и экономистам необходимо знать реальную полную прибыль, полученную по результатам хозяйственной деятельности. Цели. Проверка теории переноса стоимости основных средств на производимый продукт в процессе производства. Доказать существование амортизационного фонда, определить, где он находится и что такое амортизационные отчисления. Показать реальную прибыль фирмы, что необходимо для анализа ее работы руководителям и экономистам.

Методология. Теоретическое исследование методом математического анализа и рассуждений.

Результаты. Доказано существование амортизационного фонда, показано, где находится, что представляют собой амортизационные отчисления. Отчет МСФО не показывает полностью полученную фирмой прибыль, чем вводит в заблуждение экономистов и руководителей фирм. Переноса стоимости основных средств на производимый продукт в процессе производства не происходит.

Выводы. Для получения достоверной информации о полученной прибыли необходимо создать новую форму отчета о деятельности предприятия и новую систему бухгалтерского учета.

Амортизационным отчислениям и амортизационному фонду предприятий посвящено немало статей в научных экономических журналах.

Например, авторы работы [1] дают свое определение амортизации и амортизационным отчислениям. Они считают, что амортизация -это экономический механизм постепенного переноса стоимости основных фондов на готовый продукт, а амортизационные отчисления - это процесс накопления и целевого использования денежного фонда для замены изношенных объектов основных фондов организации, то есть результат процесса амортизации. При этом авторы полагают, что амортизационные отчисления входят в состав амортизационного фонда. Авторы предлагают восстановить контроль государства над целевым расходованием амортизации, создать свободное накопление начисленной амортизации на специальном депозитном счете в банке.

Авторы работы [2] большую часть статьи посвящают историческому обзору взглядов экономистов на амортизационные отчисления. При этом, с одной стороны, они критически относятся к некоторым предложениям авторов исследования [1], с другой - их поддерживают. Правда, при этом они оперируют понятием «реновационные источники» и считают, что амортизационный фонд - одна из составляющих этого источника. Авторы исследования отмечают, что касается простого воспроизводства основных средств, то государство не вправе вмешиваться в расходование денежных средств амортизации, возвратившихся на расчетные счета в составе выручки.

В статье [3] отмечается, что в экономической теории амортизационные отчисления - это процесс переноса стоимости основных средств на вновь созданный продукт. Бухгалтеры, используя этот принцип, ежемесячно начисляют амортизационные отчисления и включают их в себестоимость вновь созданного продукта. После этого они начинают оперировать словом «резерв», и считают, что амортизационные отчисления можно отнести к разряду скрытых резервов. Они также за то, чтобы менеджеры знали сумму денег на воспроизводство за счет амортизации.

В исследовании [4], посвященном проблеме амортизационных отчислений, автор отмечает, что трудно определить, на какие цели предприятие направило освободившиеся средства (амортизационные отчисления), поскольку подобной информации нет ни в системе текущего бухгалтерского учета, ни в финансовой отчетности предприятия.

Автор работы [5] сравнивает амортизационную политику в США и России. Он считает, что амортизационные отчисления, выполняя традиционную роль фонда возмещения, одновременно с этим стали осуществлять функцию целевого фонда накопления для всей инвестиционной деятельности.

Исследование [6] об амортизационных отчислениях отличается от уже упомянутых. Авторы этой работы считают, что формирование амортизационного фонда без аккумуляции денежных средств не имеет смысла, так как амортизационные отчисления -это еще не деньги. Раскрывая процесс обращения капитала, К. Маркс писал, что «основной капитал (in natura) продолжает действовать в процессе производства, часть его стоимости, определяемая средней величиной износа, обращается вместе с продуктом, превращается в деньги, составляет элемент резервного денежного фонда, который служит для возмещения капитала, когда наступает срок его воспроизводства (in natura). Эта часть стоимости основного капитала, превращенная таким образом в деньги, может послужить для того, чтобы расширить предприятие или произвести в машинах усовершенствования, которые повысят их эффективность» [7].

Автор работы [8] приходит к выводу, что в условиях рыночной экономики и преобладании частной собственности деление средств собственников (акционеров, учредителей, пайщиков) на основные и оборотные потеряло былое значение.

Амортизация основных средств рассматривается как форма возмещения капитала, авансированного в долгосрочные вложения.

В свою очередь автор работы [9] считает, что нужно обеспечить правильное начисление, денежное обеспечение, сохранение и страхование, резервирование и целевое инвестиционное использование амортизационного фонда. Амортизационные отчисления должны быть реальными, то есть они должны накапливаться на счетах, а не быть просто налоговыми освобождениями.

По мнению авторов работы [10], амортизация -это часть текущих издержек организации, формирующихся в результате постепенного возмещения физического износа основных средств в стоимостном измерении при одновременном аккумулировании сумм на их воспроизводство по окончании срока полезного использования.

Амортизационные начисления должны накапливаться в амортизационном фонде, величина которого может быть определена по данным бухгалтерского учета. Так считает автор работы [11].

По мнению авторов работы [12], свободное начисление амортизации увеличит инвестиционный потенциал рефинансируемой прибыли посредством перевода ее в амортизационный фонд. А в работе [13] подчеркивается, что амортизация сама по себе не может быть источником накопления основных фондов ни при простом, ни при расширенном воспроизводстве. В свою очередь автор работы [14] считает, что необходимо введение порядка обязательного зачисления амортизационных сумм на специальные депозитные банковские счета без права снятия этих средств собственниками до истечения амортизационного периода основных фондов.

Амортизация - это процесс; тогда амортизационные отчисления являются конкретным воплощением процесса амортизации. Амортизация и амортизационные отчисления тесно взаимосвязаны, но их нельзя отождествлять, отмечают авторы работы [15].

Следует признать, что целостной концепции амортизационной политики в настоящее время в России не существует [16].

Из всех приведенных высказываний, посвященных амортизационным отчислениям, можно выделить несколько пунктов:

- амортизационные отчисления в денежном выражении применяются в бухгалтерском учете предприятий;

- амортизационные отчисления - это перенос стоимости основных средств на готовую продукцию в процессе производства;

- амортизационные отчисления не облагаются налогами;

- амортизационные отчисления уменьшают сумму прибыли предприятий, подлежащую налогообложению, что поощряет внедрение новой техники и передовой технологии;

- амортизационные отчисления направляются в специальный фонд, которым распоряжается предприятие;

- за счет амортизационных отчислений можно отремонтировать оборудование, здания и сооружения, приобрести новую технику.

Любой экономист с легкостью оперирует понятиями «амортизационные отчисления» и «амортизационный фонд», часто не делая между ними большого различия. При этом он будет доказывать, что на амортизационные отчисления можно что-то купить либо отремонтировать, ссылаясь на опыт управления предприятиями в период существования СССР. Экономистам трудно провести черту различия между эпохой СССР и рыночными условиями. Но даже в период существования СССР на амортизационные отчисления ничего нельзя было сделать.

Под термином «амортизационные отчисления» в бухгалтерском учете подразумевают процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг). С точки зрения бухгалтерского учета этот термин наиболее четко выражает смысл работы бухгалтера со стоимостью основных средств. В процессе работы бухгалтер по частям отчисляет стоимость основных средств в затраты по производству продукции.

В большинстве экономических словарей «амортизационные отчисления» - средства в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств.

Термину «фонд» в словарях нет четкого определения. Наиболее часто под ним подразумевают денежные средства предприятия, государства, запасы. Также часто это слово звучит в названиях различных частных и государственных организаций.

Следовательно, амортизационный фонд - это денежные средства предприятия, полученные от амортизации основных средств в процессе производства, на которые можно приобрести материалы и комплектацию для ремонта основных средств.

И тут возникают вопросы. Если амортизационный фонд - это денежные средства, то что такое амортизационные отчисления? Где находится и чему равен амортизационный фонд? Действительно ли стоимость основных средств переносится на изготавливаемый продукт в процессе производства, как гласит существующая теория? В чем правы и где ошибаются авторы различных научных исследований, посвященных амортизационным отчислениям и амортизационному фонду?

Чтобы ответить на эти вопросы, необходимо углубиться в систему бухгалтерского ведения счетов на производстве. Что происходит в системе бухгалтерского учета, лучше всего показать на примерах. Для упрощения все промежуточные бухгалтерские проводки пропущены, а также применялись нетиповые.

Рассмотрим два примера.

Пример № 1. Здесь рассматривается ситуация с производством продукта без применения амортизационных отчислений. Цены -условные.

Допустим, что предприниматель вложил в производство 5 000 ден. ед. Из них 2 000 ден. ед. он вкладывает в приобретение оборудования, различных станков, которые позволят ему дешевле и больше производить ткани из пряжи. А на 2 500 ден. ед. он купит пряжу. На расчет с рабочими он планирует потратить 500 ден. ед.

Следовательно, начальный баланс будет выглядеть так, как это представлено в табл. 1.

Таблица 1. Начальный баланс

| Наименование | Счет | Сумма, ден. ед. |

| Актив | ||

| Основные средства | 01 | 2 000 |

| Материалы | 10 | 2 500 |

| Касса | 50 | 500 |

| Баланс | - | 5 000 |

| Пассив | ||

| Уставный капитал | 80 | 5 000 |

| Прибыль | 99 | - |

| Баланс | - | 5 000 |

Источник: авторская разработка

В строку «Основные средства» вошла стоимость оборудования для производства ткани. Допустим, что ткань продана за 4 000 руб. при затратах на пряжу в 2 500 ден. ед. и зарплату рабочим 500 ден. ед. Следовательно, запись у бухгалтера в главной книге будет выглядеть, как это представлено в табл. 2.

Таблица 2. Запись по счету 90 «Продажи», ден. ед.

| Дебет | Кредит | ||

| К 10 | К 70 | К 99 | Д 50 |

| 2 500 | 500 | 1 000 | 4 000 |

Источник: авторская разработка

Следовательно, при продаже ткани на общую сумму в 4 000 ден. ед. с применением оборудования прибыль выросла и составляет 1 000 ден. ед.

Итоговый бухгалтерский баланс при учете расчета с рабочими до составления баланса примет вид, представленный в табл. 3.

Таблица 3. Итоговый баланс (вариант 1)

| Наименование | Счет | Сумма, ден. ед. |

| Актив | ||

| Основные средства | 01 | 2 000 |

| Материалы | 10 | - |

| Касса | 50 | 4 000 |

| Баланс | - | 6 000 |

| Пассив | ||

| Уставной капитал | 80 | 5 000 |

| Прибыль | 99 | 1 000 |

| Баланс | - | 6 000 |

Источник: авторская разработка

На счете 50 «Касса» в нашем случае отразились финансовые средства в сумме 4 000 ден. ед, которые состоят из стоимости потраченной пряжи - 2 500 ден. ед., зарплаты рабочим - 500 ден. ед. и полученной прибыли - 1 000 ден. ед.

Стоимость оборудования в данном случае не изменилась, поскольку не применялись амортизационные отчисления. Но износ оборудования при этом идет.

Пример № 2. Здесь начальные условия те же, что и в примере № 1. Но применяются амортизационные отчисления на основные средства.

Амортизационные отчисления берем в процентном отношении от стоимости оборудования и вводим их в затраты предприятия по производству продукции. Следовательно, если предположить, что приобретенное оборудование должно прослужить пять лет, а потом подлежит замене, то износ каждый год составит 20% от его стоимости. В нашем случае стоимость оборудования составляет 2 000 ден. ед. Следовательно, исходя из пятилетнего срока службы данного оборудования, сумма амортизационных отчислений каждый год составит 400 ден. ед.

В системе бухгалтерского учета вводим счет 02 «Амортизация основных средств». Следовательно, в главной книге появились записи, представленные в табл. 4.

Таблица 4. Записи по счетам 01 «Основные средства», 02 «Амортизация основных средств», 90 «Продажи», ден. ед.

| Счет 01 | Счет 02 | Счет 90 | ||||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| К 02 | К 10 | К 70 | К 99 | Д 50 | ||||

| 2 000 | - | - | 400 | 400 | 2 500 | 500 | 600 | 4 000 |

Источник: авторская разработка

Для удобства понимания всего последующего бухгалтерского процесса здесь показаны счета, которыми оперирует бухгалтер. Счет 01 - это счет ведения стоимости основных средств. В нашем случае это оборудование на сумму 2 000 ден. ед. Счет 02 - вновь введенный бухгалтерский счет по ведению амортизационных отчислений основных средств в процессе производства. В нашем случае бухгалтер сделал двойную запись «Д 90 / К 02 - 400 ден. ед. - амортизационные отчисления оборудования за отчетный период производственного процесса». Учитывая то, что процент амортизационных отчислений оборудования берется, как правило, в течение года, будем считать, что произвели данную продукцию тоже в течение года. Следовательно, с одной стороны, бухгалтер занес процент амортизационных отчислений оборудования в сумме 400 ден. ед. на кредит счета 02, с другой стороны, ввел данную сумму в затраты по производству товара, дебет счета 90. Следовательно, прибыль от производства продукции, которая отражается в столбце «К 99», уменьшилась с 1 000 до 600 ден. ед. Но возникает вопрос, где отразились пропавшие в результате этого действия деньги? Ведь как уже отмечалось, прибыль высчитывается в последнюю очередь как разность между полученной выручкой и затратами на производство продукции. А в затраты стали входить амортизационные отчисления, что привело к снижению суммы полученной прибыли.

Далее бухгалтер перед сведением баланса делает проводку Д 02 / К 01 - 400 ден. ед. Следовательно, он тем самым закрывает счет 02 «Амортизация основных средств». В последующем бухгалтер от стоимости основного оборудования, которое числится по дебету счета 01 (в нашем случае оно стоит 2 000 ден. ед.), вычитает сумму амортизационных отчислений основного оборудования, которое числится по кредиту счета 01 (в нашем случае оно равно 400 ден. ед.). В результате этой операции стоимость основного оборудования с учетом амортизационных отчислений составит 1600 ден. ед.

В главной книге перед составлением итогового баланса получаются записи, представленные в табл. 5.

Таблица 5. Записи перед составлением итогового баланса по счетам 01 «Основные средства», 02 «Амортизация основных средств», 90 «Продажи», ден. ед.

| Счет 01 | Счет 02 | Счет 90 | ||||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| К 02 | К 10 | К 70 | К 99 | Д 50 | ||||

| 2 000 | 400 | 400 | 400 | 400 | 2 500 | 500 | 600 | 4 000 |

| 1 600 | - | 0 | 0 | - | - | - | - | - |

Остаточная стоимость оборудования заносится бухгалтером в итоговый баланс (табл. 6).

Таблица 6. Итоговый баланс (вариант 2)

| Наименование | Счет | Сумма, ден. ед. |

| Актив | ||

| Основные средства | 01 | 1 600 |

| Материалы | 10 | - |

| Касса | 50 | 4 000 |

| Баланс | - | 5 600 |

| Пассив | ||

| Уставной капитал | 80 | 5 000 |

| Прибыль | 99 | 600 |

| Баланс | - | 5 600 |

Источник: авторская разработка

Сравнивая данный баланс (табл. 6) с предыдущим (табл. 3), в котором нет амортизационных отчислений, можно заметить, что сумма вырученных средств за произведенный продукт не изменилась. В обоих вариантах по строке «Касса» итоговая сумма - 4 000 ден. ед. Эта сумма состоит из 2 500 ден. ед., которые были затрачены на покупку пряжи, 500 ден. ед. были зарезервированы на оплату труда рабочих, и полученной прибыли - 1 000 ден. ед. Но изменилась при этом стоимость оборудования и уменьшилась видимая часть прибыли, которая подлежит налогообложению со стороны государства, на величину амортизационных отчислений. Мы можем увеличить амортизационные отчисления от стоимости оборудования до 1 000 ден. ед., при этом прибыли видимой, которая подлежит налогообложению, совсем не окажется. Можно посчитать, что оборудование полностью амортизировалось при работе, тогда главная книга и баланс покажут убыток предприятия.

Для учредителей и акционеров отчет о деятельности компании составлялся на основе данных из главной бухгалтерской книги.

Сама теория переноса стоимости основных средств на готовую продукцию в процессе производства произошла под влиянием взглядов К. Маркса на этот вопрос. «Подобно всякой другой составной части постоянного капитала, машины не создают никакой стоимости, но переносят свою собственную стоимость на продукт, для производства которого они служат. Поскольку они имеют стоимость и поскольку поэтому переносят стоимость на продукт, они образуют составную часть стоимости последнего. Вместо того чтобы удешевлять его, они удорожают его соответственно своей собственной стоимости» [8].

Все хорошо знают формулу стоимости по Марксу:

c + v + m = z,

где c - постоянный капитал.

В формуле в состав c вошли стоимость материалов и комплектующие для производства продукции, оплата за топливо, а также износ стоимости основных средств (амортизация). Хотя сам Маркс в состав постоянного капитала относил затраты на основные средства. Видимо, формула родилась под воздействием отчетов для акционеров, которые изучал Маркс. В них уже входили амортизационные отчисления.

По нашему мнению, амортизационные отчисления - комплексное мнимое число с нулевой вещественной частью, задачей которых было скрыть часть прибыли от акционеров. Амортизационные отчисления были введены в систему бухучета в начале XIX в., когда акционеры требовали дивидендов, а исполнительная дирекция стремилась ограничить выплаты. В связи с этим в уставы обществ были введены требования непременного начисления амортизации, чтобы за счет амортизационных отчислений можно было производить ремонт железных дорог и оборудования, что ограничивало выплаты по дивидендам [17].

Вполне вероятно, что экономист, который ввел в бухучет комплексное мнимое число, и назвал его амортизационными отчислениями. Ведь истоки этого слова - от средневекового латинского amortisatio — погашение (ad - к, в направлении + mors - смерть). Дословно -действия в направлении к смерти, к уничтожению. С введением амортизационных отчислений происходит погашение (сокрытие) части прибыли от акционеров [18].

Чтобы показать, с одной стороны, уменьшение стоимости основных средств под влиянием износа с помощью амортизационных отчислений, а с другой - амортизационный фонд, часть прибыли предприятий, необходимо создать систему уравнений из двух частей.

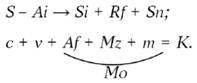

В общем виде внутрипроизводственный процесс при производстве продукции и получении прибыли можно выразить так [20]:

По нашему мнению, внутрипроизводственный процесс при производстве продукции и получении прибыли необходимо выражать системой из двух уравнений, хотя верхняя запись уже не похожа на уравнение, поскольку всегда может возникнуть неравенство между двумя частями уравнения.

В верхнем уравнении показано, что в процессе производства происходит износ основных средств, первоначальной стоимостью S на величину начисленных амортизационных отчислений Ai. В результате в конце отчетного периода остаточная стоимость равна Si. Но в то же время остаточную стоимость основных средств необходимо увеличить на величину Rf - сумму денежных средств, которые предприятие вынуждено было потратить на текущий ремонт, капитальный и реновацию основных средств. В настоящее время многие виды ремонта основных средств списываются в затраты на производство продукции, что совершенно неверно. Если ремонтники занимались ремонтом станка, ставили на него новые детали либо восстанавливали изношенные старые, то происходит удорожание стоимости основных средств на величину стоимости затрат на ремонт, а не увеличение стоимости выпускаемой продукции. Величина остаточной стоимости основных средств возрастает на Sn -стоимость вновь введенных в эксплуатацию зданий, сооружений и нового оборудования, если такое происходило в отчетном периоде.

В нижнем уравнении показан процесс получения продукции и прибыли. В нем с - затраты на производство продукции. В них входит стоимость сырья, комплектации, материалов, стоимость электроэнергии и т.п. Мы считаем, что в затраты на производство получаемого продукта должны входить только те материалы, комплектующие, электроэнергия, тепло и другие составляющие, из которых непосредственно изготавливается продукт.

В фонд оплаты труда v должны входить затраты на оплату труда рабочих и служащих, непосредственно занятых на производстве продукции, и частично - оплата труда руководителей. Оплата труда ремонтников должна отражаться за счет общей прибыли, полученной при производстве продукции. Своими высокими зарплатами топ-менеджеры различных предприятий довольно часто снижают размер прибыли m, полученной предприятием.

Величина амортизационного фонда Af в формуле равна начисленной амортизации Ai, поскольку сегодня всеми бухгалтерами используется система двойной записи.

В уравнении Мо - общая прибыль, полученная предприятием; m - налогооблагаемая прибыль предприятия; Mz - прибыль предприятия, которая используется им на свои нужды. В настоящее время законодательством в затраты на производство продукции относится довольно большая часть расходов предприятия, начиная от канцелярских расходов до научных исследований и расходов на освоение новых месторождений. В прибыль Mz мы включили также все налоги, прямые и косвенные, которые платит предприятие, включая НДС и налог с продаж.

По нашему мнению, К - стоимость вновь полученного продукта - и есть его себестоимость. В себестоимость необходимо включать все косвенные налоги, поскольку они независимо от происхождения платятся из добавленной стоимости, заработную плату плюс прибыль. Говорить о том, что НДС и налог с продаж оплачивает покупатель, крайне недальновидно. Это похоже на позицию страуса, который в минуту опасности прячет голову в песок. С технической точки зрения с помощью двойной записи из себестоимости можно вывести любые налоги, но это совершенно не означает что их оплачивает покупатель. В любом случает предприятие оплачивает их из своих денежных средств.

Налог на покупателя существует только один - налог с оборота. Но он существует только в искусственной экономике, которая была в СССР [18].

Через амортизационный фонд происходит возврат капитала в составе общей прибыли предприятия, который был вложен собственником в основные средства. Учитывая, что сегодня он никем не изымается из обращения, поскольку невидим, то амортизационный фонд служит одновременно фондом накопления в составе общей прибыли предприятия.

Как видно из приведенного уравнения, любому экономисту трудно будет сказать, что предприятие нерентабельно в случае отсутствия прибыли m, так как у любого крупного предприятия имеется прибыль в виде амортизационного фонда, которая зачастую может превосходить по размеру прибыль m.

Авторы работы [10] приводят данные в таблице об инвестициях в основной капитал в Российской Федерации с разбивкой по источникам финансирования со ссылкой на данные Росстата. В числе источников финансирования значатся прибыль (фонд накопления), амортизация и привлеченные средства. Но как правильно пишут все авторы исследований, сначала надо показать всем амортизационный фонд, а затем создать отчетность, в которой будет отражено, откуда берутся деньги предприятием на капитальный ремонт, обновление основных фондов и строительство новых предприятий. Без такой отчетности данные Росстата берутся с потолка.

Ответ на вопрос: почему все российские экономисты с легкостью смешивают между собой понятия амортизационных отчислений, на которые нельзя ничего купить, с амортизационным фондом, а авторы многих исследований предлагают снова ввести сч. 87 «Амортизационный фонд» и создать отдельный расчетный счет, находится в статье [6]. Авторы этой работы пишут: амортизационные отчисления на капитальный ремонт составляли целевой фонд предприятия и расходовались как на капитальный ремонт, так и на модернизацию основных средств, включая приобретение деталей и узлов. При этом в инструктивных материалах по ведению бухгалтерского учета трактовалось, что средства амортизационных отчислений предприятия хранили в банке на особом счете, определяемом соответствующим министерством по согласованию с Госбанком СССР.

Как известно, амортизационные отчисления по своей сути представляют часть первоначальной (восстановительной) стоимости основных средств, ежемесячно относимую на формирование производственной себестоимости продукции (выполненных работ, услуг) или на расходы по продаже. Начисление их в текущем бухгалтерском учете производилось корреспонденцией:

- Д-т сч. по учету затрат

- К-т сч. «Амортизационный фонд».

Она не обусловливает ни движения денежных средств, ни их появления.

В то же время под хранением средств амортизационных отчислений в банке в социалистический период понимали факт перечисления предприятиями в текущем месяце денежных средств с расчетного счета на особый счет в учреждения Госбанка СССР в размере начисленных амортизационных отчислений в прошлом месяце. Тем самым предприятия резервировали денежные средства на осуществление капитального ремонта из поступающей на расчетный счет выручки от продажи продукции (выполненных работ, услуг). Данный факт в бухгалтерском учете регистрировался проводкой, отражающей перечисление средств с одного денежного счета на другой:

- Д-т сч. «Прочие счета в банках», субсчет «Особый счет по капитальному ремонту»

- К-т сч. «Расчетный счет».

Мы считаем, что, если бы сч. 87 назвали «Износ основных средств», а счет в банке -«Амортизационный фонд», тогда было бы меньше путаницы и споров.

Авторы исследований [1-3] и многие другие считают нужным показывать амортизационный фонд отдельно. При этом предлагают вводить отдельные расчетные счета в банках.

Это делать совсем необязательно. Для информации менеджеров и экономистов не стоит открывать новый расчетный счет в банке. Как показано в табл. 6, общая прибыль, полученная предприятием, амортизационный фонд плюс налогооблагаемая прибыль скапливаются на счетах 51 «Расчетный счет» и 50 «Касса», если предприятие получает основную выручку через кассу. Следовательно, достаточно обязать всех бухгалтеров предприятий различных форм собственности в главной книге разбить расчетный счет на два субсчета, назовем их «Текущий» и «Амортизационный фонд». На «Текущий» субсчет будут приходить все денежные средства, а на субсчет «Амортизационный фонд» бухгалтер своими внутренними проводками будет перечислять денежные средства в размере, равном сумме начисленной амортизации с «Текущего» субсчета:

- Д-т сч. «Расчетный счет», субсчет «Амортизационный фонд»

- К-т сч. «Расчетный счет», субсчет «Текущий счет».

В результате картина баланса не нарушается. Но если в балансе также завести субсчет расчетного счета «Амортизационный фонд» и в других отчетных документах, то все экономисты и менеджеры, в том числе и бухгалтеры, будут видеть выделенную прибыль, которая сегодня не облагается налогом на прибыль, в виде амортизационного фонда. В принципе, бухгалтер при желании сам может это сделать, не дожидаясь выхода руководящих документов. Но весь вопрос в том, надо ли ему это. Ведь деньги могут закончиться на текущем счете - и тогда проводки по переводу денег надо делать с «Амортизационного фонда».

Но показ необлагаемой части прибыли в виде «Амортизационного фонда», которая сейчас невидима и находится в составе оборотных средств предприятия, не решит проблемы направления денег из амортизационного фонда на какие-либо цели. Амортизационный фонд - фонд возврата вложенного капитала собственником в основные средства. И право частного собственника использовать данную часть прибыли на любые цели.

Любой грамотный экономист может самостоятельно определить размер амортизационного фонда того или иного предприятия по бухгалтерским отчетам и МСФО. Многие фирмы расшифровывают результаты своей деятельности довольно подробно. Часто публикуют отчеты по износу основных средств.

В отчетах МСФО в разделе «Затраты на производство продукции» есть строка «Амортизационные отчисления (амортизация)». В отчетах МСФО иностранных фирм - строка Depreciation and amortization. Сумма в этой строке и есть амортизационный фонд, который находится в оборотных средствах предприятия. Сложив амортизационный фонд с прибылью предприятия до налогообложения, экономист получит общую прибыль. Правда, картина будет не совсем точной, поскольку в общую сумму амортизационных отчислений сегодня включают амортизацию нематериальных активов, чего, по нашему мнению, нельзя делать, плюс к этому - в отчетах МСФО довольно часто неточно показывают прибыль фирмы до и после налогообложения.

Но в то же время, видимо, правы авторы работ [1, 2, 5] и многие другие, кто предлагает ввести налоги на амортизационный фонд, если он используется не по назначению. Не секрет, что многие предприниматели являются владельцами нескольких фирм. За одной из фирм числятся все основные средства и оборудование, другие - ведут производственную деятельность и платят арендную плату за использование основных средств. Довольно много предпринимателей, которые, построив здание под магазины или офисы, затем сдают их в аренду. И как быть в этом случае, если вся полученная прибыль данной фирмой будет равна амортизационному фонду? Ведь предприниматель в данном случае не будет платить никаких налогов на прибыль.

Но запрещать предприятиям использовать средства амортизационного фонда тоже нельзя. Так возникает вопрос: где взять оборотные средства для работы предприятия, если их не хватает?

Авторов некоторых публикаций (см., например, работу [6]) удивляет, что в СССР руководителей государственных предприятий заставляли в первую очередь закрывать деньгами счет «Прочие счета в банках», субсчет «Особый счет по капитальному ремонту», не давали ими распоряжаться по своему усмотрению.

Мы считаем абсолютно правильным решение Минфина СССР, который требовал от руководителей предприятий в первую очередь закрывать денежными средствами банковский счет «Прочие счета в банках», субсчет «Особый счет по капитальному ремонту», поскольку на данном счете отражалась прибыль предприятия (амортизационный фонд), которую бухгалтер не видел. На основном счете оставалась прибыль, начисленная бухгалтером, которая совпадала с видимой прибылью предприятия. Сумма на банковском счете «Особый счет по капитальному ремонту» должна равняться сумме амортизационных отчислений на сч. 87 «Амортизационный фонд».

Судя по высказываниям ряда авторов, они ратуют за свободу государственных предприятий и выступают против руководства государством своими собственными предприятиями. Странно только, почему они не предлагают частным собственникам бросить свои предприятия на произвол судьбы и выживание в рыночных отношениях, а самим сидеть сложа руки. Но собственники вряд ли поймут их.

Наша точка зрения на эту проблему совершенно противоположная. В экономике любой страны есть частная собственность, государственная и смешанная.

При этом все признают, что собственник предприятия имеет полное право выпускать ту продукцию, которую сочтет нужной. Ни один экономист не может оспорить тот факт, что капиталист также стремится к плановому выпуску своей продукции, поскольку планирует сбыть ее на рынке и получить за это деньги. Если у собственника или акционеров несколько предприятий, то ими руководят управляющие, которые отчитываются о своей деятельности перед собственниками предприятий. При этом управляющие не имеют права самостоятельно распоряжаться полученной прибылью предприятий. Решение об использовании полученной прибыли - в руках собственников предприятий. Только собственники принимают решение, на что и как использовать полученную прибыль. Только собственники принимают решение о привлечении дополнительных финансовых средств на дальнейшее развитие своего бизнеса в виде займов от банка, увеличении количества акций с дальнейшей их продажей.

Государство точно такой же собственник по отношению к государственным и муниципальным предприятиям различных отраслей промышленности. И как всякий собственник, государство имеет полное право требовать от управляющих финансовый отчет о деятельности предприятия. Вышестоящие органы государственной власти, перед которыми отчитываются управляющие государственных предприятий, необходимо воспринимать как топ-менеджеров в акционерном обществе, которые отвечают за деятельность этих предприятий перед акционерами.

Государство, как всякий собственник, обязано вкладывать финансовые средства в развитие своих предприятий либо из бюджетных средств, либо кредитуя из государственного банка без процентов. Для этого под контролем правительства находятся Центральный банк Российской Федерации и ряд других государственных банков, которые могут выдавать ссуды государственным предприятиям без процентов. Здесь можно провести полную аналогию с капиталистом, который вкладывает свои собственные финансовые средства в развитие предприятия и не требует с него никаких процентов за пользование своими деньгами, поскольку все вложенные средства возвращаются через прибыль. Государство как собственник имеет полное право забрать часть прибыли, полученной государственным предприятием, и направить ее на другие цели (например, строительство нового предприятия). Государство имеет полное право даже в рыночных условиях отказаться от взимания любых налогов со своих предприятий, поскольку любой налог, прямой или косвенный, - это часть добавленной стоимости продукта (услуг), заработная плата плюс прибыль. И точно так же государство имеет полное право выпускать согласно плану продукцию своих предприятий, если уверено в ее сбыте. Плановое ведение хозяйственной деятельности и стихийное, рыночное - две стороны одной экономики.

Совершенно по-другому необходимо ставить данный вопрос по отношению к государственным предприятиям и акционерным обществам с долевым участием государства. В данном случае государство как собственник имеет полное право забрать свою часть прибыли на другие цели. Но сегодня вся проблема в том, что государство как собственник не управляет своими предприятиями, как это делали в СССР.

Экономисты СССР достигли самого высокого уровня управления госпредприятиями в 1930-е гг., создав на их базе искусственную безналоговую экономическую систему с применением налога с оборота. Ее мощь превосходила на старте классическую капиталистическую в 7-8 раз. Это позволило решить практически все задачи, стоящие перед СССР. ВВП СССР по итогам первой пятилетки можно оценить в интервале 250400% к 1928 г., а за неполные три первых пятилетки - 1 200-2 000% [18].

По нашему мнению, ВВП России составляет сейчас 15-20% от ВВП России 1990 г., а может, и меньше, смотря как считать.

Таким образом, по итогам нашего исследования можно сделать следующие выводы.

Амортизационные отчисления в системе бухгалтерского учета представляют собой комплексное мнимое число. На амортизационные отчисления нельзя ничего купить либо сделать.

Амортизационный фонд действительно существует, как и предполагал К. Маркс, у всех предприятий и организаций, которые применяют амортизационные отчисления со стоимости основных средств. Амортизационный фонд — часть прибыли предприятия, которую можно считать возвратом вложенного капитала в основные средства и в то же время фондом накопления.

Переноса стоимости основных средств в процессе изготовления продукции, как показало исследование, не происходит.

Внутрихозяйственный процесс, который происходит на предприятии при изготовлении продукции, необходимо описывать системой уравнений: в одной строке - стоимость основных средств, которая изменяется в процессе производства, ремонта и реконструкции, во второй - сам процесс изготовления продукции и получения прибыли.

Система бухучета была создана Л. Пачоли только для простейших торговых операций без учета стоимости основных средств. Система бухучета и отчет МСФО не дают правильной картины получения общей прибыли предприятием и ее распределения. Необходимо изменить нынешнюю форму МСФО на другую, как показано в книге [18]. Тогда все будут видеть величину амортизационного фонда и полученной прибыли для налогообложения.

Список литературы

1. Едронова В.Н., Гарахина И.В. Комплексный метод оценки амортизационных отчислений и контроль за их целевым использованием // Экономический анализ: теория и практика. 2008. № 12. С. 8-12. URL: https://cyberleninka.ru/article/v/kompleksnyy-metod-otsenki-amortizatsionnyh-otchisleniy-i-kontrol-za-ih-tselevym-ispolzovaniem

2. Кутер М.И., Кузнецов А.В., Мамедов Р.И. Современный взгляд на концепции амортизации // Экономический анализ: теория и практика. 2008. № 24. С. 2-11. URL: https://cyberleninka.rU/article/v/sovremennyy-vzglyad-na-kontseptsii-amortizatsii

3. Плотников В.С., Пахомов А.С. «Резерв» на восстановление стоимости основных средств // Международный бухгалтерский учет. 2014. № 8. С. 2-7. URL: https://cyberleninka.ru/article/v/rezerv-na-vosstanovlenie-stoimosti-osnovnyh-sredstv

4. Даниленков В.Л. Еще раз к вопросу об амортизационных отчислениях // Балтийский экономический журнал. 2014. № 2. С. 126-131.

5. Соколов М.М. Амортизационная политика в США и России // Экономические системы. 2012. № 2. С. 19-21.

6. Гордеева Г.П., Плотникова Н.Г., Злобин А.М. Проблемные аспекты механизма использования амортизационных отчислений в качестве источника воспроизводства // Финансы и кредит. 2014. № 37. С. 23-31. URL: https://cyberleninka.ru/article/v/problemnye-aspekty-mehanizma-ispolzovaniya-amortizatsionnyh-otchisleniy-v-kachestve-istochnika-vosproizvodstva

7. Маркс К., Энгельс Ф. Сочинения. М.: Издательство политической литературы, 1955-1974. Т. 23, 24.

8. Слабинский Д.В. Амортизация как форма возмещения авансированного капитала // Белгородский экономический вестник. 2011. № 3. С. 68-76.

9. Бабенко М.А. Механизм совершенствования государственной амортизационной политики в контексте модернизации российской экономики // Финансы и кредит. 2014. № 25. С. 16-25. URL: https://cyberleninka.ru/article/n/mehanizm-sovershenstvovaniya-gosudarstvennoy-amortizatsionnoy-politiki-v-kontekste-modernizatsii-rossiyskoy-ekonomiki

10. Фиапшев А.Б., Фиапшева Н.М., Бекшоков Т.В. Амортизационная политика организаций на современном этапе // Международный бухгалтерский учет. 2014. № 11. С. 13-20. URL: https://cyberleninka.ru/article/v/amortizatsionnaya-politika-organizatsiy-na-sovremennom-etape

11. Клейман А.В. Актуальные вопросы управления основным капиталом на предприятиях РФ // Фундаментальные исследования. 2014. № 5. Ч. 2. С. 308-313. URL: https://fundamental-research.ru/ru/article/view?id=33870

12. Березина И.В., Семенюк Т.В. Амортизационная политика для субъектов хозяйствования Российской Федерации: за и против, направления развития // Экономика и управление: теория и практика. 2016. Т. 2. № 1. С. 44-55.

13. Гудкова В.В. Амортизация как источник собственных средств организации // Актуальные вопросы экономических наук. 2009. № 4. С. 114-116.

14. Татынов С.И. Амортизационные отчисления как источник реального финансирования модернизации промышленности // Экономика региона. 2011. № 2. С. 232-235.

15. Веретенникова О.Б., Бикметова З.М. Амортизационные отчисления как форма собственных источников финансирования инвестиций // Известия УрГЭУ. 2011. № 6. С. 41-44.

16. Малов В.А., Парышева Е.Ю. Амортизационные отчисления как составляющая инвестиционных ресурсов // Экономика железных дорог. 2013. № 10. С. 27-39.

17. Соколов Я.В., Соколов В.Я. История бухгалтерского учета. М.: Финансы и статистика, 2004. 272 с.

18. Григорьев А.П. Социализм. Экономика без налогов. М.: Библио-Глобус, 2017. 536 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ