всё о финансовом анализе

+7(902) 40-84-700

Анализ бухгалтерской прибыли предприятия

Николаева Ирина Юрьевна

студент

Владивостокский государственный университет экономики и сервиса

690014, Россия, Владивосток, ул. Гоголя, 41,

Карельский научный журнал

№3 (24), Т.7, 2018

Аннотация. Прибыль - это показатель, который наиболее полно отражает эффективность производства, объем и качество производимой продукции, состояние производительности труда, уровень себестоимости. В то же время прибыль оказывает стимулирующее влияние на усиление коммерческих расчетов, усиление производства в любой форме собственности. Компетентное, эффективное управление формированием прибыли, ее распределение и использование предусматривают построение соответствующих организационно-методических систем для обеспечения этого управления на предприятии, знание основных механизмов формирования прибыли, принципы ее распределения. Следует иметь в виду, что каждый цикл распределения прибыли отчетного периода одновременно является процессом обеспечения эффективных условий его формирования в предстоящий период, реализации стратегических целей развития предприятия. В свою очередь увеличение прибыли производителей увеличивает, в свою очередь, получение в бюджете страны налога на прибыль, который при предоставлении государству финансовых ресурсов имеет одну из основных ценностей. Таким образом, анализ бухгалтерской прибыли на предприятии очень важен и имеет большое значение в условиях глубоких экономических преобразований в финансовом и налоговом секторах экономики. В статье представлено понятие бухгалтерской прибыли, показана необходимость ее анализа, который проведен на примере предприятия. В результате чего выявлены слабые стороны в деятельности и предложены пути увеличения бухгалтерской прибыли.

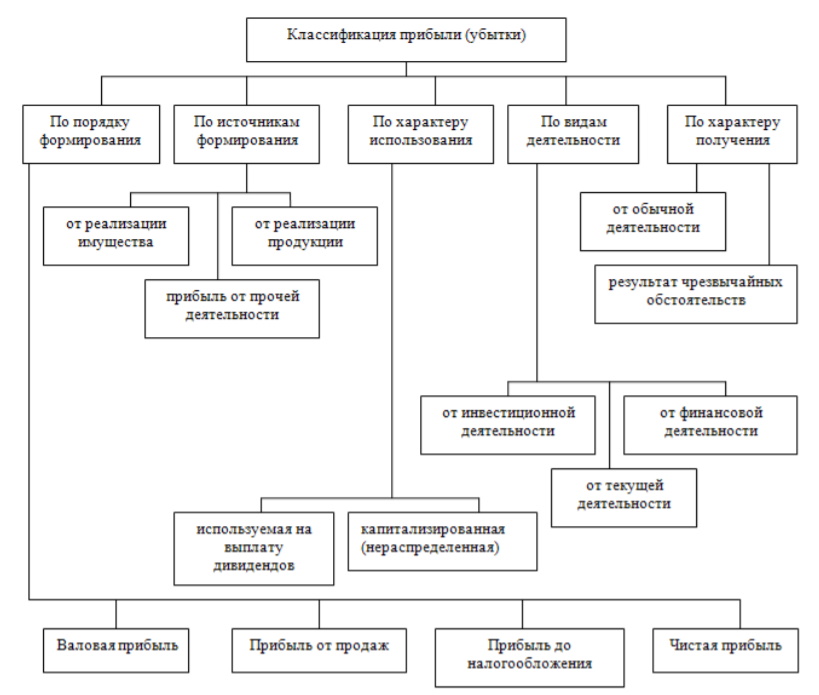

В настоящее время, как отмечается многими исследователями (Ю.Ю. Сусловой [1], Н.А. Казаковой [2], С.Д. Ильенковой [3], Н.Л. Зайцевой [4], Е.Б. Герасимовой [5], Н.А. Лумповым [6] и др. [7-9]), прибыль является основным показателем финансовой деятельности любого предприятия, отражающим чистый доход организации, который был создан в процессе его деятельности как главный источник самофинансирования дальнейшего развития. Нехватка прибыли служит основной предпосылкой для предстоящего банкротства, что и подтверждает актуальность ее анализа. Прибыль предприятия классифицируется на различные виды, представлено на рисунке 1, что свидетельствует о значительной разнообразии данного понятия. Имеет большое значение отражение бухгалтерской прибыли в системе учета и отчетности, так как это позволяет отражать зависимость ряда финансовых показателей, происходит информационная важность, при этом требуется оценка и расчет [10].

Рисунок 1 – Классификация прибыли

* Составлено автором

Критики концепции учета привели к определенным практическим положениям: во-первых, учет прибыли должен иметь четкую формулировку, которая еще не находится в нормативных документах; во-вторых, расчет бухгалтерской прибыли и ее отражение в отчетности требует серьезную теоретическую основу; в-третьих, в основе общепринятой практики бухгалтерского учета не применяется последовательная оценка прибыли отчетного периода различных организаций; в-четвертых, величина прибыли зависит от изменения цен; в-пятых, учетная доходность не всегда полезна при принятии инвестиционных решений [11]. Имеются определенные трудности при применении оценки прибыли, в результате разработки принципа начисления в отношении прибыли, при замене индикатора прибыли другими экономическими показателями в условиях принятия решений собственниками и т. д. [12].

Бухгалтерская прибыль выполняет три определённые функции:

- воспроизводственная функция (то есть улучшение результатов посредством увеличения доходов и понижением издержек);

- функция контроля (как самый основной показатель эффективности предприятия), является важным источником накопления доходов госбюджета; функция стимулирующая - направляет к постоянному прогрессу во всех сферах деятельности данного предприятия [13].

Показатель бухгалтерская прибыль имеет и определённые недостатки. Например, сложно сформулировать однозначно понятие бухгалтерская прибыль; из-за различных методов определения прибыли, показатели на разных предприятиях могут быть просто несопоставимы; и также в связи с постоянными колебаниями цен из-за инфляции, трудно сопоставить данные по показателям, которые были рассчитаны в разных отчётных периодах [14].

Таким образом, анализ прибыли позволяет наиболее точно оценить хозяйственную и финансовую деятельность предприятия. Существуют различные методики анализа конечных результатов, на основании которых можно принимать решения относительно будущей стратегии существования фирмы, осуществлять взаимодействие с контрагентами.

Отчет о финансовых результатах организации является основным источником информации, применяемый в качестве базы для анализа прибыли и рентабельности. Его структура выполнена таким образом, что отдельно отражены доходы и расходы в различных областях деятельности организации [15].

В разделе 1 «Доходы и расходы по обычной деятельности» содержится информация о доходах, расходах и прибыли, которые получены в результате основной деятельности, например, при производстве и продаже продукции, товаров, работ, услуг.

Доходы от продажи товаров, продукции, работ и услуг, являющиеся основным видом дохода организации, используются для создания информационной базы для анализа и оценки таких ключевых показателей эффективности, как оборот активов, средняя продолжительность погашения дебиторской задолженности и кредиторская задолженность, материальный вклад, интенсивность затрат (в том числе по отдельным статьям расходов, которые составляют себестоимость продукции и реализации продукции) и т. д. [16].

Наличие валовой прибыли в отчете, рассчитанной как разница между выручкой от реализации и стоимостью проданных товаров, продуктов, работ, услуг, позволяет определить, покрывает ли доход себестоимость продукции, или же основная деятельность первоначально вызывает убытки.

Второй раздел отчета содержит информацию о прочих доходах и расходах. Данные показатели дают характеристику о деятельности предприятия, которая не связана с основной, то есть доходы и расходы в результате участия в деятельности других организаций, совместных предприятий, переоценки активов, процентов, полученных и выплаченных по различным финансовым инструментам и т. д. [17].

Чистая (нераспределенная) прибыль представляет собой конечный показатель деятельности за отчетный период. За счет чистой прибыли по решению собственников происходит выплата дивидендов, создаются резервные и другие фондов, либо она может направляться на материальное стимулирование сотрудников. По результатам всех выплат, в результате, если прибыль остается, то она подлежит реинвестируется в дальнейшую деятельность, что способствует росту капитала организации [18].

Анализ бухгалтерской прибыли АО «Дробильно-сортировочный завод» (АО «ДСЗ») по укрупненным показателям представлен в таблице 1.

Таблица 1. Анализ бухгалтерской прибыли АО «ДСЗ», 2016-2017 гг.

| Показатель | 2016 | 2017 | Изменение | |

| тыс. руб. | % | |||

| Прибыль от продаж (убыток) | -79790 | -27318 | 52472 | 34,2 |

| Прибыль от прочей деятельности | 92691 | 103354 | 10663 | 111,5 |

| Прибыль до налогообложения | 12901 | 76037 | 63136 | 589,4 |

* Составлено ав тором по данным Отчета о финансовых результатах АО «ДСЗ»

Анализ прибыли от продаж показал, что предприятие по основной деятельности имело убыток, но в 2017 г. по сравнению с 2016 г. сумма убытков от продажи уменьшилась на 52 472 тыс. руб. или на 65,8 % из-за увеличения выручки от реализации, сокращения себестоимости. Стоимость прибыли от прочих видов деятельности увеличилась из-за увеличения доходов от прочей деятельности. Сумма прибыли до налогообложения увеличилась в 5 раз, в связи с увеличением суммы прибыли от прочей деятельности и прибыли от продаж.

Причины изменения бухгалтерской прибыли можно выявить, проведя факторный анализ [19], результаты которого обобщены в таблице 2.

Таблица 2. Сводная таблица влияния факторов на бухгалтерскую прибыль, 2016-2017 гг., в тыс. руб.

| Показатели - факторы | 2016 | 2017 |

| Изменение цен | +7729,5 | +18954,9 |

| Количество продукции | -96950,5 | +104525,1 |

| Коммерческие расходы | +66062 | -71091 |

| Управленческие расходы | +2932 | +84 |

| Проценты к получению | +8516 | -239 |

| Проценты к уплате | 0 | -448 |

| Прочие доходы | -446834 | +70953 |

| Прочие расходы | +110355 | -59603 |

| Совокупное влияние факторов | -194317 | +63136 |

* Рассчитано автором по данням Отчета о финансовых результатах АО «ДСЗ»

Таким образом, согласно данным таблицы 2 можно отметить, что на рост бухгалтерской прибыли в 2017 г. наибольшее влияние оказали количество продукции и рост прочих доходов. На снижение прибыли в 2017 г. наибольшее влияние оказали коммерческие расходы.

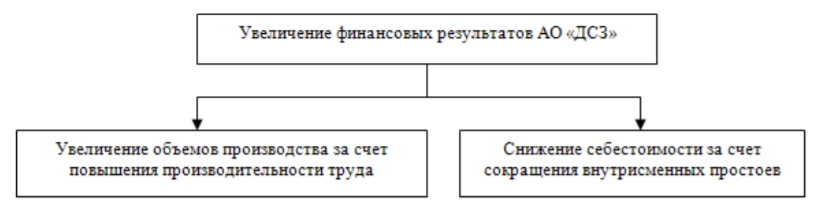

Для повышения финансовых результатов деятельности АО «ДСЗ» существует несколько направлений, представлено на рисунке 2.

Рисунок 2 – Резервы повышения финансовых результатов АО «ДСЗ»

* Составлено автором

Внутренние потери рабочего времени в ОАО «ДСЗ» в среднем составляет 25 мин. Сокращая время простоя благодаря лучшей организации труда, можно увеличить объем производства и, соответственно, увеличить прибыль предприятия [20]. Исходными данными для расчета производительности труда в связи с уменьшением потерь в течение всего рабочего времени приведены в таблице 3.

Таблица 3. Исходные данные для расчета производительности труда за счет сокращения внутрисменных потерь рабочего времени

| Показатели | Величина показателя за 2017 г. |

| Выручка, тыс. р. | 356225 |

| Численность ППП | 217 |

| Производительность труда, тыс. руб. | 1641,6 |

| Потери рабочего времени, мин. | 25 |

| Продолжительность смены, ч. | 8,0 |

* Составлено автором

Производительность труда зависима от фонда рабочего времени, соответственно рост производительности прямо пропорционален росту фонда рабочего времени в среднем на одного работника [21]. Увеличение производительности труда на 5% в связи с уменьшением потерь в течение всего рабочего времени позволит предпри ятию увеличить объем производства на 19551 тыс. руб., а также сократятся убытки в размере 1499 тыс. руб.

Резервы роста прибыли ОАО «ДСЗ» в связи с сокращением времени простоя представлен в таблице 4.

Таблица 4. Расчет увеличения резервов прибыли и рентабельности АО «ДСЗ»

| Показатели | Факт 2017 г. | Увеличение объемов производства на 5,49% | Отклонение прогноза от факта |

| Выручка, тыс. руб. | 356225 | 375778 | 19551 |

| Прибыль (убыток) от продаж, тыс.руб. | -27318 | -25819 | -1499 |

Таким образом, за счет сокращения простоев предприятие увеличит производительность труда, в связи с чем объем производства увеличится, что приведет к снижению потерь предприятия на 1499 тыс. руб.

Прибыль имеет решающее значение для стимулирования повышения эффективности производства, повышая материальные стимулы для сотрудников для достижения высокой производительности своего предприятия. Прибыль означает превышение полученных доходов над расходами, связанными с деятельностью предприятия. Выбирая способ роста прибыли они сосредоточены главным образом на внутренних факторах, которые влияют на размер прибыли.

Список литературы:

1. Суслова Ю.Ю. Прибыль предприятия: учеб. пособие. Красноярск: Сиб. федер. ун-т, 2014. - 120 с.

2. Казакова Н.А. Экономический анализ: учебник. М.: ИНФРА-М, 2015. 343 с.

3. Ильенкова С.Д. Факторный индексный анализ финансовых показателей фирмы // Финансы. 2017. № 7. С. 56-58.

4. Зайцев Н.Л. Экономика, организация и управление предприятием. М.: ИНФРА-М, 2014. 532 с.

5. Герасимова Е.Б. Экономический анализ: Задания, ситуации, руководство по решению. М.: Форум, 2015. 176 с.

6. Лумпов Н.А. Формула прибыли и ее применение при распределении постоянных расходов // Финансовый менеджмент. 2015. № 5. С. 14-26.

7. Шнайдер О.В., Абрамова Н.С. Теоретические аспекты анализа поведения затрат и взаимосвязи затрат, оборота и прибыли // Азимут научных исследований: экономика и управление. 2014. № 3 (8). С. 111-114.

8. Михалёнок Н.О., Николаева М.Ю. Взаимосвязь показателей эффективности использования ресурсов организации с объёмом товарной продукции и прибылью // Вестник НГИЭИ. 2015. № 3 (46). С. 65-69.

9. Полещук Т.А., Когай К.Д. Разработка направлений по повышению эффективности системы формирования и использования прибыли (на примере ФГУП «Дальневосточное») // Азимут научных исследований: экономика и управление. 2017. Т. 6. № 4 (21). С. 108-111.

10. Александров О.А. Экономический анализ: учебное пособие. М.: ИНФРА-М, 2016. 288 с.

11. Чуев И.Н. Комплексный экономический анализ финансово-хозяйственной деятельности: учебное пособие. М.: Дашков и Ко, 2013. 384 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. М.: ИНФРА-М, 2014. 425 с.

13. Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): учебное пособие. М.: НИЦ ИНФРА-М, 2013. 320 с.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа деловой активности и большого количества финансово-экономических коэффициентов.

14. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. М.: ИНФРА-М, 2015. 366 с.

15. Зубкова О.В. Максимизация рентабельности и максимизация платежеспособности: решение системного противоречия // Менеджмент в России и за рубежом. 2016. № 1. С. 49-55.

16. Тарбеева Е.М. Оценка рентабельности финансово-хозяйственной деятельности компании // Главбух. 2015. № 2. С. 68-71.

17. Резервы роста прибыли и рентабельности [Электронный ресурс].

18. Воронченко Т.В. Совершенствование механизма комплексного управления финансами предприятия с помощью аналитических инструментов // Экономические науки. 2015. № 11. С. 91-98.

19. Токаренко Г.С. Организация контроля результатов финансово-хозяйственной деятельности предприятия // Финансовый менеджмент. 2016. № 1. С. 3-18.

20. Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров. М.: Юрайт, 2013. 672 с.

21. Гарнова В.Ю. Экономический анализ: учебное пособие. М.: НИЦ ИНФРА-М, 2013. 157 с.

Метки

бухгалтерская прибыль прибыль до налогообложения рентабельность анализ продажи пути повышения прибыли

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ