всё о финансовом анализе

+7(902) 40-84-700

Анализ внутренней нормы рентабельности инвестиционного проекта

Егоров А.Ю.,

д.э.н., профессор кафедры

«Экономика и управление в социальной сфере»,

ФГОБУВПО «Финансовый университет

при Правительстве Российской Федерации»

Транспортное дело России

№6 2016

В статье проведён анализ внутренней нормы рентабельности инвестиционного проекта. Представлена структура расходов, дополнительных доходов и прибылей инвестиционного проекта промышленной корпорации. Предложены схемы реструктуризации инновационной, инвестиционной и производственной структур промышленной корпорации. Отмечено, что успешное завершение инвестиционного высокотехнологического проекта зависит от эффективного управления процессом получения дополнительных инвестиционных доходов, позволяющих сохранить на требуемом уровне значение внутренней нормы рентабельности.

В процессе выполнения инвестиционного проекта как на накопительной стадии, так и на стадии возведения инновационных мощностей необходим непрерывный контроль эффективности инвестиционного проекта к заданному моменту времени. Рентабельность инвестиционного проекта определяется на основании расчета суммы приведенных прибылей (Р) и суммы приведенных издержек (С). результате сравнения этих величин определяется чистая текущая стоимость инвестиционного проекта NPV (net present value). Тогда текущая приведенная стоимость (NPVt) можно определить по формуле:

где t - количество инвестиционных шагов;

d - норма дисконтирования;

t - текущий момент времени;

tн - момент начала осуществления инвестиционных издержек;

Т - момент окончания инвестиционных шагов или момент времени, для которого рассчитывается рентабельность инвестиционного проекта.

Формула (1) отражает структуру расходов и прибылей проекта, приведенных к текущему моменту времени (t).

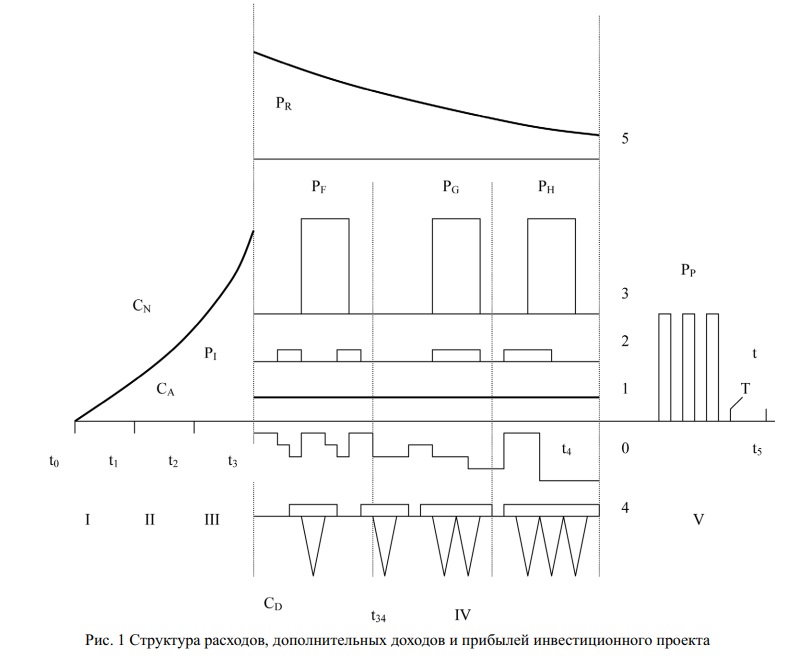

В условиях острого дефицита внешних инвестиционных ресурсов структура инвестиционных издержек и доходов имеют свои особенности. На рис. 1 изображена структура расходов, дополнительных доходов и прибылей инвестиционного проекта промышленной корпорации. На временной оси (t) отмечены пять этапов оборачиваемости инвестиционного капитала:

I - (t0 - t1); II - (t1 - t2); III - (t2 - t3); IV - (t3 - t4); V - (t5 - t6).

Для удобства понимания процесса реструктуризации доходов и издержек четвертуй этап оборачиваемости ИК (t3 - t4 ) условно расширен и разбит на несколько параллельных осей от 0 до 5 [1].

Первые три этапа оборачиваемости ИК представляют собой накопительную стадию инвестиционного процесса, в результате длительности, которой (t0 - t3) накапливается необходимый объем ресурсов для начала возведения инновационных мощностей. Тогда объем средств (С,1) определим, как накопленный начальный объем инвестиционных издержек. Однако не весь объем средств (СN) расходуется одновременно в момент времени (t3). Часть ресурса (СN) размещается во внешних кредитных организациях с целью получения дополнительного дохода (PR). PR - ресурсный дополнительный доход. В течение четвертого этапа оборачиваемости ИК дополнительный доход (PR) имеет ниспадающий характер, ось 5, в связи с уменьшением объема накопленного ресурса (СN) к концу инвестиционного проекта или при приближении к точке (t4). На оси (1) отложен аннуитетный объем инвестиционных издержек, связанный с текущим инвестиционным потоком от головной компании, предназначенный, в том числе, на покрытие текущих расходов в соответствии со сметой инвестиционного проекта, которая изображена на оси (0) в нижней ее части. В связи с возникновением этих издержек выполняются мероприятия по временному повышению инвестиционного потенциала промышленной корпорации (PI), ось 2. На оси (4) в верхней ее части, отмечены дискретные инвестиционные издержки (CD), предназначенные для гашения последствий от внешних неблагоприятных возмущающих воздействий, схематично изображенных на оси (4) в нижней ее части. В случае недостатка ресурса для гашения внешних воздействий. в результате реструктуризации инновационной, инвестиционной и производственной структур корпорации возникает дополнительный доход, изображенный на оси (3), соответствующий столбцам PF, PG и PH. Пятый этап оборачиваемости ИК характеризуется моментом (t4) сдачи в эксплуатацию инновационного объекта и началом получения аннуитетных прибылей (РР ) вплоть до момента времени (Т), определенного для оценки рентабельности инвестиционного проекта.

На временной оси (t) в течении четвертой стадии оборачиваемости ИК отметена точка (t), означающая планируемый момент времени, когда капитализация инновационного проекта достигнет уровня производственных структур промышленной корпорации, после чего реструктуризация инновационного проекта будет нецелесообразна.

Текущую приведенную стоимость (NPVt) инвестиционного проекта определим для временного интервала (t3 - t4), соответствующего четвертому этапу оборачиваемости ИК. Временные точки (t) берутся последовательно от момента (t3) до (t4) с интервалом (Dt). Величина (Dt) определяется в рамках от месяца, когда проявляются результаты мероприятий по повышению инвестиционного потенциала головной компании в результате управления функциями повышения доходности и до квартала, когда проявляются результаты повышения инвестиционного потенциала в результате управления функциями снижения производственных издержек. Тогда для обстоятельств острого дефицита внешних инвестиционных ресурсов формула (1) примет вид:

где tT - текущий момент времени выполнения инвестиционного проекта.

Первое слагаемое в выражении (2) определяет объем планируемых инвестиционных издержек в соответствии с бюджетом инвестиционного проекта. Второе слагаемое отражает объем средств, необходимый для ликвидации последствий неблагоприятных внешних возмущающих воздействий. Третье слагаемое отражает величину дополнительных доходов инвестиционного проекта. Четвертое слагаемое соответствует планируемому объему прибыли, получаемой в результате эксплуатации инновационного проекта. Первое и четвертое слагаемые считаются стартовыми, определяющими готовность к выполнению инвестиционного проекта в момент времени (to). Второе слагаемое увеличивает объем инвестиционных издержек возникающих в связи с изменением параметров внешней среды [2].

Третье слагаемое путем управления процессами роста капитализации ресурса (PR), увеличения инвестиционного потенциала предприятия инвестора (PI) и реструктуризации структур корпорации (PF, PG, PH) компенсирует неблагоприятный рост инвестиционных издержек. Следует отметить, что величина (СА ) аннуитетных инвестиционных издержек в процессе выполнения инновационного проекта может отклоняться от запланированного значения. В этом случае рост инвестиционных издержек также компенсируется управлением параметрами, входящих в структуру дополнительных доходов или третьего слагаемого выражения (2).

В процессе выполнения четвертой стадии оборачиваемости ИК при движении по оси (t) от точки (t3) к (t4) определяются два временных интервала. [t3; t34] - интервал реструктуризации инновационного проекта по причине его недостаточной капитализации в условиях ухудшения параметров внешней среды, логика (А). [t34; t4] - интервал реструктуризации производственной структуры корпорации в пользу сохранения инновационного проекта, логика (В). При последовательном движении в рамках интервала [t3; t34] с интервалом (Dt) при падении значения (IRR) ниже требуемой величины привлекаются дополнительные доходы по линиям (PR) и (PI) [3].

Если ресурсного и потенциального дополнительных инвестиционных доходов оказывается недостаточно, то последовательность или ряд управленческих решений развивается по логике (А), означающую последовательную реструктуризацию инновационной и инвестиционной структур промышленной корпорации. Последовательности реструктуризационных шагов изображены на рис. 2 и рис. 3. С точки зрения панели управления СУИП реструктуризация инновационной структуры соответствует последовательному нажатию клавиш (f1,f2,f3,f4), а инвестиционной структуры, соответственно (g1,g2,g3,g4). Высвобождающиеся в результате этих действий ресурсы идут на поддержание инновационной деятельности головного предприятия инвестора, направленной на модификацию готового продукта.

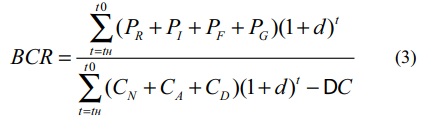

В связи с развитием событий по управленческой логике (А) меняется цель инвестиционной деятельности корпорации, которая заключается в сохранении производственных структур промышленной корпорации. В этом случае теряется смысл расчета внутренней нормы рентабельности инвестиционного проекта (IRR) на основании выражения (2), т.к. его четвертое слагаемое не имеет смысла. Основная цель инвестиционной деятельности заключается в компенсации уже произведенных издержек к моменту времени (tT ) за счет реструктуризации инвестиционной и инновационной структур корпорации с учетом остатка неизрасходованных инвестиционных ресурсов (DO). Тогда рентабельность проекта BCR (benefit cost ratio) целесообразно определять как соотношение полученных в результате инвестиционной деятельности и реструктуризации доходов к произведенным к этому моменту издержкам:

Если величина BCR > 1, то реструктуризация произведена без убытков в результате досрочного завершения инновационного проекта.

При движении по временной оси (t) в рамках интервала [t34; t4] с интервалом (Dt) при падении значения (IRR) ниже требуемой величины, привлекаются дополнительные ресурсы по линиям (PR) и (PI) и в случае продолжающего дефицита средств, ряд управленческих решений развивается по логике (В), означающую последовательную реструктуризацию инвестиционной и производственной структур промышленной корпорации. Последовательность реструктуризационных шагов изображена на рис. 3 и рис. 4. С точки зрения панели управления СУИП реструктуризация инвестиционной структуры соответствует последовательному использованию клавиш (g1,g2,g3,g4), а производственной структуры, соответственно (h1,h2,h3,h4). Все высвобождающиеся в результате этих действий ресурсы идут на погашение дефицита ресурсов для инновационного проекта. Если в результате выполнения управленческих действий от (g1) к (g4) или от (h1) к (h4) величина (IRR) приняла требуемое значение, то реструктуризация структур прекращается с целью продолжения производственной и инвестиционной деятельности оставшимися в распоряжении корпорации мощностями [4].

Таким образом, успешное завершение инвестиционного высокотехнологического проекта во многом зависит от эффективного управления процессом получения дополнительных инвестиционных доходов, позволяющих сохранить на требуемом уровне значение внутренней нормы рентабельности, несмотря на негативные всплески характеристик внешней среды инвестиционного проекта.

Литература:

1. Управление инвестиционным потенциалом промышленной корпорации при осуществлении инновационной деятельности. Егоров А.Ю., Сельсков А.В. Транспортное дело России. 2015. №3. O. 94-98.

2. Organization of favorable investment climate in the market of development and implementation of investment projects. Sibirskaya E., Mikheykina L., Egorov A., Safronova A., Ivashkova T. Mediterranean Journal of Social Sciences. 2015. T. 6. №36. O. 135-146.

3. Конкурентоспособность отечественных промышленных предприятий в условиях их перехода на инновационный тип развития. Пилипенко П.П. Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. 2012 №2(2). С. 46-52.

4. Инновационные механизмы формирования направлений модернизации производства и экономики. Ягудин С.Ю., Хачатрян А.А. Интеграл. 2011. №6. С.59.

5. Теория и практика инновационной экономики. монография/ Батукова Л.Р. и др.; науч. ред.: А.Н. Ларионов; ООО "Науч.-исслед. центр "Стратегия". Москва, 2011

Метки

инвестиционный проект норма рентабельности результат стоимость структура промышленная корпорация издержки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ