всё о финансовом анализе

+7(902) 40-84-700

Биржевые инвестиционные (индексные) фонды - инновационное направление коллективного инвестирования: классификация и виды

Сопоева Илита Александровна,

кандидат экономических наук,

доцент кафедры финансов и кредита,

Северо-Кавказский горно-металлургический институт

(государственный технологический университет),

Камбердиева Светлана Султановна

доктор экономических наук,

профессор кафедры финансов и кредита,

Северо-Кавказский горно-металлургический институт

(государственный технологический университет),

Дедегкаев Виктор Хасанбиевич

доктор экономических наук, профессор,

заведующий кафедрой финансов и кредита,

Северо-Кавказский горно-металлургический институт

(государственный технологический университет),

Инновации и инвестиции

№1 2018

В статье рассмотрена актуальность иностранных биржевых фондов. Иностранные биржевые фонды - это формы коллективного инвестирования. В России - это паевые инвестиционные фонды. (ПИФ). Биржевой инвестиционный фонд (ETF) - это регулируемый открытый инвестиционный фонд, динамика которого соответствует изменению инвестиционных индексов или товаров. ETF проходит листинг на бирже, и с этого момента его паи можно купить и продать точно так же, как и любую другую ценную бумагу; рассмотрены:

- отличия ETF и ПИФа, виды ETF и их особенности;

- преимущества и недостатки ETF; признаки и отличия ETF и ПИФов;

- особенности классификации и виды ETF по различным признакам: по форме управления, по страновой принадлежности, по отраслям экономики, по типам финансовых инструментов;

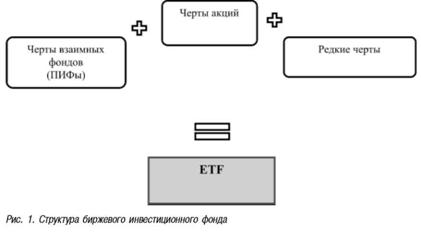

- структура биржевого инвестиционного фонда.

Биржевой инвестиционный фонд (ETF) - это регулируемый открытый инвестиционный фонд, динамика которого соответствует изменению инвестиционных индексов или товаров. ETF проходит листинг на бирже, и с этого момента его паи можно купить и продать точно так же, как и любую другую ценную бумагу.[1,2, 4]

ETF, или биржевой фонд, является товарной ценностью, которая отслеживает индекс, товар, облигации или корзину активов, таких как индексный фонд. В отличие от паевых инвестиционных фондов, ETF торгуется как обыкновенные акции на фондовой бирже. ETFs подвергаются изменению цен в течение дня, когда их покупают и продают. ETF обычно имеют более высокую дневную ликвидность и более низкую плату, чем паевые паевые фонды, что делает их привлекательной альтернативой для отдельных инвесторов.[1,2, 5].

ETF - это форма коллективного инвестирования. Это позволяет инвестору с небольшой суммой денег осуществлять максимально диверсифицированные инвестиции в соответствии со всеми правилами инвестирования. Для того чтобы произвести подобные инвестиции самостоятельно, инвестору понадобиться в разы больше денег, поэтому создается пул - «котел» инвесторов и каждый из инвесторов имеет свою небольшую долю в совокупном результате инвестиций. ETF - является зарубежным инвестиционным инструментом, поэтому акции и облигации, входящие в биржевой фонд, в большинстве своем зарубежные. Юрисдикция ETF соответственно тоже иностранная. Инвестиции ETF не ограничиваются лишь акциями и облигациями. ETF есть на драгоценные металлы и на биржевые товары промышленной группы, инструменты денежного рынка, а так же недвижимость.

ETF представляет из себя инвестиционный фонд, акции которого торгуются на бирже. Акция ETF - это часть его инвестиционных активов, которая по сути повторяет динамику активов самого фонда.[3,6,7]

Принципиально все ETF можно разделить на 2 основных класса: индексные фонды (или фонды пассивного управления) и фонды активного управления. Наиболее распространены именно индексные фонды или фонды пассивного управления.[3,4]

По своей идеологии ETF очень похожи на ПИФы, но есть существенная разница.

Признаки различия ETF и ПИФ

- Главное отличие заключается в том, что ETF - это индексные фонды пассивного управления, а с ПИФами это фонды, которые в некоторой степени управляются компанией. Индексный ETF абсолютно точно повторяет структуру биржевого индекса который лежит в основе фонда. Главная задача такого биржевого фонда, это максимально точно следовать значениям индекса. Это дает большое преимущество для инвестора в четкости диверсификации своих инвестиций. инвестор всегда точно знает куда и в какой пропорции вложены его средства. Но этот же фактор может сработать и в убыток: в ситуациях падения рынка ETF будет полностью повторять рынок, а в случае с управляемыми фондами падение, как правило, ограничивается действиями управляющих.

- ETF имеют обширно географическую протяженность и набор инструментов. Допускается инвестировать в отдельные сектора экономики и различные инструменты, а так же в различные сектора различных стран. Акции, облигации, еврооблигации, металлы, недвижимость и т.д. По отдельным регионам или отраслям отдельной страны, или же наоборот, по глобальной отрасли.

- ETF выплачивают дивиденды, а ПИФы дивиденды не выплачивают. ETF, которые не выплачивают дивиденды, автоматически реинвестируют их в соответствии со структурой основополагающего ETF индекса. Реинвестирование касается и купонов по облигациям фондов. Они так же реинвестируются пропорционально изначальной структуре основополагающего фонд биржевого индекса.

- ETF создавался, как биржевой инструмент, поэтому ликвидность по ETF намного выше чем по ПИФам.

- Комиссионные издержки при покупке или продаже ETF существенно ниже чем по паевым инвестиционным фондам. При покупке или погашении пая паевого инвестиционного фонда в управляющей компании инвестору необходимо заплатить скидку или надбавку в размере нескольких процентов от стоимости пая.

С помощью ETF можно инвестировать в акции компаний США и других развитых и развивающихся стран, в облигации и активы с фиксированным доходом, в драгоценные металлы и сырье (нефть, сахар, пшеница), в недвижимость и многое другое.

ETF похож на ПИФ тем, что это коллективный фонд массы инвесторов, которые вкладывают деньги, выкупая его кусочки - паи. Сходство с акциями в том, что ETFнепосредственно торгуется на бирже, операции по нему проходят в любой момент, а на стоимость влияет рыночный спрос со стороны инвесторов.

В большинстве случаев ETF связан с биржевым индексом, например, с известным S&P 5001, и повторяет его структуру: ETF состоит из тех же бумаг, которые включены в биржевой индекс. Компания собирает ETF из этих ценных бумаг и не меняет их состав, если не меняется состав индекса.

Инвесторы выбирают из десятков тысяч ETF, привязанных к индексам.

Собранные средства инвесторов управляющая компания вкладывает в активы всех предприятий, входящих в индекс. Следует конструкция, которая точно отражает тенденции развития целой отрасли, в зависимости от индекса.

Например, если индекс собран из ценных бумаг китайских компаний, он отражает развитие экономики Китая, если из нефтяных компаний США - динамику нефтяной отрасли США. Выбирая ETF по отрасли, которая расценивается перспективной.

Индексы состоят из разных активов:

- акции;

- облигации;

- недвижимость;

- товарные активы.

Часто они связаны по определенному критерию:

- регионам;

- странам;

- отраслям;

- группам стран и регионов, объединенных по какому-либо признаку, и др.

Поскольку индексы разнообразны, разнообразны и ETF.

Созданием ETF занимаются официальные организации, которые подчиняются требованиям регуляторов рынка. К этим требованиям относятся размер собственных активов, опыт и репутация на финансовом рынке. Если все требования выполнены, компания становится провайдером ETF и выпускает собственные фонды.

Чтобы привязать фонд к индексу, провайдер ETF заключает соглашение с организацией-владельцем индекса. В других случаях провайдеры фондов создают собственные индексы.

Купить ETF можно только на бирже. Это отличает ETF от ПИФов, которые покупают в офисах управляющих компаний.

ETF группируются по различным признакам: по форме управления, по страновой принадлежности, по отраслям экономики, по типам финансовых инструментов.]

По характеристикам активов ETF-фонды подразделяются на следующие категории:

- фонды, характеризующие динамику различных секторов экономики. Могут представлять практически все возможные направления деятельности;

- фонды ETF с левериджем, формирующие инструменты маржинальной торговли. В рамках этой категории фонды могут быть маржинальными и инверсными. Инверсные фонды рассчитаны на падение котировок входящих в них инструментов;

- облигационные фонды. Используют инструменты, имеющие фиксированный доход. Эти фонды, в свою очередь, делятся на инвестирующие средства в корпоративные, муниципальные и государственные бумаги, а также различаются по срокам погашения;

- международные фонды специализируются на приобретении фондовых индексов государств или регионов;

- валютные фонды ETF занимаются приобретением фьючерсов на мировые валюты либо используют валютные депозиты. Фонды могут отражать как движение определенной валюты, так и движение корзин валют;

- сырьевые фонды инвестируют в сырьевые инструменты, имеющие хождение на бирже.

По форме управления: ETF бывают индексного типа, то есть пассивного управления, и фонды активного управления. 99% всех ETF - это индексные фонды, которые максимально точно повторяют движения биржевого индекса, лежащего в их основе. Фонды активного управления распространены куда меньше, обычно они работают с относительно низкорискованными стратегиями работы, такими как арбитраж или хеджирование.

По страновой принадлежности: ETF покрывают практически все рынки мира. На американской бирже торгуются ETF на основные биржевые индексы практически всех стран, где есть фондовый рынок. Причем в рамках одной страны торгуется несколько ETF на различные биржевые индексы этой страны. Eсть и более глобальные варианты, например, ETFiShares MSCI World - глобальный биржевой фонд, в который входит 1632 акции различных компаний из 21 страны мира.

По отраслям экономики: ETF предоставляют возможность инвестировать в конкретную отрасль, например, есть ETF энергетики, куда входят заранее определенные компании энергетического сектора, ETF компаний здравоохранения, биотехнологий, IT-сектора и т.д. Это позволяет инвестировать в конкретную наиболее привлекательную отрасль.

ETF по видам финансовых инструментов можно выделить следующие основные классы ETF:

- это фонды, состоящие из акций;

- фонды, состоящие из облигаций;

- валютные фонды (или фонды денежного рынка);

- товарные фонды и фонды недвижимости.

ETF, инвестирующие в акции, в большинстве случаев представляют из себя фонды, полностью дублирующие тот или иной фондовый индекс страны или повторяющие конкретный отраслевой индекс, глобальный или страновой. Облигационные ETF так же, как и фонды акций, повторяют структуру и движение облигационных страновых или глобальных индексов. Валютные ETF позволяют одновременно инвестировать в различные валютные корзины или осуществлять инвестиции в инструменты денежного рынка. Приобретая различные валюты, фонд получает доход от разницы процентных ставок по валютам различных стран, тем самым планомерно увеличивая свои активы. ETF товарных рынков инвестируют в различные товары, которые торгуются на бирже. Это драгоценные и промышленные металлы, нефть, природный газ, товары сельскохозяйственной группы.

Биржевой инвестиционный фонд - это готовый портфель активов, который может повторять определенный биржевой индекс, или иметь собственно разработанный портфель акций или, к примеру, металлов и других биржевых товаров. [1]

Характеристики расширенных фондов. Фондовые ETF-фонды уникальны тем, что инвесторы не должны быть обеспокоены отсутствием прозрачности цен на отдельные облигации. Причина в том, что ETF торгуются на фондовых биржах, а цены облигаций холдингов портфеля ETF отражаются в цене акций ETF. Акции ETF торгуются в течение часов, когда фондовый рынок открыт, а акции паевых инвестиционных фондов торгуются только в конце дня. Комиссии, понесенные для покупки акций ETF, являются ниже, чем сборы за транзакции, понесенные для покупки отдельных облигаций. Однако взаимные фонды без нагрузки не взимают плату за покупку и продажу акций. Фонды облигаций ETF обладают некоторыми характеристиками с паевыми инвестиционными фондами, такими как предоставление инвесторам доли диверсифицированного портфеля облигаций и удобство отсутствия необходимости выбирать отдельные облигации для покупки и продажи или управления портфелем облигаций. Сборы, взимаемые за облигационные ETF, ниже, чем для паевых инвестиционных фондов. Как и паевые фонды, ETFu ежемесячно выплачивают проценты, полученные от облигаций, находящихся в портфеле в виде дивидендов. Основным недостатком как ETF облигаций, так и взаимных фондов облигаций является то, что инвестор не контролирует сумму полученных доходов или прироста капитала. При наличии индивидуального портфеля облигаций инвестор может выбирать более высокодоходные облигации для получения большего дохода или владения облигациями до погашения, чтобы избежать прироста капитала. Однако облигационные ETF предоставляют инвесторам гибкую альтернативу инвестированию в отдельные облигации или паевые фонды облигаций.

Риски биржевых фондов. Основным риском ETF облигаций является то, что они могут потерять часть инвестиций акционера. Фондовые рынки облигаций подвержены рыночному риску, так как их цены на акции колеблются в стоимости в результате предложения и спроса на акции в дополнение к фундаментальным и рыночным факторам. Фонды облигаций также подвержены риску процентных ставок (обратная зависимость между движением цен акций и рыночными ставками процента), кредитным и дефолтным риском, инфляционным риском и риском ухудшения соответствующего индекса облигаций после расходов.

Существуют заметные различия между фондами из облигаций и каждой из них по отдельности. Для портфельного инвестора понимание этих особенностей действительно важно, чтобы рационально использовать облигации в своем портфеле. Тем более что за последние 50 лет средняя доходность по облигациям в мире заметно выросла и по сути уже способна составить конкуренцию росту акций.

Облигационные ETF появились на рынке значительно позже, чем биржевые фонды акций. Как и в случае с ETF акций, ETF из облигаций содержат сотни и даже тысячи различных эмитентов, выбранных по самым разным критериям. Обязательства эмитента по облигациям имеют преимущества перед акциями - т.е. в случае банкротства остаточные средства и имущество компании в первую очередь идут на погашение долговых инструментов. Однако при сильно диверсифицированном портфеле банкротство при неисполнении обязательств одного или двух-трех эмитентов едва заметно скажется на котировках биржевого фонда. Покупка отдельных облигаций сопряжена с необходимостью владеть фундаментальным анализом - высокие ставки по облигациям, как правило, означают сомнительное или даже преддефолтное состояние эмитента. Т.е. результатом самостоятельного отбора высокодоходных облигаций может стать как заметный плюс, так и сильный убыток. Условно можно выделить:

- ETFs корпоративных облигаций (крупные иностранные компании)

- ETFs казначейских облигаций США

- ETFs муниципальных облигаций

- ETFs облигаций, защищенных от инфляции

- ETFs ипотечных облигаций

- ETFs краткосрочных облигаций (сроком от 1 до 3 лет)

- ETFs среднесрочных облигаций (сроком от 3 до 7 лет)

- ETFs долгосрочных облигаций (сроком более 10 лет)

ETF из облигаций позволяет как экономить временные затраты на операции по приобретению, так и вложить в пакет облигаций совсем незначительную сумму. Стоимость отдельных зарубежных облигаций (как и еврооблигаций) обычно исчисляется десятками и сотнями тысяч долларов. Покупка одного ETF обычно простирается в пределах 50-150 долларов и позволяет одним действием купить нужное число паев, уже содержащих в себе соответствующую долю каждого эмитента.

При покупке как единичной облигации, так и биржевого фонда облигаций брокер удерживает за сделку определенные комиссии и может дополнительно взимать определенную плату за пользование депозитарием. На российском рынке некоторые брокеры берут депозитарную плату на стабильной основе, у некоторых она отсутствует вовсе. В случае покупки отдельной облигации других расходов не возникает, однако в случае ETF из облигаций за управление фондом нужно дополнительно платить ежегодную комиссию от 0,07% до нескольких десятых долей процента. Т.е. тут имеются те же самые различия, что и при покупке отдельных акций и ETF на их пакет.

Однако различие облигаций и фонда облигаций состоит в другом. Известно, что при покупке отдельной облигации инвестор платит накопленный купонный доход (если только не покупает облигацию в день его выплаты). При приобретении паев ETF облигаций вся цена уже заложена в стоимость пая и доплаты поэтому не требуется. Другое различие состоит в том, что при покупке облигации в произвольно выбранный момент и удержании ее до конца погашения инвестор может точно рассчитать полученный доход. Однако у самих ETF нет такой фиксированной ставки по выплатам, так как фонд состоит из большого числа облигаций и периодически обновляется по мере окончания срока действующих в нем облигаций. Это ведет к тому, что, с одной стороны, выплаты накопленного дохода (аналог дивидендов) могут осуществляться чаще раза в квартал, с другой - доход не является постоянной величиной и меняется от месяца к месяцу. Т.е. известна только примерная величина выплат. Впрочем, иногда весь доход (как во многих взаимных фондах и ПИФах) реинвестируется, и общая накопленная прибыль поступает к инвестору только при продаже пая облигационного биржевого фонда.

Кроме того, могут существовать фонды облигаций, которые включают облигации схожего типа, т.е. в них собираются облигации, которые погашаются в установленный срок. После этого фонд расформировывается, распределяя прибыль между вкладчиками.

Популярность ETF последних 10 лет привела к тому, что сами биржевые фонды (всех видов) торгуются на рынке более активно, чем составляющие их активы. Свою роль играют и маркет-мейкеры -обычно крупные зарубежные банки, сотрудничающие с управляющими компаниями, выпустившими паи биржевых фондов. Биржевые торги по отдельным облигациям могут происходить не каждый день, торги включающего их биржевого фонда ведутся на ежедневной основе.

ETF - это финансовый инструмент, универсальность которого заключается в том, что эти фонды могут быть использованы и частным инвестором, и крупными управляющими активами, и предприятием, планирующим разместить временно свободные средства.[8]

Главное инвестиционное свойство ETF - это возможность инвестора осуществлять максимально широкую диверсификацию. И за счет этого минимизировать целые классы значительных инвестиционных рисков.

В первую очередь ETF позволяют покрывать в своих инвестициях сразу большое количество различных компаний -это внушительный инструмент снижения индивидуального риска по каждой компании. В этом случае инвестор будет защищен от внезапного негативного развития событий по отдельно взятой компании. Например, крупные аварии и техногенные катастрофы, которые сильно влияют на котировки отдельных компаний. Или же это могут быть дефолты эмитентов по своим облигациям. Диверсификация внутри фонда надежно защищает от этого. Все это возможно сделать в рамках покупки нескольких или даже одного ETF. Например, покупка SPDRETF на американском рынке означает инвестиции целиком в потребительский сектор экономики США (один из самых устойчивых секторов со стабильной кривой доходности).

Далее у инвестора есть возможность снизить за счет диверсификации риски отдельно взятых отраслей, в случае негативного развития событий для целой отрасли в рамках плохой конъюнктуры рынка сбыта компаний отрасли, или же невыгодных политических решений. Сделать это возможно также в рамках одного или покупки нескольких ETF. Например, снизить риски инвестирования в отдельные отрасли можно за счет инвестиций в страновые ETF или, например, в iShares MSCI World ETF (URTH), который охватывает компании из разных отраслей по всему миру.

На следующем этапе у инвестора есть возможность снизить страновые риски. В данном случае можно обезопасить себя от, например, оттока капитала с рынков той или иной страны. За счет ETF есть возможность инвестировать по всему миру, как в развивающиеся экономики стран, так и в развитые. Например, приобретая iSharesS&PBSESensex (INDA, Индия) или iShares MSCI China (MCHI, Китай), мы получаем возможность зарабатывать на росте таких быстро растущих экономик, как Индия или Китай.

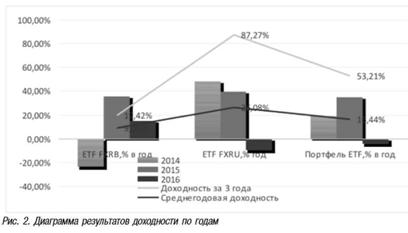

У инвестора есть возможность нейтрализовать валютные риски, защитить свой портфель от негативных валютных колебаний или же полностью сбалансировать валютный риск. Сделать это на Московской бирже можно за счет покупки двух фондов - FXRB и FXRU. Один фонд (FXRU) приносит чистую валютную доходность по облигациям и в своей стоимости отражает рост стоимости валюты, а другой фонд (FXRB) приносит чистую рублевую доходность и является рублевой частью вложений. В итоге инвестор получает доходность по облигациям и в валюте, и в рублях, а тело инвестиций защищено от валютных колебаний равными пропорциями вложений в рубли и доллары.

Эффект валютной диверсификации можно рассмотреть на конкретном примере. Смоделируем ситуацию: инвестор составил инвестиционный портфель из двух ETF еврооблигаций FXRB и FXRU инвестиционный портфель. Для достижения максимального эффекта нейтрализации валютного риска портфель составлен в пропорции 50% в фонд FXRU и 50% в фонд FXRB.

По таблице 1 видно, что во время сильных валютных колебаний конца 2014 - начала 2015 года отрицательная доходность по рассчитываемому в рублях фонду эффективно перекрывалась доходностью по фонду, рассчитываемому исходя из валютной стоимости еврооблигаций. В итоге данный инвестиционный подход позволяет инвестору выйти на среднегодовую доходность инвестиций в районе 16,5% годовых без учета валютных колебаний портфеля.

Таблица 1. Результаты доходности по годам

| год | ETF FXRB,% в год | ETF FXRU,% в год | Портфель ETF,% в год |

| 2014 | -23,35% | 48,03% | 18,87% |

| 2015 | 35,41% | 39,56% | 34,88% |

| 2016 | 15,05% | -9,35% | -4,43% |

| Доходность за 3 года | 19,42% | 87,27% | 53,21% |

| Среднегодовая доходность | 9,04% | 26,08% | 16,44% |

Портфель фондов не подразумевает активного управления, - реализована стратегия пассивного удержания первоначально купленного объема фондов ETF. Именно поэтому итоговая доходность портфеля фондов отличается от среднеарифметической доходности отдельно взятых ETF. Это происходит потому, что из-за различной динамики доходности отдельно взятый фонд со временем начинает приобретать больший вес в структуре инвестиционного портфеля и его динамика начинает оказывать большее влияние на значение итоговой доходности, отклоняя его от среднеарифметических значений. Этого можно избежать, если активно управлять структурой инвестиционного портфеля и регулярно производить разбалансировку долей в соответствии с изначально заложенными пропорциями.

Выводы. ETF облигаций являются удобным инструментом для зарубежного и даже отечественного рынка. Тем не менее, фонды облигаций могут порой быть излишне консервативными, что хорошо подходит в первую очередь для больших капиталов. Однако на рынке представлены варианты с разной доходностью. Высокая диверсификация в сочетании с низкой стоимостью пая и регулярными выплатами превращает облигации как в отличный инструмент для создания денежного потока, так и в составную часть инвестиционного портфеля с низкой корреляцией к изменчивым акциям.[1,2,3]

В заключение стоит отметить, что ETF инновационный финансовый инструмент, который в одночасье набрал популярность среди инвесторов по всему миру. Его главное преимущество - доступ к широкой диверсификации не подменяет необходимость анализировать рынки, тенденции и отдельные активы для того чтобы сделать грамотный выбор объекта для инвестирования.

Литература

1. Braham, Lewis, "Fixed Income at Your Fingertips", Business Week, November 13, 2006, pp. 124-125.

2. ROMBELA. ETF COMPETITION HEATS UP // Global Finance. 2001 №3 (15). P.42-44

3. Сопоева И.А., Камбердиева С.С. Инвестирование в иностранные биржевые инвестиционные фонды // Экономика и предпринимательство. 2017. № 4-2 (81-2). С. 546-549.

4. Сопоева И.А., Дзуцев А.Ю. Риски и прерогатива инвестирования в фонды EF // КОНКУРЕНТОСПОСОБНОСТЪ В ГЛОБАЛЬНОМ МИРЕ: экономика, наука, технологии. 2017№12

5. Дедегкаев В.Х., Сопоева И.А., Камбердиева Д.Р. Стратегия усовершенствования товара на российском рынке. В сборнике: 21 век: фундаментальная наука и технологии Материалы II международной научно-практической конференции. 2013. С. 315-318.

6. Шелкунова Т.Г., Цараков С.С. Оценка инвестиционной деятельности в РСО-Алания // Экономика и предпринимательство. 2017. № 4-2 (81-2). С. 258-261.

7. hnps://finexen.ru/library/7/

8. https://www.investopedia.com/terms/e/etf.asp

Ссылки:

1 S&P 500 (рус.Эс энд Пи 500) – фондовый индекс, в корзину которого включено 500 избранных акционерных компаний США, имеющих наибольшую капитализацию. Список принадлежит компании Standard & Poor’s и ею же составляется. Индекс публикуется с 4 марта 1957 года. В качестве базового периода для расчёта взяты 1941:1943 года.

Метки

биржевой инвестиционный фонд рынок ценных бумаг финансовые рынки акции облигации паевые инвестиционные фонды иностранные биржевые фонды биржа

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ