всё о финансовом анализе

+7(902) 40-84-700

Управление финансами на основе оценки создаваемой предприятием экономической добавленной стоимости

Л.И. Шнайдер

Кубанский государственный университет

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

Система управления на основе показателя EVA (Экономической добавленной стоимости) - это система финансового управления, которая задаёт единую основу для принятия решений основным и вспомогательным персоналом и позволяет моделировать, отслеживать, проводить и оценивать принимаемые решения в едином ключе: добавление стоимости к инвестициям акционеров.

Задача планирования прибыли, а вместе с ней планирования структуры и цены капитала является первоочередной задачей менеджмента предприятия. Чем более профессиональным является руководство предприятия, тем, при прочих равных, выше значения показателя EVA и точность планирования. Именно этим объясняется тот факт, что на крупных западных предприятиях значения EVA выступают основой премий менеджеров, которые становятся более заинтересованными в росте прибыльности предприятия и росте EVA. В этой связи EVA выступает основой мотивации.

Экономическая добавленная стоимость складывается из двух основных компонентов: размера скорректированной бухгалтерской чистой прибыли после уплаты налогов и стоимости совокупного капитала компании (собственного и заемного).

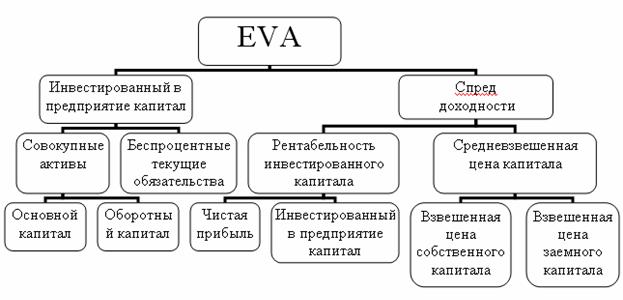

На рисунке 1 наглядно показан механизм расчета EVA и приведены основные составляющие компоненты стоимости, участвующие в расчете и влияющие на значение экономической добавленной стоимости.

Рис. 1. «Дерево» показателей, оказывающих влияние на EVA

Из рисунка видно, что EVA, в принципе, идентична категории остаточного дохода, которая была известна в течение многих десятилетий. Остаточный доход определяется как разница между заработанной и требуемой прибылью (затраты на капитал умноженные на стоимость инвестиций).

Важным отличием от «остаточного дохода» является то, что при расчете EVA вносятся многочисленные поправки к бухгалтерской отчетности. В основном указанные поправки вносятся для нивелирования общей направленности традиционной бухгалтерской отчетности на интересы кредитора.

Можно также обозначить роль, которую играет показатель экономической добавленной стоимости в оценке эффективности деятельности предприятия:

EVA выступает как инструмент, позволяющий измерить действительную прибыльность предприятия, а также управлять им с позиции его собственников;

EVA - это также инструмент, показывающий руководителям предприятия, каким образом они могут повлиять на прибыльность;

ЕVA отражает альтернативный подход к концепции прибыльности (переход от расчета рентабельности инвестированного капитала (ROI), измеряемой в процентном выражении, к расчету экономической добавленной стоимости (EVA), измеряемой в денежном выражении);

EVA выступает инструментом мотивации менеджеров предприятия;

EVA повышает прибыльность в основном за счет улучшения использования капитала, а не за счет направления основных усилий на уменьшение затрат на пользование капиталом.

В качестве результата внедрения системы управления на основании показателя EVA выделяют так называемые 4М:

1. Измерение – система позволяет создать систему оценки деятельности компании, которая наиболее точно выражает фактическую прибыльность компании.

2. Система управления – система показывает весь комплекс управленческих решений, включая стратегическое планирование, размещение капитала, приобретение и продажа активов, установление целей.

3. Мотивация – система вознаграждения на основании показателя EVA позволяет соединить интересы менеджеров и акционеров.

4. Стиль мышления – внедрение системы управления и вознаграждения на основании этого показателя ведет к изменению корпоративной структуры.

Несмотря на все достоинства, система управления на основе показателя Экономической добавленной стоимости имеет и свои недостатки:

1. Жесткая связь вознаграждения и показателя EVA может привести к принятию решений, направленных на краткосрочные выгоды от снижения расходов и использования активов, у которых закончился срок амортизации.

2. Система показателей состоит только из финансовых показателей, что ведет к недооценке таких факторов долгосрочного успеха, как знания персонала, информационные технологии, корпоративная культура.

3. Более ориентирована на краткосрочную перспективу, чем на долгосрочную.

Таким образом, экономическая добавленная стоимость – это важный экономический показатель, характеризующий эффективность использования капитала предприятия, прибавление к рыночной стоимости предприятия. Экономическая добавленная стоимость представляет собой реальный экономический доход, рассчитанный исходя из разности между заработанной и требуемой собственником прибылью, определенными с использованием кассового метода учета доходов и расходов.

Метки

финансовый анализ анализ капитала анализ экономической добавленной стоимости показатели доходности активов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ