всё о финансовом анализе

+7(902) 40-84-700

Доходность сельского хозяйства и экономический рост в системе национальных счетов

Д.С. Комшанов,

И.Г. Толмачёва,

Г.В. Антонов

Социально-экономический и гуманитарный журнал Красноярского ГАУ

№4 2019

Рассмотрена важность системы национальных счетов как основного источника информации о состоянии экономики в целом и отдельных отраслей и формирования на основе этих данных экономической политики государства. Раскрыты недостатки измерения доходов и доходности сельского хозяйства в системе национальных счетов на уровне государства и в системе региональных счетов на уровне отдельных регионов, что связано с плохой наблюдаемостью сектора «домашние хозяйства» при их значительном удельном весе по отрасли «сельское хозяйство». Большая часть валовой добавленной стоимости сельского хозяйства определяется экспертным путем за счет различных корректировок, что приводит к высокой доходности отрасли. Доходность сельского хозяйства по данным макроэкономической статистики значительно выше средней по экономике, при этом эффективность хозяйств населения в несколько раз превышает эффективность сельскохозяйственных организаций. Оценка доходности сельского хозяйства может быть определена на основе показателя макроэкономической рентабельности, величина которого будет завышаться ввиду большого удельного веса в сельском хозяйстве личных подсобных хозяйств. Выявленные недостатки подсчета доходов сельского хозяйства и его доходности требуют корректировки величины добавленной стоимости по сектору «домашние хозяйства». На основе предложенной методики корректировки подсчитана величина валовой добавленной стоимости сельского хозяйства в 2014-2017 гг. В последние годы наблюдается положительная тенденция экономического роста в сельском хозяйстве, однако скорректированные данные о доходности отрасли говорят, что доходность сельского хозяйства недостаточная, это может стать препятствием для дальнейшего развития.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Данные системы национальных счетов широко используются органами государственного управления при разработке экономической политики. В связи с этим большое значение имеет объективная оценка доходности отдельных отраслей экономики и динамики экономического роста.

Цель исследования: разработка методики оценки доходности сельского хозяйства и экономического роста на основе данных системы национальных счетов.

В соответствии с целью исследования сформулированы следующие задачи:

- Выявить особенности подсчета доходов сельского хозяйства в системе национальных счетов;

- Разработать методику корректировки доходов сельского хозяйства в системе национальных счетов для более объективной оценки доходности и экономического роста в сельском хозяйстве;

- Проанализировать доходность сельского хозяйства по данным системы национальных счетов;

- Проанализировать динамику экономического роста в сельском хозяйстве России.

Структура создания валового внутреннего продукта (ВВП) (доходов национальной экономики) по отраслям экономики отражается в системе национальных счетов (СНС) по добавленной стоимости. Следует отметить, что сведения об отраслевых пропорциях валовой добавленной стоимости дают только приблизительную оценку ее создания. Расхождение вызвано, прежде всего, перераспределением вновь созданной стоимости через механизм ценообразования. Анализ динамики отраслевой структуры валовой добавленной стоимости и сравнение ее с советским периодом показали сокращение доли всех отраслей, производящих товары, но в особенности сельского хозяйства. Удельный вес валовой добавленной стоимости сельского хозяйства уменьшился более чем в 4,5 раза с 16,4 % в 1990 г. До 3,5 % в 2018 г. Мы отмечаем, что данные о размере добавленной стоимости показывают не создание доходов, а их распределение по отдельным отраслям, исходя из сложившейся системы цен. На изменение отраслевой структуры добавленной стоимости существенно повлияло перераспределение созданной стоимости или доходов.

Кроме того, большой проблемой макроэкономической статистики сельского хозяйства является плохая наблюдаемость сектора домашних хозяйств при ее значительной доле в производстве в данной отрасли [3].

Система национальных счетов используется для подсчета результатов деятельности национальной экономики в целом по видам экономической деятельности, учитывает производственную деятельность не только организаций, но и домашних хозяйств. Валовой внутренний продукт подсчитывается как сумма добавленной стоимости по видам экономической деятельности. Валовая добавленная стоимость определяется на уровне отраслей и секторов как разность между выпуском продукции товаров и услуг и промежуточным потреблением.

Важной проблемой определения валового выпуска сельского хозяйства является оценка отдельных его компонентов. В особенности это касается фермерских хозяйств и личных подсобных хозяйств. Для оценки выпуска и промежуточного потребления сектора домашних хозяйств используются данные выборочного обследования бюджетов домашних хозяйств по проблемам занятости и другие источники, характеризующие производственную деятельность домашних хозяйств.

При определении величины валовой добавленной стоимости (ВДС) сельского хозяйства в рамках системы национальных счетов значительная ее величина приходится на экспертную оценку операций неформального сектора экономики и на производство домашних хозяйств (табл. 1). В 2005-2010 гг. Такая корректировка доходов сельского хозяйства составляла от 51,5 до 59,1 % от валовой добавленной стоимости отрасли. В 2011-2017 гг. Происходит постепенное уменьшение корректировки валовой добавленной стоимости сельского хозяйства до 38,1 %.

Таблица 1. Корректировка валовой добавленной стоимости в рамках системы национальных счетов России [7]

| Показатель | Год | |||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2017 | |

| Корректировка ВДС на экономические операции ненаблюдаемыми прямыми статистическими методами, % к ВДС | 57,3 | 55,3 | 56,2 | 50,2 | 46,6 | 38,1 |

| Корректировка ВДС по виду экономической деятельности «сельское хозяйство, охота и лесное хозяйство» | 52,4 | 50,2 | 52,1 | 460, | 42,5 | 35,8 |

| В т. ч. на операции неформального сектора экономики и на производство домашних хозяйств для собственного конечного использования | 16,8 | 17,1 | 16,4 | 16,0 | 16,2 | 14,0 |

Снижение доли добавленной стоимости, получаемой в результате корректировки, связано с увеличением в последние годы доли сельскохозяйственных организаций в валовом выпуске и соответственно снижением доли домашних хозяйств. Если с 1990 до 2010 г. доля сельскохозяйственных организаций в валовом выпуске сократилась с 74 до 56 % [1], то в 2014 г. удельный вес домашних хозяйств составлял уже 40 %, а в 2017 г. - 36,5 % (табл. 2).

Таблица 2. Удельный вес домашних хозяйств в валовом выпуске, % [1, 2]

| Вид экономической деятельности | Год | |||

| 2014 | 2015 | 2016 | 2017 | |

| Сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 40,0 | 38,0 | 36,9 | 36,5 |

| Добыча полезных ископаемых | 0,004 | 0,009 | 0,009 | 0,008 |

| Обрабатывающие производства | 2,6 | 2,8 | 2,7 | 2,7 |

| Обеспечение электроэнергией, газом и паром; кондиционирование воздуха | 0,029 | 0,033 | 0,031 | 0,044 |

| Водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений | 2,1 | 2,5 | 3,0 | 2,6 |

| Строительство | 7,6 | 8,9 | 9,1 | 9,0 |

| Экономика в целом | 10,8 | 10,8 | 10,7 | 10,5 |

Однако по сравнению с другими отраслями значение данного сектора в валовом выпуске очень значительное. В 2014-1017 гг. в целом по экономике удельный вес домашних хозяйств не достигал 11 %.

Для выявления условий получения сельским хозяйством рыночных доходов мы определили по отдельным видам экономической деятельности и в целом по экономике на основе данных системы национальных счетов следующие показатели: удельный вес валовой добавленной стоимости в валовом выпуске, отношение добавленной стоимости к промежуточному потреблению и макроэкономическую рентабельность (табл. 3). Расчет был произведен за период 2015-2018 гг.

Таблица 3. Доходность видов экономической деятельности по данным системы национальных счетов за 2015—2018 гг.

| Год | Выпуск в основных ценах, млрд руб. | Промежуточное потребление, млрд руб. | Валовая добавленная стоимость, млрд руб. | Валовая прибыль и другие смешанные доходы, млрд руб. | Удельный вес валовой добавленной стоимости в выпуске, % | Отношение валовой добавленной стоимости к промежуточному потреблению, % | Макроэкономическая рентабельность, % | |||||||

| Сельское, лесное хозяйство, охота, рыболовство и рыбоводство | ||||||||||||||

| 2015 | 5 984,7 | 2 770,0 | 3 214,8 | 2 575,8 | 53,7 | 116,1 | 75,6 | |||||||

| 2016 | 6 411,9 | 3 099,7 | 3 312,2 | 2 603,2 | 51,7 | 106,9 | 68,3 | |||||||

| 2017 | 6 477,8 | 3 207,5 | 3 270,3 | 2 461,1 | 50,5 | 102,0 | 61,3 | |||||||

| 2018 | 6 559,0 | 3 290,4 | 3 268,6 | 2 415,8 | 49,8 | 99,3 | 58,3 | |||||||

| Добыча полезных ископаемых | ||||||||||||||

| 2015 | 10 934,1 | 3 658,2 | 7 275,8 | 6 108,9 | 66,5 | 198,9 | 126,6 | |||||||

| 2016 | 11 392,2 | 3 952,6 | 7 439,6 | 6 164,3 | 65,3 | 188,2 | 117,9 | |||||||

| 2017 | 13 644,0 | 4 711,1 | 8 932,8 | 7 514,4 | 65,5 | 189,6 | 122,6 | |||||||

| 2018 | 18 036,6 | 6 074,6 | 11 962,0 | 10 417,1 | 66,3 | 196,9 | 136,7 | |||||||

| Обрабатывающие производства | ||||||||||||||

| 2015 | 36 209,8 | 25 841,6 | 10 368,2 | 6 332,1 | 28,6 | 40,1 | 21,2 | |||||||

| 2016 | 38 156,2 | 27 825,3 | 10 330,9 | 6 123,4 | 27,1 | 37,1 | 19,1 | |||||||

| 2017 | 41 420,9 | 30 168,3 | 11 252,6 | 6 736,7 | 27,2 | 37,3 | 19,4 | |||||||

| 2018 | 47 677,8 | 34 894,2 | 12 783,6 | 7919,2 | 26,8 | 36,6 | 19,9 | |||||||

| Обеспечение электроэнергией, газом и паром; кондиционирование воздуха | ||||||||||||||

| 2015 | 6 954,3 | 4 877,4 | 2 076,9 | 1 020,7 | 29,9 | 42,6 | 17,2 | |||||||

| 2016 | 7 566,7 | 5 342,5 | 2 224,2 | 1 103,9 | 29,4 | 41,6 | 17,1 | |||||||

| 2017 | 7 859,0 | 5 464,1 | 2 394,9 | 1 209,3 | 30,5 | 43,8 | 18,2 | |||||||

| 2018 | 8 307,9 | 5 775,1 | 2 532,8 | 1 255,9 | 30,5 | 43,9 | 17,8 | |||||||

| Водоснабжение. Водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений | ||||||||||||||

| 2015 | 980,1 | 588,6 | 391,5 | 150,4 | 39,9 | 66,5 | 18,1 | |||||||

| 2016 | 909,8 | 539,9 | 369,9 | 125,3 | 40,7 | 68,5 | 16,0 | |||||||

| 2017 | 1 065,2 | 636,7 | 428,5 | 158,3 | 40,2 | 67,3 | 17,5 | |||||||

| 2018 | 1 174,5 | 707,5 | 467,0 | 181,2 | 39,8 | 66,0 | 18,2 | |||||||

| Строительство | ||||||||||||||

| 2015 | 9 965,6 | 5 243,3 | 4 722,3 | 2 871,4 | 47,4 | 90,1 | 40,5 | |||||||

| 2016 | 10 662,7 | 5 686,0 | 4 976,6 | 2 958,6 | 46,7 | 87,5 | 38,4 | |||||||

| 2017 | 11 405,0 | 6 349,0 | 5 055,9 | 2 981,2 | 44,3 | 79,6 | 35,4 | |||||||

| 2018 | 12 631,4 | 7 067,9 | 5 563,5 | 3 290,7 | 44,0 | 78,7 | 35,2 | |||||||

Показатель макроэкономической рентабельности был рассчитан нами как аналог показателя рентабельности производства для предприятия (отношение прибыли и других смешанных доходов к затратам, промежуточное потребление, оплата труда с начислениями и амортизация).

Перечисленные показатели должны отражать доходность и условия формирования рыночных доходов отдельных видов экономической деятельности. Данные свидетельствуют о благоприятной ситуации, складывающейся для сельского хозяйства. Однако проведенный нами анализ показал, что это связано только с особенностями расчета показателей в системе национальных счетов. Относительные данные по доле добавленной стоимости сельского хозяйства по сравнению с другими отраслями очень сильно искажаются в системе национальных счетов.

Валовой выпуск в СНС по сектору «домашние хозяйства» завышается за счет высоких цен продукции, не поступающей на рынок, а величина промежуточного потребления, наоборот, занижается. Такая ситуация приводит к тому, что валовая добавленная стоимость занимает большой удельный вес в выпуске домашних хозяйств и значительную долю в валовой добавленной стоимости в целом по отрасли. Так, отношение валовой добавленной стоимости домашних хозяйств к промежуточному потреблению составляло в 2017 г. 174,8 %, в то время как по организациям - 74,2 % (табл. 4).

Таблица 4. Формирование валовой добавленной стоимости в сельскохозяйственном производстве по секторам экономики

| Показатель | Год | |||||

| 2005 | 2010 | 2014 | 2015 | 2016 | 2017 | |

| Валовой выпуск, млрд руб.: | 1611,6 | 2833,6 | 4983,8 | 5984,7 | 6411,9 | 6477,8 |

| нефинансовые корпорации | 902,5 | 1561,2 | 2935,4 | 3653,8 | 3992,2 | 4077,0 |

| домашние хозяйства | 692,7 | 1242,0 | 1992,4 | 2274,8 | 2365,2 | 2365,9 |

| государственное управление | 16,5 | 30,3 | 56,0 | 56,1 | 54,5 | 35,0 |

| Промежуточное потребление, млрд руб.: | 747,4 | 1351,4 | 2327,5 | 2770,0 | 3099,7 | 3207,5 |

| нефинансовые корпорации | 549,1 | 971,6 | 1675,2 | 2056,8 | 2310,0 | 2340,5 |

| домашние хозяйства | 193,7 | 373,4 | 639,7 | 700,5 | 777,1 | 861,0 |

| государственное управление | 4,6 | 6,4 | 12,6 | 12,6 | 12,6 | 6,0 |

| Валовая добавленная стоимость, млрд руб.: | 864,2 | 1482,2 | 2656,3 | 3214,8 | 3312,2 | 3270,3 |

| нефинансовые корпорации | 353,3 | 589,6 | 1260,2 | 1596,9 | 1682,2 | 1736,4 |

| домашние хозяйства | 499,0 | 868,6 | 1352,7 | 1574,3 | 1588,1 | 1504,9 |

| государственное управление | 11,9 | 23,9 | 43,4 | 43,5 | 41,9 | 29,0 |

| Отношение валовой добавленной стоимости к промежуточному потреблению, | 115,6 | 109,7 | 114,1 | 116,1 | 106,9 | 102,0 |

| нефинансовые корпорации | 64,3 | 60,7 | 75,2 | 77,6 | 72,8 | 74,2 |

| домашние хозяйства | 257,6 | 232,6 | 211,4 | 224,7 | 204,4 | 174,8 |

| государственное управление | 259,8 | 373,4 | 344,8 | 346,1 | 334,0 | 484,1 |

Вместе с тем следует отметить следующую тенденцию: в последние годы по данным системы национальных счетов доходность домашних хозяйств падает, а организаций - растет, что может быть связано с повышением точности подсчета показателей хозяйств населения и повышением эффективности сельскохозяйственных организаций.

Проведенный нами анализ позволил выявить глобальную диспропорцию в статистике сельского хозяйства, которая оказывает крайне негативное воздействие на развитие отрасли. Грубое искажение статистических данных приводит к неправильному восприятию происходящих в обществе процессов и в дальнейшем - к принятию ошибочных направлений в области государственного регулирования экономики.

Отмеченная нами глобальная диспропорция проявляется в высокой макроэкономической рентабельности сельского хозяйства по данным системы национальных счетов. На основе данных системы национальных счетов России мы провели расчет макроэкономической рентабельности сельского хозяйства в целом и в разрезе отдельных секторов (организации и хозяйства населения) за 2017 г. Полученные данные за 2017 г. и источники для их определения представлены в таблице 5.

Таблица 5. Расчет макроэкономической рентабельности сельского хозяйства в 2017 г. по данным системы национальных счетов

| Показатель | Нефинансовые корпорации (организации) | Государственное управление | Домашние хозяйства (хозяйства населения) | Всего |

| Валовой выпуск в основных ценах, млрд руб. | 4 077,0 | 35,0 | 2 365,9 | 6 477,8 |

| Промежуточное потребление, млрд руб. | 2 340,5 | 6,0 | 861,0 | 3 207,5 |

| Валовая добавленная стоимость, млрд руб. | 1 736,4 | 29,0 | 1 504,9 | 3 270,3 |

| В т.ч.: | ||||

| оплата труда | 744,6 | 14,5 | 27,6 | 786,7 |

| другие чистые налоги на производство | -9,7 | 2,0 | 30,3 | 22,5 |

| валовая прибыль и валовые смешанные доходы | 1 001,6 | 12,5 | 1 447,0 | 2 461,1 |

| Удельный вес валовой добавленной стоимости в валовом выпуске, % | 42,6 | 82,9 | 63,6 | 50,5 |

| Отношение валовой добавленной стоимости к промежуточному потреблению, % | 74,2 | 484,1 | 174,8 | 102,0 |

| Затраты на производство продукции, млрд руб. | 3 075,4 | 22,5 | 918,9 | 4 016,7 |

| Прибыль, млрд руб. | 1 001,6 | 12,5 | 1 447,0 | 2 461,1 |

| Макроэкономическая рентабельность, % | 32,6 | 55,7 | 157,5 | 61,3 |

Результат проведенных нами расчетов показывает глобальную диспропорцию в формировании рыночных доходов сельского хозяйства России.

В 2017 г. макроэкономическая рентабельность сельскохозяйственного производства в целом составила 61,3 %, в том числе по сельскохозяйственным организациям - 32,6 %, а по хозяйствам населения -157,5 %! Для сравнения макроэкономическая рентабельность в целом по экономике составляла в 2017 г. 42,6 %. Мы отмечаем наличие здесь серьезной глобальной макроэкономической диспропорции, искажающей результаты сельскохозяйственной деятельности в плане формирования доходов и, что более важно, дающей необъективную информацию для последующего процесса государственного регулирования экономики.

Отмеченные нами особенности макроэкономической статистики сельского хозяйства требуют корректировки валовой добавленной стоимости отрасли, представленной в системе национальных счетов. Корректировку можно выполнить на основе методологической предпосылки об одинаковой эффективности сектора домашних хозяйств и нефинансовых корпораций [6]. Коэффициент корректировки будет определяться отношением величины валовой добавленной стоимости, представленной в системе национальных счетов к скорректированной величине:

k = ВДС/ВДССК (1)

где k - коэффициент корректировки валовой добавленной стоимости сельского хозяйства;

ВДС - валовая добавленная стоимость сельского хозяйства по данным системы национальных счетов;

ВДСск - скорректированная величина валовой добавленной стоимости сельского хозяйства.

Если упрощенно представить, что валовая добавленная стоимость формируется в результате деятельности двух секторов: нефинансовые корпорации и домашние хозяйства, - то ее величина будет равна

ВДС = ВВ*УНК*ЭНК + ВВ*УДХ*ЭДХ, (2)

где ВВ - валовой выпуск отрасли сельского хозяйства по данным системы национальных счетов;

УНК - удельный вес в валовом выпуске нефинансовых корпораций;

УДХ - удельный вес в валовом выпуске домашних хозяйств;

ЭНК - коэффициент эффективности нефинансовых корпораций ЭНК = ВДСНК/ВВНК;

ЭДХ - коэффициент эффективности домашних хозяйств ЭДХ = ВДСДХ/ВВДХ.

Отсюда

ВДС = ВВ*(УНК * ЭНК + УДХ * ЭДХ).

Корректировка валовой добавленной стоимости проводится на величину завышения валовой добавленной стоимости в секторе домашних хозяйств. При этом используется методологический принцип одинаковой эффективности сектора домашних хозяйств и нефинансовых корпораций, т.е. ЭНК = ЭДХ, а скорректированная величина валовой добавленной стоимости

ВДССК = ВВ * ЭНК.

Таким образом, коэффициент корректировки валовой добавленной стоимости будет равен

k = ВВ*(УНК*ЭНК + УДХ*ЭДХ)/ ВВ*ЭНК = (УНК*ЭНК + УДХ*ЭДХ)/ЭНК (3)

или

k = (УНК*ЭНК + УДХ*ЭНК*kЭ)/ЭНК, (4)

где kЭ - коэффициент, показывающий во сколько раз эффективность домашних хозяйств по данным системы национальных счетов выше эффективности нефинансовых корпораций, kЭ = ЭДХ/ЭНК. Данный коэффициент одновременно показывает, во сколько раз по данным системы национальных счетов завышена эффективность сектора домашних хозяйств.

В результате мы получили коэффициент корректировки валовой добавленной стоимости, который зависит от удельного веса в валовом выпуске домашних хозяйств и коэффициента их эффективности по данным системы национальных счетов:

k = ЭНК*(УНК + УДХ*kЭ)/ЭНК = УНК + УДХ*kЭ.

Поскольку УДХ + УНК = 1, то получаем окончательную величину коэффициента корректировки валовой добавленной стоимости сельского хозяйства:

k = 1 + УДХ*(kЭ - 1). (5)

Полученную формулу можно использовать для корректировки величины валовой добавленной стоимости как на уровне России в целом, так и на уровне региона. Например, если в регионе удельный вес хозяйств населения в производстве продукции сельского хозяйства составляет 55 %, а их эффективность превышает эффективность сельскохозяйственных организаций в два раза, то коэффициент корректировки будет равен 1,55 (k = 1 + 0,55. (2 -1)).

Коэффициент эффективности сектора домашних хозяйств можно взять на основе анализа данных системы национальных счетов России. Расчет экономической эффективности сельскохозяйственного производства по секторам за 2005-2017 гг. представлен в таблице 6.

Таблица 6. Экономическая эффективность производства по виду экономической деятельности «сельское хозяйство, охота и лесное хозяйство» по институциональным секторам

| Показатель | Год | |||||

| 2005 | 2010 | 2014 | 2015 | 2016 | 2017 | |

| Валовой выпуск, млрд руб.: | 1 611,6 | 3031,8 | 4 983,8 | 5 984,7 | 6 411,9 | 6 477,8 |

| нефинансовые корпорации | 902,5 | 1690,7 | 2 935,4 | 3 653,8 | 3 992,2 | 4 077,0 |

| домашние хозяйства | 692,7 | 1312,7 | 1 992,4 | 2 274,8 | 2 365,2 | 2 365,9 |

| Валовая добавленная стоимость, млрд руб.: | 864,2 | 1473,2 | 2 656,3 | 3 214,8 | 3 312,2 | 3 270,3 |

| нефинансовые корпорации | 353,3 | 579,8 | 1 260,2 | 1 596,9 | 1 682,2 | 1 736,4 |

| домашние хозяйства | 499 | 871,0 | 1 352,7 | 1 574,3 | 1 588,1 | 1 504,9 |

| Экономическая эффективность (удельный вес валовой добавленной стоимости в валовом выпуске), %: | 53,6 | 48,6 | 53,3 | 53,7 | 51,7 | 50,5 |

| нефинансовые корпорации | 39,1 | 34,3 | 42,9 | 43,7 | 42,1 | 42,6 |

| домашние хозяйства | 72,0 | 66,4 | 67,9 | 69,2 | 67,1 | 63,6 |

| Коэффициент экономической эффективности домашних хозяйств | 1,840 | 1,935 | 1,581 | 1,583 | 1,593 | 1,493 |

| Удельный вес домашних хозяйств в валовом выпуске, % | 43,0 | 43,3 | 40,0 | 38,0 | 36,9 | 36,5 |

| Коэффициент корректировки валовой добавленной стоимости | 1,361 | 1,405 | 1,232 | 1,222 | 1,219 | 1,180 |

| Скорректированная величина валовой добавленной стоимости, млрд руб.: | 634,9 | 1048,7 | 2 155,3 | 2 631,3 | 2 717,3 | 2 770,9 |

| Завышение величины валовой добавленной стоимости в системе национальных счетов, %: | 36,1 | 40,5 | 23,2 | 22,2 | 21,9 | 18,0 |

Данные таблицы 6 показывают отмеченную нами диспропорцию в эффективности хозяйств населения и сельскохозяйственных организаций. По данным макроэкономической статистики, эффективность деятельности по производству продукции сельского хозяйства в хозяйствах населения за период 2005-2017 гг. превышала эффективность в организациях в 1,2-1,4 раза, что, по нашему мнению, не является действительностью. Так, в 2017 г. удельный вес валовой добавленной стоимости в валовом выпуске по сектору «домашние хозяйства» составлял 63,6 %, а по сектору нефинансовых корпораций - 42,6 %. При удельном весе домашних хозяйств в валовом выпуске 36,5 % коэффициент корректировки, показывающий завышение валовой добавленной стоимости сельского хозяйства в макроэкономической статистике, составил 1,180. За период с 2014 по 2017 г. завышение величины доходов сельского хозяйства в макроэкономической статистике составляло, по нашим расчетам, от 18,0 до 23,2 %.

Полученная скорректированная величина дохода сельского хозяйства может быть использована для определения динамики экономического роста в 2014-2017 гг. (табл. 7).

Таблица 7. Динамика реальной величины валовой добавленной стоимости к 2014 г.

| Показатель | Год | |||

| 2014 | 2015 | 2016 | 2017 | |

| Валовая добавленная стоимость, млрд руб. | 2 656,3 | 3 214,8 | 3 312,2 | 3 270,3 |

| Дефлятор валовой добавленной стоимости к предыдущему году, % | 118,2 | 100,8 | 97,3 | |

| Дефлятор валовой добавленной стоимости к 2014 г., % | 100,0 | 118,2 | 119,1 | 115,9 |

| Величина валовой добавленной стоимости в ценах 2014 г., млрд руб. | 2 656,3 | 2 719,8 | 2 780,0 | 2 821,0 |

| Коэффициент корректировки валовой добавленной стоимости | 1,232 | 1,222 | 1,219 | 1,180 |

| Скорректированная величина валовой добавленной стоимости, млрд руб. | 2 155,3 | 2 631,3 | 2 717,3 | 2 770,9 |

| Скорректированная величина валовой добавленной стоимости в ценах 2014 г., млрд руб. | 2 155,3 | 2 226,1 | 2 280,7 | 2 390,2 |

| Прирост реальной величины валовой добавленной стоимости к 2014 г., млрд руб. | - | 70,8 | 125,4 | 234,9 |

| Темп реального роста валовой добавленной стоимости к 2014 г., % | - | 3,3 | 5,8 | 10,9 |

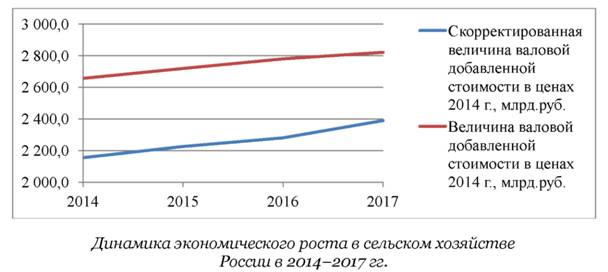

Используя дефлятор валовой добавленной стоимости, можно получить ее величину в сопоставимых ценах 2014 г. (реальный доход). Его динамика показана на рисунке.

В последние годы наблюдается тенденция экономического роста в сельском хозяйстве, что связано с осуществлением Государственной программы развития АПК. В 2017 г. реальные доходы сельского хозяйства России выросли относительно уровня 2014 г. на 234,9 млрд руб., или на 10,9 %. Несмотря на положительные тенденции в сельском хозяйстве, необходимо отметить, что главная проблема сельского хозяйства России, обуславливающая многие существующие негативные тенденции, связана с его низкой доходностью, вследствие чего многие сельскохозяйственные товаропроизводители не способны использовать научно-технические достижения для повышения эффективности и конкурентоспособности производимой ими продукции.

Выводы. В настоящее время в силу объективных причин система национальных счетов не дает правильного представления о доходности сельского хозяйства. Для более объективной оценки доходности сельского хозяйства и динамики экономического роста необходима корректировка его доходов, которая возможна по предлагаемой нами методике. Для оценки доходности сельского хозяйства в системе национальных счетов целесообразно использовать показатель макроэкономической рентабельности.

Проведенный нами анализ говорит о положительной динамике экономического роста в сельском хозяйстве в последние годы. Вместе с этим следует отметить недостаточную доходность сельского хозяйства, о чем говорит показатель макроэкономической рентабельности, рассчитанный на основе скорректированной величины валовой добавленной стоимости.

Литература

1. Национальные счета России в 2004-2011 годах: стат. сб. / Росстат. - М., 2012.

2. Национальные счета России в 2014-2018 годах: стат. сб. / Росстат. - M., 2019.

3. Зинченко А.П. Сельское хозяйство России и СНС // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2005. - № 5.

4. Плышевский Б.П. Где создается и как расходуется национальный продукт России. - М.: Статистика России, 2006.

5. Растянников В.Г., Дерюгина И.В. Экономический рост в аграрном секторе России. Проблемы XX века / Рос. акад. наук, Ин-т востоковедения. -М.: Статистика России, 2005.

6. Комшанов Д.С., Малышева А.Б., Можарова И.В. Формирование рыночных доходов и экономический рост в сельском хозяйстве (вопросы теории и методологии). - Великие Луки: Изд-во ВГСХА, 2012.

7. Федеральная служба государственной статистики. - URL: http://gks.ru.

Метки

система национальных счетов валовая добавленная стоимость сельского хозяйства доходность сельского хозяйства макроэкономическая рентабельность экономический рост в сельском хозяйстве государственная аграрная политика

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ