всё о финансовом анализе

+7(902) 40-84-700

Две ключевые задачи бухгалтерского учета

С.В. Колчугин,

Новосибирский государственный университет

экономики и управления — НИНХ,

Учет. Анализ. Аудит

№3 2018

Аннотация. В статье рассматриваются две основные задачи бухгалтерского учета, которые в конце ХIХ в. были сформулированы итальянским профессором Винченцо Джитти, а именно создание научно обоснованной теории и разработка методов бухгалтерского учета, соответствующих потребностям современных предприятий. Отмечается, что на современном этапе развития бухгалтерского учета данные задачи не потеряли своей актуальности. Несмотря на все предпринимаемые попытки, общепризнанной научной теории бухгалтерского учета до сих пор нет, а существующие методы не соответствуют потребностям организаций, созданных в форме крупных интегрированных структур. Проведенное исследование показало, что на сегодняшний день в экономике Российской Федерации значительную долю занимают организации, осуществляющие финансово-хозяйственную деятельность через дочерние и зависимые общества. На организации с разветвленной интегрированной структурой, которая включает в себя дочерние и зависимые общества, а также аффилированные лица, приходятся не менее 37% совокупного выпуска российских организаций (общая выручка организаций) и существенная доля капитализации российских организаций. Автором аргументированно отстаивается позиция, согласно которой существующие методы консолидации, предусмотренные международными стандартами финансовой отчетности, находятся вне методологии бухгалтерского учета, что, в свою очередь, актуализирует проблему разработки методологии консолидированного учета.

Введение

В конце XIX в. итальянский профессор счетоводства Винченцо Джитти произнес речь по случаю раздачи наград в Королевском техническом институте Джермано Соммельера в Турине, в которой подчеркнул две ключевые задачи, стоящие перед бухгалтерским учетом: «Нашему веку выпали на долю две важные задачи: одна — практическая — установление в крупных предприятиях счетоводства, способного удовлетворять новым потребностям; другая — теоретическая — установление научных принципов, выводящих счетоводство из эмпирической области и окончательно направляющих его на путь прогресса» [1, с. 376]. Позднее аналогичные задачи, стоящие перед бухгалтерским учетом, отмечал редактор и издатель журнала «Счетоводство» А. М. Вольф (1854-1920) в статье «Бухгалтерия» энциклопедического словаря Брокгауза и Ефрона1.

1 См. [2, с. 119]. Стоит отметить, что А. М. Вольфу была известна речь Винченцо Джитти, так как она была опубликована в журнале «Счетоводство» [1, с. 339-341; 2, с. 376-377].

Вторая ключевая задача бухгалтерского учета построение научной теории — остается актуальной с конца XIX в., когда только предпринимались первые попытки обоснования его научного статуса. На современном этапе коренное изменение социально-экономических условий в конце XX в. и «смена поколений» в российском научном сообществе вновь актуализировали данную дискуссию в России. Как отмечал Я. В. Соколов (1938-2010) в своей статье с характерным названием «Бухгалтерский учет: кризис основ» [3], «...в том, что есть кризис, согласятся все» [3, с. 60]. В ведущих российских журналах публикуются статьи, в которых отечественные ученые констатируют аномалии существующей теории бухгалтерского учета и подчеркивают необходимость разработки экономически содержательной теории учета [4, 5], с позиций философии науки доказывают научный статус бухгалтерского учета [6], предлагают возможные пути преодоления существующего кризиса [7, 8]. Но, несмотря на все предпринимаемые попытки, проблема обоснования научного статуса бухгалтерского учета не теряет своей актуальности.

Рассмотрим первую ключевую задачу бухгалтерского учета, которую выделяли классики, а именно «установление в крупных предприятиях бухгалтерии, способной удовлетворять новым потребностям» [1, с. 376] или в более общей формулировке — соответствие существующей методологии бухгалтерского учета потребностям крупных предприятий.

Методы

На начало 2015 г. в Российской Федерации зарегистрированы 4886 тыс. предприятий и организаций, из них 4212,2 тыс. — в частной собственности, 332,7 тыс. — в государственной и муниципальной собственности и 34, 3 тыс. — в смешенной российской собственности [9, с. 315].

По данным анализа крупнейших компаний России, проведенного аналитическим центром «Эксперт» по итогам 2015 г., 43,6% совокупного выпуска российских предприятий и организаций, или 61 400 млрд руб., приходятся на долю 400 крупнейших компаний2.

2 Ермак С., Заякин С. Эксперт-400. Итоги 2015 г. Очень медленный караван. URL: http://www.acexpert.ru/analytics/ ratings/ekspert-400-itogi-2015-goda.html (дата обращения: 23.06.2017).

Причем, как отмечают аналитики АЦ «Эксперт», на 40 крупнейших компаний России приходятся 26% совокупного выпуска, а на первые 200 крупнейших компаний — 38,8% совокупного выпуска. По уровню концентрации совокупной выручки российских предприятий и организаций за последние 10 лет показатели практически не изменились. К наиболее концентрированным отраслям российской экономики относятся нефтяная и нефтегазовая отрасли (совокупная доля в объеме реализации таких компаний, как ПАО «Газпром», ПАО НК «ЛУКОЙЛ», ПАО НК «Роснефть» и ПАО «Сургутнефтегаз», составляет 36,6% совокупного выпуска), на втором месте идет банковский сектор. По показателю прибыли ситуация аналогична — на 40 крупнейших компаний России приходятся 40% прибыли всех средних и крупных предприятий и организаций3.

3 Ермак С., Заякин С. Эксперт-400. Итоги 2015 г. Очень медленный караван. URL: http://www.acexpert.ru/analytics/ ratings/ekspert-400-itogi-2015-goda.html (дата обращения: 23.06.2017).

В десятку крупнейших компаний России по объему реализованной продукции входят: ПАО «Газпром» (5,85 трлн руб.), ПАО НК «ЛУКОЙЛ» (5,17 трлн руб.), ПАО НК «Роснефть» (4,12 трлн руб.), ПАО «Сбербанк» (2,66 трлн руб.), АО «Российские железные дороги» (1,51 трлн руб.), ПАО «Банк ВТБ» (1,2 трлн руб.), ПАО «Сургутнефтегаз» (1 трлн руб.), ПАО «Магнит» (0,95 трлн руб.), ПАО «Транснефть» (0,8 трлн руб.), ООО «ИКС 5 Финанс» (X5 RetailGroup) (0,8 трлн руб.)4.

4 В список десяти крупнейших компаний по объему выручки, по рейтингу российского бизнеса РБК 500, входят государственные корпорации «Ростех» и «Росатом». При построении рейтинга «Эксперт 400» авторы не включали в рейтинг компании, «...характер деятельности которых не вполне прозрачен, холдинговая структура которых не вполне ясна, или же компании, деятельность которых не ведет к образованию значимого объема добавленной стоимости». Возможно, данные компании не попали в рейтинг «Эксперт 400» по указанным причинам.

Совокупный объем реализации крупнейших 400 компаний в 2015 г. (в стратифицированном виде) представлен в табл. 1.

Таблица 1. Совокупный объем реализации крупнейших 400 компаний в 2015 г.

| Стратификация крупнейших компаний по объему реализации, млн руб. | Число компаний | Совокупный объем реализации, млн руб. |

| Максимальный объем реализации (1 000 001 и выше) | 7 | 21 526376 |

| Средний объем реализации (от 500 001 до 1 000 000) | 12 | 8066036 |

| Низкий объем реализации (от 100 001 до 500 000) | 88 | 18105967 |

| Минимальный объем реализации (до 100 000) | 293 | 13706843 |

| Итого | 400 | 61405222 |

Источник / Source: разработано автором / invented by the author

Из приведенных данных следует, что из 400 компаний, на которые приходятся 43,6% российской экономики, семь крупнейших генерируют 35% совокупных доходов, или 21,5 трлн руб. На первые 19 компаний приходятся 48% совокупного объема реализации 400 компаний, а на первые 107 компаний — 78%. Особого внимания заслуживает тот факт, что на оставшиеся 293 компании приходятся только 22% совокупного объема реализации 400 компаний.

На 01.08.2016 г. совокупная капитализация 200 крупнейших российских компаний, размещающих свои ценные бумаги на Московской бирже, составила 33,4 трлн руб.5

5 Ермак С., Заякин С. Капитализация-200. Итоги 2015 г. Бычий год. URL: http://www.acexpert.ru/analytics/ratings/ kapitalizaciya-200-itogi-2015-goda.html (дата обращения: 23.06.2017).

По уровню капитализации в тройку лидеров вошли такие компании, как ПАО НК «Роснефть» с капитализацией в 3,45 трлн руб., ПАО «Газпром» — 3,24 трлн руб. и ПАО «Сбербанк» — 2,99 трлн руб. Как отмечают авторы исследования «Капитализация-200. Итоги 2015 г. Бычий год», на первые 10 крупнейших компаний России приходятся практически 60% совокупной капитализации 200 крупнейших компаний, на первые 20-77,5% соответственно6.

6 Там же.

В десятку крупнейших российских компаний по рыночной стоимости, кроме указанной тройки лидеров, входят ПАО НК «ЛУКОЙЛ» (2,45 трлн руб.), ПАО «Новатэк» (1,99 трлн руб.), ПАО ГМК «Норильский никель» (1,53 трлн руб.), ООО «УК РосАгро» (1,28 трлн руб.), АО «Сургутнефтегаз» (1,098 трлн руб.), ПАО «Магнит» (0,98 трлн руб.), ПАО «Полюс» («Полюс Золото») (0,89 трлн руб.).

Совокупный объем капитализации 200 крупнейших компаний на 1 января 2016 г. (в стратифицированном виде) представлен в табл. 2.

Таблица 2. Совокупный объем капитализации 200 крупнейших компаний на 01.08.2016 г.

| Стратификация крупнейших компаний по объему капитализации, млн руб. | Число компаний | Рыночная стоимость (капитализация), млн руб. |

| Максимальный объем капитализации (1 000 001 и выше) | 8 | 18033243 |

| Средний объем капитализации (от 500 001 до 1 000 000) | 10 | 7017822 |

| Низкий объем капитализации (от 100 001 до 500 000) | 23 | 5866435 |

| Минимальный объем капитализации (до 100 000) | 159 | 2510858 |

| Итого | 200 | 33428358 |

Источник / Source: разработано автором / invented by the author

На 8 крупнейших компаний России приходятся 54% совокупного объема капитализации 200 крупнейших компаний, на 18-75% совокупной рыночной стоимости, а на 41 компанию — 93% совокупного объема капитализации 200 крупнейших компаний России. На оставшиеся 159 компаний приходятся только 7% рыночной стоимости 200 крупнейших компаний.

Организационная структура крупнейших компаний России, на которые приходится значительная доля совокупного выпуска и рыночной капитализации российских предприятий, представлена в табл. 3.

Таблица 3. Структура крупнейших компаний Российской Федерации*

| Компания | Число дочерних, зависимых и ассоциированных компаний | Число аффилированных лиц |

| ПАО «Газпром» | 220 дочерних и зависимых компаний, в том числе 117 компаний с долей владения более 50%, 92 компании с долей владения от 20 до 50% включительно (ассоциированные компании), 22 компании с долей владения менее 20% | 1732 физических и юридических лица |

| ПАО НК «ЛУКОЙЛ» | 59 дочерних и зависимых компаний, в том числе 51 компания с долей владения более 50%, 6 компаний с долей владения от 20 до 50% включительно (ассоциированные компании), 2 компании с долей владения менее 20% | 424 физических и юридических лица |

| ПАО НК «Роснефть» | 112 дочерних и зависимых компаний | 695 физических и юридических лиц |

| ПАО «Сбербанк» | 48 дочерних и зависимых компаний**, в том числе 36 компаний с долей владения более 50%, 5 компаний с долей владения от 20 до 50% включительно (ассоциированные компании) и 7 компаний с долей владения до 20%** | 443 физических и юридических лица |

| АО «Российские железные дороги» | 231 дочерняя и зависимая компания, в том числе 168 компаний с долей владения более 50%, 50 компаний с долей владения от 20 до 50% включительно (ассоциированные компании) и 13 компаний с долей владения до 20%*** | 403 физических и юридических лица |

| ПАО «Банк ВТБ» | 48 дочерних и зависимых компаний*, в том числе 36 компаний с долей владения более 50%, 3 компании с долей владения от 20 до 50% включительно (ассоциированные компании) и 9 компаний с долей владения до 20%*** | 447 физических и юридических лиц |

| ПАО «Сургутнефтегаз» | 20 дочерних и зависимых компаний*, в том числе 10 компаний с долей владения более 50%, 1 компания с долей владения 24% (ассоциированная компания) и 7 компаний с долей владения до 20%*** | 34 физических и юридических лица |

| ПАО «Магнит» | 14 дочерних и зависимых компаний, входящих в группу** | 98 физических и юридических лиц |

| ПАО «Транснефть» | 62 дочерние и зависимые компании, входящие в группу**, а также 9 ассоциированных компаний | 134 физических и юридических лица |

| Х5 Retail Group | 15 дочерних и зависимых компаний, входящих в группу** | 168 физических и юридических лиц**** |

* Данные актуальны на начало декабря 2016 г. Списки аффилированных лиц актуальны на 30 сентября 2016 г, если в таблице не указано иное.

** По доле владения в капитале компании или процентная доля принадлежащих головной компании акций.

*** По данным рейтинга РБК 500 на декабрь 2016 г. (сайт http://www.rbc.ru).

**** По данным компании на 30.06.2016.

Таким образом, можно констатировать, что в экономике Российской Федерации значительную долю занимают организации, осуществляющие финансово-хозяйственную деятельность через дочерние и зависимые общества. На организации с разветвленной интегрированной структурой, которая включает в себя дочерние и зависимые общества, а также аффилированных лиц, приходится не менее 37% совокупного выпуска (общая выручка организаций) и существенная доля капитализации российских организаций.

Наличие в экономике страны крупных интегрированных структур актуализирует проблему адаптации методологии бухгалтерского учета к потребностям данных организаций. Дело в том, что классическая методология бухгалтерского учета, ориентированная на потребности обособленного предприятия, неприменима для крупных интегрированных структур, включающих десятки и даже сотни юридически обособленных организаций.

Одним из первых в России, кто обратил внимание на данную проблему, был А. П. Руданов-ский (1863-1931). Изучая актуальные для своего времени проблемы методологии бухгалтерского учета и связанные с данными проблемами причины вуалирования и фальсификации бухгалтерского баланса, он отмечал необходимость исключения внутригрупповых оборотов при ведении бухгалтерского учета в интегрированных корпоративных структурах (тресты, объединение трестов и т.д.). Рассматривая «решающее уравнение теории балансового учета» (Актив + Пассив + Бюджет = 0), автор задается вопросом о применимости существующей теории и практики бухгалтерского учета к информационным потребностям крупных интегрированных корпоративных структур («сложных объединений», в терминологии А. П. Рудановского), таких как трест, объединение трестов и т.д.: «Это простейшее уравнение всегда возможно, если баланс хозяйства рассматривать без отношения к балансам других хозяйств, как баланс автономного хозяйства. Но насколько правильно допущение такой простейшей зависимости между активом, пассивом и бюджетом в сложных объединениях, каковы тресты и объединения самых трестов в государственном масштабе, это — вопрос» [10, с. 116]. А. П. Рудановский приходит к выводу, что до определенного момента существующая система бухгалтерского учета может применяться и в крупных интегрированных корпоративных структурах, при этом ошибки методологического характера будут аккумулироваться и в определенный момент приобретут критическое значение. В этом случае существующая методология бухгалтерского учета не позволит отразить реальное хозяйственное положение крупных интегрированных корпоративных структур и сформировать достоверную финансовую отчетность. Ученый отмечает: «...неточность этого первого приближения может сказаться лишь с течением времени, при накоплении тех отклонений, которые по этой формуле остаются без учета и, вполне возможно, накапливаясь, дают такое отклонение, которым нельзя пренебрегать даже в целях практического упрощения учета» [10, с. 116]. Далее автор обозначает возможные пути преодоления методологического кризиса: «Если опыт подтвердит это, то придется искать путей более совершенных, чем те, которые даются в формах регистрации по двойной системе, иначе самые важнейшие явления хозяйственных отношений, вытекающие из их взаимоотношения, т.е. явления их коллективного взаимодействия друг на друга, могут оставаться без учета. Некоторые признаки этого есть уже и сейчас в необходимости исключения взаимных расчетов объединяемых хозяйств, как бы сложны они ни были, игнорируя их в сводном балансе» [10, с. 116]. В данном месте стоит лишь с сожалением отметить: несмотря на то, что в работах А. П. Рудановского идея о необходимости составления консолидированной финансовой отчетности для интегрированных корпоративных структур была в общей форме озвучена еще в 1928 г.,7 в России данная идея нашла свое практическое воплощение только в XXI в. и только через заимствование «передового зарубежного опыта».

7 «Теория балансового учета» разрабатывалась автором гораздо раньше. По признанию А. П. Рудановского, теория балансового учета разрабатывалась им еще до революции 1917 г. (была написана приблизительно в 1915 г.): «Эта часть теории учета — «Теория счетной оценки баланса» также давно — десять лет тому назад — уже была написана, но предполагается к изданию лишь теперь, так как надо было дать время для того, чтобы в сознание счетоводов проникла и усвоилась ими идея учета хозяйства как исчисления баланса, тогда как до сего времени представления большинства счетоводов о задачах учета ограничиваются разработкой приемов регистрации натуральных оценок, что дает баланс с довольно произвольными оценками» [11, с. XIV].

Разберем существующую методологию бухгалтерского учета, ориентированную на информационные потребности крупных интегрированных структур, а именно правила составления консолидированной финансовой отчетности по международным стандартам финансовой отчетности (МСФО).

На сегодняшний день порядок составления консолидированной финансовой отчетности регламентируется МСФО (IFRS) 3 «Объединения бизнесов»8, МСФО (IFRS) 10 «Консолидированная финансовая отчетность» и МСФО (IFRS) 12 «Раскрытие информации об участии в других организациях».

8 Здесь и далее см. приказ Минфина России от 28.12.2015 № 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» (с изм. от 11.07.2016).

В части бухгалтерского учета инвестиции в ассоциированные организации и совместные предприятия действует МСФО (IAS) «Инвестиции в ассоциированные организации и совместные предприятия», а в части учета совместной деятельности — МСФО (IFRS) 11 «Совместное предпринимательство». Рассмотрим процедуры проведения консолидации на примере формирования консолидированного отчета о финансовом положении.

В связи с разным порядком проведения консолидации следует различать первичную (консолидацию дочерней организации, контроль над которой материнская организация получила в текущем отчетном периоде) и повторную (т.е. консолидацию, которая проводится в отчетных периодах, следующих за отчетным периодом, в котором к материнской организации перешел контроль над дочерней организацией).

Первичная консолидация материнской и дочерней организаций состоит из следующих основных методов:

- Расчет стоимости чистых активов дочерней организации на дату получения контроля над дочерней организацией.

- Расчет стоимости приобретенной деловой репутации (гудвилла) дочерней организации.

- Расчет стоимости неконтролирующей доли участия в активах дочерней организации.

- Расчет финансового результата группы компаний.

- Расчет резерва переоценки группы компаний.

- Исключение из отчета о финансовом положении материнской организации стоимости инвестиции в дочернюю организацию.

- Составление консолидированного отчета о финансовом положении путем построчного суммирования активов обязательств материнской организации с аналогичными статьями ее дочерней организации.

Повторная консолидация материнской и дочерней организаций включает следующие основные методы:

- Расчет стоимости чистых активов дочерней организации на дату составления отчета о финансовом положении.

- Расчет суммы обесценения деловой репутации (гудвилла) дочерней организации на дату составления консолидированного отчета о финансовом положении. Проводится корректировка стоимости деловой репутации (гудвилла) дочерней организации на сумму обесценения.

- Рассчитывается изменение неконтролирующей доли участия. Изменение неконтролирующей доли участия на дату составления отчета о финансовом положении равно изменению чистых активов дочерней организации с даты приобретения до отчетной даты, приходящемуся на долю меньшинства (неконтролирующую долю).

- Исключаются внутригрупповые обороты между материнской и дочерней организациями (финансовый результат, возникающий в результате отражения внутригрупповых операций также полностью исключается).

- Расчет финансового результата группы компаний.

- Расчет резерва переоценки группы компаний.

- Исключение из отчета о финансовом положении материнской организации стоимости инвестиции в дочернюю организацию.

- Составление консолидированного отчета о финансовом положении путем построчного суммирования активов обязательств материнской организации с аналогичными статьями ее дочерней организации.

Особенностью современного процесса консолидации является то, что при проведении данной процедуры находятся вне методологии бухгалтерского учета. Все показатели консолидированного отчета о финансовом положении, как и консолидированной финансовой отчетности в целом, рассчитываются без применения счетов бухгалтерского учета, а сама финансовая отчетность формируется без применения регистров бухгалтерского учета.

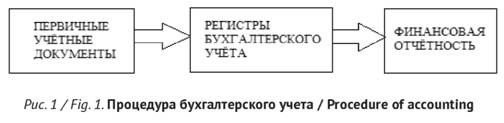

Стандартная учетная процедура представлена на рис. 1.

По стандартной учетной процедуре данные, полученные из первичных учетных документов (или полученные в результате проведения инвентаризации), с помощью двойной записи группируются на счетах бухгалтерского учета. В рамках системы бухгалтерского учета формируются регистры, основой которых является информация, полученная по бухгалтерским счетам. На основе регистров бухгалтерского учета формируется финансовая отчетность предприятия.

Иным образом обстоит дело при формировании консолидированной финансовой отчетности. Процесс составления консолидированной финансовой отчетности представлен на рис. 2.

Консолидация данных материнской и дочерней организаций проводится на уровне финансовой отчетности. Так, согласно подпункту «а» пункта В86 приложения В «Руководство по применению» международного стандарта финансовой отчетности (IFRS 10) «Консолидированная финансовая отчетность»: «В консолидированной финансовой отчетности: (а) производится объединение статей активов, обязательств, собственного капитала, доходов, расходов и денежных потоков материнской организации с аналогичными статьями ее дочерних организаций»9.

9 Приказ Минфина России от 28.12.2015 № 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» (с изм. от 11.07.2016).

Таким образом, из МСФО 10 «Консолидированная финансовая отчетность» следует, что ее составление проводится на уровне статей финансовой отчетности, а не на уровне счетов бухгалтерского учета.

Аналогичным образом обстоит дело с другими методами консолидации. Одной из наиболее трудоемких консолидационных корректировок является исключение внутригрупповых оборотов между материнской и дочерней организациями при повторной консолидации. Необходимость исключения внутригрупповых оборотов предусмотрена п. «с» пункта В86 приложения В «Руководство по применению» Международного стандарта финансовой отчетности (IFRS 10) «Консолидированная финансовая отчетность»: «(c) полностью исключаются внутригрупповые активы и обязательства, собственный капитал, доходы, расходы и денежные потоки, относящиеся к операциям между организациями группы (прибыль или убытки, возникающие в результате внутригрупповых операций и признанные в составе активов, таких как запасы и основные средства, исключаются полностью)»10.

10 Там же.

Данная консолидационная корректировка также проводится вне методологии бухгалтерского учета. При составлении консолидированной отчетности бухгалтер «вручную» идентифицирует хозяйственные операции, проводимые между материнской и дочерней организацией. Затем, когда все внутригрупповые операции определены, анализируется их влияние на показатели финансовой отчетности (какой показатель финансовой отчетности завышен или занижен в результате проведения внутригрупповых операций), после чего проводят соответствующую корректировку статей финансовой отчетности. Предпринимавшиеся попытки включения процедуры элиминации внутригрупповых оборотов в рамки методологии бухгалтерского учета (например, отражение внутригрупповых расчетов на счетах-экранах) не увенчались успехом.

Выводы

Таким образом, несмотря на значительную долю в экономике России организаций, осуществляющих хозяйственную деятельность через дочерние и зависимые организации, методы консолидации, используемые при составлении консолидированной финансовой отчетности, находятся вне методологии бухгалтерского учета. Данное обстоятельство актуализирует классическую проблему бухгалтерского учета, а именно проблему соответствия существующей методологии бухгалтерского учета потребностям крупных предприятий. Применительно к современному этапу развития бухгалтерского учета актуальной проблемой является проблема разработки методологии консолидированного учета.

В конце XIX в. были сформулированы две фундаментальные задачи бухгалтерского учета, а именно создание научно обоснованной теории бухгалтерского учета и разработка методологии бухгалтерского учета, соответствующей потребностям современных предприятий. На сегодняшний день можно с уверенностью констатировать, что указанные основные задачи бухгалтерского учета не потеряли своей актуальности.

Список источников

1. Джитти В. Прошлое и будущее счетоводства. Счетоводство. 1890;31-32:339-341;35-36:376-377.

2. Брокгауз Ф.А., Ефрон И.А. Энциклопедический словарь. Т.5. СПб.: Буны — Вальтер; 1891. 468 с.

3. Соколов Я.В. Бухгалтерский учет: кризис основ. Финансы и бизнес. 2005;3:54-61.

4. Цыганков К.Ю. В защиту пользователей бухгалтерской отчетности. Международный бухгалтерский учет. 2017;4(418):226-242. DOI:10.24891/ia.20.4.226

5. Цыганков К.Ю. Бухгалтерский баланс и бухгалтерская мысль: от Луки Пачоли до наших дней. Международный бухгалтерский учет. 2017;6(420):308-320. DOI: 10.24891/ia.20.6.308.

6. Ковалев В.В. Является ли бухгалтерский учет наукой: ретроспектива взглядов и тенденции. Вестник Санкт-Петербургского университета. Серия 5. Экономика. 2013;2:90-112.

7. Санникова И.Н. Возможно ли преодолеть кризис теории бухгалтерского учета? Международный бухгалтерский учет. 2008;4(112):25-29.

8. Баранов П.П. Креативный учет в контексте концепции достоверного и добросовестного взгляда: pro et contra. Международный бухгалтерский учет. 2017;1 (415):16-34. DOI: 10.24891/ia.20.1.16

9. Российский статистический ежегодник. 2015. М.: Росстат; 2015. 728 с.

10. Рудановский А.П. Теория балансового учета. Оценка как цель балансового учета. Счетное исчисление. М.: МАКИЗ; 1928. 177 с.

11. Рудановский А.П. Теория учета: Дебет и кредит как метод учета баланса. М.: МАКИЗ; 1925. 299 с.

Метки

интегрированные корпоративные структуры международные стандарты финансовой отчетности методология бухгалтерского учета теория бухгалтерского учета история бухгалтерского учета консолидированная финансовая отчетность консолидированный финансовый учет бухгалтерский финансовый учет

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ