всё о финансовом анализе

+7(902) 40-84-700

Факторы инвестиционной привлекательности альтернативных инвестиционных фондов

Е.В. Мерекина

аспирант кафедры финансов и кредита

экономического факультета

Московского государственного университета им. М.В. Ломоносова

Вестник Института экономики РАН

№5 2018

В средствах массовой информации и онлайн-ресурсах активно используется термин «инвестиционная привлекательность». Традиционно под этим понимается максимизация доходности при минимизации рисков. Однако это определение прежде всего относится к оценке инвестиционной привлекательности портфеля активов, но оно не отражает все особенности оценки инвестиционных фондов и деятельности управляющих компаний. Сложившиеся подходы не учитывают и уникальные характеристики альтернативных инвестиционных фондов. Как же инвестору выбрать фонд для вложения капитала? Для ответа на этот вопрос в статье выделены основные группы фондов, их инвестиционные стратегии и стратегии инвесторов, а также определены основные качественные и количественные факторы инвестиционной привлекательности данных институтов. Выявленные факторы в совокупности могут использоваться как инвесторами при выборе фонда для вложения средств, так и управляющими компаниями для оценки инвестиционных предпочтений потенциальных клиентов.

Понятие альтернативного инвестиционного фонда

Инвестиционные фонды в настоящее время являются одними из ключевых финансовых институтов, осуществляющих коллективные инвестиции. Они относятся к группе небанковских финансовых посредников, которые аккумулируют сбережения физических и юридических лиц и вкладывают их в покупку ценных бумаг и иных финансовых инструментов. Управляет фондом юридическое лицо - управляющая компания (в зарубежной терминологии – инвестиционная компания). У каждой управляющей компании может быть один или несколько фондов, различающихся между собой по стратегиям инвестирования. Первым инвестиционным фондом считается Массачусет-ский трастовый фонд инвесторов, открытый в 1924 г.

Бурное развитие рынка предопределило разделение фондов на традиционные и альтернативные. Под традиционными понимаются фонды, осуществляющие инвестиции в акции и облигации и инструменты денежного рынка, под альтернативными инвестиционными фондами (АИФ) - все остальные. Объектом инвестиций АИФ могут быть самые разнообразные активы - от деривативов до недвижимости. В связи с неограниченностью стратегий и объектов инвестирования существует огромное количество типов АИФ. В целом они отличаются от традиционных тем, что предпочитают более рискованные инвестиции с потенциально большей отдачей. К другим критериям альтернативности исследователи Е. Соколовска [17], Г. Фрасер-Сампсон [4], Г. Грегориоу [5], Х. Бромма и Л. Бромма [6], Л. Жаегер [8], М. Ансон, Ф. Фабоцци и Ф. Жонес [11], Р. Киесел, М. Счерер и Р. Загст [13] относят следующие характеристики фондов:

- в портфеле активов фонда находятся не только акции, облигации и инструменты денежного рынка, но и любые другие, не торгуемые на бирже и, следовательно, менее доступные, а также менее ликвидные и более рискованные инструменты;

- фонд доступен лишь для квалифицированных инвесторов - узкой категории состоятельных инвесторов, обладающих специальными знаниями и навыками;

- фонд является закрытым1 и не информирует инвесторов о своей деятельности и финансовом состоянии до срока окончания инвестиционного договора2;

- используются стратегии абсолютной доходности3.

По мнению автора, если хотя бы один из критериев выполняется, инвестирование в такой фонд сопряжено с более высокими рисками, чем в традиционный. Систематизировав характеристики самых популярных и распространенных в США и Европе АИФ - хедж-фондов, фондов прямых инвестиций, венчурных фондов и фондов недвижимости, автор выявил, что на практике все эти критерии обычно выполняются одновременно.

1 Закрытый фонд - один из видов инвестиционных фондов, продажа долей (акций, паев) которого осуществляется управляющей компанией лишь в момент его формирования. Приобретая доли (акции, паи) закрытого фонда, инвестор размещает денежные средства на весь период функционирования фонда.

2 В настоящее время уровень раскрытия информации европейскими и американскими фондами повысился из-за появления применимых законодательных норм.

3 Стратегия, при которой достигается положительная доходность вне зависимости от движения рынка.

Законодательное разделение фондов на традиционные и альтернативные в настоящее время реализовано только в Европейском союзе. Традиционные инвестиционные фонды называются фондами UCITS4 и регулируются Директивой UCITS, утвержденной Европейским Парламентом и Советом ЕС еще в 1985 г.5 Первый законодательный акт, применимый к АИФ, - Директива AIFMD6 (Alternative Investment Fund Manager Directive) - появился лишь в 2011 г.7

4 Аббревиатура UCITS расшифровывается как Undertakings for Collective Investment in Transferable Securities, т.е. Положения о совместных инвестициях в обращающиеся ценные бумаги. Также иногда используется русскоязычный аналог - Директива ЮКИТС.

5 Directive 2009/65/EC of the European Parliament and of the Council of 13 July 2009 on the coordination of laws, regulations and administrative provisions relating to undertakings for collective investment in transferable securities (UCITS).

6 Directive 2011/61/EU of the European Parliament and of the Council of 8 June 2011on Alternative Investment Fund Managers and amending Directives 2003/41/EC and 2009/65/EC and Regulations (EC) No 1060/2009 and (EU) No 1095/2010.

7 Директива еще практически не рассматривалась в российских источниках. Примерный перевод ее названия - Директива об управляющих альтернативными инвестиционными фондами.

Все фонды, функционирующие в ЕС, обязаны соответствовать одной из этих Директив, что значительно упрощает выбор фонда для потенциального инвестора, так как позволяет более точно судить о рисках и стратегиях фонда. Подобное однозначное разделение фондов на традиционные и альтернативные целесообразно использовать и в других странах с развитым фондовым рынком, в том числе и в России.

Инвесторы альтернативных инвестиционных фондов

В соответствии с законами ведущих развитых стран вкладывать средства в АИФ имеют право только квалифицированные инвесторы, которыми могут быть как физические, так и юридические лица. Предполагается, что обладание этим статусом отражает способность верно оценивать риски работы со сложными финансовыми инструментами при инвестировании средств в АИФ.

В США квалифицированные инвесторы называются аккредитованными инвесторами. Требования к ним устанавливаются в Правиле 501 Распоряжения Ди Комиссии по ценным бумагам и биржам США8.

8 Rule 501 of Regulation D of the U.S. Securities and Exchange Commission (SEC).

Инвесторы - физические лица должны иметь активы не ниже 1 млн долл. или годовой доход не менее 200 тыс. долл. (учитываются последние два года и ожидаемый доход в текущем году). Директива Европейского союза «О рынках финансовых инструментов»9 в Приложении II устанавливает сходные требования для профессиональных клиентов, то есть для квалифицированных инвесторов, по европейской классификации.

9 Другие названия Директивы: "The Markets in Financial Instruments Directive", "MiFID", "Директива 2004/39/ЕС Европейского парламента и Совета от 21 апреля 2004 года".

Для присвоения категории профессионального клиента физическому лицу необходимо предоставить общий баланс на сумму не менее 500 тыс. евро, либо осуществить операции со значительным объемом и средней частотой в количестве не менее 10 сделок в квартал за предыдущие четыре квартала, либо работать или иметь стаж работы в финансовом секторе не менее одного года в должности, которая требует знания соответствующих сделок или услуг. В России статус квалифицированного инвестора присваивается в соответствии с указанием Банка России от 29.04.2015 № 3629-У «О признании лиц квалифицированными инвесторами и порядке ведения реестра лиц, признанных квалифицированными инвесторами»10.

10 Требования действительны с 26.06.2015 г. (действующие условия).

В Указании содержатся качественные критерии, аналогичные требованиям иностранных нормативных актов, что сближает российское и зарубежное законодательство, но размер баланса, сделок и собственных средств различается11.

11 В Российской Федерации физическое лицо, претендующее на признание его квлифицированным инвестором, должно соответствовать хотя бы одному из следующих условий:

- стоимость активов и/или обязательств, в том числе денежных средств, должна быть не менее 6 млн руб.;

- опыт работы на рынке ценных бумаг и производных финансовых инструментов -не менее трех лет;

- сделки с финансовыми инструментами за последние 4 квартала должны быть совершены с периодичностью в среднем не реже 10 раз в квартал, но не реже одного раза в месяц и на сумму не менее 6 млн руб.;

- наличие аттестата о высшем экономическом образовании или аттестата ФСФР любой серии, или квалификационного аттестата аудитора, или квалификационного аттестата страхового актуария, или CFA, или CHA, или FRM.

Требования к юридическим лицам значительно выше, чем к физическим, во всех трех юрисдикциях.

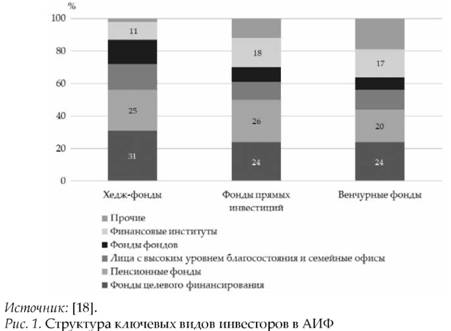

В отчете Всемирного экономического форума приводится распределение ключевых инвесторов АИФ по группам на основе данных информационного веб-ресурса Prequin (см. рис. 1).

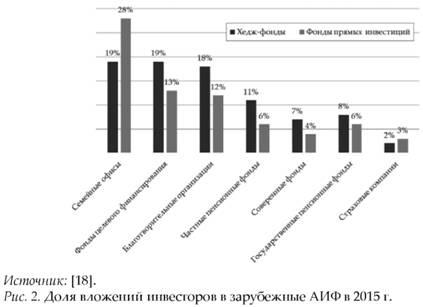

На рис. 1 видно, что наиболее многочисленными группами инвесторов АИФ на Западе являются фонды целевого финансирования, пенсионные фонды, финансовые институты, под которыми в отчете Всемирного экономического форума подразумеваются банки и страховые компании, а также семейные офисы и лица с высоким уровнем благосостояния - так называемые HNWI (High Net Worth Individuals). Для большинства этих инвесторов сохранение средств играет более важную роль, чем их приумножение, так как они обязаны вернуть вложенные средства их собственным клиентам по истечении времени, либо при наступлении страхового случая, либо передать их по наследству будущим поколениям. Они инвестируют в АИФ лишь определенную долю средств, которая обычно оговаривается в их инвестиционной декларации или аналогичных документах. По расчетам Всемирного экономического форума, в настоящее время она колеблется от 2 до 28% у различных видов инвесторов (см. рис. 2).

Согласно приведенным данным, семейные офисы инвестируют в АИФ большую долю капитала по сравнению с другими фондами. Государственные пенсионные фонды и страховые компании не могут себе позволить такую высокую долю вложений из-за законодательных ограничений их стратегий.

Инвестируя в АИФ, все эти инвесторы стремятся застраховать себя от убытков во время падения рынка традиционных активов, а также рассчитывают на получение доходности выше рыночной в момент роста рынка за счет повышенных рисков таких инвестиций, премии за неликвидность и эффекта масштаба. Цели инвесторов, таким образом, предопределили факторы инвестиционной привлекательности АИФ.

Факторы инвестиционной привлекательности

Большинство существующих в настоящее время исследований по оценке инвестиционной привлекательности фондов ориентированы на помощь менеджерам фондов и касаются в основном формирования оптимального портфеля активов фонда с точки зрения его рисков и доходности. Данный подход в недостаточной степени удовлетворяет целям инвесторов по двум причинам. Во-первых, решение о вложении средств в тот или иной фонд принимается не менеджером, а инвестором, действующим в условиях неполноты информации и когнитивных искажений. Во-вторых, АИФ не являются стандартизированным инструментом инвестирования, в отличие от традиционных фондов, поэтому для оценки их инвестиционной привлекательности недостаточно учитывать лишь риск и доходность.

В связи с этим общепринятое определение инвестиционной привлекательности посредством установления критерия риск/доходность недостаточно подходит для выявления факторов инвестиционной привлекательности АИФ и осуществления инвестором ее комплексной оценки.

Основываясь на вышеперечисленных зарубежных исследованиях, а также на научных трудах таких российских авторов, как И.А.Бланк [1] и Л.С. Валинурова и О.Б. Казакова [2], становится возможным предложить следующую формулировку определения инвестиционной привлекательности фонда: это комплекс инвестиционных характеристик, одни из которых повышают, а другие понижают желание инвестора вкладывать средства в данный фонд. Итоговым показателем является уровень удовлетворенности инвестора результатами своих вложений.

Таким образом, ключевые инвестиционные характеристики АИФ и цели инвесторов предопределяют факторы инвестиционной привлекательности фондов. Наиболее значимые факторы были выявлены в опросе Ассоциации по финансовому планированию (Financial Planning Association), результаты которого приведены в исследовании Р. Столза [16]. Инвесторам предлагалось выбрать 5 самых важных параметров, которыми они руководствуются при оценке эффективности вложений в АИФ (см. табл. 1).

Таблица 1. Факторы инвестиционной привлекательности АИФ

| Факторы |

Доля инвесторов, которые выбрали этот критерий как один из пяти самых важных, % |

| Обратная корреляция с рынком | 70,6 |

| Риск | 67,7 |

| Ликвидность | 61,5 |

| Затраты | 55,6 |

| Прошлая деятельность | 45,7 |

| Использование финансового рычага | 32,1 |

| Юридическая структура фирмы | 26,5 |

| Деятельность менеджера | 25,4 |

| Налоговая эффективность | 18,2 |

| Объем активов под управлением | 10,4 |

| Текущая деятельность и налоговая отчетность | 3,5 |

| Другое | 2,9 |

Источник: составлено автором по: [15].

Из полученных результатов видно, что для инвесторов АИФ важную роль играют не только риск и доходность вложений, но и другие количественные и качественные факторы. К количественным факторам можно отнести те, которые оказывают влияние на итоговый доход инвестора: риск, доходность, издержки, налоги, квалификацию менеджера и обратную корреляцию с рынком, к качественным - факторы, наличие либо отсутствие которых может повлиять на решение инвестора о вложении средств, - прозрачность, объем активов под управлением, низкая ликвидность, использование финансового рычага, прошлая деятельность фонда.

Заметим также, что одни из этих факторов относятся к деятельности управляющих компаний фондов, а другие - к формированию портфеля активов под управлением фонда. В большинстве существующих исследований изучаются только инвестиционные характеристики портфеля, хотя, на наш взгляд, правильнее рассматривать все факторы как части единого целого. Представим выявленные факторы в виде таблицы (см. табл. 2).

Таблица 2. Факторы инвестиционной привлекательности АИФ

| Количественные | Качественные | |

| Факторы, характеризующие деятельность управляющей компании фонда | Затраты | Прошлая деятельность фонда |

| Налоговая эффективность | Прозрачность | |

| Квалификация менеджера | Объем активов под управлением | |

| Факторы, характерные для инвестиционного портфеля | Обратная корреляция с рынком | Низкая ликвидность |

| Доходность (риск) | Использование финансового рычага |

Источник: составлено автором.

Строки табл. 2 представляют собой факторы, относящиеся к деятельности управляющей компании и к портфелю фонда, а столбцы -количественные и качественные факторы. Базируясь на результатах опроса, факторы проранжированы в порядке их значимости для инвесторов. В первую очередь рассмотрим факторы, относящиеся к управляющей компании фонда (так как инвестор сначала выбирает компанию), начиная с количественных, потому что в опросе они оказались более значимыми. Затем проанализируем (также двигаясь от количественных к качественным) факторы, характерные для инвестиционного портфеля.

Наиболее важным фактором, относящимся к управляющим компаниям фондов, являются затраты на ведение деятельности. Под ними следует понимать комиссии и вознаграждения менеджера фонда. Затраты по альтернативным фондам в целом выше, чем по традиционным, так как АИФ несут издержки на осуществление оценки уникальных по своей природе альтернативных вложений, что требует соответствующей оплаты деятельности менеджеров. Следующий фактор - возможность налоговой оптимизации, т.е. минимизация налоговых выплат со стороны как фондов, так и инвесторов. Как правило, это достигается за счет регистрации в юрисдикциях с пониженным налогообложением. В связи с этим значительное число фондов зарегистрировано в таких местах, как о. Джерси, о. Кипр и др. Если раньше подобные юрисдикции причислялись к офшорам, то сейчас многие из них являются странами - участниками ЕС, сохраняющими при этом свою лояльную налоговую систему.

Квалификация менеджера также важна, так как решения о вложениях принимаются именно менеджером фонда, и они непосредственно влияют на прибыльность инвестиций. Квалификация менеджера особенно значима для альтернативных фондов, где менеджерам зачастую приходится работать с уникальными инвестициями, трудно поддающимися оценке. Для оценки квалификации менеджера Жен-сен впервые в 1968 г. предложил использовать коэффициент Альфа, позволяющий оценить дополнительную доходность, полученную благодаря выбору изначально недооцененного актива. Таким образом, коэффициент помогает определить, насколько управляющий обыгрывает рынок или проигрывает ему. Чем выше значение коэффициента, тем качественнее управление фондом [9]. Но оценить способности менеджера на практике не так просто. Для этого следует, во-первых, рассматривать не только удачные результаты, но и средние результаты за период в целом; во-вторых, проверять, способен ли менеджер создать устойчивый портфель или силен лишь в определенных видах активов; в-третьих, определить, насколько менеджер способен к диалогу и делится информацией в процессе принятия решений.

Результаты прошлой деятельности АИФ являются наиболее значимым качественным фактором инвестиционной привлекательности фонда, согласно результатам опроса. Под ними также подразумеваются финансовая история и репутация фонда. Многолетняя история может свидетельствовать о финансовой устойчивости фонда хотя бы потому, что ему удалось успешно преодолеть кризисы.

Следующий качественный фактор - это прозрачность, под которой подразумевается доступность и открытость текущей активности фонда и его отчетности. Гарантом прозрачности фонда для инвестора выступает организационно-правовая структура фонда. Эти два параметра реализованы в европейских АИФ, согласно требованиям Директивы AIFMD. Фонды, руководствующиеся такими принципами, должны обеспечивать инвесторам регулярные выплаты при наличии прибыли, а также быть способными урегулировать претензии, в том числе судебные, иными словами, быть в состоянии обеспечивать юридическую защиту инвесторов.

Текущий объем активов оказался также значимым для инвесторов: фонды с большим объемом активов под управлением психологически воспринимаются инвесторами как более надежные; они могут снижать издержки инвестора за счет эффекта масштаба; крупные фонды обслуживают команды квалифицированных специалистов, способные обеспечить грамотное разделение обязанностей и более высокое качество обслуживания.

Таким образом, при оценке инвестиционной привлекательности управляющей компании АИФ важную роль играют не только количественные, но и качественные факторы. Это же можно утверждать и о факторах, характерных для инвестиционного портфеля.

К наиболее значимым качественным факторам, определяющим инвестиционную привлекательность портфеля активов, относятся уровень ликвидности и возможность использования финансового рычага. Очевидно, что если инвесторы недовольны результатами деятельности АИФ, то они поспешат вывести оттуда средства настолько быстро, насколько это возможно с учетом ликвидности активов фонда. Однако низкий уровень ликвидности не для всех клиентов АИФ является негативным фактором. Так, институциональные инвесторы, в отличие от частных, имеют возможность инвестировать средства на длительный период, рассчитывая получить за это так называемую премию за неликвидность [14]. В связи с этим низкая ликвидность выступает качественным фактором, повышающим инвестиционную привлекательность АИФ.

Возможность использования финансового рычага является привилегией не всех видов АИФ и чаще всего касается хедж-фондов. Несмотря на то что количество инвесторов, готовых пойти на риск ради увеличения доходности, не уменьшается со временем, количество фондов, использующих значительный финансовый рычаг, имеет тенденцию к снижению. С точки зрения автора, на это есть две причины. Во-первых, Директива AIFMD налагает на АИФ обширный перечень требований по раскрытию информации. Инвесторы, узнав о размере финансового рычага, могут посчитать риски слишком высокими и отказаться от вложений. Во-вторых, в Директиве также указывается максимальный размер финансового рычага, ограничивающий риски.

Важным шагом в исследовании инвестиционной привлекательности портфеля активов фонда является ее количественная оценка. В случае АИФ наиболее значимым фактором, согласно опросу, является степень корреляции с динамикой традиционных инвестиций. Так, в одном опросе этот показатель составил целых 95,5% [15]. При этом 72% инвесторов (по сравнению с 60% годом ранее) при вложениях в альтернативные инвестиции рассчитывали на больший рост доходности по сравнению с традиционными вложениями. Выбор фактора корреляции в качестве первоочередного логичен, так как АИФ изначально задумывались как альтернатива рынку, что становится понятно из их названия. Их включают в портфель по двум причинам: во-первых, выступать в роли подушки безопасности во время кризисов, когда традиционные вложения демонстрируют убытки, и, во-вторых, приносить доходность выше среднерыночной, когда рынок на подъеме.

Вторым по важности показателем привлекательности (67,7%), на который указали респонденты, стал уровень риска. Очевидно, что риски вложений в АИФ существенно более высокие, чем в случае традиционных фондов. Это связано и с низкой ликвидностью альтернативных инструментов, и с их многообразием, и со сложностью их оценки. Обратная сторона рисков - доходность выше среднерыночной, что дает возможность инвесторам получать высокие доходы. Ключевой способ снижения рисков - это, как известно, диверсификация портфеля. Некоторые консультанты советуют инвесторам поддерживать долю инвестиций в АИФ на уровне 15-20% [3]. Однако, по мнению автора, она может значительно варьироваться в зависимости от инвестиционных целей и персональной склонности к риску. Известно, что среди институциональных инвесторов эта доля в среднем выше, чем у частных [10].

Определение факторов инвестиционной привлекательности АИФ и их анализ позволяют рассуждать о построении комплексной модели оценки фонда. Тем не менее на практике это сделать невозможно, в первую очередь в связи с отсутствием информации о результатах деятельности фондов в открытом доступе12.

12 Благодаря вступлению в силу Директивы AIFMD менеджеры европейских фондов теперь обязаны отчитываться перед регуляторами и своими инвесторами, но для потенциальных клиентов узнать необходимые данные по-прежнему проблематично в связи с запретом на рекламу и маркетинг АИФ в кругу неквалифицированных инвесторов.

Другим существенным препятствием для моделирования является отсутствие возможности учета специфических характеристик каждого из типов АИФ. У каждого вида фондов есть своя специализация, удовлетворяющая соответствующие инвестиционные предпочтения инвесторов, поэтому было бы неверным сравнивать различные виды фондов между собой.

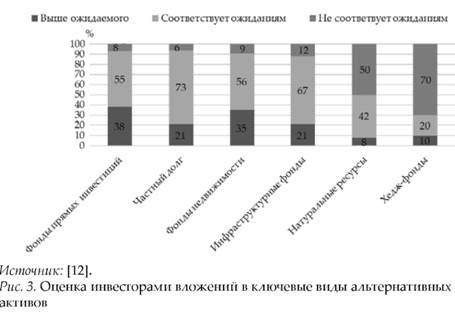

Итоговым показателем удовлетворенности инвесторов результатами своих вложений, по мнению автора, являются результаты опросов. В исследовании Prequin 2017 г. [12] отражено восприятие инвесторами показателей ключевых видов альтернативных активов за последние три года (см. рис. 3).

За исключением хедж-фондов все прочие виды активов, как видно на рис. 3, оказались высокооцененными среди инвесторов. Результатами вложений в фонды прямых инвестиций, в фонды частного долга и фонды недвижимости довольны более 90% клиентов. В опросе FPA 2011 г. приведено значительно большее количество альтернативных стратегий, но уровень удовлетворенности инвесторов примерно тот же - около 86% [14].

Что касается хедж-фондов, в прошлом их оценки были гораздо выше, чем сейчас. Согласно опросу Prequin, посвященному деятельности хедж-фондов в 2008-2013 гг., уровень удовлетворенности инвесторов в среднем колебался от 60 до 70%, достигнув максимального значения в 84% в 2013 г. [7].

Таким образом, при оценке инвестиционной привлекательности АИФ важно комплексно учитывать роль как количественных, так и качественных характеристик. Одни факторы повышают инвестиционную привлекательность (например, наличие положительной доходности вне зависимости от движений рынка или доходности выше среднерыночной), а другие снижают (к примеру, высокие вознаграждения менеджмента). Оценка ряда других факторов зависит от предпочтений самого инвестора и его личной склонности к риску.

Литература

1. Бланк И.А. Инвестиционный менеджмент. Киев: МП ИТЕМ ЛТД, Юнайтед Лондон Трейд Лимитед, 1995.

2. Инвестирование: учебник для вузов / Л.С. Валинурова, О.Б. Казакова. М.: Волтерс Клувер, 2014.

3. Clark A. The hidden allure of Alternatives Investments. January, 2014.

4. Fraser-Sampson G. Alternative Assets Investments for a Post-Crisis World. Wiley, 2011.

5. Gregoriou G.N. Encyclopedia of Alternative Investments. Chapman and Hall/CRC, 2008.

6. Bromma H., Bromma L.M. How to Make Money in Alternative Investments. McGraw-Hill Education, 2009.

7. Ide M. (20.12.2013 г.). Hedge Funds Have Record High Client Satisfaction Despite Rough Year. Получено 24.03.2018г., из VALUEWALK. www.valuewalk.com/2013/12/hedge-funds-have-record-high-client-satisfaction.

8. Jaeger L. Managing Risk in Alternative Investment Strategies. Successful Investing in Hedge Funds and Managed Futures. FT Press, 2002.

9. Jensen M.C. The Performance of Mutual Funds in the Period 1945-64. 1968.

10. Levaux J. Alternatives stay on growth path. (July). 2012.

11. Anson M.J.P., Fabozzi F.J., Jones F.J. The Handbook of Traditional and Alternative Investment Vehicles Investment Characteristics and Strategies. John Wiley & Sons, 2011.

12. Prequin. 2017 Prequin Alternative assets performance monitor. Prequin. 2017.

13. Kiesel R., Scherer M., Zagst R. Alternative investments and strategies. 2010.

14. Sedlacek V.O. Alternatives reality: what to expect from future allocations // Commonfund Institute, January 2014. P. 19.

15. Shulaka C. Advisers Embrace Alternative Investments. (September). 2011.

16. Stolz R.F. Investigating alternative Investments. Journal of financial planning. 2011 г., September.

17. Sokolowska E. Alternative Investments in Wealth Management. A Comprehensive Study of the Central and East European Market. Springer, 2014.

18. WEF. Alternative Investments 2020: An Introduction to Alternative Investments. 2015.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ