всё о финансовом анализе

+7(902) 40-84-700

Финансовый леверидж как инструмент оценки риска формирования финансовой структуры капитала торгового предприятия

Дядюк М.А.,

кандидат экономических наук, доцент,

профессор кафедры экономики предприятий питания и торговли,

Харьковский государственный университет питания и торговли

Круглова Е А.

кандидат экономических наук,

доцент, профессор кафедры экономики

предприятий питания и торговли,

Харьковский государственный университет питания и торговли

Фощан В.В.

аспирантка, кафедра экономики предприятий питания и торговли,

Харьковский государственный университет питания и торговли

ул. Клочковская, 333, Харьков, 61051, Украина

Бизнесинформ

№9 2014

Цель статьи состоит в исследовании финансового левериджа с точки зрения использования его возможностей для оценки и прогнозирования риска формирования финансовой структуры капитала торгового предприятия. Выделены проблемы, связанные с определением сущности оптимальной структуры капитала, упорядочением критериев оптимальности, оценкой риска при формировании финансовой структуры капитала предприятия. Определены особенности формирования результатов деятельности, материальных и финансовых ресурсов в торговле, которые следует учесть при использовании механизма финансового левериджа на предприятиях отрасли. Предложена усовершенствованная модель расчёта нетто-результата эксплуатации инвестиций в торговле. Представлен методический инструментарий оценивания риска формирования финансовой структуры капитала, позволяющий учесть отраслевые особенности функционирования торговых предприятий.

В общей системе финансовых операций торговых предприятий особое место занимают решения, связанные с оптимизацией структуры капитала. Как показали проведенные исследования, специфика формирования капитала в торговле и тенденции финансовых результатов, имеющие место в последние годы в отрасли, свидетельствуют о повышенном финансовом риске. Для предприятий торговли, особенно для малого и среднего бизнеса, наиболее характерны внутреннее финансирование, привлечение краткосрочных банковских ресурсов и взаимное финансирование хозяйствующих субъектов (табл. 1).

Таблица 1. Структура баланса предприятий торговли

| Показатель | 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 |

| Всего предприятия по видам экономической деятельности | ||||

| Необоротные активы | 49,07 | 44,74 | 45,25 | 45,32 |

| Оборотные активы | 50,06 | 54,43 | 53,94 | 53,90 |

| Расходы будущих периодов | 0,84 | 0,80 | 0,75 | 0,74 |

| Необоротные активы и группы выбытия | 0,03 | 0,03 | 0,06 | 0,05 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

| Собственный капитал | 35,84 | 34,82 | 35,59 | 35,15 |

| Обеспечение будущих расходов и платежей | 2,11 | 2,05 | 2,31 | 2,09 |

| Долгосрочные обязательства | 16,97 | 16,49 | 16,37 | 16,55 |

| Текущие обязательства | 44,56 | 46,16 | 45,14 | 45,63 |

| Доходы будущих периодов | 0,51 | 0,48 | 0,59 | 0,58 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

| В т. ч. предприятия оптовой и розничной торговли | ||||

| Необоротные активы | 21,01 | 19,89 | 17,25 | 16,77 |

| Оборотные активы | 77,87 | 79,14 | 81,72 | 82,21 |

| Расходы будущих периодов | 1,11 | 0,96 | 1,01 | 0,99 |

| Необоротные активы и группы выбытия | 0,01 | 0,01 | 0,03 | 0,03 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

| Собственный капитал | 9,78 | 9,84 | 10,99 | 9,57 |

| Обеспечение будущих расходов и платежей | 0,49 | 0,37 | 0,44 | 0,41 |

| Долгосрочные обязательства | 13,65 | 14,06 | 13,62 | 13,64 |

| Текущие обязательства | 76,01 | 75,62 | 74,78 | 76,21 |

| Доходы будущих периодов | 0,08 | 0,11 | 0,17 | 0,17 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

Источник: рассчитано по данным [10].

В целом по Украине удельный вес собственных средств в общей сумме капитала хозяйствующих субъектов за последние четыре года составляет более трети -34,82...35,84%. На предприятиях торговли он значительно ниже: 9,57...10,99 % по периодам времени, что негативно отражается на их финансовой устойчивости, платежеспособности, способности генерировать прибыль, тем самым повышая степень финансового риска. Состав финансового капитала в торговле характеризуется также значительной степенью зависимости от внешних источников финансирования, причем заемный капитал представлен в основном текущими (74,78...76,21 % по периодам времени) и долгосрочными обязательствами (13,62...14,05 % по периодам времени). Более детальный анализ показал, что в составе текущих обязательств предприятий торговли преобладает кредиторская задолженность за товары, работы, услуги. Эти особенности также являются факторами риска снижения финансовой устойчивости.

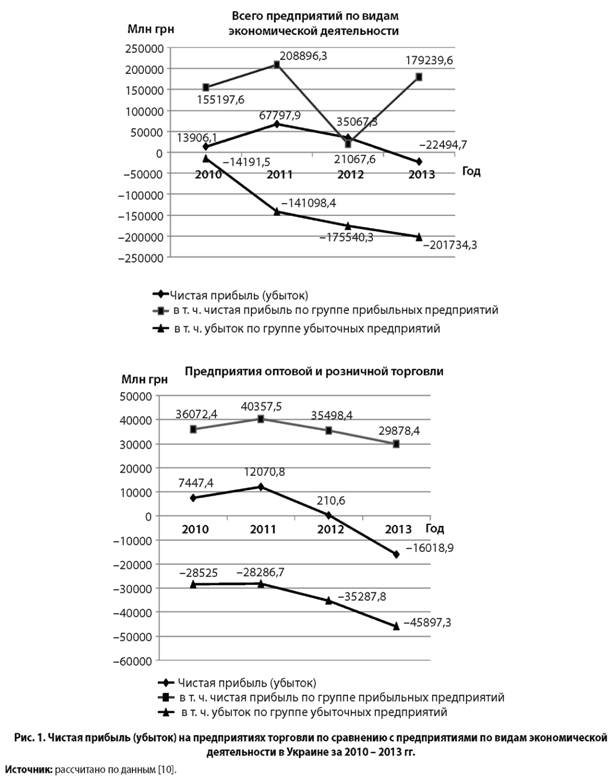

На фоне относительной стабилизации финансовой структуры капитала финансовые результаты деятельности торговых предприятий имеют тенденцию к ухудшению (рис. 1).

Основными причинами усиления финансового риска являются ухудшающаяся динамика суммы чистой прибыли по группе прибыльных предприятий торговли - с 40357,5 млн грн в 2011 г. до 29878,4 млн грн в 2013 г. (темп снижения составляет 25,97 % за период) и увеличение суммы убытков по группе убыточных предприятий торговли с -28286,7 млн грн в 2011 г. до -45897,3 млн грн в 2013 г. (темп прироста - 62,26 % за период). Это позволяет сделать вывод о том, что на современном этапе функционирования предприятий торговли Украины учет финансового риска, обусловленного финансовой структурой капитала, с одной стороны, и результатами хозяйствования, с другой, является объективной необходимостью, которая актуализируется в связи с развитием кризисных явлений.

Все вышесказанное определяет значимость для предприятий торговли формирования капитала определенной структуры и подтверждает актуальность исследований в данном направлении в современных условиях развития национальной экономики.

Целью данной статьи является обоснование методического инструментария оценки риска решений по формированию финансовой структуры капитала с учетом отраслевых особенностей торговых предприятий.

Вопросы управления структурой капитала рассматриваются в работах И. А. Бланка, М. Бейкера, Дж. Веглера, М. Бреннана, Е. Шварца, Х. Леланда, Ф. Модильяни, М. Миллера, З. Боди, Р. Мертона, Дж. К. Ван Хорна, Н. А. Власовой, Л. И. Безгиновой [1 - 6; 8; 9]. Несмотря на существующие разработки, ряд положений требует уточнения. Прежде всего, это относится к трактовке базовых понятий в управлении капиталом, а также практических рекомендаций по оценке решений, связанных с формированием структуры капитала в торговле.

Что касается понятийного аппарата, то в обосновании управленческих решений по структуре капитала предприятия ключевым является определение сущности оптимальной структуры капитала. В развитие данного вопроса отметим следующее. Оптимальная структура (от базового optimus - наилучший) отражает наилучшее соотношение собственного и заёмного капиталов предприятия. Это динамичная, изменяющаяся характеристика, которая зависит от конкретных условий функционирования предприятия. Этим понятие оптимальной структуры отличается от целевой (от базового цель - желаемый результат), которая отражает желаемое соотношение собственного и заёмного капитала. В то время как обязательным условием оптимальности является соответствие определённому критерию и наличие различных вариантов соотношения финансовых ресурсов, целевым для предприятия может быть принято как оптимальное соотношение собственных и заёмных средств, так и иное (сложившееся в отрасли, в группе предприятий-аналогов, на самом предприятии в предыдущие периоды), не соответствующее критерию оптимальности. Таким образом, целевая структура капитала является более широкой характеристикой по сравнению с понятием оптимальной структуры.

Оптимизация структуры капитала - задача многокритериальная. Основными критериями, используемыми для формирования вариантов финансирования предприятия, являются следующие: максимизация рыночной стоимости, уровня финансовой рентабельности; минимизация средневзвешенной стоимости капитала, финансовых рисков. Так, по мнению И. А. Бланка, «оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость» [1, с. 443]. Согласно М. Бейкеру и Дж. Веглеру, структура капитала является результатом мониторинга рынка капитала [2]. С точки зрения компромиссной теории (теории стационарного соотношения), которая разработана в трудах М. Бреннана, Е. Шварца [4], Х. Леланда [8] и является усовершенствованной теорией Модильяни - Миллера [9], оптимальная структура капитала - это оптимальное целевое значение финансовой структуры капитала компании, которое достигается путем минимизации средневзвешенной стоимости капитала, с учетом двух факторов: налогообложения прибыли и издержек банкротства. Боди З. и Мертон Р. [4, с. 134] считают, что оптимизация структуры капитала является одной из главных задач менеджеров и предлагают свою классификацию управленческих решений, относящихся к формированию структуры капитала, посредством которых менеджеры компании могут увеличивать ее стоимость в реальном мире бизнеса. Ван Хорн Дж. К. обращает внимание на необходимость мониторинга структуры капитала своего предприятия и предприятий отрасли, «так как специалисты по инвестициям и кредиторы обычно оценивают компанию в сравнении с другими из той же отрасли» [5, с. 464].

Наличие группы критериев предполагает необходимость их упорядочения. При оптимизации структуры капитала считаем необходимым исходить из положения о том, что базовым критерием является максимизация рыночной стоимости предприятия. Другие критерии следует упорядочить, учитывая их актуальность в сложившихся для предприятия условиях.

Управление структурой капитала для предприятия связано с рисками, которые следует оценивать. От полноты и достоверности такой оценки зависит правильность выбора методов снижения риска и их эффективность, что и определяет значимость этапа оценки в общей системе управления рисками. В самом общем виде оценка риска состоит в определении: а) ситуаций, связанных с неблагоприятным развитием событий; б) характеристик величины и вероятности потерь/ убытков. Оценка риска может быть выполнена с различной степенью глубины и детализации, с использованием одного или нескольких методов разного уровня сложности. Для оценки уровня рисков используют экономико-статистический, экспертный, аналитический, комбинированный методы. Каждый метод оценки уровня риска имеет свои преимущества и недостатки, что обусловливает возможности и способы использования его в практике хозяйственной деятельности

Риск, обусловленный структурой источников капитала, считается финансовым и может быть оценен с использованием такого инструмента, как финансовый леверидж. Бланк И. А. называет финансовый леверидж одним из механизмов оптимизации структуры капитала и объективным фактором, который возникает при появлении в структуре капитала заемных средств [1, с. 436]. Уровень финансового левериджа прямо пропорционально влияет на степень финансового риска предприятия и норму прибыли. Чем больше сумма процентов к уплате, тем меньше чистый финансовый результат. Таким образом, чем выше уровень финансового левериджа, тем больше финансовый риск.

Существует несколько моделей финансового левериджа, наиболее известными из которых являются модель, базирующаяся на соотношении темпов изменения чистой прибыли и прибыли до отчислений процентов и налогов, а также модель, учитывающая налоговый корректор, дифференциал и коэффициент финансового ле-вериджа [6, с. 95 - 96]. Для оценки риска формирования структуры капитала предприятий торговли, как более информативную, целесообразно использовать модель:

ЭФЛ = (1 - Снп)*(Ра - Сп)*ЗК/СК (1)

где ЭФЛ - эффект финансового левериджа;

Снп - ставка налога на прибыль, в долях;

Ра - рентабельность активов, %;

Сп - средняя ставка процентов за кредит, %;

ЗК - заёмный капитал;

СК - собственный капитал.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

В представленной зависимости (1) для характеристики финансового риска могут быть использованы два элемента - дифференциал и коэффициент финансового левериджа. Разница между рентабельностью активов и финансовыми затратами по обслуживанию долга характеризует риск недостаточности средств на покрытие соответствующих расходов, соотношение заёмного и собственного капиталов - риск финансовой зависимости предприятия от внешних источников финансирования.

В торговле расчёт эффекта финансового левериджа имеет некоторые особенности, обусловленные спецификой организации хозяйственной деятельности на предприятиях отрасли. Основным результативным показателем деятельности торгового предприятия является финансовый результат. В практике хозяйствования финансовый результат представляет собой не один, а систему взаимосвязанных показателей, которые формируются поэтапно, как разница между доходами и соответствующими им затратами по видам деятельности [7, с. 35]. При расчёте рентабельности активов предприятия рекомендуют использовать финансовый результат, представляющий собой прибыль до уплаты процентов за кредиты и налога на прибыль - нетто-результат эксплуатации инвестиций (НРЭИ). На наш взгляд, при расчёте НРЭИ в торговле следует учитывать особенности предприятий отрасли, которые находят отражение в составе используемых материальных ресурсов, в частности активное использование арендованных основных фондов (торговой, офисной, логистической недвижимости). Для адекватной характеристики финансового риска на торговом предприятии в расчётах НРЭИ необходимо отразить факт наличия/отсутствия объектов оперативной аренды. В связи с этим величину арендной платы предлагается рассматривать как затраты финансового характера и как эффект, генерируемый предприятием, и учитывать её в расчётах НРЭИ. Данное предложение базируется на том, что, если абстрагироваться от организационно-правовых моментов, финансовый и экономический аспекты оперативной аренды схожи с рентингом - разновидностью лизинга. Использование арендованных фондов следует учитывать не только на этапе уточнения финансовых результатов торгового предприятия, но и при определении среднего размера используемых активов. Наличие или отсутствие прав собственности на используемые торговые/складские/офисные площади влияет как на величину необоротных активов торгового предприятия, так и на их общий размер, что при прочих равных условиях оказывает влияние на показатель рентабельности активов предприятий отрасли.

Ещё одной особенностью торговых предприятий является состав капитала. В силу специфики их деятельности значительная часть заёмных средств этих предприятий приходится на кредиторскую задолженность за товары (работы, услуги). На наш взгляд, механизм функционирования кредиторской задолженности товарного характера, её движение и участие в торговом процессе схожи с краткосрочными заёмными средствами в виде коммерческого кредита, что обусловливает целесообразность принятия во внимание величину и стоимость кредиторской задолженности при расчёте финансового результата, используемого для определения эффекта финансового левериджа на торговом предприятии. Учитывая вышесказанное, нетто-результат эксплуатации инвестиций на предприятиях торговли может быть представлен следующим образом:

НРЭИаренд. = ПОД + СПК + ФРКЗ + НД + АП, (2)

НРЭИсобств. = ПОД + СПК + ФРКЗ + НД, (3)

где НРЭИаренд./со6ств.. - нетто-результат эксплуатации инвестиций предприятий, которые используют арендованные/собственные необоротные активы, тыс. грн;

ПОД - сумма прибыли от операционной деятельности, тыс. грн;

СПК - сумма процентов за кредит, тыс. грн;

ФРКЗ - финансовые расходы, связанные с использованием кредиторской задолженности, тыс. грн;

НД - непрямой доход предприятия от использования кредиторской задолженности товарного характера, тыс. грн;

АП - сумма арендной платы, тыс. грн.

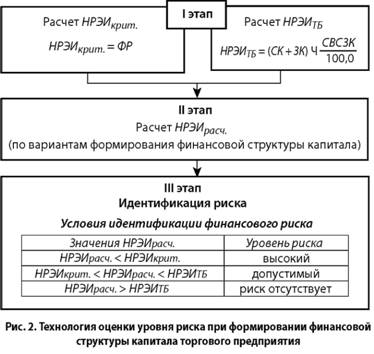

Результаты расчёта эффекта финансового рычага имеют широкое аналитическое применение на предприятии. В частности, кроме выводов о том, как изменится рентабельность собственного капитала при использовании предприятием заёмных средств, механизм эффекта финансового рычага дает возможность определить допустимые условия кредитования, а также параметры изменения финансовой структуры капитала. Это свойство модели эффекта финансового левериджа может быть использовано для оценки уровня риска при изменении финансовой структуры капитала предприятия (рис. 2).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Данный механизм базируется на расчётах точки безразличия и финансовой критической точки, которые для торговых предприятий следует осуществлять с учётом особенностей расчёта эффекта финансового левериджа в отрасли, в частности определения НРЭИ. Последовательность расчётов для оценки уровня риска при формировании финансовой структуры капитала в торговле представлена на рис. 2.

На первом этапе на основании исходной информации об активах и объёмах деятельности следует определить критическую величину (НРЭИкрит ) и точку безразличия (НРЭИТБ ) для торгового предприятия:

НРЭИкрит. = ФР, (4)

НРЭИТБ/(СК + ЗК)*100,0 - СВСЗК = 0, (5)

НРЭИТБ = (СК + ЗК)*СВСЗК/100,0, (6)

где НРЭИкрит. - критическая величина НРЭ И, тыс. грн;

ФР - финансовые расходы, тыс. грн;

НРЭИТБ - точка безразличия, тыс. грн;

СВСЗК - средневзвешенная стоимость заёмного капитала, %.

Учитывая отраслевые особенности, при расчёте средневзвешенной стоимости заёмного капитала торгового предприятия целесообразно использовать следующую зависимость [6, с. 99]:

СВСЗК = СВСФК*УВфк + СКЗт*УВкз + Са*УВа, (7)

где СФСФК - средневзвешенная стоимост ь финансового кредита, %;

УВфк - удельный вес финансовых кредитов в общей сумме заёмного капитала, в долях;

СКЗТ - стоимость кредиторской задолженности товарного характера, %;

УВкз - удельный вес товарной кредиторской задолженности в общей сумме заёмного капитала, в долях;

Са - стоимость аренды, %;

УВкз - удельный вес кредита в виде арендованных основных средств в общей сумме заёмного капитала, в долях.

Далее, на основании исходной информации об источниках финансирования деятельности торгового предприятия, следует определить НРЭИ с учётом вариантов формирования финансовой структуры капитала (НРЭИрасч. ).

Аналитическая работа по сравнению НРЭИрасч. с НРЭИкрит. и НРЭИТБ дает возможность определить уровень риска при каждом варианте формирования финансовой структуры капитала. Условия для идентификации уровня риска следующие:

а) риск привлечения средств может быть определён как высокий в случае, если НРЭИрасч. < НРЭИкрит. В этом случае изменение структуры повлечёт за собой убытки торгового предприятия;

б) риск привлечения средств может быть определён как допустимый в случае, если НРЭИкрит. < НРЭИрасч. < НРЭИТБ. В этом случае привлечение средств приведёт к уменьшению чистого финансового результата и снижению рентабельности собственного капитала;

в) привлечение заёмных средств можно считать безрисковым, если НРЭИрасч. > НРЭИТБ.

Реализация представленного методического подхода обеспечивает комплексность, оперативность и объективность оценки риска формирования финансовой структуры капитала с учётом отраслевых особенностей функционирования торговых предприятий. В практической деятельности предприятий отрасли его аналитические возможности могут быть расширены путем применения в прогнозных расчетах для оптимизации финансовой структуры капитала.

Выводы

Таким образом, результаты исследования позволяют говорить об эффекте финансового левериджа как действенном инструменте управления риском, обусловленном финансовой структурой капитала хозяйствующих субъектов. Вместе с тем, при использовании данного инструмента следует учитывать отраслевые особенности функционирования предприятия, что позволяет получить реалистичную фактическую оценку и составить прогноз рисков, дающий возможность оптимизировать финансовую структуру капитала.

Литература

1. Бланк И.А. Основы финансового менеджмента. В 2 т.Т. 1 / И.А. Бланк. - К.: Ника-Центр, Эльга, 2001. - 512 с.

22. Baker M. Market Timing and Capital Structure / M. Baker, J. Wurgler //Journal of Finance. - 2002. - № 57. - P. 3.

3. Боди З. Финансы / З. Боди, Р. Мертон. - М.: Вильямс, 2007. - 592 с.

4. Brennan M. Corporate Income Taxes, Valuation, and the Problem of Optimal Capital Structure / M. Brennan, E. Schwartz // Journal of Business. - 1978. - № 51. - Р. 103 - 114.

5. Ван хорн Дж. К. Основы управления финансами / [Пер. с англ.] / Дж. Ван Хорн ; гл. ред. серии Я.В. Соколов. - М.: Финансы и статистика, 2003. - 800 с.

6. Власова Н. О. Формування оптимальної структури капіталу в підприємствах роздрібної торгівлі : монографія / Н. О. Власова, Л. І. Безгінова. – Х. : ХДУХТ, 2006. – 160 с.

7. Власова Н. О. Ефективність формування фінансових результатів підприємств роздрібної торгівлі : монографія / Н. О. Власова, І. Ю. Мелушова. – Х. : ХДУХТ, 2008. – 259 с

8. Leland H. Corporate Debt Value, Bond Covenants, and Optimal Capital Structure / H. Leland // Journal of Finance. - 1994. - XLIX.

9. Модильяни Ф. Сколько стоит фирма? Теорема ММ / [Пер. с англ.] / Ф. Модильяни, М. Миллер. - 2-е изд. - М.: Дело, 2001. - 272 с.

10. Офіційний сайт Державної служби статистики України [Електронний ресурс]. – Режим доступу : http://www.ukrstat.gov.ua

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ