всё о финансовом анализе

+7(902) 40-84-700

Финансовая иммунизация реструктуризации дебиторской задолженности организации-должника*

Сергей Николаевич Яшин**,

доктор экономических наук, профессор,

заведующий кафедрой менеджмента и государственного управления,

Нижегородский государственный университет им. Н.И. Лобачевского,

Нижний Новгород, Российская Федерация

** Ответственный автор

Егор Викторович Кошелев,

кандидат экономических наук,

доцент кафедры менеджмента и государственного управления,

Нижегородский государственный университет им. Н.И. Лобачевского,

Нижний Новгород, Российская Федерация

Александр Вячеславович Куицов

кандидат экономических наук,

старший преподаватель кафедры менеджмента и государственного управления,

Нижегородский государственный университет им. Н.И. Лобачевского,

Нижний Новгород, Российская Федерация

Экономический анализ: теория и практика

№41 2015

* Статья подготовлена при финансовой поддержке РГНФ. Грант № 15-02-00102а

Аннотация

Предмет и тема. Новый финансовый кризис поставил перед многими отечественными фирмами вопрос о более тщательном управлении их коммерческими и финансовыми рисками, в том числе с помощью управления нормой доходности на вложенный капитал. Изменения нормы доходности могут оказаться как в пользу фирмы, так и в убыток вследствие того, что отклонение среднерыночной доходности от заданной фирмой может быть как отрицательным, так и положительным. Для решения подобных задач необходим соответствующий инструментарий.

Методология. Одним из принципиально новых развивающихся подходов в управлении фирмой можно считать применение для этого технологий фондового рынка. Разумеется, такие технологии нельзя напрямую переносить на реальный бизнес или производство. Их необходимо для этого адаптировать. Для решения задачи хеджирования процесса реструктуризации дебиторской задолженности организации-должника предлагается использовать технологию финансовой иммунизации, которая применяется для управления на фондовом рынке долгом в виде облигаций.

Результаты. Кредитор может создать вместо старого долга такой портфель будущих платежей дебитора, который, во-первых, обеспечит ему такую же норму доходности, как и в первоначальном контракте, и во-вторых, защитит его от изменения среднерыночной нормы доходности в рассматриваемой отрасли бизнеса таким образом, что любое ее отклонение от первоначально заданной позволит получить кредитору стоимость нового портфеля больше, чем стоимость долга на старых условиях.

Выводы и значимость. Полученные выводы могут быть полезны финансовым службам компаний в целях хеджирования своих коммерческих и финансовых рисков как в условиях финансового кризиса в стране, так и в изменяющемся внешнем экономическом окружении фирмы. Применение подобных финансовых технологий позволит получить дополнительную денежную выгоду за счет включения в анализ оценки стратегических перспектив бизнеса.

Начавшийся в декабре 2014 г. финансовый кризис в России поставил перед отечественными фирмами вопрос о хеджировании рисков их деятельности. Причем это не ограничивается выбором адекватной нормы доходности на вложенный капитал. Напротив, проблема усложняется тем, что нет гарантий того, что выбранная фирмой норма доходности не будет меняться во времени. Эти изменения могут оказаться как в пользу фирмы, так и в убыток вследствие того, что отклонение среднерыночной доходности от заданной фирмой может быть как отрицательным, так и положительным.

Для решения подобных задач необходим соответствующий инструментарий. Так, в работе [1] предлагалось рассматривать весь возможный интервал ставок дисконта для инновационных проектов, чтобы затем сравнить площади, образующиеся между пересекающимися кривыми NPV проектов. Однако для управления дебиторской задолженностью конкретной организации-должника этот метод не подходит, так как, во-первых, цена капитала проекта как ставка дисконта и норма доходности на вложенный капитал - это принципиально разные величины, а во-вторых, и это главное, реструктуризация долга как один из методов хеджирования финансовых рисков подразумевает только приток денег в виде погашения дебиторской задолженности без учета затрат в отличие от метода расчета NPV проекта.

Одним из принципиально новых развивающихся подходов к управлению фирмой можно считать применение технологий фондового рынка. Разумеется, такие технологии нельзя напрямую переносить на реальный бизнес или производство. Их необходимо для этого адаптировать. Наиболее известным достижением в этой области является метод реальных опционов1 [2-4].

1 Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. М.: Юрайт, 2014. 486 с.; Халл Дж.К. Опционы, фьючерсы и другие производные финансовые инструменты. М.: Вильямс, 2007. 1056 с.

Причем сам по себе данный метод, изначально разработанный в развитых странах [5], необходимо было адаптировать к условиям российской экономики, которая на международной арене считается развивающимся рынком капитала2.

2 Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. М.: Юрайт, 2014. 486 с.

Подобный стратегический подход можно применять также для решения других финансовых задач, будь то управление фирмой, коммерческим банком и т.д. Например, в работе [6] использован алгоритм стохастического доминирования, изначально разработанный в условиях фондового рынка3 [7-9], для решения задачи управления кредитным риском банка.

3 Крушвиц Л. Финансирование и инвестиции. Неоклассические основы теории финансов. СПб.: Питер, 2000. 400 с.; Крушвиц Л., ШеферД., ШвакеМ. Финансирование и инвестиции. Сборник задач и решений. СПб.: Питер, 2001. 310 с.

Технологии фондового рынка можно использовать и в других областях реального сектора экономики для получения дополнительной денежной выгоды, получающейся за счет включения в анализ оценки стратегических перспектив бизнеса. Так, для решения задачи, обозначенной в авторском исследовании, заключающейся в хеджировании процесса реструктуризации дебиторской задолженности организации-должника, предлагается использовать технологию финансовой иммунизации, которая применяется для управления на фондовом рынке долгом в виде облигаций4 [10].

4 Буренин А.Н. Управление портфелем ценных бумаг. М.: Научно-техническое общество имени академика С.И. Вавилова, 2008. 440 с.; КузнецовБ.Т. Инвестиции. М.: Юнити-Дана, 2010. 624 с.; ЧетыркинЕ.М. Финансовая математика. М.: Дело, 2004. 400 с.; Ширшов Е.В., ПетрикН.И., Тутыгин А.Г., Серова Г.В. Финансовая математика. М.: КноРус, 2010. 137 с.

Применение же старых общеизвестных технологий регулирования соответствующей кредитной политики в отношении дебиторов5 не решает, по мнению авторов, проблемы иммунизации нормы доходности дебиторской задолженности в условиях финансового кризиса в стране.

5 Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: в 2-х т. СПб.: Экономическая школа, 2005. Т. 2.; Бригхэм Ю., Хьюстон Дж. Финансовый менеджмент. СПб.: Питер, 2013. 592 с.; ЛимитовскийМ.А., ЛобановаЕ.Н., МинасянВ.Б., Паламарчук В.П. Корпоративный финансовый менеджмент. М.: Юрайт, 2014. 990 с.

Суть предлагаемого метода хеджирования реструктурированной дебиторской задолженности при помощи финансовой иммунизации заключается в следующих положениях. Организация-должник (дебитор) просит кредитора реструктурировать (разбить) единовременную уплату своего долга на несколько платежей при условии, что большая их часть будет уплачена позднее первоначального срока, а меньшая - раньше этого срока. Кредитор в свою очередь хочет создать вместо старого долга такой портфель будущих платежей дебитора, который, во-первых, обеспечит ему такую же норму доходности, как и в первоначальном контракте, и во-вторых, защитит его от изменения среднерыночной нормы доходности в рассматриваемой отрасли бизнеса таким образом, что любое ее отклонение от первоначально заданной позволит получить кредитору стоимость нового портфеля больше, чем стоимость долга на старых условиях. Эта ситуация представлена на рис. 1.

Ценность портфеля и долга в начале его срока должны быть равны, т.е. PVп = PVд. Тогда кредитору нужен портфель со следующими характеристиками:

- функции PVп и PVд должны касаться друг друга в точке (i0, Р0), т.е. дюрации (средневзвешенные моментов платежа) должны быть равны, а касательные в этой точке совпадать;

- PVп должна быть больше РУд в окрестности точки (i0, Р0), т.е. изгиб функции портфеля должен быть больше изгиба функции долга в этой точке.

Такой способ хеджирования портфеля облигаций на фондовом рынке при помощи подбора дюрации называется иммунизацией6.

6 Кузнецов Б.Т. Инвестиции. М.: ЮНИТИ-ДАНА, 2010. 624 с.

Мы же адаптируем его к процессу реструктуризации дебиторской задолженности организации-должника.

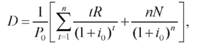

Как известно из литературы по инвестициям на фондовом рынке7, кривые PVп и РУд на рис. 1 задаются следующим выражением:

7 Там же.

Дюрация D в нем рассчитывается как

а изгиб C как

где R - регулярный платеж (купон) по облигации,

N - номинал облигации, руб.

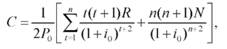

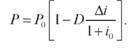

Если пренебречь изгибом, то

Это выражение позволяет построить прямую для цены портфеля или долга лишь с учетом дюрации (рис. 1).

Тогда применительно к исследуемой задаче реструктуризации дебиторской задолженности рассмотрим следующий пример. Компания ООО «КАМЕЛИТ» специализируется на производстве изделий из композитных материалов, в том числе кухонных гарнитуров. В декабре 2014 г. она продала крупную партию гарнитуров своему дистрибьютору со сроком их оплаты в декабре 2015 г. по цене 20 млн руб. Эта цена была установлена компанией с учетом своей доходности 35% за год. Доходность включает в себя инфляционную премию, которая, по мнению руководства компании, составит 25% в год на протяжении финансового кризиса в стране. Однако в апреле 2015 г. дистрибьютор-дебитор, оценив сложившуюся ситуацию на выделенном сегменте рынка, пришел к выводу, что наибольшим спросом кухонные гарнитуры будут пользоваться в летний период, во-первых, потому что покупатели предпочитают делать ремонты в квартирах в летний период, во-вторых, потому что именно во время кризиса население будет пытаться избавиться от накоплений в рублях, в том числе с помощью вложения денег в ремонт квартир и покупку мебели. В таких условиях дистрибьютору было бы гораздо сложнее целиком расплатиться с компанией ООО «КАМЕЛИТ» в декабре 2015 г. Поэтому дебитор просит компанию реструктурировать данную дебиторскую задолженность таким образом, чтобы уплату большей части долга продлить на полгода, т.е. до июня 2016 г., а меньшую - заплатить немного раньше, т.е. в июне 2015 г. Требуется выяснить, какими должны быть в этом случае суммы двух платежей дебитора, учитывая, что компания-кредитор хочет хеджировать возможные изменения среднерыночной нормы доходности в данной отрасли бизнеса с помощью финансовой иммунизации портфеля платежей.

Поскольку сроки платежей теперь будут вычисляться в полугодиях, следует сначала перейти от годовой ставки доходности к полугодовой:

i0 = 1,350.5 - 1 = 0,161895.

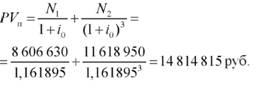

Стоимость единовременно выплачиваемого старого долга равна

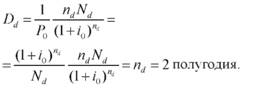

Дюрация старого долга равна его сроку:

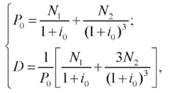

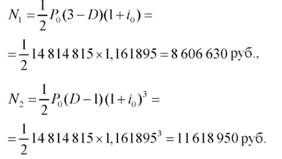

Для новых двух платежей по долгу N1 и N2 справедливо, что

откуда находим номиналы двух новых платежей:

Проверка дает следующий результат:

Определим изгиб для старого долга и для портфеля двух новых долгов:

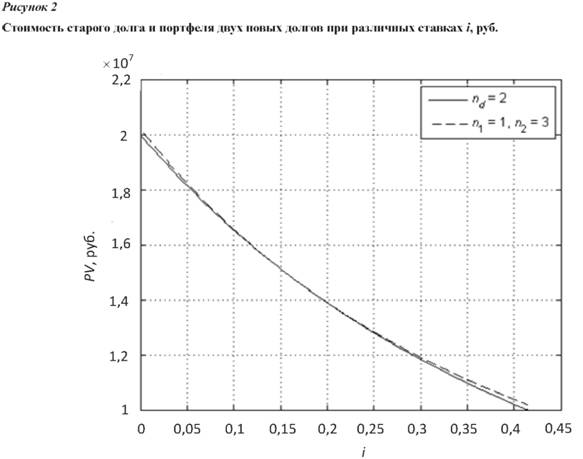

Так как Cp > Cd, то стоимость портфеля при любом изменении ставки i будет больше стоимости долга (см. таблицу и рис. 2).

Стоимость старого долга и портфеля двух новых долгов при различных ставках i, руб.

| Показатель |

iгод = 17,5%, i = 8,3974% |

iгод0, i0 = 16,1895% |

iгод = 52,5%, i = 23,4909% |

| PVд | 17 021 282 | 14 814 815 | 13 114 752 |

| PVп | 17 062 311 | 14 814 815 | 13 139 116 |

| ΔPV | 41 029 | 0 | 24 364 |

Таким образом, кредитор, т.е. ООО «КАМЕЛИТ», реструктурирует дебиторскую задолженность своего дистрибьютора в следующих пропорциях: N1 = 8 606 630 руб. с уплатой в июне 2015 г. и N2 = 11 618 950 руб. с уплатой в июне 2016 г. Данные пропорции обновленного долга позволят кредитору при любом отклонении среднерыночной нормы доходности в рассматриваемой отрасли бизнеса от запланированного значения 35% годовых получить некоторую дополнительную выгоду в денежном выражении по сравнению с вариантом дебиторского долга на старых условиях.

По результатам проведенного исследования можно сделать полезные практические выводы.

Одним из принципиально новых развивающихся подходов к управлению фирмой можно считать применение технологий фондового рынка. Разумеется, такие технологии нельзя напрямую переносить на реальный бизнес или производство. Их необходимо для этого адаптировать.

Для решения задачи хеджирования процесса реструктуризации дебиторской задолженности организации-должника предлагается использовать технологию финансовой иммунизации, которая применяется для управления на фондовом рынке долгом в виде облигаций.

Кредитор может создать вместо старого долга такой портфель будущих платежей дебитора, который, во-первых, обеспечит ему такую же норму доходности, как и в первоначальном контракте, и во-вторых, защитит его от изменения среднерыночной нормы доходности в рассматриваемой отрасли бизнеса таким образом, что любое ее отклонение от первоначально заданной позволит получить кредитору стоимость нового портфеля больше, чем стоимость долга на старых условиях.

Полученные выводы могут быть полезны финансовым службам компаний для хеджирования своих коммерческих и финансовых рисков как в условиях финансового кризиса в стране, так и в изменяющемся внешнем экономическом окружении фирмы. Применение подобных финансовых технологий позволит получить им дополнительную денежную выгоду за счет включения в анализ оценки стратегических перспектив бизнеса.

Список литературы

1. Яшин С.Н., Кошелев Е.В. Выбор инновационного проекта в условиях неопределенности ставки дисконта // Научно-технические ведомости СПбГПУ. Сер.: Наука и образование. Инноватика. 2009. № 5.С. 106-111.

2. Chance D.M., Peterson P.P. Real Options and Investment Valuation. Charlottesville, VA, Research Foundation of AIMR, 2002.

3. Mun J. Real Options Analysis, Tools and Techniques for Valuing Strategic Investments and Decisions. Hoboken, New Jersey, John Wiley & Sons, 2002.

4. SmitH. T.J., Trigeorgis L. Strategic Investment: Real Options and Games. Princeton, Princeton University Press, 2004.

5. Myers S.C. Determinants of Capital Borrowing // Journal of Financial Economics. 1977. № 5.P. 147-175.

6. Трифонов Ю.В., Яшин С.Н., Кошелев Е.В. Технологии фондового рынка в бизнесе: монография. Н. Новгород: Печатная Мастерская РАДОНЕЖ, 2015. 151 с.

7. Annaert J., Osselaer S.V., Verstraete B. Performance evaluation of portfolio insurance strategies using stochastic dominance criteria. Social Science Research Network, 2007. URL: http://ssrn.com/abstract=979882.

8. Giorgi E. Reward-risk portfolio selection and stochastic dominance. Working Paper № 121. August 2002. URL: http://www.researchgate.net/publication/4964839_Reward-Risk_Portfolio_Selection_and_Stochastic_Dominance.

9. Lean H.H., Wong W.-K., McAleer M. Stochastic dominance test for risk seekers: an application to oil spot and futures markets. Social Science Research Network, 2006. URL: http://ssrn.com/abstract=916383.

10. Ерешко А.Ф. Методы декомпозиции и локально-оптимальные стратегии в задачах управления портфелем ценных бумаг. М.: Вычислительный центр им. А.А. Дородницына РАН, 2002. 80 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ