всё о финансовом анализе

+7(902) 40-84-700

Финансовая инфраструктура и ее основные характеристики

Смагулова Дильда Курмашевна

Аспирант кафедры «Финансы и кредит»

«Экономического» факультета МВА, Магистр экономических наук

ФГАОУ ВО «Российский университет дружбы народов»,

Россия, Москва

Интернет-журнал «НАУКОВЕДЕНИЕ»

№3 2016

Аннотация. Финансовая инфраструктура является центральной частью финансовой системы. Уровень развития финансовой инфраструктуры во многом определяет эффективность финансового сектора экономики.

Данная статья посвящена главным аспектам определения понятия «финансовая инфраструктура», подчеркивается ее важность в финансовой системе государства, а также рассматриваются основные элементы финансовой инфраструктуры. Финансовая инфраструктура делает возможным осуществление любых финансовых транзакций.

Автором рассмотрены основные компоненты финансовой инфраструктуры -клиринговая организация, центральный контрагент, центральный депозитарий, репозитарий. Описывается индекс развития финансовой инфраструктуры и критерии его оценки -разрешение торговых споров, доступность кредитования, защита прав инвестора, временные и финансовые издержки. Представлен график относительного уровня развития компонентов финансовой инфраструктуры в различных регионах. Определено значение финансовой инфраструктуры для экономики государства.

Финансовая инфраструктура является центральной частью финансовой системы государства. Уровень развития финансовой инфраструктуры во многом определяет эффективность финансового сектора экономики, ее инвестиционную привлекательность. Именно финансовая инфраструктура делает возможным осуществление любых финансовых операций, например, оплата коммунальных услуг, приобретение товаров, денежные переводы получение кредита и др. По мнению многих авторов [1], ключевыми компонентами финансовой инфраструктуры являются клиринговые организации, центральные контрагенты, центральные депозитарии, репозитарии, системы денежных платежей и переводов, а также поручительское и залоговое кредитование. Далее дается краткая характеристика каждому элементу финансовой инфраструктуры.

Клиринговая организация (clearing organization, clearing house) - институт централизованной обработки, обеспечивающий двусторонний или многосторонний неттинг (зачет) взаимных требований и обязательств, через который финансовые учреждения договариваются обмениваться платежными инструкциями или другими финансовыми обязательствами (напр., ценными бумагами). Клиринговые организации могут создаваться как для работы на конкретной торговой площадке, так и для обслуживания национального рынка какой-либо страны в целом [4].

Центральный контрагент (Central Counterparty) - посредник между контрагентами по контрактам, торгующимся на одном или нескольких финансовых рынках, который, становясь покупателем для каждого продавца и продавцом для каждого покупателя, обеспечивает выполнение открытых контрактов. Центральный контрагент может выполнять свои функции, используя новацию (novation), т.е. необратимый юридический перевод на себя обязательств сторон сделки после ее заключения, либо используя принцип «открытого предложения» (open offer), становясь стороной сделки непосредственно в момент ее заключения на рынке. При этом центральные контрагенты имеют возможность существенно уменьшать риски всех участников за счет многосторонних взаимозачетов по сделкам и использования более эффективных средств контроля рисков. Например, центральные контрагенты как правило, требуют, чтобы участники предоставляли залоговое обеспечение (в форме первоначального гарантийного депозита и других финансовых ресурсов) для покрытия текущих и потенциальных будущих рисков [5].

Центральный депозитарий - расчетный институт инфраструктуры рынка ценных бумаг, традиционно осуществляющий на западных рынках функции дематериализации и иммобилизации ценных бумаг, а также играющий роль центра расчетов по ценным бумагам; представляет собой субъект, занимающийся регистрацией финансовых инструментов в форме бухгалтерских записей на открытых у себя счетах депо и обеспечивающий таким образом эффективное перемещение права собственности по этим инструментам без необходимости обмена физическими сертификатами [6].

Репозитарий - организация, которая ведет централизованный электронный учет (базу данных) данных о сделках с финансовыми инструментами. Важная функция репозитария - предоставление информации, которая помогает уменьшать риск, а также повышение операционной эффективности и результативности и обеспечение сокращения затрат отдельных организаций и рынка в целом.

Одна из задач центрального банка любого государства состоит в развитии отдельных элементов финансовой инфраструктуры, что в свою очередь повышает прозрачность и безопасность финансовых операций, а также управляемость всей финансовой системы [3]. Развитая финансовая инфраструктура несет в себе следующие преимущества:

- финансовая стабильность. Уровень развития финансовой инфраструктуры тесно связан с прочностью финансовой системы государства. За счет повышения безопасности и эффективности защиты интересов инвесторов, а также прав заемщиков достигается финансовая стабильность.

- доступ к финансам. Финансовая инфраструктура обеспечивает законодательную базу для роста финансовой системы и является ключевым элементом для повышения доступности финансовых средств. Одним из путей повышения эффективности финансовой системы является снижение стоимости банковских операций, что сделает услуги кредитования более доступными [8].

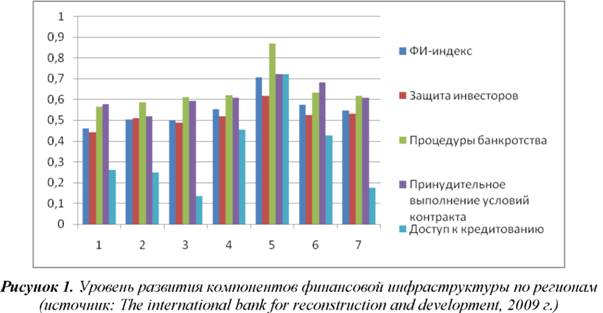

Уровень развития финансовой инфраструктуры оценивается по четырем критериям, которые в совокупности определяют ее индекс развития (ФИ-индекс). Так, первый критерий связан с эффективностью юридической системы при разрешении торговых споров. Второй показатель связан с доступностью кредитования, а также с законодательством в сфере защиты прав заемщиков. Третий компонент отвечает за защиту прав инвесторов. В частности, он определяет возможность раскрытия информации и право инвестора право оспорить проведенную сделку [9]. Четвертый показатель отражает величину финансовых и временных издержек при процедуре банкротства.

На рисунке 1 представлены данные об относительном уровне развития компонентов финансовой инфраструктуры по следующим регионам:

- Южная Африка.

- Южная Азия.

- Средний Восток и Северная Африка.

- Латинская Америка и страны Карибского бассейна.

- Страны OECD.

- Европа и Центральная Азия.

- Восточная Азия.

Согласно представленным данным, союз стран, входящих в организацию экономического сотрудничества и развития (ОЭСР) обладают наивысшим показателем индекса развития финансовой инфраструктуры, что, вероятно связано с высоким уровнем законодательной базы при разрешении торговых споров и проведении процедур банкротства.

Инфраструктура финансового рынка играет важную роль в финансовой системе и экономике страны. При надлежащей надежности и эффективности финансовая инфраструктура способствует сохранению и укреплению финансовой стабильности, и экономическому развитию и вместе с тем концентрирует риски. В отсутствие надлежащего управления финансовая инфраструктура может являться источником финансовых шоков (например, диспропорций ликвидности и кредитных потерь) или каналом распространения этих шоков на внутренние и международные финансовые рынки. Существуют различные виды финансовой инфраструктуры, которые существенно различаются по организации, функциям и структуре, а также имеют различные организационно-правовые формы.

Немаловажной является роль финансовой инфраструктуры в устойчивости экономики государства к финансовому кризису [2]. Одной из основных причин возникновения кризиса является высокая задолженность по кредитам. Так, просроченные выплаты по долговым обязательствам оказывают сильное давление на финансовую стабильность, а значит и на устойчивость экономики [7]. Система сбора данных о кредитоспособности заемщика, а также введение залогового кредитования позволяет снизить информационный перекос в финансовой системе и минимизировать возникающие риски. В свою очередь минимизация рисков позволяет существенно снизить процентную ставку кредитования.

Литература

1. Financial infrastructure. Building access through transparent and stable financial systems. The International bank for reconstruction and development. 2009. P. 31.

2. Financial infrastructure: a spectrum of country approaches. Chong S., Poole E. Reserve Bank of Australia. 2012. P. 12.

3. Ehlers T. Understanding the challengers for infrastructure finance. BIS Working Papers No 454. Bank for international settlements. 2014. P. 29.

4. Грицаюк О.Ю., Пряжникова Ю.А. Инфраструктура финансового рынка // Деньги и кредит. 2013. №12. С. 66-68.

5. Chong S., Poole E. Financing infrastructure: a spectrum of country approaches // Reserve bank of Australia. 2013. P. 65-76.

6. Kokkola T. The payment system. European central bank. 2010. P. 371.

7. Maduka A., Onwuka K. Financial market infrastructure and economic growth: evidence of Nigeria data // Asian economic and financial review. 2013, 3(1). P. 75-98.

8. Allen H., Christodoulou G., Millard S. Financial infrastructure and corporate governance // Bank of England. 2006. P. 26.

9. Alvarez A. Increasing access to credit through reforming secured transactions in the MENA region // Policy research working paper. The World Bank. 2011. P. 42.

10. Ehlers T. Understanding the challenges for infrastructure finance // Bank for international settlements. 2014. P. 29.

Метки

финансовая инфраструктура развитие экономики банковские операции клиринговые организации финансовый сектор финансовые транзакции компоненты

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ