всё о финансовом анализе

+7(902) 40-84-700

Формирование требований к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений

Глушко Елена Владимировна,

кандидат экономических наук,

кафедра учета, анализа и аудита,

Крымский федеральный университет

имени В.И. Вернадского,

г. Симферополь.

Научный вестник: Финансы, банки, инвестиции

№1 2019

Сельское хозяйство рискованная отрасль народного хозяйства. В условиях кризисных явлений, характерных сегодня для экономики страны, перед руководством сельскохозяйственных организаций актуальность приобретает вопрос учет-но-аналитического обеспечения процесса управления, с целью оперативного принятия эффективных управленческих решений. Основным информационным источникам учетно-аналитической системы являются данные бухгалтерского учета. Высокое качество учетной информации создает условия для эффективной реализации всех, без исключения, функций управления.

Цель статьи заключается в изучении и выделении функций учета и формировании требований к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений.

В результате исследования установлено, что функции учета подразделяются на внутренние и внешние, в свою очередь, последние представлены рядом функций. Так же выявлено недовыполнение информационной, прогностической и контрольной функций учета в современных условиях хозяйствования. С целью решения названной проблемы рекомендовано усилить перечисленные функции посредством: детализации учетной информации; доведения ее до пользователей в конкретное время; четкой организации сбора и обработки учетных данных.

Сформированы требования к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений. Анализ требований позволил классифицировать их и выделить две большие группы: 1. Ориентированные на принятие управленческих решений; 2. Направленные на проведение аналитической работы. Дана характеристика требований к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений. Соблюдение выделенной совокупности требований позволит обеспечить процесс управления более качественной учетно-аналитической информацией, как следствие, принятие рациональных, эффективных управленческих решений по воспроизводству многолетних насаждений.

Введение

Сельское хозяйство довольно рискованная отрасль народного хозяйства. Именно поэтому в условиях кризисных явлений, которые сегодня характерны для экономики страны, перед руководством сельскохозяйственных организаций актуальность приобретает вопрос учетно-аналитического обеспечения процесса управления, с целью оперативного принятия эффективных управленческих решений. На современном этапе развития экономики принятие оптимальных, эффективных управленческих решений по воспроизводству многолетних насаждений невозможно без своевременного и качественного информационного обеспечения. Основными источниками информации служат данные рационально организованной системы бухгалтерского учета. Общеизвестно, что высокое качество учетной информации создает условия для эффективной реализации всех, без исключения, функций управления. Управление является междисциплинарной наукой, а выполняемые им функции прямо или косвенно относятся к другим смежным с ним дисциплинам, включая и бухгалтерский учет.

Изучению проблемы формирования учетно-аналитического обеспечения в процессах управления организацией посвящены труды отечественных ученых, среди которых И.Н. Богатая, М.А. Бахрушина, О.Д. Каверина, Т.П. Карпова, Г.Г. Кирейцев, Б.Б. Ковалев, М.И. Кутер, М.З. Пизенгольц, Г.Б. Савицкая, Я.Б. Соколов, Л.И. Хоружий и другие ученые.

Научный анализ достижений упомянутых ученых показывает, что их исследования направлены на изучение вопросов учетно-аналитического обеспечения общего характера. По учетно-аналитическому обеспечению управления воспроизводством многолетних насаждений эти вопросы остаются без внимания исследователей, однако их решение необходимо.

Постановка задачи

Цель статьи заключается в изучении и выделении функций учета и формировании требований к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений.

Результаты

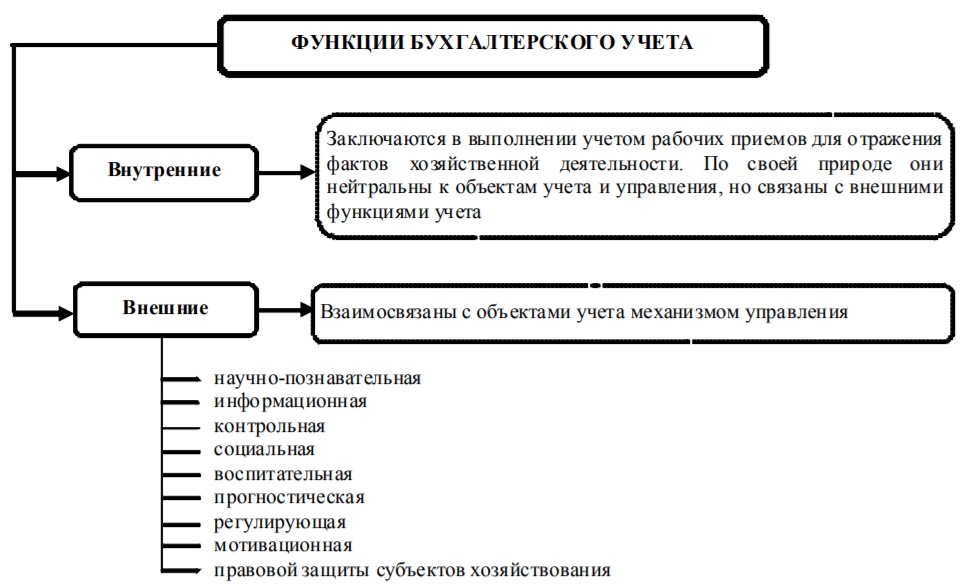

Бухгалтерский учет многолетних насаждений следует рассматривать как инструмент измерения экономической деятельности человека, целью которого является обеспечение развития сельскохозяйственной организации посредством обработки фактов хозяйственной деятельности и обеспечения достоверной информацией (об использовании материальных, финансовых и трудовых ресурсов, о финансовом положении и результатах деятельности), пригодной для принятия на ее основе взвешенных решений по управлению процессом воспроизводства. Система бухгалтерского учета выполняет соответствующие функции. Профессор Кирейцев Г.Г. выделяет внешние и внутренние функции бухгалтерского учета (рис. 1).

Рис. 1. Функции учета в процессах управления воспроизводством (Составлено по материалам [4, 5]).

Как было ранее отмечено, функции бухгалтерского учета подразделяются на внутренние и внешние. Согласно рисунку, внешние представлены рядом функций. Рассмотрим и охарактеризуем каждую из них:

- Научно-познавательная функция заключается в наблюдении фактов хозяйственной деятельности и систематизации информации. Данные об активах и права на их получение, обязательства классифицируют по определенным признакам.

- Информационная. Одна из главных функций процесса управления, выполняемая бухгалтерским учетом в условиях формирования рыночной экономики. Учет является важнейшим источником фактической информации, снабжающим различные субъекты управления — службы организации, ее подразделения, менеджеров для принятия важных управленческих решений.

- Контрольная. Роль данной функции заключается в контроле хозяйственной деятельности и имущества организации, соблюдении действующего законодательства и условий заключенных договоров, целесообразности и эффективности хозяйственной деятельности. Различают три вида контроля: предварительный, текущий и последующий (ретроспективный). По форме выполнения все вышеприведенные виды контроля схожи, различие проявляется во времени осуществления и цели.

- Прогностическая. Роль функции заключается в следующем — обладая определенным объемом информации, субъекты управленческой деятельности в состоянии предусмотреть положительную или отрицательную динамику развития объекта управления. Прогноз включает в себя гипотезу, вероятность получения определенных результатов.

- Регулирующая. Приемы данной функции позволяют изменять сумму себестоимости и показатель конечных финансовых результатов, не изменяя общую сумму актива и пассива баланса.

- Мотивационная. Учетная информация мотивирует знания и поведение менеджеров при принятии управленческих решений.

- Функция правовой защиты субъектов хозяйствования. Бухгалтерский учет опирается на широкую законодательную базу, регулирующую деятельность организаций. Правовая регламентация рассматривается не только как метод, но и как принцип управления. Следовательно, юридические науки, правовые дисциплины формируют правовое поле бухгалтерского учета предприятий, организаций и учреждений.

Кроме информационной, контрольной, прогностической и др. функций, в современных условиях бухгалтерского учета Цветкова Н. выделяет коммуникационную функцию, роль которой заключается в передаче информации менеджерам для принятия управленческих решений [9].

Однако, следует отметить, в современных условиях хозяйствования возникает проблема обмена информацией, что объясняется ростом масштабов сельскохозяйственных организаций вследствие глобализации, которая предусматривает создание интегрированных организаций. То есть, отделения географически разбросаны, функционирует многоуровневый управленческий аппарат, поэтому существует вероятность принятия решений противоречащих друг другу.

Итак, в процессах управления воспроизводством многолетних насаждений необходима достоверная качественная информация. Однако, Кирейцев Г. Г. отмечает недостаточную приспособленность учета к потребностям управления в новых условиях хозяйствования, слабую ориентацию его методологии на новые требования, предъявляемые к новым системам управления [4]. Считаем это результатом недовыполнения информационной, прогностической и контрольной функций учета.

С целью усовершенствования данных функций рекомендуем усиливать их путем детализации учетной информации в должной мере и доведением до пользователей в конкретное время, посредством четкой организации сбора и обработки учетных данных, что поспособствует усилению контроля и прогноза сельскохозяйственной деятельности и принятию взвешенных управленческих решений в процессах управления воспроизводством многолетних насаждений.

Таким образом, исследование свидетельствует о недостаточности данных бухгалтерского учета, поэтому принятие решений в процессе управления воспроизводством многолетних насаждений в финансовой сфере следует осуществляется на основании учетно-аналитической информации, формируемой в учетно-аналитической системе, которая объединяет работу бухгалтерской и экономической служб.

Теоретические основ формирования учетно-аналитической системы широко освещены в работах отечественных и зарубежных ученых. С точки зрения Мухиной Е. Р. и Депутатовой Л. Н., под учетно-аналитической системой следует понимать базирующуюся на данных бухгалтерского учета подсистему системы управления предприятием, позволяющую осуществить учетно-аналитическое обеспечение управления компанией [6].

Хахонова Н.Н. учетно-аналитическую систему рассматривает, как систему, включающую учетную, аналитическую и контрольные подсистемы, базирующуюся на учетной и внеучетной информации, позволяющую обеспечить необходимой информацией не только текущее, оперативное, но и стратегическое управление [8].

Группа авторов, в лице Поповой Л. В., Масловой И. А., Маслова Б. Г., учетно-аналитическая систему характеризуют как полностью или частично децентрализованную систему, элементарные системы которой осуществляют собой сбор, обработку или оценку всех видов информации, потребляемой для принятия управленческих решений на микро- и макроуровнях [7].

Исследовав понятия учетно-аналитической системы, представленные в научной литературе, считаем целесообразным рассматривать учетно-аналитическую систему процесса управления воспроизводством многолетних насаждений, как важный организационный этап работы сельскохозяйственных организаций, по сбору, обработке, оценке информации об объектах учета, используемой (или пригодной) для принятия оперативных и стратегических решений в процессах управления воспроизводством.

К основным информационным источникам учетно-аналитической системы следует относить: бухгалтерскую информацию, данные финансового, управленческого и оперативного учета, касающиеся:

- производственной деятельности (данные для определения прибыли от основной деятельности);

- коммерческой деятельности (данные для определения деловой активности);

- инвестиционной деятельности (данные для установления структуры, объемов капитальных вложений и финансовых инвестиций, источников финансирования);

- финансовой деятельности (данные для установления доходов и расходов от финансовых операций, финансовых показателей);

- хозяйственной деятельности (текущая информация о хозяйственной деятельности, которая используется для текущего оперативного управления).

Однако, как уже отмечалось ранее, в современных условиях данные бухгалтерского учета не соответствуют задачам управления воспроизводством многолетних насаждений, Кирейцев Г. Г. объясняет это нарушением своевременности, отставанием учета в оформлении реальных процессов, происходящих на предприятиях. Имеет место опоздание получения отчетных данных. Наличие разрывов во времени между моментом получения учетно-аналитической информации и моментом ее использования для принятия оперативных, тактических и стратегических решений усложняет проблему обеспечения эффективности деятельности сельскохозяйственных предприятий за счет фактора управления [4].

Исходя из вышесказанного, особую актуальность обретают исследования проблематики формирования учетной информации (в частности, разработка новых методов формирования информации и требований к ней), соответствующей требованиям рынка и конкуренции, а так же способствующей эффективной реализации всех функций управления воспроизводством многолетних насаждений.

Анализ научной литературы по бухгалтерскому учету подтверждает отсутствие системно сформированных требований, структуры и содержания учетной информации, что объясняется многогранностью научных, методологических, организационных и практических исследований в сфере экономики, не скоординированных на решение общего результата [1]. При таких условиях, следует выделить требования к учетной информации в процессах управления воспроизводством многолетних насаждений с учетом потребностей анализа.

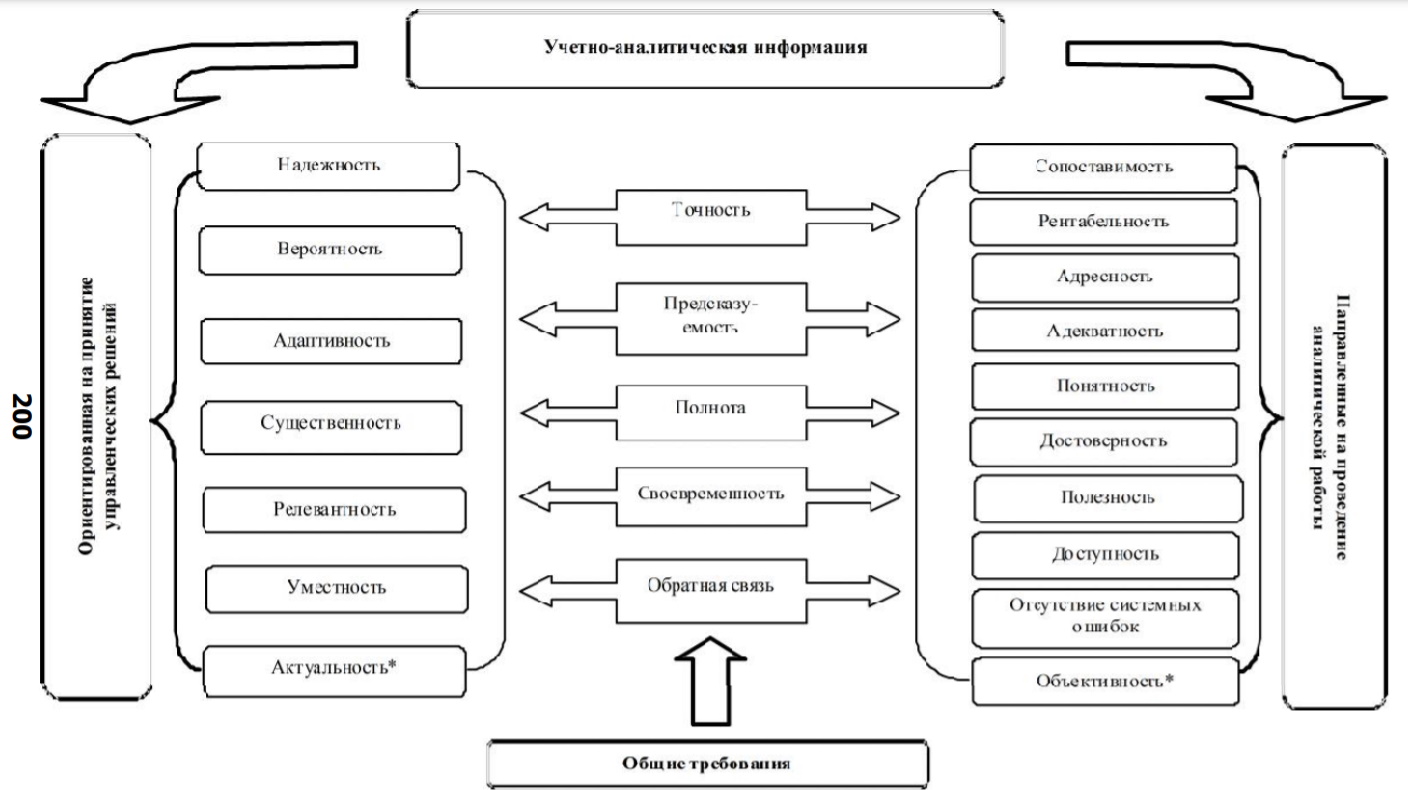

На наш взгляд, прежде всего, учетная информация в системе учетно-аналитического обеспечения процесса управления воспроизводством многолетних насаждений должна отвечать следующим требованиям, обобщенным и приведенным на рисунке 2.

Рис. 2 Требования к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений (Составлено на основании [2, 3])

В результате анализа, требования к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений классифицированы: по направлению использования по двум признакам — ориентированные на принятие управленческих решений и направленные на проведение аналитической работы; по принадлежности — общие и собственные.

Изучение требований к учетной информации в современных условиях хозяйствования свидетельствует о необходимости формирования по еще одной составляющей в каждой группе требований:

- актуальность (требование, ориентированное на принятие управленческих решений);

- объективность (требование, направленное на проведение аналитической работы).

Выделенные требования будут способствовать своевременному принятию эффективных, взвешенных управленческих и инвестиционных решений в процессах управления воспроизводством многолетних насаждений. Характеристика требований к учетной информации в системе учетно-аналитичес-кого обеспечения управления воспроизводством многолетних насаждений приведена в таблице 1.

Таблица 1. Характеристика требований к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений *

| Требования | Характеристика |

| Адаптивность | Способность учетной информации реагировать на изменения внешней среды с целью удовлетворения интересов пользователей при принятии рациональных управленческих решений |

| Адекватность | Реальное отражение действительности, в которой присутствуют все существенные и отброшены несущественные признаки |

| Адресность | Доведение информации до ответственного исполнителя и пользователя |

| Актуальность* | Сохранение ценности информации для управленческого аппарата в момент ее использования |

| Вероятность | Точность и беспристрастность учетной информации, которая может быть проверенной. Не превышает допустимый уровень искажения действительного явления или процесса и отражает то, что она должна отражать |

| Достоверность | Отсутствие в учетной информации существенных ошибок, предвзятости и искажений, которые могут негативно повлиять на принятие качественных решений |

| Доступность | Представление информации в форме, не требующей дополнительной обработки и не усложняющей процесс принятия решения |

| Надежность | Обеспечение уверенности в целесообразности предположений относительно ошибок, а также истинности намерений предоставить все данные в достоверном виде. Точное и объективное отражение хозяйственных процессов |

| Обратная связь | Корректировка предыдущего представления пользователей о деятельности организации каждой последующей информацией, которая используется при принятии последующих решений |

| Объективность* | Степень соответствия потребностям анализа, для проведения аналитической работы |

| Отсутствие системных ошибок | Отсутствие искажения информации, арифметических ошибок |

| Предсказуемость | Увеличение вероятности точности, которое позволяет аппарату управления предсказать результаты событий в прошлом или настоящем |

| Полнота | Минимальность, но достаточность количества информации для оценки ситуации и принятия решений на определенном уровне управления |

| Полезность (Целесообразность) | Соответствие информации основной цели, которая предполагает отсутствие в информационном потоке показателей, не нужных для решения конкретной проблемы управления |

| Понятность | Доступность для вполне ясного и однозначного осознание учетных показателей |

| Релевантность | Получение желаемого результата, путем прямого отношения информации или выгодного использования в действиях, для которых она предназначалась |

| Рентабельность | Подготовка такого количества информации, стоимость которой не должна превышать выгоды от ее использования |

| Своевременность | Возможность рационально и активно влиять на ход финансово-хозяйственной деятельности |

| Сопоставимость | Своевременность поступления информации к аппарату управления. Раньше, чем изменится описываемая ситуация, иначе информация теряет свое значение |

| Существенность | Качественная мера учетной информации, которая способна повлиять на принятие взвешенных управленческих решений |

| Точность | Достоверное отражение процесса функционирования системы. Все ее показатели должны иметь однозначный смысл, который не допускает различных толкований |

| Уместность | Уместность информации характеризуется ее влиянием на принятие решений и свое вре ме ннос тью |

* Составлено автором

Таким образом, исследование требований к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений свидетельствует об их разнообразие. Соблюдение всех требований, представленных в таблице, поспособствует обеспечению управленческой службы учетными данными, которым характерна достаточно большая совокупность, высокая аналитичность, прогностическая ценность и пригодность для принятия рациональных управленческих решений в процессах управления воспроизводством многолетних насаждений.

Однако, на наш взгляд, большего внимания заслуживает исследование качественных характеристик учетной информации. Кипейцев Г.Г. утверждает, что потребности систем управления в более качественном учетно-аналитическом обеспечении вызваны необходимостью повышения уровня всей управленческой деятельности при регулировании хозяйственных процессов [4].

Следовательно, учетная информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений должна соответствовать совокупности качественных требований, к которым относятся полнота, уместность, полезность, достоверность, существенность, релевантность, качественность и актуальность, учитывающих степень практической пригодности информации и ориентированных на проведение анализа.

Улучшение информационного обеспечения управления воспроизводством многолетних насаждений возможно посредством совершенствования организации первичного учета капитальных затрат, затрат на производство сельскохозяйственной продукции, затрат на ремонт (реконструкцию).

Выводы

Таким образом, исследование обозначенных направлений позволило изучить и выделить функции учета в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений. В результате исследования установлено, что функции учета подразделяются на внутренние и внешние, в свою очередь, последние представлены рядом функций: научно — познавательная, информационная, контрольная, социальная, воспитательная, прогностическая, регулирующая, мотивацион-ная, функция правовой защиты субъектов хозяйствования. Так же выявлено недовыполнение информационной, прогностической и контрольной функций учета в современных условиях хозяйствования. С целью решения названной проблемы рекомендовано усилить перечисленные функции посредством: детализации учетной информации; доведения ее до пользователей в конкретное время; четкой организации сбора и обработки учетных данных.

Сформированы требования к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений. Анализ требований позволил классифицировать их и выделить две большие группы: 1) ориентированные на принятие управленческих решений; 2) направленные на проведение аналитической работы. Дана характеристика требований к учетной информации в системе учетно-аналитического обеспечения управления воспроизводством многолетних насаждений. Соблюдение выделенной совокупности требований позволит обеспечить процесс управления более качественной учетно-аналитической информацией, как следствие, принятие рациональных, эффективных управленческих решений по воспроизводству многолетних насаждений.

Список литературы

1. Бондар М.І. Бухгалтерський облік як інформаційна підсистема системи управління / М.І. Бондар [Електронний ресурс]. — Режим доступу: archive.nbuv.gov.ua/portal/natural/Vnulp/Menegment/2012_721/11.pdf (дата звернення: 27.11.2018).

2. Глушко Е.В. Формирование требований к учетно-аналитической информации / Е.В. Глушко // Дни науки КФУ им. В.И. Вернадского: сб. тезисов участников II научной конференции профессорско-преподавательского состава, аспирантов, студентов и молодых ученых. — T. 5, в двух частях. — Симферополь, 2016. — С. 570-571.

3. Глушко О.В. Формування вимог до облику в процесах управлшня ввдтворенням довгострокових бюлопчних активив рослинництва / О.В. Глушко // Экономические и организационные проблемы управления в современных условиях: материалы заочной межвузовской научно-практической конференции профессорско-преподавательского состава. — Брянск: БГТУ, 2014. — С. 134-143.

4. Кирейцев Г.Г. Глобализация и унификация методологии бухгалтерского учета: Научный доклад / Г.Г. Кирейцев. — Изд. 2-е, перераб. и доп. — Житомир: ЖГТУ, 2008. — 76 с.

5. Кірейцев Г.Г. Розвиток бухгалтерського обліку: теорія, професія, між предметні зв’язки: монографія / Г.Г. Кірейцев. — Житомир: ЖДТУ, 2007. — 236 с

6. Мухина Е.Р. Необходимость формирования учетно-аналитической системы управления организационными знаниями / Е.Р. Мухина, Л.Н. Депутатова // Гуманитарные научные исследования. — 2016. — № 3 (55). — С. 289-290.

7. Попова Л.В. Основные теоретические принципы построения учетно-аналитической системы / Л.В. Попова, Б.Г. Маслов, И.А. Маслова // Финансовый менеджмент. — 2008. — № 3. — С. 34-67.

8. Хахонова Н.Н. Теоретико-методологическое исследование категории «учетно-аналитическая система» управления коммерческой организации / Н.Н. Хахонова // Фундаментальные исследования. — 2012. — № 9-1. — С. 231-234.

9. Цвєткова Н. Сучасна організація обліку та складання звітності для прийняття управлінських рішень / Н. Цвєткова // Бухгалтерський облік і аудит. — 2008. — № 3. — С. 14–27.

Метки

учетная информация учетно-аналитическая система учетно-аналитическое обеспечение функции бухгалтерского учета требования к учетной информации воспроизводство многолетних насаждений

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ