всё о финансовом анализе

+7(902) 40-84-700

Фундаментальный анализ эмитента ценных бумаг

Л. М. Куприянова,

Финансовый университет,

Москва, Россия

Н. Э. Соколинская,

Финансовый университет,

Москва, Россия

Мир новой экономики

№1 2018

Аннотация

Предмет/тема. Объектом исследования служит фундаментальный анализ эмитента ценных бумаг. Предметом исследования является изучение возможности и необходимости введения новых направлений и показателей фундаментального анализа эмитента ценных бумаг, в частности кредитных организаций. Цели/задачи. Основной целью исследования служит анализ новых явлений в банковском секторе и выявление новых показателей для проведения адекватного анализа и включение их в разделы фундаментального анализа эмитента и инвестора ценных бумаг.

Методология. Методологией исследования служит обзор существующей ситуации в российском банковском секторе и новых нормативных актов и стандартов МСФО, необходимых для расчета новых показателей оценки деятельности кредитной организации как эмитента и инвестора ценных бумаг. Выводы. Фундаментальный анализ российских кредитных организаций как эмитентов, основных инвесторов и игроков на организованном рынке ценных бумаг должен учитывать происходящие изменения внешней среды и законодательства, что позволит своевременно вводить новые показатели банковской деятельности. В статье предложены основные направления и пути развития отдельных новых количественных и качественных показателей фундаментального анализа и их применения в российских реалиях. Особое внимание уделено показателям, которые существенно изменятся в будущем, 2019 г., в связи с введением нового Международного стандарта финансовой отчетности № 9.

С развитием финансового рынка у инвесторов возникает интерес к оценке финансового анализа компаний, обращающихся на финансовом рынке. Считается, что начало фундаментального анализа было положено Б. Грэмом и Д. Доддом в их работе «Анализ ценных бумаг» [1]. В данной работе определено не только понятие финансового анализа, который состоит из экономического анализа, анализа рынков капитала, отраслей и ценных бумаг, но и сущность фундаментального анализа как изучение совокупности микро- и макрофакторов, включая экономический анализ, анализ рынков капитала и отраслей. В дальнейшем, в период восстановления экономики США от кризиса 1982 г., описание фундаментального анализа экономистами начинает определяться не только как глубокое и всестороннее исследование компании, а также как исследование, которое приведет к оценке стоимости такой компании. Определением стоимости компаний посвящены крупные работы Т. Коупленда «Стоимость компании» [2], А. Дамодорана «Инвестиционная оценка» [3].

А. Дамодаран в работе «Инвестиционная оценка» определяет, что центральным положением фундаментального анализа является то, что стоимость компании может быть соотнесена с ее финансовыми характеристиками: перспективами роста компании, денежными потоками компании, параметрами риска. И любое такое отклонение может говорить о том, что данная компания переоценена или недооценена.

Таким образом, под фундаментальным анализом понимаются методы качественного и количественного анализа деятельности эмитента и его отчетности с учетом исследования состояния экономики страны и отрасли, в которой осуществляет деятельность эмитент. Итогом фундаментального анализа является определение не только финансового состояния эмитента, но также определение стоимости данной компании (эмитента) [4].

Фундаментальный анализ эмитента, позволяющий определить стоимость компании, необходим в следующих ситуациях [5]:

- в периоды поиска инвесторами новых путей получения дохода от инвестирования, например пенсионные фонды, страховые компании являются в настоящее время активными инвесторами, чьи инвестиции позволяют, с одной стороны, давать длинные деньги (деньги на долгосрочный период) компаниям, а, с другой стороны, позволяют уменьшить давление на государственные бюджеты стран по выполнению социальных функций;

- в связи с увеличением доли домохозяйств на финансовом рынке владение акциями привело к укреплению американских и европейских фондовых рынков, но потребовало от управляющих структур компаний не только создавать стоимость компаний, но и увеличивать такую стоимость, что невозможно без эффективного управления, увеличения производительности компании и снижения издержек [6];

- в целях необходимости защиты своего бизнеса (компании) от захвата (поглощения), когда своевременная оценка эффективности бизнеса и перестройка бизнеса могут помочь в защите от недружественного поглощения или когда объединение мощностей компаний позволит достичь акционерам компании наибольшую выгоду и доход.

От роста стоимости компаний стали зависеть и вознаграждения управляющих структур, что становится стимулом к формированию и увеличению роста стоимости.

Таким образом, значение фундаментального анализа эмитента является индикатором, позволяющим вовремя выяснить проблемы в компании, определить момент необходимости в перестроении бизнеса в связи с устареванием традиционных продуктов и рынков или по мере истощения привлекательных инвестиционных ресурсов дать возможность инвесторам переориентироваться на иные — быстрорастущие или более развитые компании. Также это дает возможность акционерам крупных пакетов акций сменить менеджмент компаний в тот момент, когда управление становится неэффективным, на менеджмент, который в состоянии повысить рыночную стоимость компании.

Объектами фундаментального анализа компании являются сам эмитент, отрасль, в которой осуществляет деятельность эмитент, политическое и экономическое состояния страны-эмитента.

Эмитентом является юридическое лицо, которое несет от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами. Это в основном публичные компании и компании, которые планируют осуществить публичное размещение акций посредством IPO.

Изучение отрасли помогает определить место компании и ее конкурентов на рынке, осуществить поиск аналогичных компаний для проведения сравнительного анализа. Особенности отрасли подразумевают особенности анализа эмитента. В своей работе «Оценка компаний. Анализ и прогнозирование с использованием отчетности МСФО» Н. Ан-тилла и К. Ли выделяют особые случаи при анализе страховых и нефтедобывающих компаний, банков, а также регулируемых компаний (т. е. компаний, регулируемых государством или муниципальными образованиями).

А. Дамодоран в работе «Инвестиционная оценка» указал, что необходимость уделять внимание политическому и экономическому состоянию страны-эмитента в целях определения страновых рисков возникла после кризиса Азиатских рынков 1996-1997 гг., который захлестнул Латинскую Америку и Россию.

Субъектами фундаментального анализа являются инвесторы, менеджмент эмитента, вспомогательные структуры, органы государственного регулирования и контроля.

Инвесторы — это лица, готовые инвестировать на длительный период денежные средства в компанию с целью получения прибыли от компаний, чаще всего в виде дивидендов. В основе большинства стратегий инвестирования лежит выявление умеренно оцененных и недооцененных компаний в надежде на получение большего дохода от продажи такого актива в будущем либо в получении стабильного высокого дохода от прибыли компании в виде дивидендов. Б. Грэм и Д. Додд выделяли следующие типы инвесторов: институциональные инвесторы (организация, основной или значительной целью деятельностью которой является осуществление финансовых вложений в ценные бумаги компаний) и индивидуальные инвесторы (некрупные компании, домохозяйства). В зависимости от вида инвестора различаются способы оценки предприятий и полнота и методика оценки, о чем будет рассказано ниже.

В настоящее время в странах Запада увеличилась доля домохозяйств в качестве инвесторов. К сожалению, в России нет большого интереса к финансовому рынку, что отдаляет от экономики большое количество денежных средств. В большинстве случаев участие домохозяйств, если и имеет место, то исключительно в виде спекулятивных операций.

Менеджмент эмитента — управляющие органы компании, в чью непосредственную обязанность входит увеличение стоимости компаний. От эффективности компании во многом зависит, как она будет развиваться в дальнейшем. В случае отсутствия развития компании необходимо менять менеджмент.

Вспомогательные структуры — это рейтинговые и оценочные агентства, фондовые биржи. В функции данных вспомогательных структур входит оценка компаний, отраслей, листинг ценных бумаг.

Органы государственного регулирования и контроля своими законодательными актами формируют степень раскрытия информации публичными компаниями, определяют и контролируют полноту раскрытия информации, составляют нормативы и иные законодательные требования в целях определения достаточности собственных средств и ликвидности. Необходимость нормативного регулирования особенно сильно затрагивает компании, у которых мало основных средств, например страховые компании, банки, пенсионные фонды, но их влияние на финансовый рынок и на финансовую стабильность в стране велико.

Например, при размещении публичными компаниями ценных бумаг США Комиссия по ценным бумагам (SEC) получает от компаний (помимо финансовой отчетности) очень подробную информацию обо всем их бизнесе и о жалобах потребителей на их продукцию. Это позволяет делать публичные компании максимально открытыми.

Банк России также ведет большую работу по обеспечению необходимой нормативной базы по раскрытию информации и осуществляет контроль за выполнением требований по раскрытию. Минфин России определяет отчетность компаний нефинансового сектора и контролирует их деятельность.

В настоящий момент в России степень раскрытия информации менее подробная, чем в США, ряд параметров (таких, как развитие компании, конкуренты, риски) являются достаточно формальными пунктами раскрытия и оформляются компаниями фактически «по шаблону». Но деятельность органов государственной власти в части раскрытия информации эмитентами, раскрытия инсайдерской информации, дополнительных раскрытий корпоративных действий позволяют осуществлять как регулирующим органам, так и иным субъектам финансового анализа контроль за деятельностью компаний.

Безусловно, не хватает раскрытия информации в части доминирующих компаний, компаний с государственным участием, так как они должны быть максимально открытыми и публичными.

При исследовании возможностей фундаментального анализа выделяют его особенности, включающие комплексный подход, учет перспектив развития бизнеса, значительные трудозатраты и необходимость привлечения всесторонней информации.

При комплексном подходе фундаментальный анализ ориентирован на необходимость исследования инвестиционной ситуации комплексно, т.е. на оценку деятельности организации на микро-и макроуровнях. При этом для обоснованного и полноценного прогнозирования будущих денежных потоков, инфляционных и курсовых влияний на деятельность и имущество организаций важно понимание экономической ситуации в стране, в мире, в отрасли. Определение перспектив развития бизнеса требует проведения фундаментального анализа, что особенно важно для вычисления денежного потока в рамках доходного метода оценки перспектив инвестирования в ценные бумаги эмитента. Как правило, фундаментальный анализ используется для оценки долгосрочного инвестирования — могут быть прямые инвестиции в бизнес, покупка компании или долгосрочное приобретение акций инвесторами [7, 8]. Оценка долгосрочной стратегии инвестиций в бизнес указывает на связь между стоимостью и основополагающими финансовыми факторами, что может иметь количественные характеристики. Такая связь устойчива во времени, отклонение от нее корректируется за некоторый определенный срок.

При применении фундаментального анализа возникают значительные временные затраты на поиск источников, проведение самой процедуры анализа с учетом факторов влияния. В трудах ученых фундаментальный анализ характеризуется как метод управляющего воздействия, учитывающий взаимосвязь между факторами и результатами их воздействия на экономическую устойчивость, рекомендуется применение индикаторов экономической устойчивости [9]. Зарубежные ученые уделяют особое внимание взаимосвязи между системой управления информационной безопасностью и гибкостью в организации в компании, а также методу описательно-корреляционного исследования и документальному методу [10].

Также важен сбор и оценка всесторонней информации, необходимой для анализа. Для максимально точного фундаментального анализа важно изучить деятельность организации, используя не только бухгалтерскую (финансовую) отчетность, но и отраслевую, региональную информацию, информацию о деятельности компаний-конкурентов по доступным показателям и провести оценку страновых рисков [11].

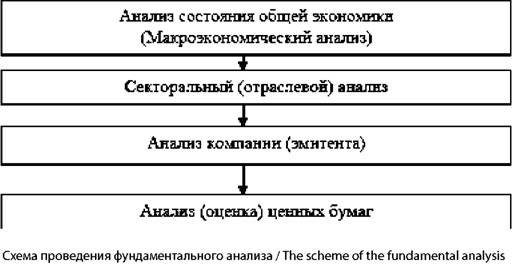

Схема проведения фундаментального анализа изначально была предложена, Б. Грэмом и Д. Доддом, которые считаются родоначальниками фундаментального анализа (см. рисунок).

Предполагается, что для институциональных инвесторов удобно проводить оценку сверху вниз, т.е. начиная с анализа макроэкономических факторов к определению недооцененных акций, а для индивидуальных инвесторов, домохозяйств предлагается способ анализа снизу вверх — от определения недо-оцененности акций последовательно к макроэкономическим показателям. Последний показатель, по мнению авторов, для индивидуальных инвесторов является незначительным фактором.

Безусловно, влияние макроэкономических показателей для индивидуальных инвесторов долгое время было не очень важным, но в связи с глобализацией рынков данный фактор в настоящее время является существенным, поэтому вне зависимости от способа анализа компании игнорирование странового риска нежелательно. Так, в результате падения курса рубля и снижения цены на нефть наблюдается понижение рейтинга российских коммерческих банков среди международных и российских рейтинговых агентств, что, в свою очередь, вызывает отток капитала из России со стороны иностранных компаний и физических лиц — нерезидентов.

Важнейшим показателем фундаментального анализа банков как крупнейших российских эмитентов является состояние их капитала с учетом требований Базеля 3. Так, по данным сайта banki.ru, лидерами по сокращению собственных средств по итогам 2016 г. стали банки с госучастием. Наиболее весомое абсолютное снижение собственных средств демонстрирует консолидированная группа ВТБ: по сравнению с 2015 г. показатель снизился на 43,9 млрд руб., или на 3%. На втором и третьем местах по объему снижения капитала в абсолютном значении находятся Газпромбанк и Россельхозбанк, собственные средства которых сократились на 35,9 и 31,2 млрд руб. соответственно. Ситуация с Газпромбанком, как и с группой ВТБ, во многом объясняется фактором валютной переоценки. Снижение капитала Россельхозбанка вызвано в первую очередь убыточной деятельностью кредитной организации по итогам 2015-2016 гг. Накопленный убыток банка на 1 января 2017 г. составил 192,8 млрд руб. При этом кредитная организация постаралась снизить давление отрицательного финансового результата на капитал, увеличив в 2016 г. размер уставного фонда и выпустив бессрочные облигации, учитывающиеся в расчете капитала.

Самым убыточным из участвующих в рэнкинге банков, как и годом ранее, оказался Россельхозбанк (убыток за 2016 г. составил 58,9 млрд руб., годом ранее — 94,2 млрд руб.). Вторую строчку с убытком в 22,2 млрд руб. занял находящийся на санации Рост Банк, сместивший с этой позиции Газпромбанк (убыток в 47,7 млрд руб. в 2015 г.). На третьем месте расположился «Международный Финансовый Клуб» с убытком в 13,8 млрд руб. (по итогам 2015 г. замыкал тройку лидеров Рост Банк). Однако если в топ-3 по убыткам в этом году превалируют частные банки, то в выборке топ-10 уверенный перевес на стороне банков государственных: из десяти кредитных организаций государственных — семь (в прошлом году соотношение было равным). Основная причина убыточной деятельности — создание резервов под обесценение.

Этот анализ показывает влияние внешних факторов (таких как валютная переоценка, убыток по результатам деятельности в результате изменения ситуации на рынке ценных бумаг, а также усиление требований Банка России по созданию резервов под обесценение ценных бумаг) на капитал. Значит, эти показатели нельзя игнорировать при проведении фундаментального анализа деятельности кредитных организаций.

Известно, что в России основными игроками на рынке ценных бумаг являются кредитные организации (табл. 1).

Таблица 1. Вложения российского банковского сектора в ценные бумаги (млн руб.)

| Показатель | 01.01.2017 | 01.09.2017 |

| Вложения российского банковского сектора в долговые обязательства | 9366634 | 10270562 |

| переоценка долговых обязательств | +63853 | +130579 |

| резервы на возможные потери по долговым обязательствам | 45 878 | 58 754 |

| Вложения в долевые ценные бумаги | 357447 | 418482 |

| переоценка долевых ценных бумаг | +19964 | (-15 668) |

| резервы на возможные потери по долевым ценным бумагам | 26 902 | (-15 668) |

* Составлена по: данные сайта ЦБ РФ. URL: http://www.cbr.ru/.

Контроль и анализ инвестиционной деятельности кредитных организаций осуществляет не только Банк России, но и негосударственные саморегулируемые организации, такие как НАУФОР. С целью контроля и последующего анализа предъявляются определенные требования к формированию инвестиционной стратегии каждого инвестора для минимизации инвестиционных рисков [12, 13].

Инвестиционная стратегия каждой кредитной организации, работающей на организованном рынке ценных бумаг, должна предусматривать возможность увеличения прибыли и сокращения расходов от приобретения инвестиционных ценных бумаг, возможность увеличения доли рынка на выбранном сегменте и повышения конкурентоспособности игрока на ОРЦБ.

Поэтому основными направлениями контроля и анализа процесса выполнения и качества разработки инвестиционной стратегии в каждой кредитной организации являются расчет и анализ количественных и качественных показателей, таких как:

- темпы роста инвестиционных операций и их прогноз;

- темпы роста (падения) доли рынка ценных бумаг кредитной организации на конкретных биржах;

- показатели диверсификации портфеля ценных бумаг по видам и типам;

- доли рынка по новым инвестиционным ценным бумагам и их изменения;

- доли рынка на новых для кредитной организации биржах и их изменения;

- доли брокерского обслуживания рынка у кредитной организации и их изменения;

- увеличение (уменьшение) прибыли от инвестиционных операций банка;

- увеличение (уменьшение) убытков по портфелю ценных бумаг;

- сокращение (увеличение) расходов от приобретения инвестиционных ценных бумаг;

- удельный вес использования собственных ресурсов для покупки инвестиционных ценных бумаг;

- удельный вес использования внешних займов;

- качество внутренней методики анализа рынка, что особенно важно для проведения брокерских операций для клиентов банка и др.

Самым проблематичным и важнейшим на современном этапе развития фундаментального анализа эмитента ценных бумаг является анализ раскрытия информации в рамках международных стандартов финансовой отчетности нового стандарта № 9, который нашел отражение в документе Банка России «Положение о порядке отражения на счетах бухгалтерского учета кредитными организациями операций с ценными бумагами» от 02.10.2017 № 606-П (вводится в действие с 1 января 2019 г.).

Но уже сейчас кредитным организациям необходимо проанализировать инвестиционные риски по операциям с ценными бумагами в отношении создаваемых резервов на возможные потери, а также провести анализ правильности определения стоимости ценной бумаги.

Достоинством нового стандарта МСФО № 9 (в отличие от старого МСФО № 39) является внесение серьезных изменений в оценку стоимости инвестиционных операций банка с ценными бумагами. Банкам предоставлена самостоятельность в определении справедливой стоимости ценных бумаг.

Для определения справедливой стоимости в рамках стандарта МСФО № 9 используются:

- ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток;

- ценные бумаги, оцениваемые по справедливой стоимости через прочий совокупный доход;

- ценные бумаги, оцениваемые по амортизированной стоимости.

В зависимости от подхода будет применяться различный порядок переоценки ценных бумаг, корректировки стоимости ценных бумаг, формирования и использования резервов на возможные потери, учета превышения стоимости приобретения ценной бумаги над ее справедливой стоимостью при первоначальном признании или учета превышения справедливой стоимости ценной бумаги при первоначальном признании над стоимостью приобретения.

Все соответствующие корректировки будут отражаться на специально выделенных для этого счетах, что потребует подробного раскрытия этих операций в приложении к отчетности кредитной организации, например:

- балансовой стоимости ценных бумаг;

- процентных доходов, начисленных по ценным бумагам;

- переоценки, увеличивающей или уменьшающей стоимость ценных бумаг;

- корректировок, увеличивающих или уменьшающих стоимость ценных бумаг;

- резервов на возможные потери, корректировок резервов на возможные потери и оценочных резервов.

Поэтому значения в табл. 1 также будут значительно трансформированы и появятся новые перечисленные выше показатели.

Внедрение стандарта МСФО № 9 повысит прозрачность и транспарентность банковской отчетности, изменит объемные характеристики рынка, его количественные и качественные показатели, а также облегчит проведение контроля и анализа за инвестиционными операциями банков.

В стандарте зафиксированы методики определения стоимости ценных бумаг. Так, например, стоимость ценных бумаг, оцениваемых по амортизированной стоимости, предлагается определять линейным методом или методом эффективной процентной ставки. Методы определения амортизированной стоимости утверждаются кредитной организацией в учетной политике. При расчете амортизированной стоимости с использованием линейного метода признания процентного дохода проценты и купоны начисляются по ставке, установленной условиями выпуска долговой ценной бумаги, а суммы дисконта и премии относятся на балансовый счет по учету процентных доходов равномерно в течение срока обращения и (или) погашения долговой ценной бумаги.

Амортизированная стоимость определяется не реже одного раза в месяц на последний календарный день месяца, а также на дату прекращения признания долговых ценных бумаг. Периодичность определения амортизированной стоимости ценной бумаги утверждается кредитной организацией в учетной политике. Кредитная организация обязана пересматривать ожидаемые денежные потоки по долговым ценным бумагам в зависимости от изменения расчетных оценок платежей и поступлений. Вот почему так важен анализ фактических и прогнозируемых денежных потоков кредитной организации, связанных с операциями с инвестиционными ценными бумагами.

Изменение амортизированной стоимости долговых ценных бумаг в результате пересмотра ожидаемых денежных потоков отражается с учетом следующего отражения на счетах доходов и расходов в случае увеличения или уменьшения амортизированной стоимости долговых ценных бумаг по результатам новых корректировок. Также при этом будет производиться пересчет оценочного резерва под ожидаемые кредитные убытки по ценной бумаге, оцениваемой по амортизируемой стоимости.

При выполнении анализа и контроля также необходимо руководствоваться отчетностью по ре-классификации ценных бумаг. Так, например, при проведении реклассификации долговых ценных бумаг из категории оцениваемых по амортизированной стоимости в категорию оцениваемых по справедливой стоимости через прочий совокупный доход кредитная организация осуществляет перенос стоимости долговых ценных бумаг на амортизированную стоимость долговых ценных бумаг, на сумму отрицательной или положительной разницы между амортизированной стоимостью и справедливой стоимостью долговых ценных бумаг на дату реклассификации, восстанавливает резерв на возможные потери на доходы и отражает оценочный резерв под ожидаемые кредитные убытки в составе прочего совокупного дохода. Разница между величиной оценочного резерва под ожидаемые кредитные убытки и ранее признанной величиной оценочного резерва под ожидаемые кредитные убытки признается в качестве доходов или расходов от обесценения.

При проведении реклассификации долговых ценных бумаг из категории оцениваемых по амортизированной стоимости в категорию оцениваемых по справедливой стоимости через прибыль или убыток кредитная организация осуществляет перенос стоимости долговых ценных бумаг на амортизированную стоимость долговых ценных бумаг, на сумму отрицательной или положительной разницы между амортизированной стоимостью и справедливой стоимостью долговых ценных бумаг на дату реклассификации и восстанавливает резерв на возможные потери. Из приведенного примера видно, как могут меняться ранее рассчитанные показатели по инвестиционным операциям банка с ценными бумагами. Отдельным вопросом при проведении фундаментального анализа инвестиционной деятельности кредитных организаций является анализ участия банка в других организациях (табл. 2).

Таблица 2. Участие банка в других организациях (млн руб.) / Participation

| Показатель / дата | 01.01.2017 | 01.09.2017 |

| Участие в дочерних и зависимых акционерных обществах — всего | 1548967 | 1 676716 |

| из них акции дочерних и зависимых кредитных организаций — резидентов | 401 427 | 403769 |

| Прочее участие | 877509 | 928488 |

* Составлена по: данные сайта ЦБ РФ. URL: http://www.cbr.ru/.

Оценка участия банка в дочерних и зависимых акционерных обществах происходит по справедливой стоимости без проведения последующей переоценки. Если банк теряет возможность влияния на деятельность организации, то бумаги переходят в разряд долевых ценных бумаг.

Оценка участия банка в дочерних и зависимых акционерных обществах важна для оценки капитала банка, так как ее увеличение уменьшает капитал кредитной организации.

Выполнение перечисленных выше задач инвестиционной стратегии и применение новых стандартов международной отчетности потребуют от российского банковского сектора тщательной перестройки системы взаимодействия и координации всех корпоративных структур кредитной организации, связанных с проведением аналитической работы по фундаментальному анализу, по прогнозированию решений по формированию портфеля ценных бумаг, а также строгой координации всех решений в соответствии с динамично меняющейся внешней средой. Выводы:

- Фундаментальный анализ российских кредитных организаций как эмитентов, основных инвесторов и игроков на организованном рынке ценных бумаг должен учитывать происходящие изменения внешней среды и законодательства, что позволит своевременно вводить новые показатели банковской деятельности.

-

Предлагаются основные направления и пути развития отдельных новых количественных и качественных показателей фундаментального анализа и их применения в российских реалиях, такие как:

- темпы роста инвестиционных операций и их прогноз;

- темпы роста (падения) доли рынка ценных бумаг кредитной организации на конкретных биржах;

- показатели диверсификации портфеля ценных бумаг по видам и типам;

- доли рынка по новым инвестиционным ценным бумагам и их изменения;

- доли рынка на новых для кредитной организации биржах и их изменения;

- доли брокерского обслуживания рынка у кредитной организации и их изменения;

- увеличение (уменьшение) прибыли от инвестиционных операций банка;

- увеличение (уменьшение) убытков по портфелю ценных бумаг;

- сокращение (увеличение) расходов от приобретения инвестиционных ценных бумаг;

- уудельный вес использования собственных ресурсов для покупки инвестиционных ценных бумаг и его динамика;

- удельный вес использования внешних займов и его динамика;

- показатели качества внутренней методики анализа рынка, что особенно важно для проведения брокерских операций для клиентов банка.

-

Особое внимание при осуществлении фундаментального анализа нужно обратить на показатели, существенно изменяющие в 2019 г., стандартные показатели вложений банка в ценные бумаги в связи с введением нового Международного стандарта финансовой отчетности № 9, такие как

- переоценки, увеличивающие или уменьшающие стоимость ценных бумаг;

- корректировки, увеличивающие или уменьшающие стоимость ценных бумаг;

- величины резервов на возможные потери и величины их новых корректировок, а также значений оценочных резервов и их корректировок.

Список источников

1. Грэхем Б., Додд Д. Анализ ценных бумаг / пер. А. Назаренко, О. Пелявский. М.: Вильямс, 2016. С. 880.

2. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компании / пер. Н. Барышникова. М.: Олимп-Бизнес, 2008. С. 576.

3. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. М.: Альпина Бизнес Букс, 2004. 1339 с.

4. Акимов С.С. Перспективные методы фундаментального анализа. В сборнике: Наука сегодня фундаментальные и прикладные исследования / Материалы международной научно-практической конференции. 2016. Вологда: Маркер. С. 57-58.

5. Никифорова К.О., Яруллин Р.Р. Применение фундаментального анализа при прогнозировании цен акций компаний // Инновационная наука. 2016. № 10-1. С. 91-93.

6. Когденко В.Г. Анализ финансовых рисков в рамках фундаментального анализа компании // Финансовая аналитика: проблемы и решения. 2015. № 34 (268). С. 2-14.

7. Малышенко В.А., Малышенко К.А. Влияние развития методов анализа финансовой устойчивости на трансформацию методики фундаментального анализа фондового рынка // Экономический анализ: теория и практика. 2017. Т. 16. № 2 (461). С. 364-378.

8. Когденко В.Г. Анализ распределительной политики в рамках фундаментального анализа компании // Экономический анализ: теория и практика. 2016. № 2 (449). С. 4-12.

9. Мокеев В.В., Бунова Е.В. О моделировании экономической устойчивости предприятия методом собственных состояний // Экономика. Бизнес. Банки. 2016. № 4 (17). С. 100-121.

10. Morteza Raei Dehaghi1 (2016). The Relation of Information Security Management System Efficiency with Organizational Agility Case Study: Isfahan Mobarakeh Steel Company // International Journal of Business and Management; Published by Canadian Center of Science and Education. Vol. 11, No. 8; 2016. P. 116-123. ISSN 1833-3850 E-ISSN 1833-81 19 [Scopus].

11. Фролова В.Б., Нагибин Г.В. Оценка ценных бумаг в современных условиях: альтернативные инвестиционные решения // Экономика. Бизнес. Банки. 2016. № 1 (14). С. 60-67.

12. Усманова Т.Х., Куприянова Л.М. Менеджмент в коммерциализации интеллектуальной собственности // Экономика. Бизнес. Банки. 2016. № 1 (14). С. 9-25.

13. Карпова С.В. Актуальные проблемы развития финансовых рынков // Экономика. Бизнес. Банки. 2016. Т.8. С. 9-20.

Метки

фундаментальный анализ кредитные организации новые показатели международный стандарт финансовой отчетности № 9 эмитент и инвестор ценных бумаг

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ