всё о финансовом анализе

+7(902) 40-84-700

Хеджирование как метод регулирования валютных рисков

Окорокова Ольга Алексеевна

канд. экон. наук, доцент

Писецкая Анастасия Игоревна

студентка 3-курса экономического факультета

ФГБОУВО «Кубанский государственный

аграрный университет имени И.Т. Трубтина»,

Краснодар, Россия

Научный журнал КубГАУ,

№130 2017

Статья посвящена изучению хеджирования как одного из оптимальных методов управления валютными рисками. Исследована теоретико-методологические аспекты метода хеджирования и определена роль финансовых деривативов на валютном рынке. Изучена классификация ключевых производных финансовых инструментов управления рисками. Рассмотрены понятия контанго и бэквардейшн, а также представлена схема соотношения спот и фьючерсной цен. Проведен анализ основных стратегий хеджирования на срочном валютном рынке. Подробно проанализирована динамика курса доллара по отношению к рублю за последние несколько лет. В статье отмечается, что в связи с кризисными явлениями в мировой экономике проблема высокой волатильности на рынках приобрела особую актуальность. Проанализированы различные аспекты влияния изменений курсов иностранных валют на деятельность российских компаний. Подчеркивается важность учета операций хеджирования, а также необходимость соответствовать требованиям Международных стандартов финансовой отчетности (МСФО) в целях благополучного страхования рисков. Выявлены особенности хеджирования валютных рисков в России с помощью инструментов финансового рынка. Приведены практические примеры использования данного методы при помощи использования финансовых деривативов. Изучены проблемы и предложены дальнейшее перспективы развития валютного рынка

На сегодняшний день как для большинства иностранных, так и российских компаний, экспортирующих свою продукцию на мировой рынок, тема хеджирования валютных рисков приобретает особое значение.

Валютный риск, как вид финансового риска, предполагает неопределенности, так как возникает в условиях колебания валютного курса [7]. Вследствие этого экономические ошибки несут многочисленные убытки.

Отсюда, возникает проблема риска будущих денежных потоков, решить которую можно за счет отрицательной курсовой разницы с помощью хеджирования различными производными финансовыми инструментами, такими как форвард, фьючерс, опцион или своп.

Понятие «хеджирование» (от англ. hedge - страховка) — представляет собой операцию по купле-продаже производных инструментов финансового рынка с одновременным депонированием базового актива в целях снижения риска убытков от неблагоприятного изменения его стоимости [1, 15].

Одним из самых распространённых финансовых производных инструментов выступают форвардные и фьючерсные контракты. Многообразие инструментов хеджирования обуславливается несколькими общими свойствами, а именно:

- срочность и производность (т. е. получение прибыли за счет неблагоприятного курса иностранной валюты);

- эффект финансового рычага (т. е. стремиться экономить при первоначальном взносе).

Из этого следует, что главная идея хеджирования проявляется в том, что, таким образом, полученная прибыль частично или полностью компенсирует убыток от валютной переоценки. Особенность их в том, что операции совершаются именно на внебиржевом рынке, ярким примером которого на сегодняшний день является рынок Форекс. Предметом соглашения на этом рынке могут выступать различные активы, например, акции, облигации [6].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета эффекта финансового рычага и большого количества финансово-экономических коэффициентов.

Валютная сделка называется «спот», если она осуществляется по закрытии торгов, то окончательный расчет производится не позднее второго рабочего со дня совершения сделки. Когда речь идет о простой форвардной операции, то используют термин «аутрайт»(от англ. «outright»), означающей сделку, обменный курс которой обуславливается заранее, а сама операция может совершиться через какой-то промежуток времени [2, 10]. Другой вид деривативов -«опцион» - означает право, но не обязательство, совершить покупку (продажу) базового актива по заранее оговорённой цене в определенный момент в будущем [5].

По характеру операций, лежащих в основе хеджа, выделяют короткую позицию «sell», означающую получение дохода за счет падения валютного курса, и обратную ей сделку на повышение - т. н. длинную позицию «buy». Любой новичок, впервые торгующий на рынке Форекс сталкивается с такими базовыми показателями как «bid» и «ask». Различие их в том, что bid составляет цену покупки (спроса), по которой каждый желающий может продать свои активы. Противоположной ей является «ask» - т.е. цена продажи (предложения), по которой участник рынка может купить активы [8, 12].

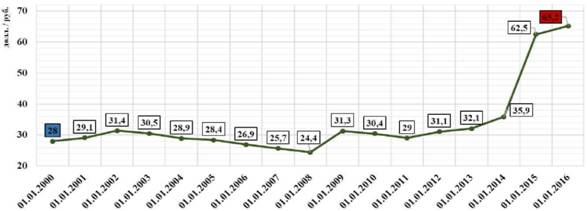

Одним из главных ключевых факторов, влияющих на изменение цен на отечественном валютном рынке, выступает высокая волатильность курса рубля по отношению к базовым валютам. В качестве примера приведем динамику курса доллара к рублю за последние 16 лет (рис. 1).

Рисунок 1 — Динамика курса доллара к рублю за последние 16 лет [3]

Из анализа данных рисунка 1 видно довольно резкое изменение динамики курса долл./руб., которое характеризует собой тенденцию к росту стоимости в течение исследуемого периода. Так, самая высокая оценка была зафиксирована в январе текущего года, достигнув отметки - 65,2 долл./руб., что на 37,2 пункта превышает уровень в начале 2000 г.

В период с 2002 - 2008 гг. валютный курс заметно снижался ежегодно примерно на 1,2 пункта. Резкий скачок случился через год (в январе 2009 г.).

Далее, в течение шести последних лет происходило постепенное выравнивание курса долл./руб. в сторону повышения. Особенно это ощутимо было в период валютного кризиса в России (2015 - 2016 гг.), когда буквально за год курс доллара увеличился на 26,6 пункта.

Стоит отметить, что на сегодняшний день фьючерс является наиболее распространенным производным инструментом, что подтверждает статистика Московской межбанковской валютной биржи (ММВБ).

В нижеприведенной таблице 1 подробно рассмотрим объем торгов фьючерсами и опционами на ММВБ за исследуемый период 2016 г. [4].

Таблица 1. Объем торгов фьючерсами и опционами на ММВБ за 3-й квартал 2016 г. [4]

| Виды финансовых инструментов | Число сделок, ед. | Объем торгов | Объем открытых позиций (кол-во) | |

| долл. | контрактов | |||

| Фьючерсы | 942 082 | 5 084 944 992 | 6 035 686 | 24 712 |

| Опционы | 28 705 | 435 221 156 | 327 650 | 99 058 |

| Всего | 970 787 | 5 520 166 148 | 6 363 336 | 123 370 |

Проведенные расчеты показывают структуру объема торгов деривативами на рынке FORTS за 3-й квартал 2016 г. Итак, в нашем случае 100% примем за весь объем торгов на рынке, а именно - 6 363 336 контрактов.

Чтобы рассчитать процентный объем контрактов по опционам в процентном соотношении от общего объема (100%), примем его за (X%) и рассчитаем относительно имеющемуся объему сделок по опционам - 327 650 контрактов. Отсюда, получим 5,2% процентного объема опционов.

Далее, проведем аналогичную операцию для расчёта процентного объема по фьючерсным сделкам. Соответственно, получим:

(6 035 686 х 100%) / 6 363 336 = 94,8.

Отсюда следует, что наибольший объем заняли фьючерсные контракты, что видно на рисунке 2.

В результате нашего анализа можно сказать, что фьючерсы как по числу сделок, так и объему денежных средств, контрактов и открытых позиций во много раз превысили опционы. Следовательно, можно говорить о росте активности участников торгов в сегменте валютных фьючерсов срочного рынка ММВБ.

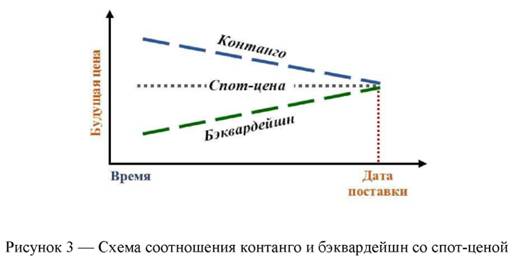

Далее, отметим, что при выборе стратегии хеджирования необходимо тщательно проанализировать конъюнктуру рынка. Так, в рыночных условиях, когда цена на наличный актив ниже цены при поставке на срок «спот», а цена на товар с отдаленными сроками поставки выше, чем с ближними, используется термин «контанго».

В другой рыночной ситуации, когда цена на актив выше спот-цены, а цена на актив с ближайшими сроками поставки выше, чем по отдаленным срокам, используется термин «бэквардейшн».

Графически изменение соотношения фьючерсной и спотовой цен во времени демонстрируется в нижеприведенном рисунке 3.

Соответственно, при невыгодном курсе покупатель будет признавать убыток на счетах учета прибылей и убытков. Отсюда следует, что цель учета операций хеджирования заключается в отражении в финансовой отчетности эффекта от управления рисками с использованием финансовых инструментов, которые будут влиять на прибыль и убытки компании.

Для того чтобы обеспечить приоритет содержания над формой и отразить реальную картину в отчетности, компании должны выполнить определенные требования по части организации и администрирования операций хеджирования.

Учет инструментов хеджирования включает следующие этапы:

- определение и оформление инструмента хеджирования;

- определение эффективности хеджирования;

- отражение результатов хеджирования в отчетности.

Для того чтобы отношения хеджирования учитывать, как хеджирование, должны выполняться определенные условия, перечисленные в пункте 88 в случае применения МСФО (IAS) 39 или пункте 6.4.1 в случае применения МСФО (IFRS) 9:

-

Документально оформлены следующие элементы:

- цели управления риском;

- стратегия хеджирования;

- отношения хеджирования.

- Ожидается, что на этапе признания хеджируемых отношений хеджирование является высокоэффективным и будет в существенной степени компенсировать изменение в справедливой стоимости активов и обязательств или суммы денежных потоков.

- Эффективность хеджирования может быть надежно оценена. Другими словами, можно определить справедливую стоимость объекта хеджирования или денежные потоки, связанные с объектом хеджирования.

- Хеджирование оценивается на постоянной основе, и его эффективность оценивается по всем отчетным периодам, для которых применяется хеджирование.

- Если хеджируемым объектом является прогнозируемая сделка, то она должна быть высоковероятной.

Отсюда следует, что компании, как правило, имеют утвержденные политики и регламенты по работе с рисками, в которых достаточно подробно описывается процесс идентификации и оценки рисков [11].

Далее, рассмотрим пример хеджирование риска удешевления выпуска продукции с помощью продажи фьючерсного контракта.

Пример: Предположим, что есть предприятие по производству бензина, которое осуществило его продажу в январе 2016 г. с поставкой в марте. Текущая цена бензина $35/барр. неустраивает предприятие, но есть опасение, что через три месяца цена на бензин может снизиться. Для того чтобы застраховать свой бизнес предприятие продает фьючерсный контракт на 1000 барр. бензина по текущей рыночной цене $36,7/барр. Допустим, через три месяца цена 1 барр. бензина, как на реальном, так и на фьючерсном рынке составила $32/барр.

В нижеприведенной таблице 2 можно проследить за последовательностью действий при хеджировании по сделке с фьючерсным контрактом.

Таблица 2. Последовательность действий при хеджировании по сделке с фьючерсом

| Место проведения сделки | Дата/событие | Цена | Результат |

| Реальный рынок | продажа 1000 баррелей бензина 01.01.16 | 35$/барр. | стоимость бензина за 1000 барр. будет равна 35 000$ |

| если через три месяца цена бензина снизится на 3$/барр. | 32$/барр. | 32 000$ - 35 000$ = 3 000$ (убыток) | |

| Фьючерсный рынок | продажа фьючерсного контракта на 1 000 барр. бензина | 36,7$/барр. | 36 700$ - 32 000$ = 4 700$ (прибыль) |

Тогда, в результате операций по сделке с реальным товаром были понесены убытки в размере - 3 000$ (32 000$ - 35 000$), по сделке с фьючерсным контрактом прибыль составит - 4 700$(36 700$ -32 000$). Тем самым можно сказать, что финансовые потери продавца по сделке с реальным товаром были полностью компенсированы получением прибыли по фьючерсной сделке, а также за счет хеджирования получена прибыль -$700.

Получается, что в первом случае за счет хеджирования были покрыты убытки от основной деятельности и дополнительно получена прибыль, а во втором случае за счет благоприятной ситуации на рынке тоже была получена прибыль, несмотря на отрицательный результат хеджирования.

Что же касается финансового рынка РФ, то за последнее время наблюдается активный спрос на инструменты хеджирования, о чем свидетельствует статистика ЦБ РФ. В частности, по сообщениям финансистов, высоким спросом на валютном рынке РФ стали пользоваться валютные опционы.

Так, в первом квартале 2016 г. значительно выросли обороты по ва-лютно-процентным свопам (со 33 млрд руб. до 128 млрд руб. за месяц). При этом, как отмечается в материалах регулятора, существенная часть сделок была заключена российскими нефинансовыми компаниями с рядом крупных кредитных организаций-резидентов.

Однако, нередко случаются ситуации, когда компании (организации) несут убытки от хеджирования финансовыми деривативами. Так, например, в 2014 г. чистый убыток компании «Транснефть» от операций с производными финансовыми инструментами за 2014 г. составил 70 млрд руб. Потери от хеджирования в этом же году понесла и компания «Роснефть», убыток которой составил 122 млрд руб. [9].

Итак, роль хеджирования валютных рисков неуклонно растет по мере развития мировой экономики. Об этом же свидетельствует как повышение роли государств в данном процессе, так и множащиеся формы, и методы самого финансового хеджирования.

Если говорить о России, то на данный момент наша страна активно участвует в процессах развития хеджирования валютных рисков. В основе кредитно-денежной политики Центрального банка (Банк России) на сегодняшний день предусматривается активное участие в решении вопросов, связанных с развитием фондового рынка. В частности, речь идет о проведении работ по введению новой системы мониторинга финансовой стабильности рынка.

Что касается дальнейших перспектив, на наш взгляд, Центральному банку Российской Федерации (Банк России) следует принять меры, направленные на развитие инструментов хеджирования, путем усовершенствования законодательства, которое регулирует выпуск и обращение деривативов.

Таким образом, для того чтобы благополучно обезопасить свой бизнес от потенциально возможных рисков, необходимо грамотно выработать стратегию хеджирования, рассчитав вероятный объем затрат, и в зависимости от вида актива выбрать соответствующие производственные инструменты.

Список литературы:

1. Буренин, А.Н. Хеджирование фьючерсными контрактами на фондовой бирже РТС: учеб. пособие / А.Н. Буренин. — М: «Научно - техническое общество имени академика С.И. Вавилова», 2010. - с.175 - 176.

2. Джон, К.Халл. Опционы, фьючерсы и другие производные финансовые инструменты: учеб. пособие / К.Халл. Джон — М.: «Вильямс», 2013. - с. 1072 - 1075.

3. Динамика курса Доллара США [Электронный ресурс]. — Режим доступа: URL: http://www.banki.ru/products/currency/usd/ (дата обращения: 06.06.2017).

4. Московская межбанковская валютная биржа: официальный сайт [Электронный ресурс]. — Режим доступа: URL: http://moex.com/ru/derivatives/select.aspx (дата обращения: 04.06.2017).

5. Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: учеб. пособие / А.И. Новиков, Т.И. Солодкая. — М.: «Дашков и К», 2015. - с.214 - 217.

6. Окорокова О.А. Индикаторы инвестиционной активности региональных рынков в условиях интеграции / О.А. Окорокова // Российская экономическая модель-5: настоящее и будущее аграрного, индустриального и постиндустриального секторов. - Краснодар: КубГАУ, 2015. с. 431 - 440.

7. Окорокова О.А. Роль страхования в воспроизводственном процессе экономически развитых стран / О.А. Окорокова // Экономика и предпринимательство. -2015, № 8-1 (61-1), c. 42 - 47.

8. Определения ask и bad цен [Электронный ресурс]. — Режим доступа: URL: http://www.forexluck.ru/termin/1529-bid-ask (дата обращения:05.06.2017).

9. Пошли на хеджирование [Электронный ресурс]. — Режим доступа: URL: http://www.rbc.ru/newspaper/2016/08/19/57b593e99a79476a8c4619c1 (дата обращения: 09.06.2017).

10. Улыбина Л.К. Развитие регионального финансового рынке в условиях мобилизационной экономики / Л.К. Улыбина, О.А. Окорокова // Современные тенденции развития экономики и управления: проблемы и решения. Материалы международной научно-практической конференции. - Краснодар: КубГАУ, 2016, c. 382-387.

11. Учет хеджирования валютных рисков с помощью опциона или форварда по контрактным обязательствам [Электронный ресурс]. — Режим доступа: URL: http://www.bakertilly.ru/media/970075/1msfo_11_15_all.pdf

12. Энциклопедия по экономике [Электронный ресурс]. — Режим доступа: URL: http://economy-ru.info/info/9253/ (дата обращения: 03.06.2017).

Метки

риск-менеджмент срочный рынок валютные сделки хеджирование деривативы аутрайт контанго бэквардейшн МФСО

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ