всё о финансовом анализе

+7(902) 40-84-700

Информативность пояснительной записки к балансу учреждения

Шукшина Юлия Андреевна

канд. экон. наук,

зав. кафедрой бухгалтерского учета, анализа и аудита,

Мордовский гуманитарный институт, г. Саранск

Мир науки и образования

№1 (5) 2016

Аннотация

В статье раскрывается информационное наполнение пояснительной записки к балансу государственного (муниципального) учреждения и исследуются её аналитические возможности.

Проблема информативности бухгалтерской отчетности возникает в связи с постоянным изменением законодательства в области регулирования бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений с целью установления единого порядка составления и представления бухгалтерской отчетности. Бухгалтерская отчетность представляет собой результат обобщения итогов формирования информации в системе бухгалтерского учета, однако она может содержать не только учетную информацию, но также и прогнозную, и аналитическую (п.5 Инструкции №33н [2]).

Изучение автором информативности отдельных форм бухгалтерской отчетности [4] не является полным без исследования наполняемости содержания пояснительной записки к балансу учреждения, которая выделяется в составе отчетности наряду с основными формами, определяемыми пунктом 3 статьи 264.1 Бюджетного кодекса Российской Федерации [1]. В соответствии с положениями БК РФ пояснительная записка должна содержать анализ бюджетной отчетности. Структура представления информации в пояснительной записке (код формы по ОКУД 0503160) и порядок её формирования определятся пунктами 151-177 Инструкции №191н [3]. Структура представления информации в пояснительной записке (код формы по ОКУД 0503760) и порядок её формирования определятся пунктами 56-74 Инструкции №33н.

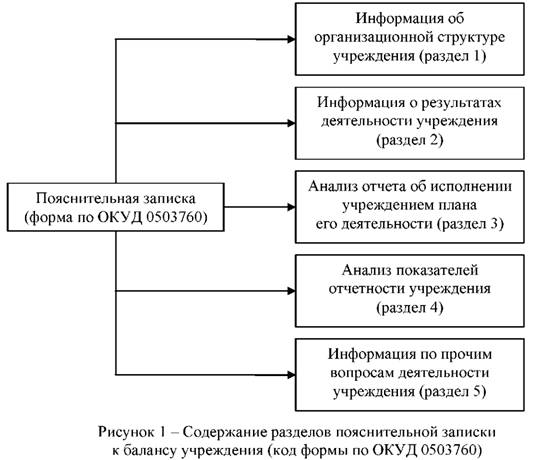

Рассмотрим информативность пояснительной записки к балансу государственного (муниципального) учреждения (код формы по ОКУД 0503760). В соответствии с порядком составления бухгалтерской отчетности учреждением пояснительная записка содержит следующие разделы (рис.1):

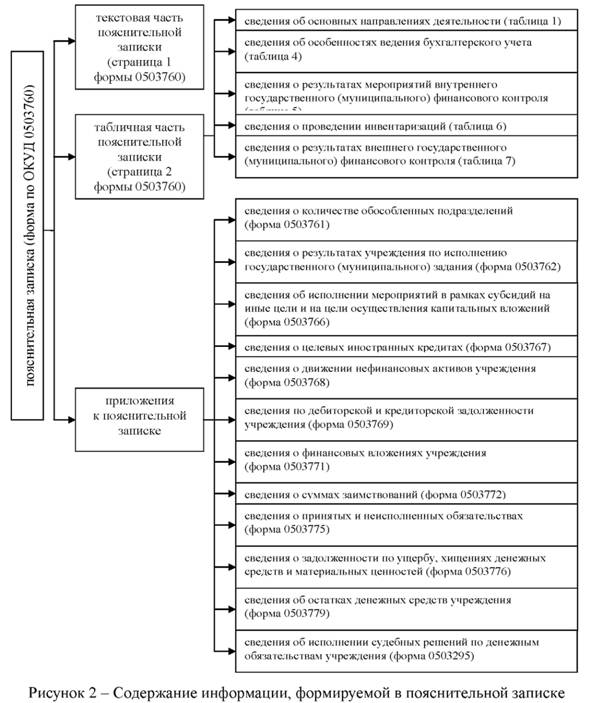

При формировании бухгалтерской отчетности пояснительная записка включает в себя текстовую часть, информацию в виде таблиц (собственно форма 0503760) и информацию в соответствующих приложениях к пояснительной записке (формы отличные от 0503760, в частности формы 05030761 - 0503762, 0503766 - 0503769, 0503771 - 0503773, 0503775 - 0503776, 0503779).

Состав информации, формируемой в пояснительной записке, представлен на рисунке 2.

Объём представления информации в пояснительной записке зависит от периодичности формирования бухгалтерской отчетности (квартальная или годовая) и от степени обобщения данных (сводная (консолидированная)).

Начиная с бухгалтерской отчетности за 2016 год, необходимо учитывать следующие изменения, касающиеся формирования информации в пояснительной записке:

-

во-первых, уточнено название формы 0503762 и изменено её содержание:

- вместо наименования мероприятий в рамках государственного (муниципального) задания указывается наименование государственных (муниципальных) услуг;

- теперь в форме приводится информация об объёмах и причинах неисполнения государственного (муниципального) задания;

- во-вторых, в форме 0503766 теперь указываются объемы неисполненных назначений;

-

в-третьих, изменено содержание формы 0503769:

- теперь указывается сумма задолженности на конец двух периодов (отчетного и аналогичного периода прошлого года), что позволяет провести горизонтальный анализ;

- изменение величины задолженности детализируется в разрезе денежных и неденежных расчетов, что позволяет провести структурный и факторный анализ;

- введен новый 3-й раздел, позволяющий проанализировать аналитическую информацию о движении просроченной задолженности;

- в четвертых, введена форма 0503295, в которой представлена обобщенная информация об исполнении судебных решений по денежным обязательствам.

Таким образом, чтение пояснительной записки к балансу государственного (муниципального) учреждения позволяет получить дополнительную информацию внутренним и внешним пользователям бухгалтерской отчетности. Анализ содержания пояснительной записки позволяет удовлетворить потребности заинтересованных пользователей в информации:

- об основных направлениях деятельности учреждения, в том числе целях деятельности и их правовом обосновании;

- о количестве подразделений учреждения и штатной численности работников, позволяющей провести план-фактный анализ с указанием на причины отклонений;

- об организационной структуре учреждения, в том числе об органах управления и их полномочиях;

- о результатах деятельности учреждения, в том числе по исполнению государственного (муниципального) задания, позволяющей провести структурный и план-фактный анализ с описанием причин неисполнения;

- о повышении квалификации и переподготовки специалистов учреждения, позволяющей проанализировать степень подготовленности и уровень трудовой активности рабочей силы;

- об имеющихся ресурсах учреждения, в частности численности работников, стоимости активов, расходах;

- о техническом состоянии основных средств, эффективности их использования и обеспеченности ими учреждения;

- об исполнении плана деятельности учреждения в разрезе полученных субсидий на иные цели (с указанием причин неисполнения), целевых иностранных кредитов (позволяющую проанализировать структуру кредитов и их целевое использование) и принятых обязательствах, в том числе денежных;

- о структуре и динамике нефинансовых активов учреждения;

- о структуре и динамике дебиторской и кредиторской задолженности учреждения;

- о структуре и объёмах финансовых вложений;

- о структуре и динамике предоставленных и полученных заимствований учреждения;

- об аналитическом учете неисполненных обязательств, в том числе денежных; о расходных обязательствах, принятых сверх утвержденного плана деятельности; об экономии при заключении договоров с применением конкурентных способов;

- о структуре задолженности по ущербу и хищениям, в том числе по видам деятельности;

- о структуре и движении исполнений судебных решений по денежным обязательствам;

- о структуре и динамике остатков денежных средств в разрезе их видов;

- об особенностях ведения бухгалтерского учета в учреждении и их правовом обосновании;

- о выявленных нарушениях в ходе проведения мероприятий внешнего и внутреннего контроля и мерах по их устранению;

- о периодичности проведения инвентаризаций, выявленных расхождениях и принятых мерах по их устранению;

- существенных фактах хозяйственной жизни.

Список литературы:

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 15.02.2016) URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=194033(дата обращения 25.02.2016 г.)

2. Приказ Минфина России от 25.03.2011 N 33н (ред. от 17.12.2015) «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (Зарегистрировано в Минюсте России 22.04.2011 N 20558) (с изм. и доп., вступ. в силу с 04.02.2016) URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=193437 (дата обращения 25.02.2016 г.)

3. Приказ Минфина России от 28.12.2010 N 191н (ред. от 26.08.2015) «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=185722 (дата обращения 25.02.2016 г.)

4. Шукшина Ю.А. Информативность отдельных форм бухгалтерской отчетности государственного (муниципального) учреждения // Мир науки и образования. 2015. № 4.С. 28.

Метки

бухгалтерская отчетность государственных (муниципальных) учреждений порядок составления и представления бухгалтерской отчетности пояснительная записка к балансу учреждения

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ