всё о финансовом анализе

+7(902) 40-84-700

Информационные возможности современной управленческой отчетности

Лашкина И.А.

студент магистратуры,

кафедра бухгалтерского учета, анализа и аудита,

Финансовый университет при Правительстве

Российской Федерации, г. Тула

Наука, образование и культура

№11 (14) 2016

Аннотация: в статье рассматривается необходимость формирования управленческой отчетности. Использование управленческой отчетности должно давать возможность менеджменту организации проводить на ее основе анализ и обоснование широкого спектра управленческих решений.

В коммерческих организациях сегодня имеется большое количество работников экономических служб, довольно инертных, имеющих образование, которое базируется на старых традициях и не использует лучших мировых практик. В этой связи необходимо изменение менталитета не только работников экономических служб, но и руководства, которое должно требовать от бухгалтеров и экономистов составления такой отчетности, которая была бы для них инструментом в управлении компанией. Чем в большей степени руководитель ориентирован на достижение результата, тем в большей степени он нуждается в информации обратной связи через систему внутренней управленческой отчетности. При этом, чем выше уровень менеджмента, тем реже представление отчетности и меньше детализация и наоборот.

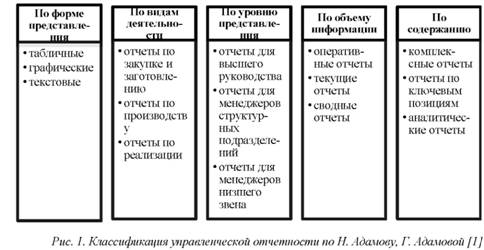

Необходимость формирования управленческой отчетности, исключающей дублирование одних и тех же показателей, требует их четкой классификации. Н. Адамов, Г. Адамова делят управленческую отчетность в соответствии с рис. 1.

Н.А. Бреславцева, О.Ф. Сверчкова предлагают выделять группу обязательных отчетов, предусмотренных системой управленческого документооборота предприятия, а также дополнительных - составляются в зависимости от потребности управления; и оперативных отчетов, представляющих собой совокупность данных в определенном разрезе; и агрегированных отчетов - это фактическое значение показателей, сформированных из оперативных отчетов; сравнительные отчеты - это сопоставление показателей (фактических и плановых, фактических и базовых, фактических и аналогичных по отрасли) [2].

В. Ф. Палий осуществляет классификацию по четырем группам отчетности согласно рис. 2.

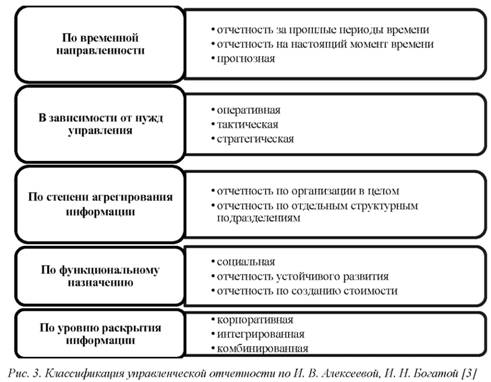

И. В. Алексеева, И. Н. Богатая делят управленческую отчетность в соответствии с рис. 3.

В связи с тем, что высшее руководство формирует стратегические цели управления организацией, в управленческих отчетах, адресованных ему, должны найти отражение следующие данные:

- фактически достигнутые результаты в производственной, инвестиционной, финансовой и других видах деятельности как по организации в целом, так и по отдельным структурным подразделениям;

- оценка внутренних и внешних факторов, повлиявших и влияющих на результаты выполнения целей организации;

- плановые и прогнозные индикаторы развития организации на предстоящий период и обоснование их достижимости с учетом внешних и внутренних факторов.

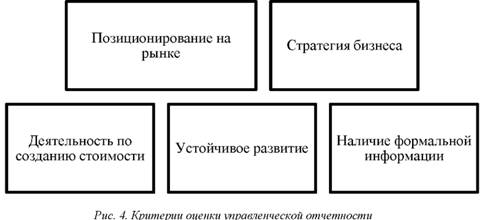

Управленческая отчетность должна давать возможность менеджменту организации проводить на ее основе анализ и обоснование широкого спектра управленческих решений. Критерии оценки управленческой отчетности коммерческой организации в широком ее понимании представлены на рис. 4.

Позиционирование на рынке представлено в первую очередь макроэкономическими факторами, влияющими на рынок и бизнес компании, а также законодательная среда рынков, на которых действует компания. Данный критерий включает в себя еще и описание конкурентной среды и рыночная доля компании и перспективы роста рынка в целом и изменения конкурентной среды.

Стратегия бизнеса содержит в себе миссию и конкретные формулировки основных положений стратегии развития применительно к особенностям бизнеса компании, цели и задачи компании за отчетный период и достигнутые результаты, стратегические приоритеты на следующий год и на 3 - 5 лет вперед. Стратегия бизнеса включает в себя и корпоративное управление компанией, и её организационную структуру, а также основные принципы управления бизнесом и основные бизнес-единицы.

Деятельность по созданию стоимости представляет собой производственную деятельность и результаты работы по сегментам бизнеса, реализацию инвестиционных проектов и перспективы их продвижения в следующем году и на 3 - 5 лет вперед; инновации и их внедрение; риск-менеджмент, система управления рисками и результаты ее действия. Данный критерий также подразумевает описание и анализ финансово-экономического положения компании, а также рынка ценных бумаг компании.

Устойчивое развитие компании обеспечивает

- взаимодействие компании с клиентами, сбытовая и маркетинговая политика;

- создание и функционирование цепи поставок, взаимодействие с поставщиками и подрядчиками;

- работа с персоналом: характеристика, социальные гарантии, мотивация и развитие;

- охрана труда, обеспечение здоровья и безопасности на рабочих местах, травматизм;

- природоохранная деятельность компании, экологические мероприятия по снижению негативного воздействия на окружающую среду;

- работа в области промышленной безопасности, меры по предотвращению промышленных аварий;

- энергоэффективность и энергосбережение;

- вклад компании в социально-экономическое развитие регионов деятельности;

- социальная политика и взаимодействие компании с сообществами.

Формальной информацией являются обзоры важнейших решений, принятых на собраниях акционеров, совета директоров и комитетов; перечень/характеристика крупных сделок и сделок с интересом; сведения о соблюдении компанией кодекса корпоративного поведения; бухгалтерская отчетность по РСБУ, а также по МСФО или GAAP и аудиторские заключения к ней.

Содержание управленческой отчетности зависит от многих факторов: от масштабов организации, потребностей внутренних и внешних пользователей, видов деятельности, организационной структуры, структуры учетно-аналитической системы, а самое главное, от наличия тех видов отчетности, которые коммерческая организация составляет в соответствии с законодательством (бухгалтерской (финансовой) отчетности, налоговой отчетности) и внутренними потребностями (текущей, оперативной). Управленческая отчетность аккумулирует в себе информацию всех видов отчетности, составляемых в коммерческой организации, то есть это синтез внутренних и внешних отчетов, финансовой и нефинансовой информации.

В целях развития современной парадигмы управленческой отчетности предложено использовать следующие базовые требования:

- формирование внешней управленческой отчетности на основе внутренней с выделением сегмента информации, содержащей коммерческую тайну на базе принципа экономичности;

- учет информационных потребностей как внешних, так и внутренних пользователей;

- удобство предоставления информации;

- анализ информации о внешней среде в контексте реализуемой хозяйствующим субъектом стратегии;

- использование различных видов отчетности в зависимости от функционального назначения (социальной, экологической);

- раскрытие информации о процессе создания ценности хозяйствующим субъектом;

- комплексность, сбалансированность и взаимоувязка раскрываемой информации.

Управленческая отчетность, сформированная на базе новой парадигмы, позволяет идентифицировать стратегические и текущие проблемы, оценить результативность деятельности организации и процесс создания ценности, а также взаимоувязать информацию о реализации важнейших функций управления (учета, планирования, регулирования, контроля, мотивация, анализа) и оценить вклад хозяйствующего субъекта в развитие природного, человеческого и социального капитала.

Литература

1. Адамов Н., Адамова Г. Внутренняя управленческая отчетность: принципы, виды и методы составления // Финансовая аналитика: проблемы и решения, 2014. № 29. С. 57-62.

2. Бреславцева Н.А., Сверчкова О.Ф. Управленческая отчетность: классификация, идентификация и императивы // Управленческий учет, 2015. № 2.С. 10 - 13.

3. Палий В.Ф. Организация управленческого учета // Финансовый вестник, 2014. № 10. С. 19-21.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ