всё о финансовом анализе

+7(902) 40-84-700

Расчет точки безубыточности с использованием данных аналитического учета

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

на 31.12.2023 г.

Точка безубыточности (критическая точка) – это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль.

Взаимосвязь «затраты-объем-прибыль» может быть выражена формулой:

ВР = ПЗ + ФЗ + П

ВР – выручка от реализации;

ПЗ – переменные затраты;

ФЗ – постоянные затраты;

П – прибыль.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в точке безубыточности может быть выражена единицей продажи или денежной единицей. Основное уравнение нахождения критической точки:

ТБ = ФЗ × ВР/(ВР-ПЗ)

Анализ безубыточности позволяет определить:

1. Объем продаж, при котором предприятие может полностью покрыть общую сумму переменных и постоянных затрат.

2. Запас финансовой прочности, т.е. на сколько может снизится объем продаж, прежде, чем появится убыток

3. Операционный рычаг, который показывает на сколько процентов изменится прибыль от продаж при изменении продаж на 1%.

Классификация затрат по отношению к объему производства

Постоянными называются расходы, величина которых не зависит от объемов выпуска продукции и остается неизменной в определенном диапазоне масштабов производства. К постоянным расходам относятся затраты на аренду, амортизация основных средств, постоянная часть заработной платы административно-управленческого персонала с отчислениями на социальные нужды, расходы на содержание и поддержание в рабочем состоянии зданий и оборудования и т. д.

Переменные - это расходы, величина которых зависит от объемов выпускаемой продукции. К переменным относятся расходы на сырье, материалы, комплектующие детали, топливо и электроэнергию, заработную плату с отчислениями на социальные нужды основных производственных рабочих, расходы по сбыту и т. д.

Разделение расходов на постоянные и переменные производится на основании синтетического учета по счетам учета затрат, а именно корреспонденций со счетом 20 «Основное производство», счетом 25 «Общепроизводственные расходы» и счетом 25 «Общехозяйственные расходы».

| Наименование показателя | за 2022 | за 2023 | ||

| Постоянные | Переменные | Постоянные | Переменные | |

| 1. Материальные затраты | 28927 | 549620 | 17103 | 594372 |

| 2. Затраты на оплату труда | 219950 | 329925 | 139976 | 35862 |

| 3. Отчисления с фонда оплаты труда | 3635 | 5453 | 3167 | 4214 |

| 4. Амортизация | 125898 | x |

72611 | x |

| 5. Прочие | 34031 | 44476 | 224021 | 325214 |

| Итого затрат: | 412441 | 929474 | 456878 | 959662 |

Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага

ОАО "Арсенал" (ПРИМЕР)

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | за 2022 | за 2023 | изменение |

| базис | отчет | ||

| 1. Всего затрат на производство (п.2+п.3) | 1341915 | 1416540 | 74625 |

| 2. Переменные затраты | 929474 | 959662 | 30188 |

| 3. Постоянные затраты | 412441 | 456878 | 44437 |

| 4. Объем продаж, (с.2110Ф2) | 2698145 | 2708752 | 10607 |

| 5. Уровень затрат, % (п.1/п.4) | 49.735 | 52.295 | 2.56 |

| 6. Уровень переменных затрат, % (п.2/п.4) | 34.449 | 35.428 | 0.979 |

| 7. Уровень постоянных затрат, % (п.3/п.4) | 15.286 | 16.867 | 1.581 |

| 8. Прибыль от продаж (с.2200Ф2) | 24937 | 38636 | 13699 |

| 9. Рентабельность продаж, % (п.8/п.4 × 100) | 0.924 | 1.426 | 0.502 |

| 10. Вклад покрытия (п.4-п.2) | 1768671 | 1749090 | -19581 |

| 11. Коэффициент вклада покрытия (п.10/п.4) | 0.656 | 0.646 | -0.01 |

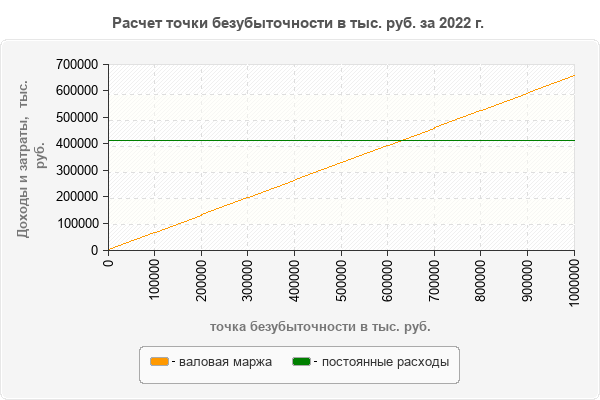

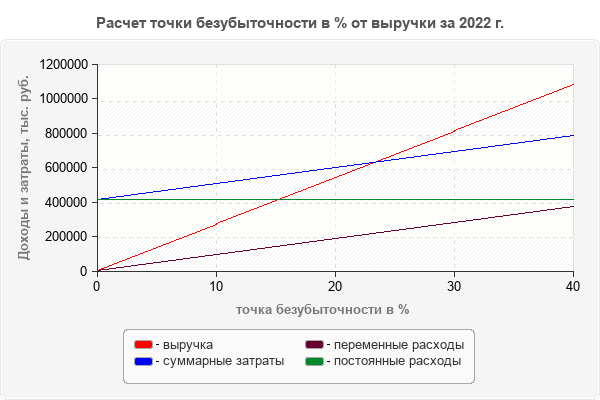

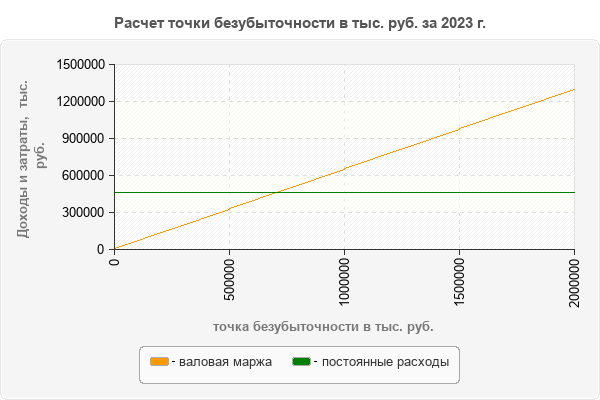

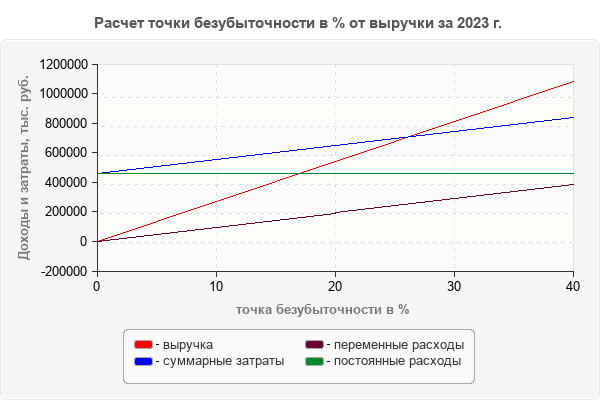

| 12. Точка безубыточности (п.3/п.11) | 628721 | 707241 | 78520 |

| 13. Запас финансовой прочности, % (п.4/п.12×100-100) | 329.148 | 283.003 | -46.145 |

| 14. Запас финансовой прочности, (п.4-п.12) | 2069424 | 2001511 | -67913 |

| 15. Операционный рычаг | 1.397 |

На предприятии запас финансовой прочности за 2023 г. составлял 283.003%, а за 2022 г. он равнялся 329.148% - имеет место положительная тенденция. Теоретически, предприятие могло за 2023 г. снизить объем продаж до уровня 707241 тыс. руб., а за 2022 г. до уровня 628721 тыс. руб. - при этих объемах предприятие имело бы нулевую прибыль, т.е. могло бы только покрыть затраты на производство и реализацию продукции.

Для увеличения прибыли на 1% предприятию необходимо увеличить объем продаж на 1.397%. Т.е. для увеличения прибыли необходимы значительные усилия по наращиванию объема продаж , однако риск получения убытков не высок в связи с удалением от точки безубыточности.

Точка безубыточности на графике – это точка пересечения выручки и суммарных затрат. Графики показывают, как при росте продаж меняется разница между выручкой и суммарными затратами. Эта разница и есть операционная прибыль организации.

На 31.12.2023 г. выручка выше уровня точки безубыточности, т.е. у бизнеса есть запас прочности, он устойчив. Основной фактор устойчивости – это уровень постоянных издержек. В ОАО "Арсенал" (ПРИМЕР) оборот покрывает постоянные затраты.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ