всё о финансовом анализе

+7(902) 40-84-700

[А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Э] [Ю] [A] [E] [M] [S] [..]

Обязательства предприятия

Обязательства предприятия - это финансовые требования к предприятию, подлежащие погашению в предстоящем периоде. Обязательства это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство возникает в силу действия договора или правовой нормы, а также обычаев делового оборота. По срочности погашения разделяют виды обязательств:

- краткосрочные (со сроком погашения до одного года),

- долгосрочные (со сроком погашения свыше одного года),

- неотложные обязательства (в составе краткосрочных со сроком погашения до одного месяца).

Такая группировка обязательств используется для оценки и управления платежеспособностью предприятия.

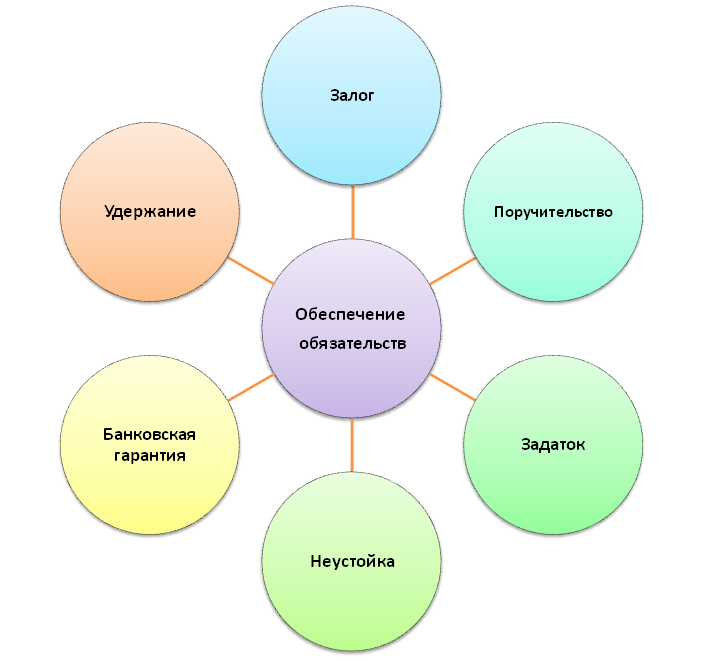

Обеспечение исполнения обязательств

Обеспечение обязательств — юридические меры, принимаемые для снижение вероятности неудовлетворения интересов кредитора. Исполнение обязательства предполагает, что для удовлетворения требований другой стороны организация лишается соответствующих активов. Это происходит путем выплаты денежных средств или передачи других активов (оказание услуг). Существуют следующие способы обеспечения исполнения обязательств:

Кроме того, погашение обязательства может происходить в форме:

- замены обязательства одного вида другим;

- преобразования обязательства в капитал;

- снятия требований со стороны кредитора.

Обязательство должно быть исполнено надлежащим образом согласно достигнутым условиям обязательства и требованиям закона. Если же такие требования и условия отсутствуют, то обязательство должно быть исполнено в соответствии с обычаями делового оборота или иными требованиями, которые обычно предъявляются при исполнении такого обязательства.

Далее:

- оценочные обязательства,

- отложенные налоговые обязательства,

- краткосрочные обязательства,

- краткосрочные финансовые обязательства,

- обязательства по налогам.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Еще найдено про обязательства предприятия

- Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства В этом смысле дебиторская задолженность не может рассматриваться как реальное платежное средство в данный момент времени так как эти обязательства перед предприятием хотя и имеют стоимостное выражение но еще не получили денежную форму Включение

- Финансовое обязательство Нарушения финансовых обязательств предприятия по объему или сроку выполнения влекут наступление ответственности в виде уплаты штрафов пени

- Управление текущими обязательствами в целях обеспечения платежеспособности организации Управление экономической составляющей активных и пассивных обязательств предприятия предполагает заключение сделок формирующих равновесное и неравновесное состояние обязательств максимально выгодное для хозяйствующего

- Ликвидность задолженности компаний новый инструментарий финансового анализа Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами срок превращения которых в деньги соответствует сроку погашения обязательств Основной целью

- К проблеме выбора критериев анализа состоятельности организации РФ Не останавливаясь подробно на характеристике приведенных в табл 1 показателей отметим что - существенно различается число критериев в методиках лишь два критерия степень платежеспособности по текущим обязательствам и коэффициент текущей ликвидности включены во все названные документы ранжирование по уровню состоятельности стратегических ... Не останавливаясь подробно на характеристике приведенных в табл 1 показателей отметим что - существенно различается число критериев в методиках лишь два критерия степень платежеспособности по текущим обязательствам и коэффициент текущей ликвидности включены во все названные документы ранжирование по уровню состоятельности стратегических предприятий на основании ограниченного состава критериев даже с учетом событий в деятельности организации едва ли

- Коэффициентный анализ состояния ликвидности предприятия Этот коэффициент показывает какую часть краткосрочных обязательств предприятие может погасить в ближайшее время Коэффициент срочной ликвидности quick ratio QR Cash Accounts

- Анализ источников формирования капитала Данная операция не повлияла на обязательства предприятия поэтому в пассиве никаких изменений не произошло часть одного актива заменили на другой

- Оценка отложенных налоговых активов и отложенных налоговых обязательств Как известно балансовая стоимость активов и обязательств предприятия зачастую не соответствует их рыночной стоимости В результате перед оценщиком встает задача корректировки

- Анализ финансового состояния субъекта малого предпринимательства Динамика обязательств предприятия по срокам погашения Показатель 31.12.2022 31.12.2023 Отклонение - Темп прироста % 1 Наиболее

- О соответствии хозяйственных операций стадиям кругооборота оборотного капитала К 68 Обязательства предприятия Обязательства перед работниками - Начисление прочих расходов Д 91 К 68 Долг контрагента -

- Анализ состояния и использования заемного привлеченного капитала на основе бухгалтерской финансовой отчетности Капитал и резервы превышает сумму обязательств предприятие следует считать финансово устойчивым и наоборот превышение суммы обязательств над суммой собственного капитала

- Методика анализа финансовой устойчивости коммерческой организации Очевидно что долгосрочные обязательства расширяют возможности предприятия и являются менее рискованными для него чем краткосрочные обязательства Вследствие этого

- Оценка неплатежеспособности и несостоятельности предприятий Поэтому для получения обоснованной информации о размере обязательств предприятия рекомендуется проводить корректировку их балансовой оценки К основным финансовым коэффициентам характеризующим уровень платежеспособности

- Проблемные вопросы учета оценочных обязательств в связи с оплатой труда Единственными обязательствами признаваемыми в отчете о финансовом положении предприятия являются те которые существуют на конец отчетного

- Сбалансированность платежеспособности предприятия и ликвидности его финансовых ресурсов Тенденция к росту в их составе трудно реализуемых активов сомнительной дебиторской задолженности запасов товарно-материальных ценностей с длительным периодом оборота может сделать такое предприятие неспособным отвечать по своим обязательствам замедление оборачиваемости оборотных средств предприятия чрезмерное накапливание запасов ухудшение состояния расчетов с покупателями сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов тенденция к вытеснению в составе обязательств предприятия дешевых заемных средств дорогостоящими и их неэффективное размещение в активе наличие просроченной кредиторской

- Анализ структуры капитала и повышение финансовой устойчивости предприятия Особенно актуальным это становится для тех организаций заемные средства которых сформированы преимущественно за счет краткосрочных обязательств Анализ и оценка финансовой устойчивости предприятия представляют собой комплексный анализ на основе расчета коэффициентов

- Распределительные статьи баланса в анализе показателей ликвидности предприятия Вместе с тем в этом смысле хотелось бы здесь заметить что группировка активов по степени ликвидности теряет свой смысл потому что обязательства предприятия обеспечены В этом случае большую ценность представляет определение чистых активов Но коль скоро

- Теоретические и практические аспекты оценки ликвидности предприятия Г.Савицкая 8 выделяет ликвидность баланса -возможность предприятия обратить свои активы в наличность и погасить свои платежные обязательства т.е это степень покрытия долговых обязательств предприятия его активами причем срок превращения которых в денежную наличность соответствует сроку погашения платежных

- Влияние оценочных обязательств на показатели ликвидности проблемы и решения С этой целью обязательства предприятия группируются по степени срочности а активы по степени ликвидности скорости реализации Активы и

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ