всё о финансовом анализе

+7(902) 40-84-700

Исправление ошибок: от «красного сторно» до кумулятивного эффекта согласно МСФО и РСБУ*

И.П. Шкарева,

аспирантка кафедры учета и налогообложения

Тюменская государственная академия

мировой экономики, управления и права

Международный бухгалтерский учет

№30 (324) 2014

В настоящее время в России ведется целенаправленная работа по приближению Российских стандартов бухгалтерского учета (РСБУ), включая Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ22/2010), к Международным стандартам финансовой отчетности (МСФО). В связи с этим сравнительный анализ МСФО и РСБУ приобрел в последнее время еще большую актуальность.

Цель данного исследования состоит в изучении содержания ПБУ 22/2010, сравнении его с МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки» и характеристике отличительных особенностей этого РСБУ.

В настоящей работе с помощью сравнительного анализа МСФО (IAS) 8 и ПБУ 22/2010 автором проанализирован порядок отражения последствий исправления ошибок в бухгалтерской отчетности.

В рамках исследования автором проведен сравнительный анализ положений МСФО (IAS) 8 и ПБУ 22/2010, выявлено основное отличие указанного

РСБУ от его международного аналога, рассмотрен порядок отражения исправления ошибок в бухгалтерском учете и бухгалтерской отчетности, изучен порядок отражения ретроспективного пересчета бухгалтерских ошибок.

В статье сделан вывод о практически полном соответствии ПБУ22/2010 и МСФО (IAS) 8 в части отражения существенных ошибок предыдущих периодов, отмечен высокий уровень методологического обеспечения порядка отражения ретроспективного пересчета по сравнению с ретроспективным применением учетной политики.

* Автор выражает глубокую признательность рецензенту С.В. Пельковой за детальное рассмотрение рукописи и ценные замечания.

Исправление ошибок в бухгалтерской отчетности в России осуществляется в соответствии с Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н [3]. Данное ПБУ основано на применяемом в международной практике МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки», введенном в действие приказом Минфина России от 25.11.2011 № 160н [1].

Исследование положений МСФО (IAS) 8 и ПБУ 22/2010 показало, что российский стандарт максимально приближен к международному, однако имеет и ряд отличий. Данные критериального сравнения МСФО (IAS) 8 и ПБУ 22/2010 по ряду основных положений приведены в табл. 1.

Таблица 1. Сравнительная характеристика МСФО (IAS) 8 и ПБУ 22/2010

| Критерий сравнения | Стандарт | Комментарий | |

| МСФО (IAS) 8 ПБУ 22/2010 | |||

| Цель стандарта | Установление критериев выбора и изменения учетной политики вместе с порядком учета и раскрытия информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и корректировках ошибок (п. 1 МСФО (IAS) 8) | Установление правил исправления ошибок и порядка раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству РФ (п. 1 ПБУ 22/2010) |

Цель МСФО (IAS) 8 существенно шире цели ПБУ 22/2010, поскольку в российском законодательстве этому стандарту соответствуют три положения: - Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина России от 06.10.2008 № 106н; - Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденное приказом Минфина России от 06.10.2008 № 106н; - ПБУ 22/2010. Цель ПБУ 22/2010 более конкретна, положения стандарта распространяются только на юридических лиц |

| Понятие ошибки | Ошибки предыдущих периодов: пропуски или искажения в финансовой отчетности предприятия для одного или более периодов, возникающие вследствие неиспользования либо неверного использования надежной информации, которая имелась в наличии, когда финансовая отчетность за указанные периоды была утверждена к выпуску и обоснованно ожидались ее получение и рассмотрение в ходе подготовки и представления данной финансовой отчетности (п. 5 МСФО (IAS) 8) | Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организаций (п. 2 ПБУ 22/2010) | МСФО (IAS) 8 рассматривает в качестве ошибки только ошибки предыдущих периодов, т.е. уже отраженные в бухгалтерской отчетности. ПБУ 22/2010 в состав ошибок включает и те, которые не отражены в бухгалтерской отчетности |

| Неточности или пропуски, которые не считаются ошибкой | Не установлено | Неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности (п. 2 ПБУ 22/2010) | МСФО (IAS) 8 не уточняет состав неточностей или пропусков, которые не считаются ошибкой |

| Причины ошибок | Неиспользование или неверное использование информации (п. 5 МСФО (IAS) 8) | Неправильное применение законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету. Неправильное применение учетной политики организации. Неточности в вычислениях. Неправильные классификация или оценка фактов хозяйственной деятельности. Неправильное использование информации, имеющейся на дату подписания бухгалтерской отчетности. Недобросовестные действия должностных лиц организации (п. 2 ПБУ 22/2010) | ПБУ 22/2010 более развернуто характеризует причины возникновения бухгалтерских ошибок |

| Существенность ошибок | Способность по отдельности или в совокупности повлиять на экономические решения пользователей, принимаемые на основании финансовой отчетности (п. 5 МСФО (IAS) 8) | Способность в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010) | Положения по смыслу идентичны |

| Факторы существенности | Размер и характер пропущенной информации или искажения, оцениваемых в рамках сопутствующих обстоятельств; размер или характер статьи, или их сочетание (п. 5 МСФО (IAS) 8) | Величина и характер соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010) | Положения по смыслу идентичны |

| Ретроспективный пересчет | Корректировка признания, оценки и раскрытия сумм элементов финансовой отчетности таким образом, как если бы ошибка предыдущего периода не имела места никогда (п. 5 МСФО (IAS) 8) | Исправление показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (п. 9 ПБУ 22/2010) | Положения по смыслу идентичны |

| Раскрытие информации |

Раскрытию подлежит следующая информация: - характер ошибки предыдущего периода и сумма корректировки каждого из предыдущих представленных периодов в той степени, в какой это практически осуществимо (для каждой затронутой ошибкой статьи финансовой отчетности и для базовой и разводненной прибыли на акцию, если МСФО (IAS) 33 «Прибыль на акцию», введенный в действие приказом Минфина России от 25.11.2011 № 160н, применяется к предприятию); - сумма корректировки на начало самого раннего из представленных периодов; - если ретроспективный пересчет практически невозможен для определенного предыдущего периода, то обстоятельства, которые привели к наличию такого условия, и описание того, как и с какого момента ошибка была исправлена (п. 49 МСФО (IAS) 8) |

В пояснительной записке к бухгалтерской отчетности раскрываются следующие данные: - характер ошибки; - сумма корректировки по каждой статье бухгалтерской отчетности по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо; - сумма корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию); - сумма корректировки вступительного сальдо самого раннего из представленных отчетных периодов (п. 15 ПБУ 22/2010). При невозможности определения влияния ошибки на предыдущие периоды раскрываются: - причины; - описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации; - период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010) |

Положения по смыслу идентичны |

Текст МСФО (IAS) 8 оперирует более конкретным понятием «ошибки предыдущих периодов», в то время как в тексте ПБУ 22/2010 понятие ошибки рассматривается без привязки к конкретным отчетным периодам. В российской практике понятие «ошибка» распространяется и на ошибки текущего периода.

В свою очередь ПБУ 22/2010 более четко формулирует причины возникновения ошибок, но МСФО (IAS) 8 конкретизирует свои положения путем приведения следующих примеров ошибок:

- математических просчетов;

- ошибок при применении учетной политики;

- невнимательности;

- неверного толкования фактов и мошенничества.

Таким образом, в ПБУ 22/2010 практикуется более широкий подход к понятию «ошибка»: в него включаются как ошибки текущего периода, так и ошибки предыдущих периодов. В МСФО (IAS) 8 «потенциальные ошибки текущего периода, обнаруженные в том же периоде», упоминаются лишь однажды - в п. 41, где указано, что такие ошибки корректируются до утверждения финансовой отчетности к выпуску. Аналогичное требование содержится и в пп. 5, 6 ПБУ 22/2010.

В текстах ПБУ 22/2010 и МСФО (IAS) 8 вводится такая характеристика ошибки, как ее существенность, под которой понимают свойство этой ошибки в отдельности или в совокупности с другими ошибками за один и тот же отчетный период влиять на решения пользователей бухгалтерской отчетности.

Процесс исправления бухгалтерской ошибки напрямую зависит от двух факторов:

- от срока обнаружения ошибки;

- от оценки ее влияния на бухгалтерскую отчетность с точки зрения существенности.

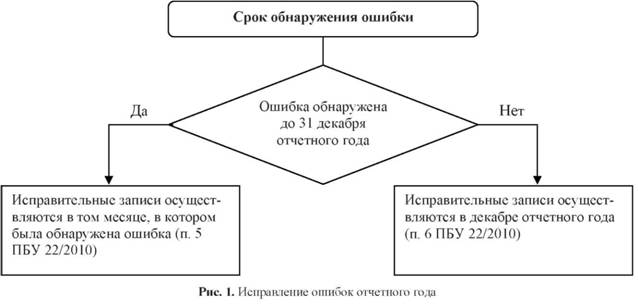

Первый фактор имеет определяющее значение при исправлении ошибок отчетного года, которые были обнаружены или в течение отчетного года, или по его окончании, но до подписания бухгалтерской отчетности. Схематически этот процесс отображен на рис. 1.

В этом случае существенность ошибки значения не имеет, так как любая ошибка должна быть исправлена в обязательном

порядке (п. 4 ПБУ 22/2010).

Исправление ошибок отчетного года осуществляется традиционными способами в зависимости от сущности ошибки:

1) если ошибка заключается в указании меньшей суммы хозяйственной операции, то на недостающую сумму делается дополнительная проводка.

Пример 1. Закрытое акционерное общество (ЗАО) «Баланс», применяющее упрощенную систему налогообложения, в январе 2013 г. оказало обществу с ограниченной ответственностью (ООО) «Актив»услуги производственного характера на сумму 100 800 руб.

При отражении операций в январе 2013 г. ООО «Актив» была сделана следующая запись: Д-т сч. 20 «Основное производство» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 100 080 руб.

В феврале 2013 г. ООО «Актив» оплатило счет ЗАО «Баланс» в сумме 100 800 руб.

При выполнении инвентаризации расчетов по итогам марта 2013 г. был выявлен дебетовый остаток на аналитическом счете ЗАО «Баланс» к сч. 60 «Расчеты с поставщиками и подрядчиками» в сумме 720 руб. (100 800 - 100 080 руб.), наличие которого позволило своевременно выявить ошибку. В результате в марте 2013 г. в учете ООО «Актив» были сделаны исправительные записи способом дополнительных проводок: Д-т сч. 20 «Основное производство» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 720руб.;

2) если ошибка заключается в указании большей суммы хозяйственной операции или неправильной корреспонденции счетов, то для ее исправления используется способ «красное сторно».

Пример 2. Воспользуемся условиями примера 1. При отражении операций в январе 2013 г. ООО «Актив» была сделана следующая запись: Д-т сч. 20 «Основное производство» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 108 000 руб.

При выявлении завышенной суммы операции по результатам инвентаризации расчетов в марте 2013 года в учете ООО «Актив» следует сторнировать излишние суммы. В условиях автоматизации бухгалтерского учета сторнировочная запись выполняется как обычная, за исключением того, что перед суммой ставится минус, что автоматически выделяет ее красным цветом: Д-т сч. 20 «Основное производство» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - (-) 7 200руб.

При условии выявления ошибок, проиллюстрированных на примерах 1 и 2, после окончания отчетного года, но до подписания бухгалтерской отчетности, предложенные исправительные записи следует датировать декабрем 2013 г.

Еще одним способом исправления ошибок отчетного года является корректурный способ. Неправильно указанная сумма зачеркивается, и над ней надписывается правильная сумма. Однако в силу своей специфики данный способ применяется при ручном способе ведения учета, что в современных условиях снижает его востребованность.

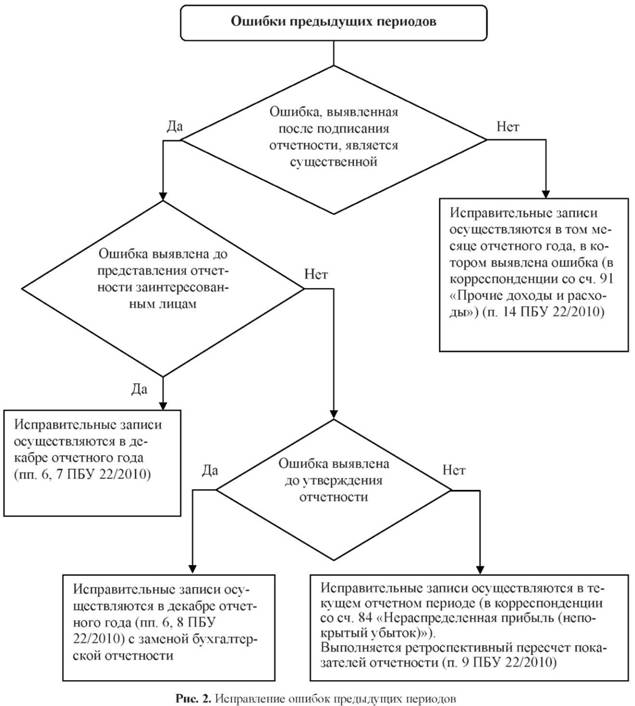

Второй фактор непосредственно влияет на процесс исправления ошибок предшествующих периодов. Но и здесь также имеет значение срок их обнаружения:

- после подписания бухгалтерской отчетности;

- до или после представления ее собственникам организации или иным лицам.

Схема исправления ошибок предыдущих периодов представлена на рис. 2.

При исправлении несущественных ошибок предыдущего года, выявленных после подписания бухгалтерской отчетности, но до ее представления заинтересованным пользователям, исправительные записи выполняются традиционными способами в том месяце отчетного года, в котором выявлена ошибка.

Пример 3. Воспользуемся условиями примера 1. Ошибка была выявлена после подписания бухгалтерской отчетности за 2013 г., например, в феврале 2014 г. Даже без установления критерия существенности очевидно, что выявленная ошибка является несущественной. Следовательно, исправительная запись в виде дополнительной проводки датируется февралем 2014 г. и выглядит следующим образом: Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 720 руб.

Представленные исправительные записи не затрагивают показателей бухгалтерской отчетности за предыдущий период, следовательно, они не нуждаются в пересмотре.

В том случае, если существенная ошибка выявлена после подписания бухгалтерской отчетности, но до ее представления заинтересованным пользователям, исправление осуществляется аналогично исправлению ошибок отчетного года, выявленных после окончания отчетного года до подписания отчетности, т.е. датируется декабрем отчетного года. Бухгалтерская отчетность в этом случае пересматривается и только после этого предоставляется заинтересованным пользователям.

Аналогичным образом осуществляется исправление существенных ошибок, выявленных после представления подписанной бухгалтерской отчетности заинтересованным пользователям, но до ее утверждения. В этом случае пересмотренная бухгалтерская отчетности повторно представляется заинтересованным пользователям.

Сравнивая содержание ПБУ 22/2010 и МСФО (IAS) 8 в части исправления ошибок, следует отметить, что МСФО (IAS) 8 не содержит конкретных указаний по исправлению ошибок отчетного периода и несущественных ошибок предыдущих периодов. В отношении существенных ошибок предыдущих периодов, выявленных после утверждения бухгалтерской отчетности, применяется особый порядок их исправления, заимствованный из МСФО (IAS) 8. Этот порядок направлен на регламентацию процесса исправления ошибок именно данного вида путем ретроспективного пересчета, под которым понимается корректировка признания, оценки и раскрытия сумм элементов финансовой отчетности таким образом, как если бы ошибка предыдущего периода не имела места никогда.

Согласно п. 9 ПБУ 22/2010 ретроспективный пересчет - это пересчет сравнительных показателей бухгалтерской отчетности, осуществляемый путем их исправления, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Таким образом и ПБУ 22/2010, и МСФО (IAS) 8 демонстрируют идентичный подход к содержанию понятия «ретроспективный пересчет», за исключением того, что МСФО (IAS) 8, как и в случае с учетной политикой, оперирует термином «кумулятивное влияние», который в российском документе заменен словосочетанием «накопительный итог».

При исправлении существенных ошибок предыдущих периодов, выявленных после утверждения бухгалтерской отчетности, необходимо:

- осуществить исправительные записи в текущем отчетном периоде (в корреспонденции со сч. 84 «Нераспределенная прибыль (непокрытый убыток)»);

- выполнить ретроспективный пересчет показателей отчетности, определив тем самым накопительное влияние ошибки на эти показатели.

Пример 4. В марте 2011 г. ООО «Актив» оприходовало на баланс приобретенный объект основных средств стоимостью 20 400 000 руб. Согласно технической документации срок полезного использования объекта составил 17 лет или 204 мес. При внесении сведений об объекте в бухгалтерскую программу сотрудником организации была допущена ошибка - вместо 204 мес. срок полезного использования объекта был указан равным 240 мес.

Начиная с апреля 2011 г. ежемесячно линейным способом автоматически начислялась амортизация объекта в сумме 85 000руб. (20 400 000 : : 240). В мае 2014 г. после утверждения бухгалтерской отчетности за 2013 г. допущенная ошибка была выявлена и признана существенной.

Поскольку существенная ошибка выявлена после утверждения бухгалтерской отчетности, последняя не подлежит пересмотру, замене или повторному представлению заинтересованным пользователям (п. 10ПБУ22/2010). Ретроспективному пересчету подлежат показатели бухгалтерской отчетности за 2012 и 2013 гг., которые будут включены в бухгалтерскую отчетность за 2014 г.

Методика ретроспективного пересчета существенной ошибки бухгалтерской отчетности на примере ООО «Актив» представлена в табл. 2.

Таблица 2. Ретроспективный пересчет существенной ошибки

| Показатель | Ежемесячная сумма амортизационных отчислений, руб. | Начисленная сумма амортизационных отчислений за год, руб. | ||

| 2011 г. | 2012 г. | 2013 г. | ||

| Ошибочные данные | 85 000 | 765 000 | 1 020 000 | 1 020 000 |

| Правильный расчет | 100 000 | 900 000 | 1 200 000 | 1 200 000 |

| Размер ошибки | +15 000 | +135 000 | +180 000 | +180 000 |

| Накопительный итог (кумулятивный эффект) | х | +135 000 | +315 000 | +495 000 |

По результатам расчетов, представленных в табл. 2, в мае 2014 г. в бухгалтерском учете ООО «Актив» следует сделать следующую исправительную запись: Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» К-т сч. 02 «Амортизация основных средств» - 495 000руб.

Следует отметить, что оба исследуемых нормативных документа устанавливают ограничение на применение ретроспективного пересчета, когда практически невозможно установить связь ошибки с конкретным периодом или определить ее кумулятивное влияние. В этом случае отчетность необходимо скорректировать с наиболее ранней даты, когда это становится возможным.

Российский стандарт в отличие от своего международного аналога предоставляет преференцию субъектам малого бизнеса (за исключением эмитентов публично размещаемых ценных бумаг) в виде права исправления существенных ошибок предыдущих периодов без ретроспективного пересчета (п. 9 ПБУ 22/2010).

В отношении раскрытия информации о существенных ошибках предыдущих периодов ПБУ 22/2010 и МСФО (IAS) 8 демонстрируют идентичный подход.

Подводя итоги, автор делает вывод о том, что требования ПБУ 22/2010 и МСФО (IAS) 8 практически идентичны в части ретроспективного пересчета существенных ошибок предыдущих периодов. Однако помимо этого в ПБУ 22/2010 подробно регламентируется порядок исправления ошибок отчетного периода и несущественных ошибок предыдущих периодов. Положительной характеристикой ПБУ 22/2010 являются абсолютно однозначные формулировки в отношении исправления ошибок на счетах бухгалтерского учета, особенно в отношении ошибок, подлежащих ретроспективному пересчету. Для сравнения: нечеткие положения ПБУ 1/2008 [2] порождают дискуссионные вопросы о порядке отражения в учете ретроспективного применения учетной политики [4]. Анализ положений ПБУ 22/2010 наглядно демонстрирует необходимость осуществления аналогичной методической работы в отношении ПБУ 1/2008.

Список литературы

1. О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: приказ Минфина России от 25.11.2011 № 160н.

2. Об утверждении положений по бухгалтерскому учету: приказ Минфина России от 06.10.2008 № 106н.

3. Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010): приказ Минфина России от 28.06.2010 № 63н.

4. Шкарева И.П. Учетная политика организации и последствия ее изменения // Международный бухгалтерский учет. 2013. № 30. С. 8-14.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ