всё о финансовом анализе

+7(902) 40-84-700

Исследование технических причин возникновения неразрешенных овердрафтов

Г.Г. Крупенников

Байкальский государственный университет экономики и права,

г. Иркутск, Российская Федерация

Известия Иркутской государственной экономической академии

№2 2015

Аннотация. Неразрешенным (несанкционированным) овердрафтом называется превышение лимитированного баланса банковской карты, в частности, в результате совершения неавторизованных платежных операций, курсовой разницы при совершении конвертации и комиссионных сборов, не отображаемых во время авторизации карты. В статье детально рассмотрены причины возникновения неразрешенных овердрафтов в результате конверсионных операций, ареста счета, нарушения порядка обработки файлов обратного потока, ошибочного (двойного) пополнения, а также при осуществлении комиссионных платежей по операциям с использованием банковских карт. Анализируется динамика объема задолженности при неразрешенных овердрафтах в зависимости от причин возникновения данного операционного риска. Приведены рекомендации по снижению количества неразрешенных овердрафтов.

Развитие современных коммуникаций, в первую очередь мобильных, значительно разнообразит формы и методы финансового обслуживания [9]. Если раньше оказание большей части финансовых услуг осуществлялось по традиционным каналам, через офисы коммерческих банков, то теперь активно используются удаленные каналы самообслуживания, обеспечивающие возможность быстрого доступа к различным сервисам кредитных учреждений посредством автоматизированных программно-технических комплексов, с мобильного телефона, через Интернет. Поскольку значительная доля услуг реализуется с помощью банковских карт [5; 7; 10], неизбежно увеличивается операционный риск при совершении тех или иных операций, связанный с неразрешенными овердрафтами.

Анализ данных рисковых событий показывает, что в целях минимизации ущерба необходимо уделить особое внимание техническим причинам их возникновения с учетом следующих внешних и внутренних факторов:

- Волатильность валют при совершении конверсионных операций.

- Арест банковского счета клиента.

- Нарушения при формировании реестров платежей по банковским картам, в частности, при обработке файлов обратного потока.

- Ошибочное (двойное) пополнение банковской карты.

- Ненадлежащее техническое оформление процедуры взимания банковских комиссий [12].

Для выработки рекомендаций по предупреждению неразрешенных овердрафтов и урегулированию возникающей задолженности рассмотрим возможности прямого и косвенного влияния банков на каждый из этих факторов.

1. Конверсионные операции. В связи с широким распространением системы безналичных расчетов, а также очевидной безопасностью хранения денежных средств на банковских картах, их все чаще используют для оплаты товаров и услуг за границей и получения денежной наличности через банкоматы.

При осуществлении расчетов в торговых точках, банкоматах, пунктах выдачи наличных за пределами России сумма в валюте операции пересчитыва-ется в валюту расчетов банка по курсу платежной системы и далее — в валюту счета карты по курсу банка, установленному на дату отражения операции по банковскому счету. При совершении клиентом операций в валюте, отличной от валюты счета карты, процессинговый центр производит авторизацию денежных средств в соответствии с установленным на этот день курсом валюты. Однако банк-эмитент списывает денежные средства с банковского счета спустя некоторое время, в течение которого курс может существенно измениться, соответственно, сумма к списанию превысит остаток по счету, и возникнет неразрешенный овердрафт [1; 2].

В случае, если валюта операции отличается от валюты расчетов банка с платежной системой (доллары США или евро) и валюты счета банковской карты, происходит двойная конвертация. Например, при оплате товаров или услуг в Таиланде первая конверсионная операция — это перевод тайских батов в доллары США (для расчетов с платежной системой), вторая — перевод долларов США в российские рубли (для расчетов с банком-эмитентом). Поэтому, во избежание двойной конвертации, в странах, где официальной валютой является евро, целесообразнее использовать карты платежной системы MasterCard, а там, где официальной валютой являются доллары США, одинаково подойдут карты Visa и MasterCard.

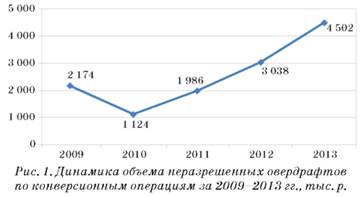

В последние годы наблюдается тенденция к увеличению объема задолженности, возникающей при совершении конверсионных операций. Так, по данным Байкальского банка Сбербанка России, в 2013 г. зарегистрировано 638 неразрешенных овердрафтов на общую сумму 4 502 тыс. р. (рис. 1) по сравнению с 1 124 тыс. р. в 2010 г. Это составляет сравнительно небольшую долю в общей структуре операционных рисков данного вида (от 0,75 до 4 % в различные периоды), но при более активном использовании банковских карт за пределами России и развитии торговли через Интернет будет происходить рост валютных операций с использованием банковских карт, в результате чего прогнозируется дальнейшее нарастание динамики в отношении неразрешенных овердрафтов.

Для исключения данного операционного риска при осуществлении конверсии необходимо сформировать запрос на авторизацию денежных средств по карте с учетом возможного колебания курсов валют (например, текущий курс Центрального банка РФ + 5 %). Окончательный расчет производится банком при получении расчетных документов от платежной системы, когда полученные суммы списываются с банковского счета клиента. При этом конвертация осуществляется по курсу, установленному на день списания, а дополнительно авторизованные 5 % служат своеобразной подушкой безопасности для исключения неразрешенного овердрафта. При завершении расчетов клиенту становится доступна разница между окончательным списанием с банковского счета и суммой авторизации по карте в момент совершения операции.

Реализация данного операционного риска полностью зависит от технологических особенностей осуществления расчетов с использованием банковских карт. Урегулирование неразрешенного овердрафта должно производиться путем взыскания задолженности с клиента, так как им совершена операция сверх доступного остатка по счету, и банку необходимо завершить расчеты в соответствии с действующим законодательством1.

1 Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт : утв. Банком России от 24 дек. 2004 г. № 266-П // Вестник Банка России. 2005. № 17.

2. Арест счета. На денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах, во вкладах или на хранении в кредитной организации, а также на остаток электронных денежных средств может быть наложен арест по решению судебных органов либо согласно постановлению органов предварительного следствия [11; 13].

Получив решение о наложении ареста — исполнительные документы в соответствии с законодательством Российской Федерации, — кредитная организация незамедлительно прекращает расходные операции по данному счету (вкладу), а также переводы электронных денежных средств в пределах суммы, на которую наложен арест. Если средств недостаточно, арест распространяется на денежные поступления до накопления необходимой суммы.

Необходимо акцентировать внимание на том, что наложение ареста и списание денежных средств по исполнительным документам осуществляется не по карте, а по банковскому счету, к которому привязана карта, т.е. списание происходит в пределах остатка на счете, а не на банковской карте клиента [11]. В силу технологических особенностей осуществления расчетов (временной разрыв между датой совершения операции, датой отражения данной операции по банковскому счету и поступлением реестра платежей) в этом случае может возникнуть неразрешенный овердрафт.

Для минимизации операционного риска при исполнении ареста денежных средств необходимо сопоставлять данные фронтальных систем банка в части текущего баланса банковской карты и текущего остатка на банковском счете клиента, и, если остаток по счету больше, чем по карте, следует производить арест денежных средств в пределах остатка по банковской карте. При этом сумма расхождения между остатками счета и карты резервируется на счете клиента в течении 45 дней с момента наложения ареста, когда платежной системой будут подготовлены реестры платежей для завершения расчетов с использованием банковской карты.

Превышение лимитированного баланса, связанное с наложением арестов, по данным Байкальского банка Сбербанка России, стабильно занимает 15-20 % в общем объеме задолженности по неразрешенным овердрафтам. Динамика возникновения данных рисковых событий имеет разнонаправленный характер (рис. 2), поэтому затруднительно однозначно определить внешние факторы, влияющие на увеличение (снижение) объема средств, предназначенных к взысканию, и, соответственно, потенциальный операционный риск по неразрешенным овердрафтам.

В частности, для Сбербанка России и других крупных кредитных организаций арест счета можно рассматривать как одну из наиболее вероятных причин возникновения неразрешенных овердрафтов как в суммарном, так и в количественном выражении. Объяснение заключается в том, что служба судебных приставов направляет запрос о розыске счетов не во все кредитные организации, а только в те, где предположительно у должника могут находиться открытые счета, т.е. в 5-7 из 1 000 кредитных организаций.

3. Нарушение порядка обработки файлов обратного потока. Процессин-говый центр — это организация, обеспечивающая информационное и технологическое взаимодействие между участниками платежной системы на основе информации о состоянии банковских карт и, соответственно, выполняющая авторизацию всех операций по картам. Функции процессингового центра также включают в себя сбор, обработку и рассылку участникам системы данных по операциям с банковскими картами — итоговых реестров платежей для проведения взаиморасчетов на основании накопленных за день протоколов транзакций между банками [6].

Расчетный центр — это кредитная организация, осуществляющая взаиморасчеты между банками — участниками платежной системы на основе данных, полученных из процессингового центра, когда расчетный банк зачисляет средства на корреспондентские счета банков-эквайеров и списывает средства со счетов банков — эмитентов карт. Значимость функций расчетного банка повышается по мере того, как растет количество участников платежной системы и усложняются взаимозачеты между ними.

Рассмотрим ситуацию, когда клиент вначале осуществляет взнос на карту, а затем — расходную операцию по карте. При формировании реестров платежей на уровне процессингового центра по техническим причинам могут происходить задержки в обработке некоторых транзакций. В результате в день Т в банк-эмитент поступает реестр на списание денежных средств по счету клиента, и, так как операция пополнения банковского счета еще не отражена, возникает неразрешенный овердрафт. В день Т + 1, т.е. на следующий день, поступает очередной реестр платежей, который содержит операции, не вошедшие по техническим причинам в предыдущий. В соответствии с новым реестром происходит зачисление денежных средств, неразрешенный овердрафт перекрывается, а за этот день начисляются проценты за пользование овердрафтом в соответствии с тарифами банка.

В Байкальском банке Сбербанка России нарушения порядка обработки файлов обратного потока являются причиной наиболее многочисленных и существенных — до 19 % от общей задолженности — неразрешенных овердрафтов. Их отличает краткосрочность — в среднем 1-5 дней, после чего овердрафты перекрываются сами собой. Возникновение данного операционного риска не зависит от клиента и имеет место из-за несовершенства информационно-технического процесса, следовательно, деятельность банка должна быть ориентирована на сторнирование образовавшейся задолженности и восстановление резервов на случай возможных потерь.

В качестве предупредительной меры рассматривается заключение соглашений с участниками расчетов о корректной, полной и своевременной передаче информации об операциях, совершенных с использованием банковских карт, и штрафных санкциях в случае невыполнения ими взятых обязательств.

4. Ошибочное или двойное пополнение. При формировании в процессинго-вом центре реестров платежей либо при их загрузке в автоматизированные системы банка возможно некорректное отражение операций по банковской карте (например, двойное пополнение) как результат различных сбоев программного обеспечения. В этом случае, при обработке файлов обратного потока, проще исправить ситуацию, сторнировав данные операции, так как реального пополнения банковской карты не происходит, и клиент не может воспользоваться ошибочно зачисленной суммой, за исключением снятия денежных средств непосредственно со счета в банке.

По-другому выглядит ситуация, когда подобное рисковое событие происходит при обработке файлов прямого потока. При двойном пополнении на уровне банка зачисление проходит и по счету, и по карте. В случае технического сбоя на уровне процессингового центра пополнение отражается только на карте, и остаток банковского счета не меняется. Тем не менее, денежные средства становятся доступными для клиента при использовании банковской карты.

При обнаружении двойного пополнения банковских карт осуществляется сторнирование ошибочно зачисленных денежных средств, однако клиент может воспользоваться ситуацией и совершить расходные операции по карте, результатом чего станет задолженность в виде неразрешенного овердрафта.

Реализация данного операционного риска — событие достаточно редкое, но последствия могут быть значительными по масштабу ввиду большого количества банковских карт в реестре, на которые ошибочно зачисляются денежные средства [8]. Для минимизации ущерба необходимо построение многоуровневого контроля в части подготовки и загрузки реестров платежей в автоматизированные системы банка [4].

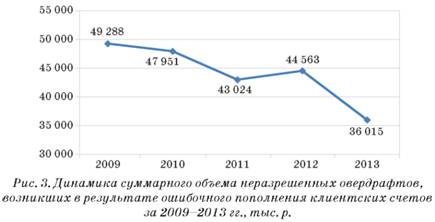

По данным Байкальского банка Сбербанка России, неразрешенные овердрафты, возникающие в результате ошибочного пополнения, являются основным источником клиентской задолженности как в количественном, так и в суммарном выражении. В 2013 г. отмечено 14 875 неразрешенных овердрафтов на общую сумму 36 015 тыс. р. (рис. 3), однако общая динамика демонстрирует тенденцию к снижению как объема возникающей задолженности, так и количества данных операционных рисков — с 19 005 в 2009 до 14 875 в 2013 г.

5. Комиссии. В процессе выпуска и использования банковских карт клиентом уплачиваются различные комиссии. Банки-эмитенты и банки-эквайеры в соответствии со своей тарифной политикой могут определять перечень операций, по которым будет взиматься комиссия, а также устанавливать ее размер.

К наиболее распространенным относятся следующие комиссии:

- годовая, за обслуживание банковской карты;

- за выдачу наличных денежных средств в кассах отделений (филиалов) и банкоматах банка-эмитента, банков-партнеров, а также других банков;

- за переводы между банковскими картами;

- за перевыпуск банковской карты в случае утраты;

- за экстренную выдачу наличных денежных средств при утрате банковской карты за границей;

- за совершение операций за границей в валюте, отличной от валюты счета;

- за пользование услугой смс-информирования о совершенных операциях с использованием банковской карты [3].

Кроме того, может определяться суточный расходный лимит банковской карты на получение наличных денежных средств через устройства самообслуживания (на все виды операций).

При выдаче всего остатка денежных средств с карты не всегда учитывается сумма комиссии за проведение данной операции (например, при снятии наличных денежных средств через банкомат стороннего банка). При поступлении по обратному потоку реестров платежей вначале списывается в доходы банка сумма комиссии за совершенную операцию, а затем — сумма самой расходной операции по банковской карте. В результате, если денежных средств на счете клиента недостаточно, возникает задолженность и, как следствие, неразрешенный овердрафт. Подобная ситуация происходит и с другими комиссиями, связанными с годовым обслуживанием, внеплановым перевыпуском карты, услугами мобильного банка и т.д.

Чтобы исключить данное рисковое событие, необходимо настроить автоматическое включение комиссии в сумму авторизованного запроса, направляемого в банк-эмитент. В этом случае при нехватке денежных средств на банковском счете клиента будет приходить отказ в проведении данной операции.

В целом, как показывает исследование причин возникновения неразрешенных овердрафтов, наиболее действенная мера для исключения сопутствующих финансовых потерь и минимизации потенциального риска — это эффективная система мониторинга и четкое закрепление определенного функционала за каждым ответственным подразделением банка.

Список использованной литературы

1. Аляев Д.А. Банковские риски при операциях с кредитными картами / Д.А. Аляев // Российское предпринимательство. — 2010. — № 9, вып. 2 (167). — С.99-104.

2. Банковские риски : учеб. пособие / под ред. О.И. Лаврушина, Н.И. Валенцевой. — М. : КНОРУС, 2007. — 237 с.

3. Бердышева С.С. Развитие платежных систем с использованием банковских карт в России : дис.... канд. экон. наук : 08.00.10 / С.С. Бердышева. — М., 2009. — 163 с.

4. Ермаков С.Л. Основы внутрибанковского антикризисного управления и регулирования банковских рисков / С.Л. Ермаков, Е.Е. Фролова // Известия Иркутской государственной экономической академии. — 2011. — № 6 (80). — С. 49-58.

5. Каштанов И.В. Платежные системы банковских карт и их развитие в России : дис.... канд. экон. наук : 08.00.10 / И.В. Каштанов. — Саратов, 2008. — 159 с.

6. Копытин В.Ю. Процедуры и методы расчетов в платежных системах / В.Ю. Копытин // Финансы и кредит. — 2008. — № 11. — С. 42-52.

7. Коханова В.С. Развитие рынка банковских платежных карт в условиях финансовой глобализации : дис.... канд. экон. наук : 08.00.10 / В.С. Коханова. — Ростов н/Д, 2007. — 197 с.

8. Кузьмин А.Л. Количественный показатель уровня операционного риска в платежных системах / А.Л. Кузьмин // Деньги и кредит. — 2009. — № 3. — С. 57-61.

9. Обаева А.С. Обеспечение стабильности и развитие национальной платежной системы — новая цель деятельности Банка России / А.С. Обаева // Деньги и кредит. — 2012. — № 1. — С. 26-31.

10. Поляков В.В. Тенденции поведения потребителей на рынке финансовых услуг / В.В. Поляков // Известия Иркутской государственной экономической академии. — 2013. — № 1 (87). — С. 64-67.

11. Сидорук М. Вопросы правового регулирования расчетов с использованием банковских карт / М. Сидорук // Хозяйства и право. — 2008. — № 11. — С. 3-48.

12. Соколинская Н.Э. Учет технического овердрафта по счету пластиковой карты / Н.Э. Соколинская // Налогообложение, учет и отчетность в коммерческом банке. — 2009. — № 9.

13. Спиранов И.А. Правовое регулирование операций с банковскими картами: дис.... канд. экон. наук : 12.00.03 / И.А. Спиранов. — М., 2002. — 161 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ