всё о финансовом анализе

+7(902) 40-84-700

Ключевые вопросы аудита в аудиторском заключении

Санникова Инна Николаевна

ФГБОУ ВО «Алтайский государственный университет»,

Россия, Барнаул

656049, Барнаул, пр. Ленина, 61

Заведующий кафедрой

«Экономической безопасности, учета, анализа и аудита»

Доктор экономических наук

Рудакова Татьяна Алексеевна

ФГБОУ ВО «Алтайский государственный университет»,

Россия, Барнаул

Доцент кафедры «Экономической безопасности,

учета, анализа и аудита»

Кандидат экономических наук

Интернет-жуонал «НАУКОВЕДЕНИЕ»

№6 2016

Аннотация. Снижение энтропии информационного поля является залогом эффективного взаимодействия субъектов экономического пространства. Обеспечение качества информационного источника и формирование уверенности пользователей в объективности и достоверности публикуемых данных о деятельности интересующего субъекта хозяйствования остается одной из функций аудита. В статье авторами обозначены вопросы, которые в настоящее время выходят за рамки внимания аудиторов, но являются одними из важнейших для понимания деятельности отчитывающейся организации внешними пользователями информации, и должны формировать перечень ключевых вопросов аудита. По мнению авторов, не менее важным и актуальным является оценка влияния на информацию финансовой отчетности феномена инфляции и асимметрии экономического пространства. Статья содержит аналитический обзор концепций, подтверждающих необходимость учета влияния на качество информационного источника инфляционных процессов в экономике и фактора асимметрии в процессе подготовки аудиторского заключения, с целью нивелирования информационных рисков пользователей.

Введение

Концепция дальнейшего развития аудиторской деятельности в Российской федерации предполагает существенное повышение роли аудита в общенациональной системе финансового контроля и уровня востребованности ее результатов. Несомненным компонентом развития аудита в РФ считается признание и использование в деятельности российских аудиторов Международных стандартов аудита. В настоящее время идет активная работа по признанию Международных стандартов аудита в РФ. Естественно, данная работа сопровождается понятными и определенными трудностями. Всем профессионалам, занимающимся аудиторской деятельностью на территории нашей страны, очевидны различия в практике аудита, в особенностях формирования рынка аудиторских услуг по сравнению с западными странами, в особенностях нормоприменения профессиональных стандартов. Очевидной и основной проблемой российского аудита является низкая реальная востребованность результатов аудиторского труда со стороны субъектов, занимающихся реальными инвестициями или имеющими определенный финансовый интерес в деятельности проаудированных компаний. Причем, данная проблема не снижается, а, напротив, приобретает еще более серьезный характер в условиях сжатия и без того незначительного фондового рынка, падения уровня экономического развития во всех отраслях и сферах деятельности. В такой сложной ситуации принято решение осуществить переход на Международные стандарты аудита, которые постоянно развиваются в рамках концепции Clarity с целью повышения уверенности пользователей информации финансовой отчетности. Одним из революционных шагов развития Международных стандартов явился очередной пересмотр стандартов формирования и предоставления аудиторского заключения: МСА 700 «Формирование мнения и составление заключения о финансовой отчетности», МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», МСА 705 «Модифицированное мнение в аудиторском заключении», МСА 706 «Разделы «Важные обстоятельства» и «Прочие сведения» в аудиторском заключении». Глобальным изменением текстов аудиторских заключений, несомненно, являются вопросы отражения повышенных и значимых (ключевых) рисков существенного искажения информации, отражение которых требует и немодифицированный формат аудиторского заключения. При этом спорным моментом является форма представления сведений о ключевых рисках существенного искажения информации с точки зрения компактности и информативности для внешнего п ользователя. Нет никаких сомнений, что для такого формата аудиторского заключения аудитор должен обладать дополнительными компетенциями по сравнению с привычными действиями по формированию традиционного аудиторского заключения. Для российских аудиторов такие изменения сопряжены поистине с революционными изменениями в их профессиональном мышлении. Новый формат аудиторского заключения в соответствии с МСА требует сформированного риск - ориентированного мышления. Текст аудиторского заключения должен быть логическим завершением всех процедур по планированию и сбору аудиторских доказательств, направленных на снижение информационных рисков пользователей информации финансовой отчетности. Дать определенные рекомендации для аудиторов по формированию такого текста аудиторского заключения является достаточно сложной задачей, трудности формализации предоставления такой информации сопряжены с индивидуальными особенностями функционирования аудируемых лиц и возможным разнообразием информационных рисков. Тем не менее, считаем необходимым наличие рамочных рекомендаций по формированию текста аудиторских заключений по отражению ключевых вопросов аудита. Таким образом, целью написания данной статьи является рассмотрение некоторых принципиально важных, на наш взгляд, подходов к формализации рекомендаций по представлению в аудиторском заключении ключевых вопросов аудита. В данной статье мы акцентируем внимание на вопросах, которые в настоящее время выходят за круг рассмотрения аудиторской практики, но являются важнейшими для понимания деятельности аудируемых лиц внешними пользователями информации и по нашему мнению должны быть включены в ключевые вопросы аудита. По таким вопросам, как инфляционные процессы и асимметрия информация проведен аналитический обзор основных концепций и позиций.

Методы

Исследование построено на принципах системного подхода и проводилось в двух дополняющих друг друга направлениях движения - от общего к частному и от частного к общему. В качестве общего дедуктивного начала были приняты информационные риски субъектов хозяйствования, в качестве частного - ключевые вопросы аудита, обеспечивающие пользователей дополнительной информацией снижающей энтропию информационного поля.

Результаты

1. Понятие ключевых вопросов аудита

«Ключевые вопросы аудита - это вопросы, которые, согласно профессиональному суждению аудитора, являлись наиболее значимыми для аудита финансовой отчетности за текущий период. Ключевые вопросы аудита выбираются из вопросов, о которых были проинформированы лица, отвечающие за корпоративное управление» [10].

Целью сообщения о Ключевых вопросах аудита является повышение информационной ценности для пользователей информации и повышение эффективности взаимодействия между пользователями, аудиторами и лицами, отвечающими за корпоративное управление.

Сообщение о Ключевых вопросах аудита предоставляет дополнительную информацию для предполагаемых пользователей финансовой отчетности, чтобы помочь им в понимании тех вопросов, которые, в соответствии с профессиональным суждением аудитора, имели наибольшее значение при проверке финансовой отчетности текущего периода.

Концепция принятия решения относительно ключевых вопросов аудита: 1) вопросы, о которых были проинформированы лица, отвечающие за корпоративное управление; 2) вопросы, которые требовали значительного внимания аудитора; 3) вопросы, наиболее значимые для аудита.

Таким образом, аудитор должен выделить из вопросов, обсужденных с лицами, отвечающими за корпоративное управление, те вопросы, которые требуют повышенного внимания аудитора при проведении аудита. При этом аудитор должен учесть:

- области повышенных и значимых рисков существенного искажения финансовой отчетности;

- суждения аудитора в отношении областей, требующих применения значимых суждений руководства, включая оценочные значения, определяемые как имеющие высокую неопределенность в оценке;

- влияние значимых событий или операций, произошедших в течение периода, на проведение аудита [10].

В тексте аудиторского заключения необходимо отразить причину отнесения вопроса аудита к ключевым; действия аудитора на выявленный риск (описание проведенных аудиторских процедур) и выводы относительно оценки ключевого вопроса аудита (результаты осуществления аудиторских процедур).

Какого-либо перечня возможных ключевых вопросов стандарты не предусматривают. Один из доводов разработчиков пересмотренных стандартов - это как раз придание аудиторскому заключению индивидуальности, позволяющей внешнему пользователю прочувствовать особенности формирования показателей отчетности, делая результаты аудита более полезными и прозрачными. В настоящее время мы можем анализировать только первый опыт составления аудиторских заключений в мировой практике по пересмотренным стандартам. Данный вопрос рассматривается и практикующими специалистами. Так, например, А. Терехина и В. Андреева проанализировали частоту отражения того или иного ключевого вопроса в аудиторских заключениях. Это достаточно широкий спектр описания различных рисков в области: раскрытия и представления информации; отражения обязательств; признания выручки; исчисления налогов; трансформации финансовых процессов; мошенничества, в том числе и в признании выручки; обесценения активов; резервов по судебным искам; раскрытия информации по судебным искам; обесценения гудвилла; актуарных допущений; долгосрочных контрактов; инвестиций; финансовых инструментов; ухода руководства от процедур контроля; системы внутреннего контроля; расходов и списаний; пенсий; запасов; льгот и скидок [15].

2. Инфляция и формирование ключевых вопросов аудита

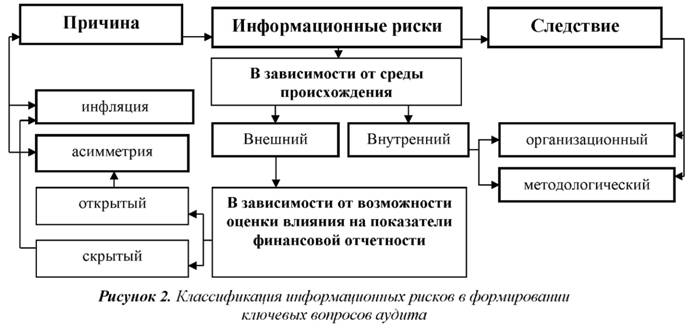

По нашему мнению, информационный риск для пользователя, с одной стороны, можно рассматривать как причину события, вызывающего искажение финансовой информации отчетности аудируемого лица, с другой стороны, как следствие или результат определенного события в процессе подготовки отчетной информации (рисунок 1, разработан авторами).

По отношению к источнику возникновения можно выделить информационные риски внутреннего и внешнего характера.

Информационные риски, возникающие по независимым от аудируемого лица причинам, объясняются инфляционными процессами и феноменом асимметрии информации.

Инфляция как причина информационной неопределенности может оказывать негативное влияние на решение пользователей. Попытки объяснить сущность такого сложного и противоречивого явления - спутника экономической жизни общества, были предприняты еще в 218-201 гг. до нашей эры, поскольку именно этот период в экономической науке отождествляется с возникновением денег, а, соответственно, и проявлением первых признаков инфляции. Теория инфляции (Дж.М. Кейнса [4], Дж.Р. Хикса [20]), теория денег и теория денежных обязательств (Р. Саватье [13], Г.Ф. Кнаппа [5], Л.А. Лунца [7], К. Маркса [8]) рассматривают взаимосвязанные экономические явления.

Для оценки влияния инфляции на ключевые вопросы аудита и придания индивидуальности аудиторскому заключению считаем целесообразным обратиться к толкованию термина «инфляция». В настоящее время можно выделить минимум пять основных точек зрения, объясняющих сущность инфляционных процессов.

Первая точка зрения: Дж.Р. Хикс [4], С.М. Меньшиков [9], К.Б. Козлова, P.M. Энтов [6] утверждают, что инфляция - это процесс роста цен на товары и услуги. И если с этим согласиться, то соответственно, это обстоятельство должно насторожить пользователей отчетной информации в достоверности оценки эффективности менеджмента организации в вопросах эффективного распоряжения имеющимися ресурсами. Рост цен является одним из основных факторов, определяющих положительную или отрицательную динамику показателя выручки, который, в свою очередь, достаточно часто является базовым в алгоритме расчета коэффициентов, характеризующих деловую активность руководящего состава аудируемого лица и участвует в формировании показателей оценки пользователем отчетности эффективности использования ресурсного потенциала компании и бизнеса в целом.

Вторая точка зрения: М. Фридман [18], И.Б. Нерушенко [11], В.В. Ковалев [3] считают, что инфляция - процесс обесценения национальной денежной единицы.

В данном случае, сомнению со стороны пользователей может подвергаться стоимостное выражение имеющихся у аудируемого лица ресурсов, представленных в отчетных формах по исторической стоимости. Стоит ли рассматривать имеющиеся ресурсы в представленной оценке как гарантию исполнения всех видов обязательств экономического субъекта, как денежных, так и неденежных? Для нивелирования информационной энтропии пользователь должен убедиться в том, что аудируемое лицо на регулярной основе проводит переоценку основного капитала, в состав которого можно включить лишь основные средства и нематериальные активы, возможность изменения стоимости которых (переоценка) и порядок отражения в бухгалтерском учете и отчетности определена нормативными актами по бухгалтерскому учету. Однако нормативно не подкреплены возможности изменения стоимости прочего имущества, отличного от основного и нематериального капитала, по причине влияния инфляционного фактора. Кроме того, получение данной информации возможно при условии ее раскрытия в пояснениях к отчетности. Раскрытие такой информации остается желанием, или напротив, нежеланием аудируемого лица делиться с пользователями своими намерениями приводить стоимостную оценку имущества в соответствие с требованиями рынка.

Третья точка зрения: Дж.М. Кейнс [4], К. Маркс [8] указывают на положительные стороны инфляции в целом, утверждая, что это форма движения основных макроэкономических показателей (объемов производства, доходов, цен и денег) к динамическому равновесию экономики в целом. Данный постулат не подлежит сомнению, поскольку, именно инфляционные процессы заставляют участников рыночного пространства предпринимать действия, обеспечивающие минимальное влияние на объем накоплений, тем самым обеспечивая положительную динамику спроса на потребительском рынке. Это дает возможность наращивания производственных мощностей субъектам реального сектора экономики, но не отменяет ее неотъемлемого спутника - конкуренцию. В условиях возникающих взаимоотношений между субъектами экономического пространства одно из значимых мест занимает информационный обмен, поскольку информация об интересующем потенциальном партнере принимает форму товара, при этом достаточно дорого могут стоить просчеты компании по причине отсутствия, неполноты и в целом ее недостоверности, послужившей ключевым аргументом в тех или иных административных, финансовых, инновационных и инвестиционных решениях.

Четвертая точка зрения: Д. Белоусов и А. Клепач [2] считают, что инфляция - это процесс скрытого перераспределения реальных доходов и накоплений между экономическими субъектами, в том числе отраслями, территориями и социальными слоями населения. Сложно не согласиться с утверждением о скрытом характере влияния инфляции на экономические процессы, в чем убеждают информационные источники об имущественном и финансовом положении субъекта хозяйствования, не отражающие влияние данного феномена, и, как следствие, не информирующие пользователя о завуалированных рисках.

Пятая точка зрения представляет собой компиляцию изложенных выше четырех позиций о сущности инфляции как явлении, характеризуя ее как проявление противоречий между деньгами как мерой стоимости и знаками стоимости.

Таким образом, считаем необходимым включить инфляционные процессы как одну из причин информационного риска в отдельную группу «скрытые риски» в ключевые риски аудиторского заключения, если аудитор считает это необходимым в данном конкретном случае.

3. Асимметрия информации и ключевые вопросы аудита

Асимметрия информации не менее важное и сложное явление для оценки влияния на информационные риски пользователей финансовой отчетности, чем инфляционные процессы, по причине того, что такие риски порождается именно действиями участников рыночного обмена, поскольку генерируется только в процессе общения и взаимодействия экономических субъектов. По мнению Дж. Стиглица именно «действия (включая выбор) передают информацию, участники рынка знают об этом, и это оказывает влияние на их поведение» [22]. Ю.Я. Ясинский, А. Тихонов анализируя информационно-поведенческую парадигму участников рыночного пространства характеризуют ее следующим образом: «... одни индивиды действуют так, чтобы передать определенную информацию (если это соответствует их интересам), другие стремятся ее скрыть, раскрыть частично или преподнести так, чтобы улучшить или, по крайней мере, не ухудшить свое положение» [17].

Я.Л. Шкалаберда подчеркивает в своих исследованиях, что «асимметрия информации является широко распространённым и неотъемлемым признаком рыночной экономики (а не провалом рынка), существует во всех её звеньях, там, где есть неопределённость исхода развития явления вследствие воздействия непознанных причин, внешних факторов» [16].

Однако в отличие от инфляционных процессов, влияние асимметрии информации на участников рыночного обмена является адресным, поскольку имеет место двойственность в характере происхождения. Во-первых, асимметрия может рассматриваться как причина информационных рисков для пользователей финансовых отчетов, если ее природа - это нежелание субъектов, формирующих отчетность, предоставить полную и достоверную информацию о себе. Во-вторых, асимметрия может быть следствием, если при получении качественной информации пользователь не проявил должного внимания к изучению ее содержания в процессе принятия управленческого решения, последствия которого могут быть негативными. По мнению Ф.А. Хайека [19], именно приращение знания как результат получения информации позволяет адаптироваться участникам рыночного обмена к изменениям на рынке. Неопределенность внешней среды по утверждению О.Н. Антипиной [1] снижается для обладателя информации о состоянии рынка и факторов, его изменяющих, позволяя получать преимущества при получении дохода в условиях конкурентной среды.

Таким образом, если природа асимметрии информации - это причина неполного знания, в первую очередь, об уже существующем знании и об интересующем явлении, предмете, объекте либо субъекте, то ее следует рассматривать как информационный риск внешнего характера. К классу внешнего информационного риска следует отнести асимметрию информации как результат изменения интересов экономических субъектов и результат ложных сигналов о явлении, объекте и субъекте как участников информационного обмена.

Полагаем, что информационный риск пользователя финансовой информации, причиной которого является асимметрия, следует считать явным (открытым) риском, поскольку его наличие может быть выявлено в процессе аудиторской проверки субъектов, подготавливающих информацию для обмена в экономическом пространстве.

Таким образом, представленная ранее структура информационных рисков пользователей финансовой информации, которая должна найти отражение в аудиторском заключении, может быть дополнена классификационной группой рисков выделенной в зависимости от возможности прямой оценки влияния на отчетные показатели (рисунок 2, разработан авторами).

Обсуждение

Нивелировать риски пользователя как результат информационной энтропии экономического пространства призван институт аудита. Высказывание В.Ф. Палия о том, что «аудит должен быть фактором, содействующим повышению качества учета и отчетности» [12], не только не оспаривается, но и может рассматриваться одним из постулатов современного аудита. Впервые постулаты аудита были сформулированы в 1961 г. американскими учеными Р.К. Мауцем и Г.А. Шарафом «годовой бухгалтерский отчет, не подвергшийся аудиту, не заслуживает достаточного доверия» [21], затем в 1982 они были дополнены Т.А. Ли «надежность учетной информации компании может быть признана в основном удовлетворительной после проверки ее внешним аудитором». В 1985 г. Робертсон предложил такой постулат: «информация, подвергшаяся аудиторской проверке, более полезна, чем не подвергавшаяся ей» [Цитируется по 14].

Институт аудита - одна из реальных возможностей пользователей приблизиться к «истине» информационного продукта, предлагаемого его создателем для формирования мнения о возможности или невозможности дальнейшего или потенциального сотрудничества.

Инструментом для выражения мнения аудитора о реальных и потенциальных рисках как независимого субъекта, опосредованно влияющего на результат вновь формируемых хозяйственных связей субъектов реального сектора экономики, является аудиторское заключение. Именно этот документ выступает определенным гарантом отсутствия существенных информационных рисков для принятия управленческих решений ее пользователями.

Дополнительная задача в вопросах раскрытия необходимой пользователям информации в финансовой отчетности заключается в том, что дополнительные сведения не должна быть обременительны в отношении объема. Информация должна быть лаконичной, вместе с тем существенной и полезной.

Вопросы формирования, авторский взгляд и обоснование структурных аспектов аудиторского заключения, построенного по ключевым вопросам аудита, с учетом существенного искажения информации с точки зрения компактности и информативности для внешнего пользователя, могут быть следующим этапом научного исследования.

Литература

1. Антипина, О.Н. Асимметрия информации / О.Н. Антипина // Вестник МГУ. Сер. 6. Экономика. - 2003. - №2. - С. 110.

2. Белоусов Д., Клепач А. Монетарные и немонетарные факторы инфляции в Российской экономике // Вопросы экономики. - 1995. - №3 - С. 54-62.

3. Ковалев В.В., Ковалев Вит. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. - Ч.1 - М.: Проспект, КНОРУС. - 2010. -768. - 2010 с.

4. Кейнс Дж.М. Избранные произведения / Дж.М. Кейнс. - М.: Экономика, 1993. -209 с.

5. Кнапп Г.Ф. Деньги. Историко-правовые основания природы их // Кнапп Г.Ф. Очерки государственной теории денег. Одесса: Тип. Э.П. Карлик. [Knapp G.F. (1913). Money. Historical and Legal Grounds of Their Nature. In: G.F. Knapp. Essays State Theory of Money. Odessa: Tipografiya A.P. Karlik].

6. Козлова К., Энтов Р. Теория цен. - М.: Мысль. - 1972. - 239 с.

7. Лунц Л.А. Деньги и денежные обязательства в гражданском праве. М: Статут. -1999. - 240 с.

8. Маркс К. Капитал. Т.1. М., 1988. 686 с.

9. Меньшиков С.М. Инфляция и кризис регулирования. - М.: Мысль. - 1979. -367 с.

10. МСА 701 [Электронный ресурс] // URL: https://www.ifac.org/publications-resources/international-standard-auditing-isa-701-new-communicating-key-audit-matters-i (дата обращения: 15.09.2016).

11. Нерушенко И.Б. Теории инфляции и антиинфляционная политика: критический анализ буржуазных концепций / И.Б. Нерушенко; Под ред. В.Н. Шенаева; Институт мировой экономики и международных отношений АН СССР. - М.: Наука, 1986. - 160 с.

12. Палий, В.Ф. Бухгалтерский учет: субъективные суждения и объективные реалии / В.Ф. Палий // Бухгалтерский учет. - 2004. - №9. - С. 20-27.

13. Саватье Р. Теория обязательств юридический и экономический очерк [Электронный ресурс] // URL: http://oldlawbook.narod.ru/Savatier.htm (дата обращения 26.09.2016).

14. Соколов Я.В. Десять постулатов аудита // Бухгалтерский учет. -1993. - №11. - С. 36 - 38.

15. Терехина А., Андреева В., Обзор нового аудиторского заключения в соответствии с МСА // Учет и контроль. - №7 (8). - С. 2-14.

16. Шкалаберда, Я.Л. Неопределённость, риск и асимметрия информации в рыночной экономике / Экономические науки. - 2006. - №8 (21). - С. 64 - 73.

17. Ясинский, Ю.Я., Тихонов А. Новая информационно-поведенческая парадигма: конец равновесной теории или ее второе дыхание [Электронный ресурс] // URL: http://institutiones.com/general/640-informacionno-povedenceskaya-paradigma.html (дата обращения: 30.09.2016).

18. Friedman M. Government Revenue from Inflation // The Journal of Political Economy [en]. - July 1971. - №4. - P. 846-856.

19. Hayek F.A. The Fatal Conceit: The Errors of Socialism. - The University of Chicago Press. - 1991. - p. 6.

20. J.R. Hicks «Mr. Keynes and the «Classics»; Suggested Interpretation)) / Econometrica. - Volume 5. - Issue 2 (Apr., 1937). - Р. 147-159.

21. Mautz R.K., Sharaf Н.А. The Philosophy of Auditing. Sarasota, American Accounting Association. - New York: International Federation of Accountants (IFAC). - 1961. - P. 1 - 2.

22. Stiglitz, J.E. Information and the Change in the Paradigm in Economics // Les Prix Nobel: The Nobel Prizes 2001. - Stockholm: The Nobel Foundation. - 2002. - P. 472540.

Метки

ключевые вопросы аудита инфляция асимметрия информации информационный риск искажение внешний пользователь аудиторское заключение

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ