всё о финансовом анализе

+7(902) 40-84-700

Контроллинг персонала в системе контроллинга организаций АПК России

С.М. Бычкова

Е.А. Жидкова

Д.В. Эльяшев

ЭТАП: экономическая теория, анализ, практика

№5 2019

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта 18-010-01096 «Неосистемный подход как фактор научного обоснования трансформации фундаментальных основ контроллинга организаций АПК».

Актуальность темы исследования состоит в том, что в современной динамично развивающейся экономике система менеджмента организаций должна быть выстроена таким образом, чтобы эффективно использовать трудовые ресурсы наряду с материальными и финансовыми, вследствие чего целесообразным является применение системы контроллинга персонала, позволяющей значительно повысить качество подготовки информации в области управления персоналом для руководства организаций. Предметом исследования в настоящей статье являются вопросы организации системы контроллинга персонала в организациях сектора АПК. Методологической основой исследования являются общенаучные и специальные методы научного исследования. Статья решает вопросы идентификации контроллинга персонала с точки зрения теории тетрад в рамках неосистемного подхода к изучению экономических явлений в качестве объектной системы, об изучении на основе исследований отечественных авторов различных теоретических аспектов организации контроллинга персонала включая объекты и субъекты контроллинга персонала организаций АПК, его инструменты и применяемую систему показателей в рамках единого механизма контроллинга персонала организаций АПК, а также о выявлении специфики контроллинга персонала в секторе АПК и характеристике трудовых ресурсов в сельскохозяйственном производстве Российской Федерации.

Трудовые ресурсы организации — один из наиболее значимых факторов в организации расширенного воспроизводства сектора АПК, а управление персоналом — ключевой аспект структуры управления любым предприятием, и следовательно, одна из важнейших управленческих функций.

Необходимым представляется управление персоналом в рамках комплексного подхода наряду с другими аспектами хозяйственной жизни организации, такими как производство, логистика, маркетинг или финансы, а также всестороннее применение различных аспектов управления, таких как планирование, прогнозирование, учет, анализ, оперативное и стратегическое регулирование и контроль. Комплексно решать эти задачи должна система контроллинга, призванная объединять данные функции в рамках механизма подготовки информации в целях принятия руководством организации обоснованных экономических решений.

Проблемам контроллинга персонала посвящены различные работы зарубежных ученых, таких как Х.-Ю. Куппер, М. Б. Мейер, Т. Рейхманн, М. Хаберсам, Д. Хан, Р. Хорват и А. Шмидт. Среди отечественных ученых, поднимавших вопросы контроллинга персонала можно назвать А. М. Карминского, С. Г. Фалько, А. А. Жевага, В. Б. Ивашкевича и других. Значимый вклад в исследование системы контроллинга в секторе АПК внесли В. И. Бариленко, В. В. Бердников, О. Ю. Гавель. Основоположником применения теории тетрад в рамках исследования экономических систем является Г. В. Клейнер, а применение данной теории к системе контроллинга обосновано С. М. Бычковой, Н. Н. Макаровой и Е. А. Жидковой.

Целью настоящего исследования является исследование системы контроллинга персонала для российских организаций, функционирующих в секторе АПК. В рамках данной цели нами рассматриваются вопросы идентификации контроллинга персонала с точки зрения теории тетрад в рамках неосистемного подхода к изучению экономических явлений. На основе исследований отечественных и зарубежных авторов нами изучены различные теоретические аспекты организации контроллинга персонала, в том числе система показателей, применяемых в его рамках для анализа и контроля, а также на основании изучения статистических данных сделаны выводы о специфике персонала сельскохозяйственных организаций в Российской Федерации.

Методологической основой исследования являются общенаучные и специальные методы научного исследования, используются абстрактно-логические методы исследования: методы анализа и синтеза, классификация и обобщение, индукция и дедукция, статистические методы анализа экономических явлений, а также табличные и графические методы статистических данных.

Любую сложную экономическую систему имеет смысл рассматривать в рамках системного научного подхода как совокупность всех элементов, подсистем и коммуникаций между ними, а также процессов, обеспечивающих разработку заданного направления функционирования организации. С позиций неосистемного подхода предлагаются различные варианты рассмотрения совокупности таких подсистем в соответствии с различными принципами: перспективным представляется рассмотрение экономических явлений с позиции теории тетрад, в рамках которой сложные системы, функционирующие в ходе экономических процессов, предлагается группировать в комплексы из четырех подсистем различных типов: объектного, средового, процессного и проектного. Для объектных систем характерно наличие известных границ размещения системы в пространстве, однако отсутствует определенная граница функционирования во времени. Для процессных систем известны границы во времени, но не определенны пространственные границы. Для проектных систем определены как пространственные, так и временные границы, а для средовых неопределенными являются как границы в пространстве, так и во времени [7]. В этой связи принципиальным является вопрос об идентификации места контроллинга персонала. Представляется очевидным, что контроллинг персонала организации имеет границы в пространстве, будучи ограничен, собственно, лишь теми трудовыми ресурсами, которые доступны ему и распространяя свою сферу исключительно на них. Не менее очевидным представляется то, что пока организация существует, она имеет персонал, что говорит об отсутствии у контроллинга персонала временных границ. Таким образом, систему контроллинга персонала организации можно отнести к типу объектных систем.

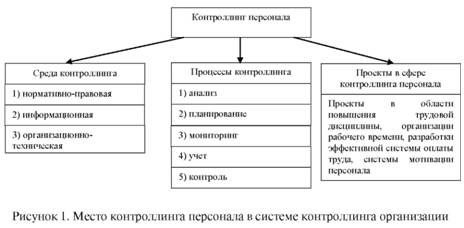

Таким образом, в рамках обозначенной классификации контроллинг персонала должен рассматриваться в системе контроллинга организации как система объектного типа, функционируют в линиях определенной нормативно- правовой, организационно-технической и информационной среды при реализации процессов учета, анализа, мониторинга, контроля и регулирования применительно к различным объектам. Место контроллинга персонала проектов в системе контроллинга проиллюстрирована рисунке 1.

По мнению Н. Н. Митиной, актуальность формирования системы контроллинга персонала в системе менеджмента организации определяют следующие факторы [8]:

- трансформация роли системы управления персоналом в условиях инновационного развития экономики;

- предъявление обязательных требований к сертификации систем менеджмента в соответствии с международными стандартами;

- развитие стратегического подходов к управлению организацией;

- мультипликативный эффект роста экономической информации;

- усиление конкуренции и ухудшение рыночной ситуации.

Основным объектом воздействия контроллинга персонала являются, несомненно, трудовые ресурсы предприятия как совокупность рабочего времени его персонала. Для того, чтобы управление персоналом обеспечивала конкурентоспособность предприятия в долгосрочной перспективе, необходимо обеспечение его эффективности.

По утверждению В. Б. Ивашкевича, эффективность работы персонала предприятия зависит от соответствия персонала задачам, которые решает предприятие, и уровня профессионализма этого персонала, от эффективности использования рабочего времени сотрудников предприятия, а также от организации труда, полноты загрузки персонала полезной работой в течение рабочего времени и расхода времени персонала на выполнение производственных и служебных обязанностей [4].

Основным показателем, характеризующим эффективность использования персонала, является показатель производительности труда. Поддержание значений данного показателя на уровне, необходимом для обеспечения стратегического и оперативного потенциала организации, посредством разработки и предоставление соответствующих управленческих инструментов составляют, по мнению ряда отечественных авторов, сферу деятельности контроллинга персонала. При этом основной целью контроллинга персонала ими называется обеспечение систематической и интегрированной обратной связи между планированием и анализом отклонений [6].

Обобщенный перечень задач системы контроллинга персонала, представленный Н. Н. Митиной, указывает следующие позиции [8]:

- содействие в стратегическом управлении персоналом и организацией в целом;

- планирование и контроль затрат на персонал (бюджетирование);

- организация управленческого учета и анализа ресурсов и процессов управления персоналом, их оптимизация;

- информационная и консультационная поддержка принятия управленческих решений;

- диагностика «узких мест» в управлении персоналом, разработка и обоснование рекомендаций по их устранению;

- организация системы, интегрирующей процессы управления персоналом и организацией в целом;

- достижение социального и экономического эффекта посредством наилучшего использования трудового потенциала организации.

К функциям контроллинга персонала принято относить функцию информационного обеспечения, предполагающую построение информационной системы, систематически охватывающей данные о потенциале производительности, затратах на персонал; плановую функцию, призванную формировать для лиц, принимающих решения, прогнозную, целевую и нормативную информации; функцию управления, связанную с разработкой и координацией мероприятий по устранению негативных отклонений в сфере управления персоналом, а также контрольно-аналитическую функцию, заключающуюся в измерении степени достижения целей, поставленных организацией, и анализе выявленных отклонений.

Принято выделять стратегический и оперативный контроллинг персонала. Задачами первого являются формирование и контроль реализации концепции развития персонала, а также выявление и мониторинг тенденций в области требований к персоналу. Задачи второго состоят в привлечении персонала и его увольнении, развитии потенциала персонала организации, осуществлении непосредственного руководства персоналом, организации сервиса для персонала, а также маркетинге персонала и его мотивации [6].

В настоящее время исследователями указывается на наличие тенденции децентрализации контроллинга персонала, влекущей за собой стандартизацию применяемых управленческих методов.

В качестве основных инструментов контроллинга персонала выделяются контроллинг потерь рабочего времени и сравнение по количественным и качественным показателям, характеризующим эффективность использования трудовых ресурсов организации.

Затраты рабочего времени определяют уровень производительности труда и влияют на оплату труда. Поэтому выполнение всех технологических операций и производственных заданий целесообразно нормировать по времени. В рамках контроллинга затрат рабочего времени применяются методы финансового и управленческого учета. Для контроля затрат рабочего времени обычно используют такие учетные регистры, как карточка учета рабочего времени и калькуляционные регистры (ведомости) заказов отдельных видов продукции. В соответствии с данными этих регистров осуществляется анализ эффективности использования рабочего времени, трудоемкости и машиноемкости технологических процессов, степени загрузки производственных мощностей, а также влияния на них результатов принятых управленческих решений.

Для измерения и оценки количественных и качественных показателей в системе контроллинга персонала целесообразно использовать методы и инструменты нечетких множеств, интервальных данных и вербальные оценки экспертов.

В качестве специфики трудовых ресурсов как объекта контроллинга отмечается необходимость уделять значительное внимание проверке качества персонала непосредственно при приеме на работу, необходимость соблюдения норм трудового права и техники безопасности, систематического повышения квалификации персонала, формирования системы аттестации.

Важными моментами, нуждающимися в регулировании со стороны системы контроллинга персонала, являются трудовая дисциплина организаций, контроль рационального использования рабочего времени, контроль фонда оплаты труда, уровня и эффективности оплаты, контроль обязательных и добровольных расходов организаций на социальные нужды.

В экономической литературе приводятся [8; 9] следующие требования к управленческим решениям в сфере контроллинга персонала: научная обоснованность и объективность, непротиворечивость, правомочность, оперативность, четкость, экономичность, стабильность и гибкость.

Принципиальным вопросом идентификации системы контроллинга персонала является характеристика его механизма, представляющего собой совокупность субъектов контроллинга, от действий и интересов которых зависит его организационная структура, объектов, с которыми связаны управленческие решения, информация для принятия которых аккумулируется системой контроллинга, применяемых инструментов, методик и методов контроллинга персонала, а также показателей, в отношении которых осуществляются процедуры анализа и контроля. Схема механизма контроллинга персонала организаций АПК представлена на рисунке 2.

В организациях АПК России существует проблема недостаточного использования потенциала применения методов контроллинга персонала в связи с отрывом современной теории менеджмента от повседневной управленческой практики. Уровень производительности труда в этом секторе существенно ниже, чем в ряде развитых стран. В. В. Бердников связывает это с такими факторами, как излишняя централизация процессов планирования и контроля использования ресурсов, низкий уровень мотивации и инновационной активности персонала, подавление его инициатив, недостаточная координация действий структурных подразделений, дублирование функций их управления. При этом позитивным фактором является массовое использование современных автоматизированных рабочих мест [1].

Специфику контроллинга персонала в АПК определяет низкая обусловленность финансовых результатов деятельности организаций сектора операционными результатами хозяйствования, характеризующими эффективность управления персоналом в связи с высокой зависимостью цен от рыночной конъюнктуры, что ограничивает применение традиционных схем мотивации труда. Кроме того, есть барьеры для применения бюджетной модели управления, основывающейся на показателях, достигнутых в прошлые периоды. В то же время, надо отметить, что сельскохозяйственное производство зависит, в первую очередь, от текущих природных условий.

По мысли В. В. Бердникова [1], факторами достижения стратегической конкурентоспособности организаций АПК являются: во-первых, эффективное решение задач менеджмента организаций по своевременной модернизации процессов и операций, конкурентоспособность которых снижается; обновление ассортимента в соответствии с динамикой потребительских предпочтений; выявление факторов риска хозяйственных операций и управление операционными издержками, а также определение формы и условий интегрирования во внешние цепочки формирования стоимости; во-вторых, решение задач, стоящих перед персоналом организаций по информированию менеджмента о выявленных зонах риска, реализации самоконтроля, формированию предложений по совершенствованию операций и процессов, в которых он занят, освоению процессных, организационных и технологических инноваций.

Таблица 1. Показатели, характеризующие трудовые ресурсы в АПК Российской Федерации

| Показатель | Период, годы | |||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Среднегодовая численность занятых в сельском хозяйстве, тыс. человек | 5816,4 | 5733,0 | 5781,7 | 4911,3 | 4480,6 | 4346,0 |

| Отношение среднегодовой численности занятых в сельском хозяйстве к среднегодовой численности занятых в целом по экономике,% | 8,6 | 8,5 | 8,5 | 6,8 | 6,2 | 6,1 |

| Среднесписочная численность работников организаций сельского хозяйства, тыс. человек | 1515,6 | 1443,7 | 1428,6 | 1376,1 | 1352,3 | 1255,9 |

| Количество фактически отработанного времени на всех видах работ по производству товаров и услуг в сельском хозяйстве в среднем за год, млн. человеко-часов | 30275,1 | 29743,8 | 29722,3 | 20930,5 | 20514,0 | - |

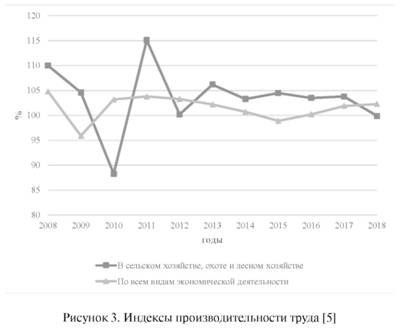

| Индекс производительности труда | 106,2 | 103,3 | 104,5 | 103,5 | 103,8 | 99,9 |

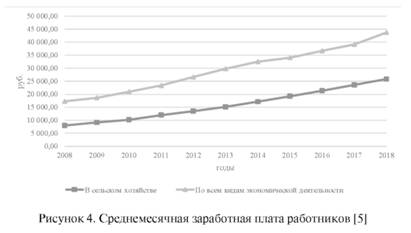

| Среднемесячная заработная плата, рубли | 15145,6 | 17149,8 | 19222,1 | 21345,4 | 23529,1 | 25819,5 |

Источник: [5]

Для того, чтобы охарактеризовать специфику управления персоналом в российском агробизнесе, рассмотрим статистические показатели [5], отражающие роль трудовых ресурсов в этом секторе. Как следует из данных, представленных в таблице 1, за последние шесть лет значительному снижению подверглись показатели среднегодовой численности работников, занятых в сельскохозяйственном производстве и доли занятых в данной отрасли в общей структуре занятых в российской экономике, а также среднесписочная численность работников сельскохозяйственных организаций.

При этом снижению подверглись показателя количество отработанного времени в отрасли сельскохозяйственного производства наиболее значительное снижение практически всех перечисленных показателей пришлось на 2016 и 2018 годы.

Таким образом, в условиях сокращения количества трудовых ресурсов задача по рациональному и эффективному управлению ими на основе применения современных управленческих инструментов и методов, к числу которых относятся контроллинг персонала, приобретает особую актуальность.

Показатели индекса производительности труда и среднемесячной заработной платы в отраслях сельского хозяйства требует дополнительного изучения в сравнении с аналогичными показателями, характеризующими российскую экономику в целом. Соответствующие данные представлены на рисунках 3 и 4.

Как показывают представленные в таблице 1 и на рисунке 3 данные, индекс производительности труда в данных отраслях, в отличие от показателей, рассмотренных ранее, оставался на протяжении исследованного периода в целом относительно стабильным. Обращает на себя внимание тот факт, что данный индекс испытывал значительные колебания в период 2008—2013? годов, что может быть связано с кризисными явлениями, имевшими место в данный период. Также обращает на себя внимание, что индекс производительности труда в сельскохозяйственной отрасли на протяжении 2013—2017 годов свидетельствовал о ее росте, причем его значения были выше, чем значения аналогичного индекса, рассчитанного по всем видам экономической деятельности, а также по другим отраслям, включая обрабатывающую промышленность. Однако, как показывают данные за 2018 год, ситуация несколько изменилась.

Данные о размересреднемесячной заработной платы работников говорят об увеличении данного показателя, однако сравнение его с общероссийским говорит о значительно более низком уровне оплаты труда в сельском хозяйстве по сравнению со среднероссийскими показателями оплаты труда и нарастании отставания этого показателя в абсолютном выражении.

Исходя из вышеизложенного, по результатам проведенного исследования можно сделать ряд выводов. Первый из них заключается в том, что рассматривая вопрос об идентификации подсистемы контроллинга персонала в рамках системы контроллинга организаций, мы определяем ее в качестве подсистемы объектного типа, имеющей пространственные, но не имеющей временных ограничений!.

Нами определены составные части механизма контроллинга персонала, к каковым относятся: стейкхолдеры — субъекты системы контроллинга персонала; объекты этой системы — трудовой потенциал, трудовые ресурсы, система управления персоналом и система принятия управленческих решений, применяемые инструменты контроллинга и показатели, характеризующие его эффективность.

В организациях сектора АПК России система контроллинга персонала имеет свою специфику, связанную с недостатком зависимости финансовых результатов от показателей трудовой деятельности персонала в контексте конъюнктуры цен, сложностей разработки плановых показателей деятельности организаций!, высокой зависимости сектора от природных явления, особенностей управленческой культуры. Данные государственной статистики свидетельствуют; о значительном снижении численности занятых в сельскохозяйственном производстве за исследуемый период, а также о значительном отставании уровня оплаты труда в данном секторе экономики от среднероссийских значений. При этом показатели производительности труда в сельском хозяйстве демонстрируют непрерывный рост.

Литература

1. Бердников В.В. Контроллинг персонала и его роль в повышении его стратегической эффективности агробизнеса // Вектор науки Тольяттинского государственного университета. 2011. № 2 (16). С. 143—146.

2. Иванов О.Б. Формирование системы внутреннего контроля, аудита и управления рисками в компании на основе внутрикорпоративных стандартов // ЭТАП: Экономическая Теория, Анализ, Практика. 2012. № 2.С. 4—20.

3. Иванов О.Б. Риск-ориентированная система внутреннего контроля и аудита // Железнодорожный транспорт. 2015. № 6.С. 44—51.

4. Ивашкевич В.Б. Оперативный контроллинг / В.Б. Ивашкевич. М.: Магистр: ИНФРА-М, 2011. 160 с.

5. Единая межведомственная информационно-статистическая система: URL: https://fedstat.ru. (дата обращения: 4 октября 2019 года).

6. Карминский А.М., Фалько С.Г., Жевага А.А. и др. Контроллинг: учебник. М.: ИД «ФОРУМ»: ИНФРА-М, 2013. 336 с.

7. Клейнер Г.Б. Экономика. Моделирование. Математика. Избранные труды. М.: ЦЭМИ РАН, 2016. 856 с.

8. Митина Н.Н. Контроллинг персонала: сущность, институционали-зация, принятие решений: монография. Воронеж: Издательский дом ВГУ, 2016. 60 с.

9. Синявец Т.Д. Особенности управленческих решений в системе контроллинга персонала // Вестник Омского университета. 2005. № 1.С. 102—105.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ