всё о финансовом анализе

+7(902) 40-84-700

К вопросу о системе страхования вкладов

Пудовкина Ольга Евгеньевна,

к.э.н., доцент, доцент кафедры экономики и управления

Сызранского филиала ФГБОУ ВО Самарский государственный

экономический университет

Шарохина Светлана Владимировна,

к.э.н., доцент, доцент кафедры экономики и управления

Сызранского филиала ФГБОУ ВО

Самарский государственный экономический университет

Научный формат

№1 (1) 2019

Аннотация: в статье рассматривается история возникновения системы страхования вкладов, основные элементы системы страхования. Акцентировано внимание на роли коммерческих банков в системе страхования вкладов, нормативов, необходимых для выполнения коммерческими банками для включения в систему страхования вкладов.

Система страхования вкладов является эффективным инструментом решения комплекса задач для поддержания стабильности развития банковской системы и существует в 106 странах мира.

Основателем современных систем страхования можно назвать фонд США «New York's Safety Fund», который был образован в 1829 г. в Нью-Йорке, который компенсировал убытки банков посредством создания комбинированного подхода, состоящего из [1]:

- страхового фонда, в который банки должны были платить взносы;

- уполномоченного совета, который имел право проверять банки;

- разрешенных финансовых инструментов, в которые мог инвестироваться капитал банка.

В Великобритании создание страхового фонда депозитов было предусмотрено в Законе о банках 1979 г. Согласно этому закону была предусмотрена схема защиты вкладчиков банков, согласно которой предусматривался определенный набор действий банков, в том числе создание страховых фондов, минимальный размер которых составлял 5 млн. фунтов стерлингов. Эти фонды должны были находиться под контролем Совета Защиты депозитов Банка Англии. Такая система гарантировала вкладчикам английских банков возмещения 75% суммы депозита, но не более 10 000 ф.ст. (в настоящее время сумма гарантирования увеличилась до 20 000 евро).

Основными чертами английской системы гарантирования вкладов являются:

- компенсации подлежат депозиты, которые открыты во всех западноевропейских банках;

- компенсации подлежат депозиты, которые открыты как в фунтах стерлингов, так и в других валютах;

- вкладчики иностранного банка получают компенсацию в случае ее недостатка в стране местонахождения банка [1].

Для обеспечения системы страхования было создано Агентство по страхованию вкладов, которое формирует фонд обязательного страхования за счет вкладов коммерческих банков, привлекающих вклады физических лиц [3].

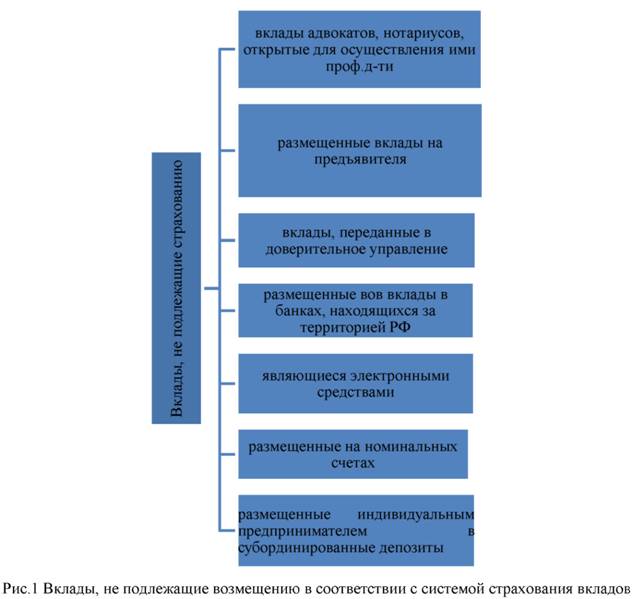

Закон четко регламентирует, что возмещению подлежат только именные вклады физических лиц, которые были связаны с накоплением ими денежных средств в процессе их трудовой деятельности на территории России. Не подлежат страхованию вклады физических лиц, связанные с предпринимательской деятельностью, размещенные в банках за территорией, электронные денежные средства и т.д. (рис.1).

Сумма и порядок возмещения денежных средств по вкладам имеют свои особенности (табл.1).

Таблица 1. Особенности возмещения денежных средств по вкладам

| Характеристики | Комментарии |

| Размер возмещения | Определяется объемом обязательств банка, у которог наступил страховой случай, перед вкладчикомо |

| Максимальный объем возмещения по одному вкладу | Устанавливается в размере не более 1400 000 рублей. |

| Максимальный объем возмещения по нескольким вкладам в одном банке | Устанавливается в размере не более 1400 000 рублей пропорционально объемам вкладов |

| Максимальный объем возмещения по нескольким вкладам в нескольких банках, в которых наступил страховой случай | Устанавливается в размере не более 1400 000 рублей для вклада в каждом банке. |

| Расчет суммы возмещения | Рассчитывается исходя из остатка денежных средств по вкладу на конец дня наступления страхового случая |

| Валюта возмещения | Рассчитывается исходя из курса на день наступления страхового случая |

| Если у вкладчика есть в банке кредиты и депозиты | Размер возмещения определяется исходя из разницы между суммой обязательств банка и суммой требований |

Необходимо обратить внимание на ряд особенностей получения вкладчиком возмещения по вкладам:

-

Возможность возмещения: право требования возмещения по вкладу возникает только с момента возникновения страхового случая, который может быть признан в двух ситуациях:

- отзыва (аннулирования) у банка лицензии Банка России;

- введения Банком России моратория на удовлетворение требований кредитора.

-

Документы, предоставляемые вкладчиком: право требования возмещения по вкладу возникает при предоставлении вкладчиком документов:

- заявления;

- удостоверяющего документа.

1. Период возмещения: право требования возмещения по вкладу возникает с момента возникновения страхового случая и длится до дня завершения конкурсного производства или до окончания срока моратория и может быть продлен только в уважительных случаях, таких как чрезвычайные обстоятельства, прохождение военной службы и в связи с тяжелой болезнью.

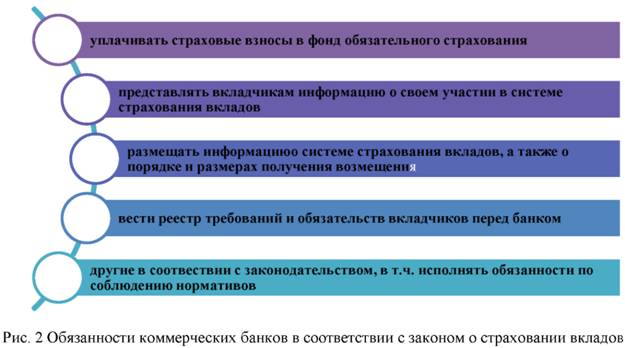

В соответствии с законодательством участие в системе страхования вкладов является обязательным условием для всех коммерческих банков. В связи с этим у банков возникают определенные обязательства как перед вкладчиками, которые инвестируют в них свои вклады, так и перед Агентством страхования вкладов, которое возмещает денежные средства вкладчикам в случае отсутствия возможности банков отвечать по своим обязательствам (рис.2).

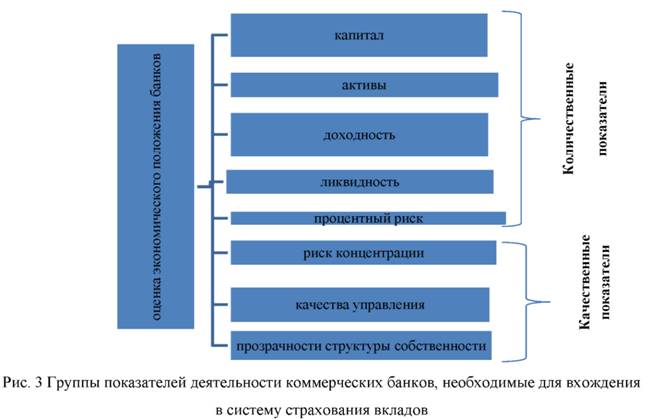

Остановимся более подробно на соблюдении коммерческими банками нормативов. Для вхождения в систему страхования коммерческие банки должны соблюдать количественные и качественные показатели (рис.3) [2].

Таким образом, можно сделать вывод, что система страхования вкладов является прогрессивной формой обеспечения безопасности вложения вкладчиков, что значительно снижает риски массового изъятия вкладов в периоды банковских кризисов. Для привлечения вкладов вкладчиков банки должны выполнять определенные требования для раскрытия информации, в т. ч. количественные финансовые и качественные показатели.

Библиографический список:

1. Банковское дело. Экспресс-курс: учебное пособие/кол.авторов; под ред.О.И.Лаврушина.-3-е изд., перераб. и доп.-М.:КНОРУС, 2009-352 с.

2. Указание Банка России от 03.04.2017 N 4336-У "Об оценке экономического положения банков" (вместе с "Методикой оценки показателей прозрачности структуры собственности банка") (Зарегистрировано в Минюсте России 19.05.2017 N 46771) [Электронный ресурс].- Режим доступа: http://www.cbr.ru/analytics/?PrtID=na_vr&docid=288.

3. Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 29.07.2017) "О страховании вкладов физических лиц в банках Российской Федерации"(с изм. и доп., вступ. в силу с 31.07.2017) "[Электронный ресурс].- Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_45769/.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ