всё о финансовом анализе

+7(902) 40-84-700

К вопросу о сущности, классификации и управлении банковскими рисками

Л.С. Саитгалина,

Ф.С. Растегаева

Финансовый университет при

Правительстве Российской Федерации Россия,

45001 г. Уфа., ул. Мустая Карима, 69/1

Juvenis scientia

№12 2017

В статье рассмотрены теоретические аспекты банковских рисков, а именно раскрывается понятие термина «банковский риск», актуальность выявления и управления банковскими рисками. Представлена классификация основных банковских рисков. Рассмотрен механизм управления банковскими рисками. Подводя итог статьи, автор констатирует, что под банковским риском понимают вероятность ухудшения устойчивости и наступления финансовых потерь из-за наступления неблагоприятных обстоятельств, которые зависят от целого ряда внутренних и внешних факторов. Наибольшую угрозу представляют именно внутренние факторы, такие как неграмотные действия сотрудников и руководства банка. Внешние риски не зависят от самого конкретного банка, поэтому можно лишь снизить негативные последствия наступления данных рисков.

В настоящее время, когда всё чаще и чаще происходят глобальные экономические и политические кризисы, проблема исследования банковских рисков становится актуальной для огромного количества заинтересованных сторон: не только для учёных-экономистов и специалистов банковской сферы, но и для коммерческих и некоммерческих организаций, а также для населения, которые используют банковские услуги, поскольку сам процесс принятия решения, в данном случае, сопряжён с риском (отсутствие полной информации, присутствие элемента случайности и т.д.) [2, с. 6].

Можно констатировать тот факт, что банковские риски имеют значительный социальный аспект в силу того, что вся линейка банковских продуктов и услуг имеет прямую взаимосвязь с деньгами. Кроме того, в процессе своей деятельности банки пользуются денежными средствами населения и различных организаций - в виде денежных вкладов, тем самым предотвращая оседание средств у населения и способствует развитию финансового рынка [3, с. 83]. Это подчёркивает особую важность грамотного построения эффективной системы управления рисками в силу того, что в случае существенных потерь в результате воздействия банковских рисков серьёзные потери понесёт вся цепочка участников процесса банковского обслуживания.

Под банковским риском понимают вероятность ухудшения устойчивости и наступления финансовых потерь из-за наступления неблагоприятных обстоятельств, которые зависят от целого ряда внутренних и внешних факторов [1].

К внутренним факторам банковских рисков можно отнести:

- низкий уровень квалификации сотрудников банка;

- сложная организационная структура банка;

- неграмотные действия сотрудников, в том числе сотрудников экономической безопасности;

- неверно выбранная методика оценки кредитоспособности заёмщиков и т.д.

К внешним факторам банковских рисков можно отнести:

- высокие темпы инфляции в стране;

- колебания ключевой ставки Центрального Банка России;

- изменения действующего законодательства банковского регулирования;

- неблагоприятная мировая и государственная экономическая и политическая обстановка и т.д.

По нашему мнению, наибольшую угрозу представляют именно внутренние факторы, такие как неграмотные действия сотрудников и руководства банка. Внешние риски не зависят от самого конкретного банка, поэтому можно лишь снизить негативные последствия наступления данных рисков. В процессе же управления внутренними факторами непосредственную роль играет сам банк. И это очень важно, так как все коммерческие банки стремятся к достижению наибольшей прибыли с минимальными рисками и потерями [4].

Исследование вероятных банковских рисков актуально на всех этапах банковской деятельности и для всех ее аспектов в силу того, что грамотно построенная система управления банковскими рисками оказывает прямое воздействие на стабильное функционирование всего банковского сектора в целом, в особенности в условиях кризисов. В этой связи все чаще появляются исследования и публикации, которые касаются риск-менеджмента в банковском секторе.

В научной литературе имеется много различных классификаций банковских рисков. Они отличаются критериями, положенными в их основу.

-

По сфере действия:

- Внешние: страховые риски, риски стихийных бедствий, правовые (законодательные);

- Внутренние:

- Риски от основной деятельности банка: кредитный риск; валютный риск; процентный риск; рыночный рис и т.д.;

- Риски от вспомогательной деятельности банка: потери по формирования депозитов; риски по новым видам деятельности; риски банковских злоупотреблений.

-

По характеру учета:

- Риски по забалансовым операциям;

- Риски по балансовым операциям.

-

По возможностям и методам регулирования:

- Открытые;

- Закрытые.

Центральный Банк России выделяет следующие банковские риски, представленные в таблице 1.

Таблица 1. Некоторые показатели финансовой устойчивости банковского сектора (в %) [6]

| Показатель | 1.01.15 | 1.01.16 | 1.01.17 |

| Кредитный риск | |||

| Доля проблемных и безнадёжных ссуд в общем объёме ссуд | 6,7 | 8,3 | 9,4 |

| Сформированный резерв на возможные потери по ссудам в % от общего объёма выданных ссуд | 6,5 | 7,8 | 8,5 |

| Отношение размера кредитов, банковских гарантий и поручительств, предоставленных банками своим участникам (акционерам), к капиталу (H9.1) | 2,6 | 2,8 | 3,6 |

| Отношение совокупной суммы кредитных требований к инсайдерам к капиталу (H10.1) | 0,7 | 0,6 | 0,4 |

| Отношение совокупной величины крупных кредитных рисков к капиталу (Н7) | 245,5 | 254,4 | 219,6 |

| Рыночный риск (к совокупному капиталу) | 36,0 | 44,0 | 43,7 |

| в том числе: | |||

| Процентный риск | 28,6 | 34,4 | 36,8 |

| Фондовый риск | 3,7 | 3,3 | 3,0 |

| Валютный риск | 3,7 | 6,3 | 3,2 |

| Товарный риск | - | - | 0,9 |

Как видим из таблицы 1, кредитный риск банковского сектора увеличивается из года в год (в 2016 году данное увеличение составило 13,25%). Увеличение кредитного риска повлекло за собой увеличение банковских резервов на 8,97% в 2016 году.

Уровень процентного риска в 2016 году увеличился на 6,98%.

По фондовому и валютному риску наблюдается положительная динамика - снижение в 2016 году составило 9,1% и 49,21% соответственно.

О негативной динамике в области кредитного риска свидетельствуют и данные, представленные в таблице 2.

Таблица 2. Динамика структуры ссудной задолженности банковского сектора (доля ссуд, классифицированных по категориям качества в % от общего объёма выданных ссуд) [6]

| Наименование категории | 1.01.15 | 1.01.16 | 1.01.17 | |||

| млрд. руб. | в % | млрд. руб. | в % | млрд. руб. | в % | |

| Стандартные | 24885,6 | 46,8 | 26254,0 | 45,2 | 24022,7 | 44,0 |

| Нестандартные | 21016,6 | 39,5 | 22237,3 | 38,3 | 20805,9 | 38,1 |

| Ссуды Сомнительные | 3603,2 | 6,8 | 769,2 | 8,2 | 4641,0 | 8,5 |

| Проблемные | 1144,5 | 2,2 | 1408,5 | 2,4 | 1623,3 | 3,0 |

| Безнадежные | 2433,0 | 4,6 | 3442,2 | 5,9 | 3536,3 | 6,5 |

В структуре ссудной задолженности за период 20142016 годы наблюдается устойчивое увеличение доли следующих ссуд:

- ссуды сомнительные - увеличение в 2016 году составило 3,66%;

- проблемные ссуды - увеличение в 2016 году составило 1,25%;

- безнадёжные ссуды - увеличение в 2016 году составило 10,17%.

Таким образом, мы можем говорить о значительном повышении кредитного риска в банковском секторе.

Кузьмичева И.А. и Подколзина Э.А. выделяют следующие принципы управления рисками [7]:

- осуществлять количественную и качественную оценку рисков;

- создавать требуемые резервы под риски;

- осуществлять непрерывный мониторинг картины возникновения банковских рисков;

- выявлять «болевые точки» деятельности, в которых наиболее вероятно возникновение банковских рисков и т.д.

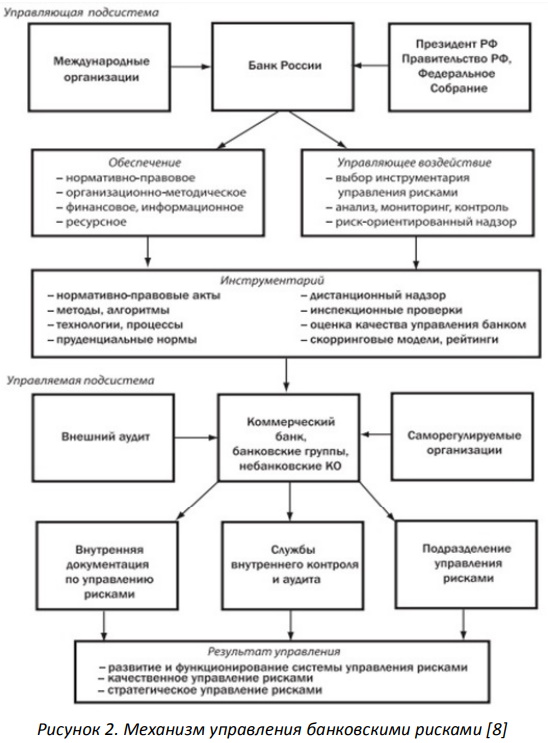

Логинов М.П. предлагает следующий механизм управления банковскими рисками (рисунок 2).

По мнению данного автора, основными задачами механизма управления рисками являются:

- разработка и внедрение стандартов, стратегий, концепций управления банковскими рисками на различных уровнях и различных этапах банковской деятельности;

- воздействие на объект управления посредством основных инструментов риск-менеджмента;

- обеспечение системы инструментов риск-менеджмента необходимыми ресурсами; без выполнения данной цели механизм управления управления банковскими рисками не может функционировать достаточно эффективно.

На основании исследования, проведённого в рамках данной статьи, можно сделать следующие выводы. Под банковским риском понимают вероятность ухудшения устойчивости и наступления финансовых потерь из-за наступления неблагоприятных обстоятельств, которые зависят от целого ряда внутренних и внешних факторов. Наибольшую угрозу представляют именно внутренние факторы, такие как неграмотные действия сотрудников и руководства банка. Внешние риски не зависят от самого конкретного банка, поэтому можно лишь снизить негативные последствия наступления данных рисков. В процессе же управления внутренними факторами непосредственную роль играет сам банк. И это очень важно, так как все коммерческие банки стремятся к достижению наибольшей прибыли с минимальными рисками и потерями.

Литература

1. Положение Банка России «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16.12.03 № 242-П (ред. от 24.04.14).

2. Бублик Н.Д., Зимина Г.А., Растегаева Ф.С., Шашкова Т.Н. Оценка рисков в бухгалтерском учёте, аудите, анализе: монография. Уфа: Вагант, 2012. 159 с.

3. Гришуненков А.В., Растегаева Ф.С., Карпунина Е.К. Инвестиционный процесс: категориальный анализ // Вестник Тамбовского университета. Серия: Гуманитарные науки. 2008. №2(58). С. 80-84.

4. Султанов Г.С., Султанова Э.А. Особенности кредитных и инвестиционных услуг коммерческих банков / Сб. материалов «Актуальные проблемы экономического развития» Белгородский государственный технологический университет им. В.Г. Шухова. БГТУ им. В.Г. Шухова, 2011. С. 158-162.

5. Кутафьева Л.В. Классификация банковских рисков // Молодой ученый. 2013. №10. С. 324-326.

6. Обзор банковского сектора ЦБ РФ. URL: http://www.cbr.ru/analytics/bank_system/obs_1702.pdf

7. Кузьмичева И.А. Подколзина Э.А. Система управления банковскими рисками // Фундаментальные исследования. 2015. №2 (часть 25). С. 5635-5638

8. Логинов М.П. Механизм управления банковскими рисками (кибернетический подход) // Вестник финансового университета. 2017. №1. С. 56-63.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ