всё о финансовом анализе

+7(902) 40-84-700

К вопросу об оценке эффективности налогового контроля

Анна Витальевна Тихонова*

кандидат экономических наук,

ассистент департамента налоговой политики

и таможенно-тарифного регулирования,

Финансовый университет при Правительстве Российской Федерации,

ассистент кафедры статистики и эконометрики,

Российский государственный аграрный университет

МСХА имени К.А. Тимирязева, Москва, Российская Федерация

* Ответственный автор

Дмитрий Владимирович Дзюба

ассистент кафедры статистики и эконометрики,

Российский государственный аграрный университет

МСХА имени К.А. Тимирязева, Москва, Российская Федерация

Экономический анализ: теория и практика

№4 2017

Аннотация

Предмет. В условиях кризиса особую актуальность приобретает поиск резервных источников государственных доходов, которые могут быть выявлены в результате проведения мероприятий налогового контроля, что определяет необходимость совершенствования подходов к оценке его эффективности.

Цели. Усовершенствовать систему показателей и методологию анализа оценки и анализа эффективности налогового контроля.

Методология. С помощью сравнительных методов рассмотрены научные подходы к проведению оценки эффективности налогового контроля.

Результаты. Определены предпосылки совершенствования оценки эффективности налогового контроля. Рассмотрены применяемые в настоящее время коэффициенты его эффективности. Проведенный анализ позволил дать методические рекомендации по применению показателей оценки эффективности налогового контроля (коэффициент результативности проверок, количество проверок на одного специалиста, коэффициент взыскиваемости). Уделено внимание показателям интенсивности проведения налоговых проверок, а также обоснованию субъекта, проводящего оценку эффективности налогового контроля. Результаты исследования могут быть использованы при разработке мероприятий по повышению эффективности налогового контроля, определении приоритетных направлений развития налоговой системы Российской Федерации.

Выводы. Совершенствование анализа эффективности налогового контроля является одним из инструментов повышения собираемости налогов и обеспечения экономической безопасности Российской Федерации.

Введение

В сложившихся экономических условиях, вызванных нестабильностью национальной валюты, низкими мировыми ценами на энергоносители и как следствие - дефицитом государственного бюджета, центральным элементом системы государственного финансового контроля по праву следует признать налоговый контроль [1], поскольку налоги выступают главными фискальными и регулирующими инструментами рыночного хозяйства [2]. Кроме того, налоговый контроль обеспечивает обратную связь налогоплательщиков с органам и государственной власти, поэтому от его результативности1 зависит экономическое благополучие государства [3].

1 В контексте статьи под результативностью следует понимать объем фактически собранных налоговых платежей в соотношении с начисленными.

В настоящее время особо актуальна проблема оценки эффективности налогового контроля, которая предполагает необходимость достижения заданных результатов с использованием наименьшего объема средств в рамках определенного бюджетом государства объема денежных ресурсов.

Предпосылки совершенствования оценки эффективности налогового контроля

Несмотря на значительный опыт проведения налогового контроля, накопленный более чем за 20-летний период, при устоявшемся механизме его осуществления с использованием уже длительное время применяемых форм и методов налогового контроля, потенциал для увеличения собираемости налогов за счет улучшения контрольных мероприятий в Российской Федерации достаточно велик [4].

Например, наличие такого потенциала А.С. Селиванов [3] и Г.В. Саркисянц [4] обосновывают малоэффективной системой мер налоговой ответственности за нарушения налогового законодательства. Лояльна система штрафных фискальных санкций, например, штраф за нарушение установленного способа представления налоговой декларации составляет 200 руб., за грубое нарушение правил налогового учета в течение одного налогового периода, не повлекшее снижения налоговой базы, - 10 000 руб.

Следует отметить, что в данном направлении государством проведена определенная работа, в частности, с 1 января 2017 г. увеличены пени за просрочку налоговых платежей в два раза2, однако и в действующих условиях пени в размере 1/150 действующей ключевой ставки Центрального банка Российской Федерации, умноженной на сумму задолженности и количество дней просрочки, будут незначительны.

2 Согласно нормам Налогового кодекса Российской Федерации.

Таким образом, стимулировать налогоплательщика к добросовестному исполнению своих обязанностей перед государством при спорной (с точки зрения эффективности) системе мер налоговой ответственности возможно только при качественном проведении мероприятий налогового контроля.

Основной формой налогового контроля являются налоговые проверки, которые подразделяются на два вида: камеральные и выездные. Камеральные проверки проводятся непосредственно в налоговой инспекции и охватывают всех налогоплательщиков, в то время как выездные проверки - выборочные, но более углубленные.

По причине значительных финансовых, временных и трудозатрат выездные налоговые проверки проводятся достаточно редко, они охватывают лишь незначительный круг налогоплательщиков.

По данным Федеральной налоговой службы, количество выездных налоговых проверок в расчете на 1 млн организаций в 2015 г. составило 5,3, в то время как аналогичный показатель по камеральным проверкам составил 6 600.

Как отмечают в своих исследованиях экономисты (см., например, работу В.В. Мосейкина [5]), в Российской Федерации имеются серьезные недостатки в планировании объектов для выездных проверок, которому в ряде случае присущ формализм. В результате эффективность выездного контроля зачастую невысока, по результатам многих выездных проверок не сформировано дополнительных начислений налоговых платежей [6].

Камеральные проверки также не являются в полной мере эффективным инструментом налогового контроля3, что вызвано как по причине законодательного характера (нечеткое описание в Налоговом кодексе Российской Федерации процедур проведения камеральной проверки и последующих этапов работы налогоплательщика и налогового органа), так и ряду прочих причин, а именно:

- большая загруженность инспекторов;

- ограничение срока проведения проверки тремя месяцами с даты представления декларации проверяемым лицом [7];

- сложность осуществления процедуры по истребованию документов и др. [8, 9].

3 Налоговое администрирование / под ред. Л.И. Гончаренко. М.: КноРус, 2009. 446 с.

От итогов проведения этих видов проверок в значительной мере зависит результат налогового контроля в целом, что обосновывает необходимость совершенствования показателей его эффективности.

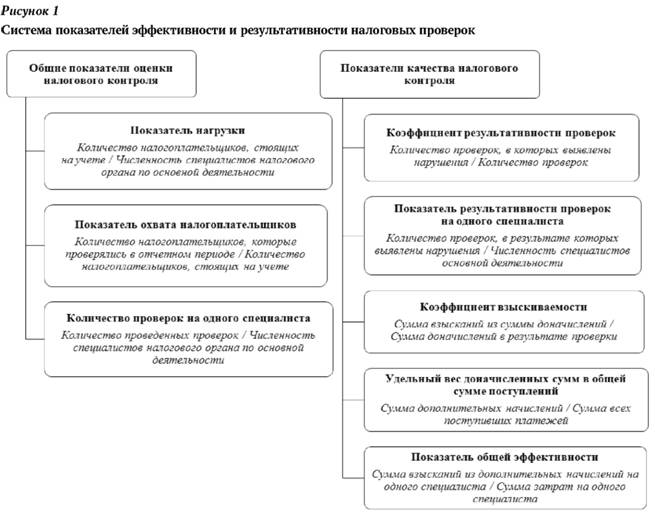

Коэффициенты эффективности налогового контроля, применяемые в настоящее время

Проблема оценки эффективности деятельности налоговых органов и необходимых для этого критериев исследуется российскими учеными достаточно долгое время [10, 11].

Следует отметить, что ввиду отсутствия императивности в данном вопросе, определить единственно верные оценочные характеристики представляется сложным, поэтому при разработке рекомендаций мы сконцентрировали внимание в первую очередь на методологии применения уже разработанных критериев.

Нами проведена классификация рассматриваемых критериев по качеству характеризуемых сторон налогового контроля как объекта исследования. Применяемые при оценке эффективности налогового контроля коэффициенты разделены на следующие группы:

- общие показатели оценки налогового контроля, позволяющие дать общее представление об объемах контрольной работы;

- показатели качества налогового контроля, используемые для оценки результатов проводимых налоговых проверок и представляющие собой центральный элемент рассматриваемой системы показателей;

- показатели интенсивности налоговых проверок, позволяющие провести сравнительную характеристику различных видов налоговых проверок4.

4 В данном случае наш вклад в развитие теории вопроса оценки эффективности налогового контроля состоит в систематизации и классификации показателей.

Рассмотрим основные коэффициенты, которые используются при оценке налогового контроля в настоящее время (рис. 1).

Источник: составлено авторами на основе работы [11]

Следует отметить, что представленная система показателей является достаточно полной, однако требуются определенные методические указания по их применению.

Методические рекомендации по применению показателей оценки эффективности налогового контроля

По нашему мнению, особого внимания заслуживает анализ некоторых из представленных показателей. Значения коэффициента результативности проверок и количества проверок на одного специалиста должны учитываться в совокупности со значением коэффициента охвата.

Неправомерным и необоснованным является заключение о высокой эффективности налоговых проверок в ситуации, когда при высоких значениях коэффициентов охвата и количества проверок на одного специалиста наблюдается, например, нулевой коэффициент результативности.

Значение коэффициента результативности должно рассматриваться в динамике по отношению к аналогичному показателю предыдущего периода.

Снижение количества проверок на одного специалиста не может являться прямым подтверждением снижения результативности налоговых проверок в целом.

Следует обратить внимание на такой показатель, как коэффициент взыскиваемости [12]. Это обосновывается следующим: коэффициент взыскиваемости дает наиболее точную оценку деятельности налоговых органов в сфере налогового контроля, поскольку именно сумма взысканий, а не сумма доначислений реально поступает в бюджет.

Особая значимость этого показателя предопределяет необходимость рассмотрения стадий, которые могут выполняться до процедуры взыскания.

В первую очередь проводится непосредственно камеральная проверка в территориальной налоговой инспекции, в ходе которой составляется акт и указывается сумма доначислений в случае обнаружения правонарушения [13].

Если налогоплательщик не согласен с вынесенным решением, он вправе обжаловать акт в досудебном порядке. Рассмотрением жалобы занимается отдел досудебного урегулирования, находящийся в той же инспекции. Однако решение этого отдела может не дать ожидаемых результатов, и тогда налогоплательщик может его обжаловать уже через вышестоящий налоговый орган [14].

Если все досудебные возможности были испробованы, остается рассмотрение жалобы в суде. И только после этой стадии может произойти процесс взыскания той или иной доначисленной суммы [15].

Таким образом, на каждой стадии проверяется обоснованность суммы доначислений. Соответственно после каждой стадии эти суммы могут значительно отличаться друг от друга, так как налоговые органы в ряде случаев сами допускают ошибки в расчете, которые исправляются в ходе досудебного и судебного разбирательства. Для более удобного восприятия информации показатели доначислений и взысканий, необходимые для исчисления коэффициентов, представлены в табл. 1.

Таблица 1. Теоретические показатели доначислений и взысканий, необходимые для исчисления

| Показатель | Сумма, руб. |

| Доначислено в ходе камеральной проверки в налоговой инспекции | 1 000 |

| Доначислено после досудебного урегулирования | 800 |

| Доначислено после рассмотрения жалоб в УФНС | 700 |

| Доначислено после судебного разбирательства | 300 |

| Взыскано, всего | 150 |

Источник: авторская разработка

Здесь можно видеть, как различаются суммы после каждой стадии обжалования решения налогового органа, а взыскано из этой суммы может быть и того меньше.

Используя данные показатели, мы можем рассчитать сразу несколько коэффициентов, выстраивая различные отношения, причем в знаменателе мы рекомендуем всегда использовать суммы взысканий.

В частности, при соотнесении сумм доначислений, выявленных в ходе камеральной проверки территориальной инспекции Федеральной налоговой службы, и взысканий представляется возможным оценить качество работы данной инспекции.

Кроме того, применение исследуемых коэффициентов позволяет оценить качество досудебного урегулирования и работы вышестоящих налоговых органов.

Норматив таких коэффициентов предлагается установить на уровне 0,8-0,9. Результат проверок считается положительным, когда налоговые органы, предъявляя недоимку и пени, основывают свои требования на законных основаниях, которые признаются судом [16].

Основываясь на тех же данных (табл. 1), мы можем рассчитать и такие показатели, как сумма взысканий или сумма доначислений в расчете на одну результативную проверку. Сопоставление данных критериев позволит оценить степень различия сумм взысканий и доначислений.

Упомянутые коэффициенты целесообразно находить не только в разрезе территориальных инспекций, но и отделов камеральных и выездных проверок, что позволит оценить качество работы каждого отдела.

Показатели интенсивности налоговых проверок

В процессе анализа налогового контроля важная роль отводится исследованию интенсивности налоговых проверок и того, насколько «глубокими» они являются [17].

Для камеральных проверок в качестве критерия интенсивности предлагается ввести удельный вес проверок и доначислений, в процессе которых были использованы дополнительные документы, объяснения и сведения, в общем количестве проверок и доначислений.

Что касается выездных проверок, то здесь имеет место более широкий спектр показателей, обусловленный наличием большого количества допускаемых процедур (рис. 2).

Источник: авторская разработка

Таким образом, для оценки интенсивности выездных налоговых проверок необходимо определить количество процедур, проведенных в ходе выездной проверки, и их процентные соотношения.

Определение наиболее распространенной процедуры позволит сделать предположения о том, какой метод является самым эффективным и достоверным. Кроме того, важно проводить подобные исследования в динамике.

Обоснование субъекта, проводящего оценку эффективности налогового контроля

В настоящее время основным недостатком всех существующих методик расчета эффективности и результативности налоговых проверок является то, что оценка данных результатов возлагается непосредственно на работников налоговых органов, что приводит к сомнению в объективности таких оценок, особенно при учете закрытости информации для внешних пользователей.

Сведения, при помощи которых осуществляется расчет показателей в рамках существующих методик, являются доступными только для самих налоговых органов [18, 19]. Это происходит из-за того, что часть информации не может быть предоставлена внешним пользователям в связи с ограничениями, которые установлены законодательством о налогах и сборах в части, касающейся налоговой тайны.

Поэтому существующие методы оценки могут использоваться только для проведения внутриведомственного контроля, а проведение расчетов внешними пользователями информации невозможно.

В свою очередь распространение практики сторонней оценки эффективности с привлечением независимых специалистов, экспертов могло бы повысить общественную значимость работы налоговых органов.

Выводы

Оценка эффективности налогового контроля позволяет выявить факторы, оказывающие влияние на контрольно-проверочную деятельность налогового органа в целом, а также на уровень поступлений и доначислений по основным налогам и сборам.

Совершенствование анализа эффективности налогового контроля является одним из инструментов повышения собираемости налогов и обеспечения экономической безопасности Российской Федерации [20].

Список литературы

1. Кулиев Р.П. Налоговый контроль в системе государственного контроля и ответственность за совершение налоговых правонарушений // Вестник Московского университета МВД России. 2009. № 8.С. 105-109.

2. Пансков В.Г. Налоги в системе методов финансового регулирования экономики // Экономика. Налоги. Право. 2015. № 1.С. 114-120.

3. Селиванов А.С. Налоговый контроль как вид государственного финансового контроля // Пробелы в российском законодательстве. 2012. № 1.С. 276-279.

4. Саркисянц Г.В. Современные проблемы в организации налогового контроля и пути повышения эффективности налоговых проверок // Молодой ученый. 2015. № 4.С. 421-423.

5. Мосейкин В.В. Использование показателя налоговой нагрузки в целях планирования выездных налоговых проверок // Вестник Омского университета. Сер.: Экономика. 2012. № 4.С. 186-191.

6. Мороз В.В. Налоговый контроль в налоговом администрировании // Пробелы в российском законодательстве. 2013. № 6.С. 296-298.

7. Адигамова Ф.Ф., Шацило Г.В. Что мешает налоговому контролю? // Налоговая политика и практика. 2011. № 2.С. 25-31.

8. Мурзина Е.А., Ванюхина А.М. Проблемы проведения камеральных налоговых проверок по НДС // Новый университет. Сер.: Экономика и право. 2015. № 7.С. 31-36.

9. Бураева Г.А., Латышев С.Н. Пробел в законодательстве, регулирующем деятельность по налоговому контролю / Научные исследования и разработки в эпоху глобализации. Уфа: Аэтерна, 2016. С. 70-73.

10. Куницын Д.В., Синицына Е.С., Худяева Л.А. Методики оценки эффективности деятельности налоговых органов: виды, особенности, проблемы использования и пути совершенствования // Сибирская финансовая школа. 2004. № 3.С. 69-74.

11. Ребреш Л.А. Вопросы оценки эффективности налогового контроля // Вестник Челябинского государственного университета. 2004. Т.8. № 1.С. 118-123.

12. Лаварсланова З.М. Проблемы и перспективы совершенствования налогового контроля в России // Наука в центральной России. 2012. № 1.С. 52-56.

13. Занина О.В., Черных Я.В. Результаты эффективности проведения налогового контроля в г. Курске // Международный академический вестник. 2015. № 2.С. 63-65.

14. Тарибо Е.В Взыскание обязательных платежей по правилам КАС РФ: некоторые проблемные вопросы // Журнал административного судопроизводства. 2016. № 1.С. 82-86.

15. Карзаева Н.Н. Налоговые споры: признание обязательств по результатам налоговых проверок // Бухгалтерский учет. 2010. № 8.С. 37-40.

16. Брой М.А. Взыскание налоговых платежей - решение в совершенствовании нормативной основы исполнительных документов // European Science. 2015. № 2.С. 60-62.

17. Пинская М.Р. Управление налоговым риском как фактор противодействия уклонению от уплаты налогов // Налоги и финансовое право. 2012. № 9.С. 204-210.

18. Савина О.Н. Актуальные вопросы развития налоговой системы Российской Федерации в современных экономических условиях // Развитие учетно-аналитической и контрольной системы в условиях глобализации экономических процессов / под ред. Т.Г. Шешуковой. Пермь: ПГНИУ, 2014. С. 114-125.

19. Гончаренко Л.И., Вишневская Н.Г. Налоговый контроль применения трансфертных цен крупнейшими налогоплательщиками: актуальны ли изменения правил? // Экономика. Налоги. Право. 2015. № 2.С. 112-119.

20. Мишенина М.С., Максимова Л.В. Налоговая безопасность и налоговое администрирование в системе мер обеспечения экономической безопасности // Академический вестник. 2012. № 2.С. 239-241.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ