всё о финансовом анализе

+7(902) 40-84-700

Логистическое бюджетирование

Клочкова А.В.

Канд. экон. наук

Шпакович Д.К.

Алексашкина Е.И.

Университет ИТМО 191187, Россия,

Санкт-Петербург, ул. Чайковского,11/2, Лит.

Манович Е.А.

ООО «ИНКАТО» 197343, Россия,

Санкт-Петербург, ул. Сердобольская, 4

Научный журнал НИУ ИТМО.

Серия «Экономика и экологический менеджмент»

№2 2019

Введение: развитие науки и бизнеса за последние годы значительно посодействовало не только повышению интереса к сфере логистики, но и повышению её значимости, как для эффективности деятельности предприятия, так и для экономики страны. В настоящее время для развития логистики разрабатываются новые направления и подходы к данной сфере.

Данные и методы: развитие одного из логистических подразделений или логистического предприятия в целом направлено на получение прибыли, увеличение которой осуществляется за счёт снижения общего уровня издержек, повышается и важность такой концепции как логистические издержки.

Актуальность управления логистическими издержками состоит в их зависимости от эффективности использования ресурсов в процессе логистической деятельности и в их влиянии на совокупные издержки предприятия, и, следовательно, на его прибыль. Одной из основных проблем, как в России, так и за рубежом, является то, что предприятия не применяют методы оптимизации логистических издержек.

Анализ результатов: в статье отражены проблемы оптимизации логистических издержек, среди которых следует выделить отсутствие утверждённой терминологии и методологии в данной сфере, низкую осведомлённость предприятий как о составе, так и об управлении логистическими издержками.

Особая специфика логистических издержек и их уникальная структура на каждом предприятии не позволяет упростить процесс оптимизации, поэтому авторами предложен такой метод, как логистическое бюджетирование, представляющее собой, многофункциональный инструмент системы показателей планирования, анализа, координации и контроля логистических затрат на предприятии.

Введение

Развитие науки и бизнеса за последние годы значительно посодействовало не только повышению интереса к сфере логистики, но и повышению её значимости, как для эффективности деятельности предприятия, так и для экономики страны и мира. Несмотря на то, что развитие логистики конкретно как полноценной сферы, вроде финансов и экономики ещё оставляет желать лучшего, проводятся некоторые шаги в этом направлении, предприятия начинают понимать важное значения изменения подхода к данной сфере. В связи с этим, а также, несомненно, с желанием предприятия увеличить прибыль за счёт снижения общего уровня издержек, повышается и важность такой концепции как логистические издержки.

Актуальность управления логистическими издержками состоит в их зависимости от эффективности использования ресурсов в процессе логистической деятельности и в их влиянии на совокупные издержки предприятия, и, следовательно, на его прибыль. Равным образом это касается и мировой экономики, невозможно отследить развитие логистики (и развивать, соответственно, тоже) в стране, если не существует утверждённой методологии анализа издержек, а предприятия не применяют методы оптимизации логистических издержек.

Основными проблемами при оптимизации логистических издержек является отсутствие утверждённой терминологии и методологии в данной сфере, низкая осведомлённость предприятий, как о составе, так и об управлении логистическими издержками. Особая специфика логистических издержек и их уникальная структура на каждом предприятии не позволяет упростить процесс оптимизации.

Основная часть

Издержки представляют собой затраты на различные виды экономических ресурсов для обеспечения производства и обращения продукции, оказания услуг [1, с. 69]. Данное определение отражает издержки предприятия с точки зрения отождествления издержек и затрат, объединения процесса производства и обращения в один вид экономической деятельности. Тем менее, подходы различных авторов на данную точку зрения существенно разнятся.

В экономике и экономических науках не существует единого общепринятого понятийного аппарата по этой теме. Определения опираются на различные базы: нормативно-правовые акты, экономические монографии, учебники и даже статьи. В результате этого, авторы, как в России, так и за рубежом, зачастую, привносят своё видение определения издержек.

В отличие от многих видов затрат, логистические затраты в организации имеют свою специфику. Главной особенностью является то, что они занимают высокую долю в общих издержках компании. Данные издержки изменчивы и трудоёмки при выделении их из общих издержек организации [ 2, с. 128].

Эффективный анализ логистических издержек предприятия подразумевает анализ не только на уровне отделов (склад, закупки) и даже организации, но на уровне всей логистической цепи, включая поставщиков, дистрибьюторов и иных посредников. В настоящий момент, в российской практике данный анализ затруднён в связи с существующей конъюнктурой на рынке.

Касательно макрологистики на уровне страны, учёт и анализ логистических издержек затруднён не менее чем на уровне микрологистики. Официальные статистические данные в открытом доступе весьма ограничены, логистика практически не рассматривается как отдельная и важная отрасль рынка, рассматриваются лишь связанные со всей логистикой отрасли, такие, например, как рынок транспортных услуг. Деятельность, связанная с логистическим менеджментом освещается редко и не выделяется в качестве отдельной отрасли экономики [3, с. 62].

Согласно известным данным исследования 2016 года уровень логистических издержек в России составлял 19% от ВВП, при среднем показателе в 12% [4, с. 30]. Согласно индексу эффективности логистики (Logistical Performance Index, LPI) от Всемирного банка за 2018 год, Россия находится на 75 месте в списке стран, ниже всех европейских стран, большинства стран Северной и Южной Америки, Австралии, некоторых стран Азии и Африки [5].

Есть основания полагать, что высокий уровень логистических затрат обусловлен не только протяженностью территорий, но в целом неэффективной организацией транспортно-логистической системы в стране и слабым развитием складской инфраструктуры. Фокус предприятий в результате этого смещен с эффективности логистики на снижение логистических издержек любыми возможными путями. Впоследствии, это приводит к ухудшению логистического сервиса и даже к повышению логистических издержек из-за следующей ключевой особенности логистических затрат. Она представляет собой необходимость применения системного подхода при анализе логистических издержек. Одним из объяснений данной необходимости является конфликт некоторых видов издержек. Классическим примером является конфликт, возникающий из -за разнонаправленного изменения издержек на транспортировку и на создание и содержание запасов при возрастании размера транспортной партии.

Аналогичный принцип лежит в основе оптимизации издержек на запасы и потери на дефицит; постоянных производственных и складских издержек; издержки на закупки и транспортировку сырья и его содержания на складе. Возможным компромиссом выступает минимизация совокупных издержек наряду с поддержанием высокого уровня сервиса и качества. Данная проблема может быть решена не только путём компромиссов, но также и её устранением. Основной причиной данной проблемы является отсутствие согласование участников логистической системы.

Для принятия управленческих решений должны учитываться не только совокупные издержки, но и цели компании. К примеру, производство и реализация дорогой продукции, чувствительной ко времени доставки и срокам осуществления заказа, не может производиться с максимальной экономией на транспортные и складские издержки - это пойдёт в ущерб логистическому сервису. В данном случае, он наиболее важен, поэтому любые решения по минимизации объёма запасов и консолидации перевозок в отрыве от ключевой цели и специфики продукции повлекут не только снижение издержек, но и снижение выручки, в непропорциональном объёме. Таким образом, данная оптимизация оказывается невыгодной для конкретной организации.

Для определения подобной цели необходимо учитывать как цели на других уровнях, так и возможные альтернативы. Необходимо понимать, что локальная оптимизация (в пределах отдела или сферы) маловероятно приведёт к минимизации всех логистических издержек. Конфликты целей подсистем не должны возникать априори, поэтому предприятия склонны вводить процессное управление и методы сквозной мотивации персонала за конечный результат. Примером подобных мер является сбалансированная система показателей и стимулирование сотрудников на основе общих экономических показателей организации, чему немало способствует внедрение интегрированных информационных систем в ряду предприятий [4, с. 595].

Снижение логистических затрат как доли совокупных затрат предприятия является традиционным рычагом влияние на рентабельность бизнеса компания.

Хотя увеличение расходов на стратегическую логистику компании первоначально увеличивает уровень совокупных издержек, эффект от данного решения превосходит предыдущие затраты. Так эффективный логистический менеджмент позволяет снизить внутренние транспортные издержки в пределах 7-10%, издержки на функционирование транспортной сети на 5-8%, складские издержки на 10-15%. Дополнительно идут издержки на товарные запасы и применение иных акцентов при анализе [7].

При оптимальном подходе к вопросу логистических издержек, применению существующих современных методов и путей учёта, планирования, анализа и оптимизации издержек, у российских предприятий есть большой потенциал оптимизировать деятельность и прибыльность предприятия в целом.

Управление логистическими издержками, в целом, во многом схоже с управлением всеми издержками в организации. Данный процесс происходит через три основных этапа: разработку, реализацию и контроль принятия решений. Они реализуются с помощью использования элементов управления, таких как прогнозирование, планирование, организацию, регулирование, учёт и анализ [8, с. 105].

В логистической теории закрепилось множество подходов к управлению затратами, как к отдельным этапам управления, так и к нему в целом.

Существует множество видов управления затратами, подходящих для различных целей и стратегий, для различных видов предприятий и их особенностей. Некоторые из них применяются исключительно для учета и калькуляции: absorption-costing, direct-costing, как для стратегического, так и для оперативного, или же позволяют сфокусировать внимание на определённых аспектах деятельности предприятия. Другие используются дополнительно как методы планирования, анализа или контроля: нормативный, стоимостной, функционально-стоимостной, standard-costing, target-costing, LCC, VCC, бенчмаркинг и стратегический анализ затрат.

Логистическое бюджетирование в данном случае является многофункциональным инструментом, позволяющим планировать, анализировать, координировать и контролировать логистические затраты на предприятии.

Оно основывается на разработке системы плановых показателей, обеспечивающих логистическую систему необходимыми ресурсами (материально-финансовыми), контроле за реализацией установленных планов и, вследствие, анализе полученных результатов и их использования для улучшения логистической деятельности в дальнейшем.

Логистический бюджет, таким образом, отражает объёмы и сроки обеспечения предприятия необходимыми ресурсами с помощью комплексной системы финансовых показателей, разрабатываемых за определённый период (чаще всего один год).

С помощью установленных нормативов эффективности и пределов затрат как на предприятии, так и в отдельных подразделениях, появляется возможность проанализировать узкие места или неэффективно работающие участки (предприятия или цепи поставок) и устранить либо дефицит ресурсов, либо его причины.

Сформированный бюджет позволяет:

- организовывать и контролировать финансовые потоки ЛС;

- эффективно управлять затратами на закупку материальных ресурсов, производство, сбыт и сервис, регулировать уровень оборотных средств (в том числе запасов), дебиторской и кредиторской задолженностей;

- оптимизировать налогообложение;

- управлять документооборотом внутри ЛС;

- осуществлять контроль за эффективной работой подразделений службы логистики и их руководителей на всех стадиях реализации бюджета.

Логистический бюджет может рассматриваться как основной финансовый документ и основа экономического регулятора отношений между бизнес-единицами внутри организации и за ее пределами, т.е. с внешней средой [6, с. 603].

Главными достоинствами бюджетирования считаются следующие:

- Сам процесс бюджетирования вынуждает руководителей думать на перспективу: формализировать процесс планирования;

- Бюджетирование создаёт представления, которые являются лучшей основой оценки последующих за этим результатов;

- Бюджетирование помогает руководителям подразделений в координации их действий: планы подразделений подчиняются целям организации как целостной единицы.

Целью бюджетирования является, в целом, создание консолидированного финансового плана, представляющего информацию о предполагаемых доходах, расходах и прибыли, однако, это возможно, только в случае заблаговременного создания бюджетов по всем отдельным видам деятельности предприятия. В данном случае, становится важным регламент выполнения данных обязанностей (табл. 1) [9].

Проблемной областью, тем не менее, остаётся определение центра ответственности для координации данных бюджетов между собой и консолидации их в общий логистический бюджет. Данная проблема, прежде всего, заключается в том, что большинство департаментов не обладают достаточно широкими и специфичными знаниями для данной деятельности, в то время как финансовый и логистический отдел будут отрываться от необходимой оперативной деятельности для создания бюджета.

Таблица 1. Регламент логистического бюджетирования

| Логистический бюджет | Финансовые показатели бюджета | Центр ответственности | Связь на входе | Связь на выходе |

| Бюджет продаж |

Выручка в целом по предприятию и в разрезе ассортиментных групп, регионов Рентабельность продаж Ценовая политика |

Отдел маркетинга Отдел сбыта |

Маркетинговые исследования |

Бюджет погашения дебиторской задолженности Бюджет прибылей-убытков |

| Бюджет запасов | Запасы по складам готовой продукции, материальным складам, производственным участкам |

Отдел логистики Отдел сбыта Отдел снабжения Производственные подразделения |

Бюджет продаж Бюджет производства |

Бюджет закупок Бюджет себестоимости |

| Бюджет закупок |

Материальные затраты в целом, в разрезе поставщиков, комплектующих Рентабельность издержек Договорные условия закупок |

Отдел логистики Отдел снабжения |

Бюджет продаж Бюджет запасов |

Бюджет себестоимости Бюджет Погашения кредиторской задолженности |

| Бюджет погашения дебиторской задолженности | Дебиторская задолженность |

Отдел сбыта Финансовый отдел |

Бюджет закупок Балансовые остатки дебиторской задолженности |

Бюджет движения денежных средств |

| Бюджет погашения кредиторской задолженности | Кредиторская задолженность | Отдел снабжения Финансовый отдел |

Бюджет закупок Балансовые остатки кредиторской задолженности |

Бюджет движения денежных средств |

| Бюджет логистических затрат |

Транспортные затраты Затраты на хранение Затраты на администрирование |

Отдел логистики Отдел сбыта Отдел снабжения Производственные подразделения |

Бюджет запасов | Бюджет прибылей-убытков |

| Бюджет коммерческих затрат | Затраты на продвижение и стимулирование продаж |

ООтдел маркетинга Отдел сбыта |

Бюджет продаж Программа развития предприятия |

Бюджет прибылей-убытков Бюджет движения денежных средств |

Оптимальным решением было бы частичное отвлечение нескольких сотрудников каждого центра ответственности для их совместной работы по реализации логистического бюджетирования без создания отдельного комитета, обеспечивающее минимизацию затраченных ресурсов [9].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

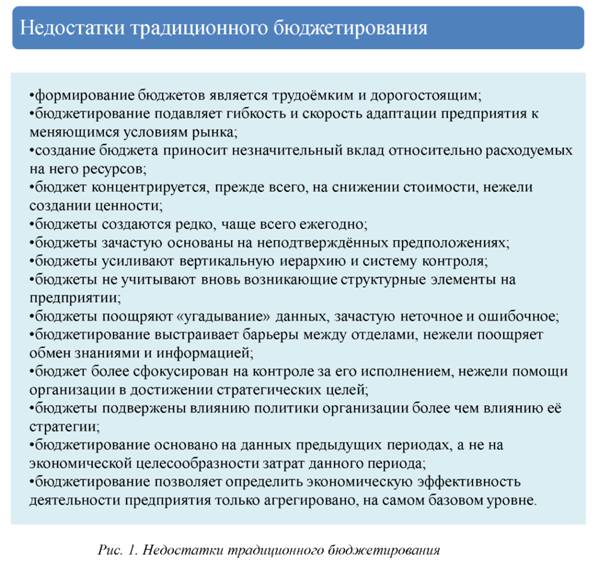

Тем не менее, данный подход к бюджетированию отражает только один из его видов - традиционное бюджетирование. К концу 20 века среди множества научных работ отмечается критика данного подхода по некоторым из следующих причин (рис. 1).

Несмотря на очевидные преимущества, которые компания получает, применяя бюджетирование в целом, данные недостатки вынудили многих исследователей пересмотреть свои взгляды на бюджетирование. В результате были созданы и другие системы бюджетирования, позволяющие частично устранить перечисленные уже недостатки [10, с. 26; 11, с. 28; 12, с. 184].

Одним из них является гибкое бюджетирование. В то время как традиционный способ бюджетирования основывается в первую очередь на функциональных статьях расхода (оплата труда, товары, амортизация), гибкий способ использует прогнозирование затрат для деления их на постоянные и переменные [12, с. 184].

Гибкий бюджет затрат формируется одновременно для нескольких уровней деловой активности предприятия. Это позволяет менеджменту предприятия в кратчайшие сроки перейти к тому виду бюджета, который будет соответствовать текущей ситуации в наибольшей степени. Гибкий бюджет состоит из статичных по своей сути бюджетов, каждый из которых формируется для определенного уровня деловой активности. В качестве этапов создания: определяется подходящий формат, а также адекватный и измеримый показатель деловой активности предприятия, устанавливается функциональная зависимость между затратами и выбранным показателем, а далее на её основе рассчитывается система бюджетов при различных значениях данного показателя [13, с. 59].

Вторым, и, пожалуй, самым инновационным из рассмотренных подходов является Activity-based budgeting, основанное, прежде всего, на известном ABC, то есть Activity-based costing. Главным отличием от традиционного бюджетирования является то, что он фокусируется не на результатах, но на самом процессе деятельности предприятия [12, с. 185].

ABB использует знания отношений между количеством произведенной продукции/оказанных услуг и видами деятельностями, необходимых для их создания для того, чтобы разработать детальный план видов деятельности (и их объёма), соответствующий предложенному производственному плану [12, с. 186].

Принцип работы ABB можно представить с помощью следующей схемы (рис. 2).

Данная схема является обратной принципу работы системы ABC - спрос на виды деятельности определяет использование видов деятельности (бизнес-процессов), которые в свою очередь для своего функционирования нуждаются в ресурсах.

Таким образом, сначала прогнозируется объём производства (более детализированный нежели традиционный), далее исходящий из этого спрос на виды деятельности и, впоследствии, бюджетирование затрат может проводиться относительно каждого отдельного вида деятельности [10, с. 24].

Система ABB сочетает в себе два важных достоинства. Первый из них состоит в том, что она распознает ситуации, при которых производственный план нуждается в больших производственных мощностях и трудовых ресурсах и способна приспосабливаться к ним. Второй заключается в том, что она предоставляет более точный подход к прогнозированию будущих затрат. Это происходит за счёт того, что расчёты начинаются с объёма производства и переходят к определению ресурсов, необходимых для создания данного объёма продукции. В идеале организация воплощает своё видение в стратегию с помощью определённых целей по созданию стоимости. Среди способов создания стоимости: увеличение доли на рынке, повышение выручки; сокращение затрат; повышение рентабельности продаж, повышение продуктивности и сокращение затрат на капитал [12, с. 185].

Тем не менее, внедрение данной системы предъявляет некоторые требования, которые не все компании способны выполнить, особенно касаемо небольших фирм. Основное требование для предприятия - это внедрение системы ABC, которая к тому же включает изменение самого способа ведения бизнеса. Это требует, как финансовых и временных, так и человеческих ресурсов, к тому же работники должны быть хорошо осведомлены о предприятии (влияет на качество создаваемой информации) и о самой концепции фокусирования на видах деятельности для расчётов [11, с. 27].

Система ABB применима далеко не всегда, наилучшим образом она может использоваться относительно повторяющихся видов деятельности, используемых преимущественно человеческие ресурсы. Данный подход к бюджетированию не решает все недостатки, свойственные традиционному бюджетированию, однако, показывает лучшие результаты при его использовании в подходящих условиях [1 0, с. 29; 47, с. 36].

Методы оценки и анализа издержек в логистике

Управление издержками предприятия, являясь одним из главных инструментов для снижения себестоимости производства, а соответственно и повышения прибыли предприятия, всегда привлекало много внимания исследователей в экономике. На данный момент создано и апробировано огромное количество концепций, подходов, теорий, правил, принципов и методов управления издержками.

Однако, несмотря на широкое признание значения логистики в мире, и большой доли совокупных логистических издержек в себестоимости продукции и услуг, трудно сказать, что большинство предприятий адаптирует и использует эти методы исключительно для логистических издержек. Чаще всего, если подобные методы и используются, они применяются на крупных промышленных предприятиях весьма ограничено и часто вступают в конфликт с другими целями предприятия. Исследований, проводимых по логистическим издержкам транспортных комплексов весьма ограниченное количество, и чаще всего предприятия ограничиваются адаптаций уже известных методов управления издержками также для издержек логистического характера, что тоже доказывает свою эффективность при успешном их применении.

Авторы статьи о логистических стратегиях и инструментах подчеркивают, что логистическая стратегия, будучи порой одним из средств позиционирования компании на рынке, вкупе с её важностью для управления цепями поставок, не может быть оставлена без внимания для любого предприятия, стремящегося достичь успеха на рынке. В качестве обзора логистических инструментов, позволяющих добиться улучшения бизнес-процессов, предлагается их классификация. В ней инструменты распределены по следующим группам: анализ, оценка, проектирование, реализация, контроль и интерпретация результатов. [14]

Для анализабюджетирования наибольший интерес представляют инструменты для логистического контроля затрат, хотя инструменты из других групп тоже способны помочь процессу управления логистических издержек. К примеру, структурный анализ, анализ запасов может помочь определить слабые места предприятия; кривая опыта подходит также и для логистического персонала, а прогнозирование, факторный анализ, анализ полезности, KPI, и тем более анализ прибыли-затрат помогут проанализировать логистические издержки.

Такой метод как параллельная калькуляция себестоимости разумно рассмотреть в системе с другими методами. К примеру, при использовании программного обеспечения SAP предлагается следующая классификация методов учёта (рис. 4).

Стандартные затраты, в данном случае, как и плановые определяются предварительно, но они к тому же являются стабильными в течение длительного времени. Нормативные затраты основаны на плановых или стандартных затратах, но трансформируются в нормативные за счёт привязки их к какому-то показателю, например, количество произведённой продукции [15].

Калькуляция материала позволяет вычислить себестоимость производства продукта. При этом возможна нормативная калькуляция, при которой рассчитываются планируемые расходы, и, впоследствии, они сравниваются с фактическими затратами. Параллельная калькуляция себестоимости представляет собой перенесение фактических затрат на продукт носителю этих затрат напрямую. Она допускает анализ произведённых затрат в любом периоде для любого носителя затрат.

Метод совокупной стоимости владения может быть полезен для подсчёта логистических затрат в перспективе и оценки рентабельности логистической системы в целом. Данный метод основан на концепции, предполагающей стоимость продукта не просто как всех ресурсов, потраченных на него, но и всех скрытых затрат. Затраты на приобретение ресурсов представляют собой не только непосредственные затраты на покупку, но и все связанные с ними, например, ресурсы, потраченные на договор о покупке, ресурсы, потраченные на приспособление данных ресурсов к конкретному производству и иные.

Данная методика редко применяется в качестве оценки затрат на конкретный продукт для оценки его себестоимости; ввиду её сложности она применяется для оценки и анализа всей логистической системы и решения глубоких логистических вопросов (строить/арендовать склад, покупать/арендовать транспорт).

Бюджетирование с нулевой базой представляет собой один из способов гибкого бюджетирования. Объектом бюджетирования являются проекты или программы предприятия, предполагается, что составлением бюджета занимаются исполнители данных проектов, что делает его более реалистичным и гибким в сравнении с традиционным. Главным критерием оценки бюджета является эффективность рассматриваемого проекта, что позволяет быстро изменить стратегию предприятия. Смысл применения данной системы заключается в том, чтобы принимать решения об изменении реструктуризации деятельности предприятия исходя из обоснованных финансовых расчётов, не продолжая финансирование проектов, эффективность будущих результатов которых стоит под вопросом, в особенности в случае неопределённости рыночной системы [16, с.190].

К одной из самых традиционных классификаций методов учёта совокупных затрат предприятия можно отнести разделение на absorption- и direct-costing, то есть калькулирование полной и неполной себестоимости.

Метод калькулирования неполной себестоимости заключается в делении издержек на переменные и постоянные, он относит переменные затраты в себестоимости, а постоянные на счёт общих убытков. Данный метод является достаточно легким в применении, и следовательно применяется как оперативный метод, однако, его специфика заключается в том, что он подходит только для предприятий, постоянные расходы которого не составляют большую часть затрат и распределяются достаточно равномерно по всей производимой продукции.

В обратном случае, правильней использовать метод калькулирования полной себестоимости, который, хотя и является более сложным и трудоёмким в исполнении, ввиду подсчёта накладных расходов в себестоимости, также является более точным в такого рода ситуациях.

Довольно популярной классификацией методов учёта и контроля затрат являются методы, базирующиеся на оперативности учёта. Она включает себя учёт фактической себестоимости, учёт нормативных затрат и стандарт-кост.

В данном случае, принцип метода учёта фактических затрат достаточно прост: на себестоимость продукции переносятся фактически произведённые на неё затраты.

Нормативный метод подразумевает создание предварительной нормативной калькуляции себестоимости по каждому виду продукции, в соответствии с нормами затрат материальных, финансовых и трудовых ресурсов на производство одной единицы. Далее данная нормативная себестоимость сравнивается с фактической таким образом, чтобы установить отклонения от заданных норм, установить и проанализировать причины данных отклонений и скорректировать нормативы, в соответствие, при необходимости.

В разных источниках нормативный метод и стандарт-кост (стандарт-костинг) сопоставляются по-разному. Одни источники проводят равенство между данными методами, выделяя нормативный метод как более привычный России, уже закреплённый практикой, тогда как стандарт-кост представляется более инновационным. Другие источники противопоставляют их: нормативный метод является более регламентированным и сфокусированным на прошедшем периоде в отличие от стандарт-коста, являющегося более гибким и фокусирующегося на будущем.

Достоинствами данных методов является наглядность представления затрат во времени, упрощение процесса калькулирования, дополнительная мотивация персонала предприятия. Однако данные методы неидеальны: они могут применяться только при наличии периодически повторяемых, типовых видов деятельности, при наличии большой доли прямых, а не косвенных затрат в составе совокупных затрат предприятия. В случае если бизнес предполагает большую гибкость, адаптивность к рынку, данные методы неэффективны.

Таргет-костинг обладает сходными целями с предыдущими двумя методами при другом способе реализации, данный метод является инструментом скорее стратегического, нежели оперативного управления затратами. На продукт устанавливается целевая себестоимость, исходя из заданной цены реализации. Производство ориентируется на маркетинг и, соответственно, на внешнюю среду предприятия. Контроль затрат происходит на всех стадиях, начиная со стадии разработки, все отделы стремятся к снижению общих издержек на товар, что способствует тесному взаимодействию между функциональными подразделениями.

Кайзен-костинг имеет определённые сходства с методом таргет-костинг, за исключением того, что он стремится не к достижению определенной величины затрат, а к постоянному и непрерывному её снижению. Метод является оперативным, однако требует уже созданной кооперации подразделений и высокой мотивации сотрудников.

Тем не менее, данные методы остаются ограниченными в применении для управления логистическими затратами, так как они распределяются неравномерно на разных статьях учёта, к тому же осуществляются на разных уровнях деятельности предприятия, что приводит к необходимости выделения центров возникновения данных затрат.

Ряд авторов рассматривает следующие методы управления затратами как достаточно подходящие к целям учёта, анализа и контроля логистическими затратами в том числе.

Одним из таких методов является уже упомянутый ранее метод ABC, или же Activity-Based Costing, учёт затрат по видам деятельности. Данный метод может быть широко применим на предприятии, где доля накладных расходов была бы достаточно высокой, к примеру, в связи с осуществлением логистической деятельности [17, с. 75].

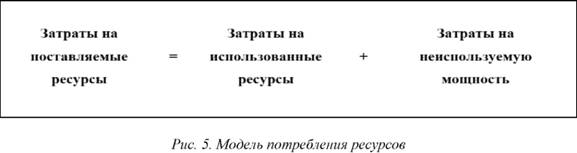

Данный метод предполагает выделение на предприятии ключевых видов деятельности (бизнес-процессов). Его логика состоит в том, что каждый бизнес-процесс потребляет ресурсы для своего существования. Впоследствии, каждый бизнес-процесс обеспечивает результаты для конечного объекта затрат. Ресурсы, в данном случае, не равны расходам, они могут быть и не использованы. Конечные объекты затрат - это продукция, клиенты предприятия, или даже инвестиционные объекты (рис. 5).

Важно заметить, что необходимо учитывать особенность потребления ресурсов предприятием. Ресурсы могут закупаться как по необходимости, так и с излишком. Материалы можно хранить на складе и использовать в следующем периоде, но данный принцип не может быть применим к человеческим ресурсам, оборудованию, зданиям. Следовательно, предприятие в случае их неиспользования в текущем периоде всё равно понесёт затраты. Существует модель потребления ресурсов, разработанная Купером и Капланом в 1992 г.

Метод управления затратами ABC в совокупности с бюджетированием ABB позволяет проследить данную неиспользуемую мощность и повлиять на эффективность использования ресурсов на предприятии в лучшую сторону [10, с. 23]. Применение ABC-метода позволяет определять прибыльность более точно, а также более эффективно управлять маркетинговой стратегией. Одним из существенных преимуществ является возможность контроля расходов на стадии проектирования [18, с. 104]. Для использования данного метода на постоянной основе необходимо дополнительное обучение персонала, адаптация информационной и финансовой системы предприятия, а также некоторые финансовые инвестиции. В связи с этим осуществляются попытки его вариации в сторону упрощения.

В частности, был создан метод TDABC (Time-Driven). Вместо разнообразных драйверов ресурсов используется стоимостная оценка времени, затрачиваемого на выполнение бизнес-процесса. Его применение позволяет упростить процедуру распределения косвенных расходов, однако, это подходит не ко всем видам ресурсов, зачастую только к человеческим. Расходы на содержание информационной системы, транспортные расходы, расходы на упаковку и тару не могут быть качественно отслежены, а значит использование данной вариации метода ABC для определения логистических затрат не представляется целесообразным [19, с. 30].

С позиции анализа логистических издержек интерес представляет также такой метод управления как функционально-стоимостной анализ (ФСА). Функционально-стоимостной анализ - это метод комплексного исследования функций отдельного изделия или производственного/хозяйственного процесса, ориентированный на повышение эффективности использования ресурсов путём оптимизации соотношения между потребительскими качествами объекта и затратами на него [20, с. 29]. Согласно теории данного метода затраты, на производство любых изделий состоят из двух частей: минимум необходимых издержек и сумма «излишних» издержек, обусловленных неэффективным использованием ресурсов (они и позволяют снизить себестоимость объекта). ФСА используется для анализа функций, которые выполняются изделием; для выбора самого экономичного и оптимального варианта реализация каждой функции.

Процесс функционально-стоимостного анализа осуществляется в несколько этапов:

- Подготовительный этап (уточнение объекта анализа)

- Информационный этап (сбор информации об объекте: назначение, технические возможности, качество, себестоимость)

- Аналитический этап (изучение функций изделия и затрат на их обеспечение)

- Исследовательский этап (оценка идей и вариантов решений, выработанных на предыдущих этапах)

- Рекомендательный этап (отбор наиболее приемлемых для данного производства вариантов совершенствования изделия)

- Внедренческий этап (оценка результатов предыдущих этапов, внедрение отобранного варианта совершенствования изделия/процесса/техники) [21, с. 183].

Как правило, данный вид анализа применяется для сложных технических объектов/технологических процессов производства. Однако универсальность данного метода, его гибкость, адаптивность позволяют использовать его по отношению к объектам другого рода: бизнес-процессам, процессам управления, услугам, и, следовательно, к логистическим функциям/услугам в том числе.

Применение ФСА позволяет анализировать и изменять оба аспекта конкурентоспособности продукции как стоимостной, так и функциональный.

Существуют определенные особенности проведения функционально-стоимостного анализа:

- Объектом анализа может выступать любая система или её элемент, которым можно сопоставить полезный эффект их функционирования по назначению;

- Ключевая цель ФСА состоит в максимизации эффективности выполняемых функций на единицу ресурсов, затрачиваемых на данный объект;

- Одновременно исследуются как функциональность объекта, так и понесённые на это затраты;

- В ходе анализа, в первую очередь, устанавливается целесообразность функций, реализуемых объектом. Создаются не функции объекта, а объект для реализации необходимых функций с наименьшими затратами [20, с. 30].

Сходным с ФСА методом является SCA (strategic cost analysis), метод стратегического анализа затрат. Метод стратегического анализа затрат, прежде всего, базируется на термине цепь образования потребительской стоимости (value chain).

Согласно данному методу, деятельность предприятия представляет собой цепь образования потребительской стоимости. Каждое звено данной цепи (то есть операция) анализируется с двух позиций: её необходимость в производственном процессе, потребление ею ресурсов. Далее определяется источник затрат (cost-driver) - управляющий фактор/параметр, характеризующий стоимость выполнения конкретной операции. Посредством контроля источников затрат, а также реорганизации цепи образования стоимости ожидается минимизировать затраты, повысить эффективность использования ресурсов, и тем самым повысить конкурентоспособность компании на рынке.

Ключевой фокус данного метода заключается в достижении маркетинговых целей: в идеальном сценарии реальная себестоимость продукции не превышает целевую, конкурентоспособную. Помимо ценового лидерства SCA обращает своё внимание на такой фактор как «уникальность», что касается бренда, дизайна и сервиса обслуживания.

Наиболее оптимальным подходом к стратегическому анализу затрат является анализ цепочки образования стоимости в масштабе не просто одной фирмы, но отрасли и полной цепи поставок. Отраслевые показатели, оказывающие значительное влияние на рыночные предложения отдельных предприятий, с помощью SCA могут поддаваться анализу и учёту. Принцип работы SCA заключается в нескольких ключевых этапах. В первую очередь, определяется цепочка образования стоимости отрасли и к различным её звеньям относят затраты, доходы и активы. Далее устанавливаются факторы, от которых зависят затраты на каждом звене - источники затрат (кост-драйверы). В итоге, формируется алгоритм действий, позволяющий фирме получить конкурентные преимущества.

Звенья цепочки образования стоимости в конкретной отрасли составляют основные массивы затрат, к примеру процесс закупки материалов (для каждой отрасли, соответственно, различны). В стратегическом анализе затрат рассматриваются различные структурные и операционные кост-драйвера (выделяемые отдельно для каждого звена).

Структурные источники затрат определяются экономической политикой компании, тогда как операционные характеризуют способность компании успешно реализовывать свою структурную политику.

Структурные источники затрат с точки зрения SCA определяются пятью основными критериями (масштаб производства, степень вертикальной интеграции, экономический опыт, технологии, сложность производства).

Операционные источники затрат могут представляться: вовлечением персонала, всеобщим контролем качества (TQM- Total Quality Management), уровнем загрузки мощностей и эффективностью их расположения, конструкцией изделий и связью с поставщиками и потребителями [14, с. 104].

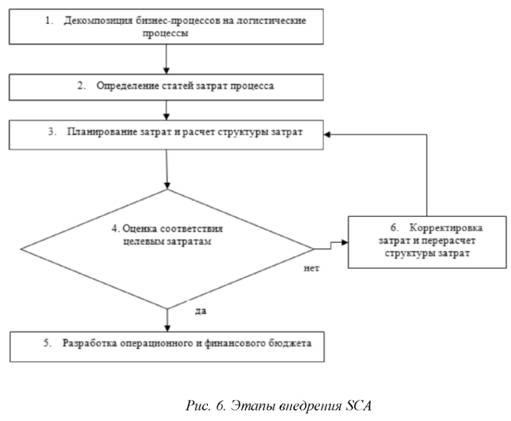

Авторы статьи «Методы оптимизации логистических затрат» предлагают использование метода SCA на предприятии путём его поэтапного внедрения, основанного на выделении технологически обособленных логистических процессов, по которым выполняется определение и группировка затрат [22, с. 51]. Данные этапы представлены на рисунке в качестве алгоритма возможных действий (рис. 6).

SCA ставит перед каждым звеном цепочки два основных вопроса:

- Возможно ли снизить затраты, не затронув при этом уровень потребительской стоимости (дохода)?

- Возможно ли увеличить потребительскую стоимость, не увеличивая при этом затраты?

Таким образом, концепция состоит в лучшем контроле затрат, реконструкции цепочки образования стоимости для повышения потребительской стоимости продукции [14, с. 104].

В данном случае, очевидна схожесть принципов метода ФСА и SCA в плане улучшения маркетинговых характеристик (функции/звенья цепочки образования стоимости) продукта и избавления от излишних затрат. Существенным отличием можно считать более широкую направленность метода SCA, он рассматривает всю цепь поставок, не только в рамках одного предприятия, но сам принцип фактически аналогичен. Более того, в методе ФСА под объектом анализа может рассматриваться любой объект (товар, система, её элемент, технологический процесс), тогда как SCA рассматривает как объект исключительно свойства товара в соответствии с каждым технологическим процессом. Тем не менее, на практике, это не способно помешать анализу исключительно логистических процессов в их параллели с производимой продукцией (оказываемыми услугами), и, таким, образом, принцип действия данных двух методов идентичен. Следует подчеркнуть, что метод ФСА уже долгое время используется в российских реалиях и более привычен, таким образом, логичнее адаптировать его - расширить сферу влияния до цепи поставок, реорганизовать алгоритм выполняемых действий, нежели менять весь подход к анализу на предприятии.

Стратегическое планирование логистики, в том числе, логистических затрат предусматривает использование и такого метода как бенчмаркинг. Ключевая концепция данного метода состоит в изучении и использовании опыта других, зачастую передовых, компаний для постоянного и комплексного процесса улучшения своей деятельности и продукции, соответственно.

Общепринято выделяют несколько видов бенчмаркинга:

- Внутренний (сравнение работы отделов предприятия);

- Конкурентный (сравнение своего предприятия с конкурентами);

- Общий (сравнение своего предприятия с косвенными конкурентами, необязательно в своей отрасли);

-

Функциональный (сравнение предприятий по функциям, например, закупки). Можно выделить следующие этапы при проведении бенчмаркинга:

- Определение объекта бенчмаркинга

- Определение основных критериев оценки объекта бенчмаркинга

- Выбор партнёра по бенчмаркингу

- Сбор информации

- Анализ

- Внедрение

Основной трудностью для проведения бенчмаркинга является сбор информации: большинство российских компаний закрыты в плане информации, и, чаще всего, скрывают количественные и качественные данные о своей деятельности, и о проводимых изменениях внутри компании. Также существует проблема отсутствия стандартизированных форм отчётности и показателей эффективности работы логистической системы в России. Данный вопрос может быть отчасти решен проведением бенчмаркинга в сравнении с зарубежными компаниями, использованием независимого консультанта или проведением собственного исследования. [ 6, с. 546]

Положительно на результаты деятельности компании может повлиять использование методики DPP (Direct Product Profitability, концепция прямой прибыльности товара). В её основе лежит расчёт прибыли нетто для товара как разница между маржей брутто, увеличенной на все скидки и непосредственные расходы дистрибьюции. Таким образом, учитываются все элементы добавленной стоимости товара в процессе его продвижения к конечному потребителю. В основе расчёт показателя DPP лежит следующая модель (табл. 2).

Таблица 2. одель расчёта DPP

| Выручка от продаж | |||

| - Стоимость проданных товаров | |||

| = Валовая прибыль | - Корректировки (транзакционные издержки, льготы, скидки, др.) | ||

| = Скорректированная валовая прибыль | |||

| - Прямые затраты на продукт (транспортировка, складирование, размещение) | |||

| = DPP (чистая прибыль) |

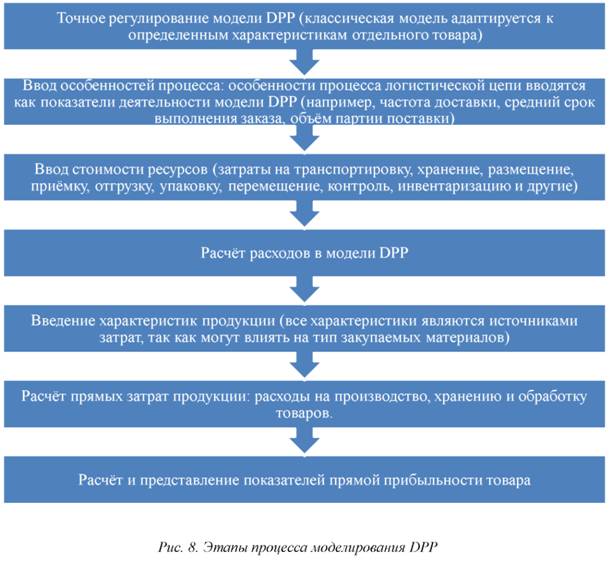

Процесс моделирования DPP включает следующие этапы [23, с. 860] (рис. 8).

Использование методики DPP в совокупности с информационными технологиями и сканированием штриховых кодов на всех стадиях обработки товаров позволяет отслеживать добавленную стоимость товара от каждого логистического посредника, и, вследствие, получать объективную оценку каждой логистической составляющей издержек и определять пути их снижения.

Пути оптимизации логистических издержек в организации

Одной из ключевых задач общего управления логистическими издержками в организации является их оптимизация, обеспечение наиболее экономичного и эффективного использования ресурсов для продвижения материальных ценностей внутри предприятия и логистической цепи. Важным является то, что оптимизация логистических издержек является комплексным, вариативным и нелинейным процессом, представляющим, в виду своей специфики, определённые трудности. В связи с этим были созданы определённые принципы управления затратами. Традиционно среди таких принципов выделяют:

- системный подход к управлению затратами;

- единство методов, принятых на разных уровнях управления затратами;

- управление затратами на всех стадиях жизненного цикла продукта - от создания до утилизации;

- сочетание снижения затрат с высоким качеством продукции и услуг;

- недопущение излишних затрат;

- широкое внедрение эффективных методов снижения затрат;

- совершенствование управления затратами путем получения информации об их уровне;

- повышение заинтересованности производственных подразделений системы в снижении затрат [6, с. 596].

Процесс оптимизации логистических издержек в организации чаще всего осуществляется с помощью методов учёта, калькуляции, оценки, анализа, планирования и иных, в том числе смешанных методов, рассмотренных ранее в данной главе. Данный процесс должен учитывать специфику, как этих методов, так и самого предприятия, методы должны подбираться индивидуально для каждого предприятия. Наиболее оптимальным подходом является создание комплексной системы методов, поэтапно учитывающих, калькулирующих, оценивающих, анализирующих и планирующих логистические издержки на всех уровнях предприятия, не допуская ошибок, пропуска и дублирования разных видов затрат между собой.

Тем не менее, многие авторы не рассматривают процесс оптимизации логистических издержек как комплексный поэтапный процесс. Довольно общепринятым является другой взгляд на эту проблему, а именно применение отдельных рекомендаций: методов, логистических стратегий в качестве решения вопроса оптимизации. Безусловно, данный подход к решению проблемы имеет место быть и может быть использован в качестве оперативного инструмента.

Подобным образом, в своей статье Иванова В.А. предлагает следующие пути оптимизации затрат в рамках торгового предприятия, соотнося их с видами осуществляемых затрат [1, с. 72] (табл. 3).

Таблица 3. Классификация инструментов бережливого управления

| Вид затрат | Способ (путь) оптимизации |

| Доставка товара экспедиторскими и компаниями | Консолидация поставок партий товара |

| Использование электронной формы подачи заявок на транспортные средства | |

| Использование автомобилей большей грузоподъёмности | |

| Осуществление срочных поставок клиентам по повышенной ставке | |

| Автоматизация промежуточных процессов (погрузка, разгрузка) | |

| Доставка товара с использованием собственного автотранспорта | Повышение эффективности маршрутизации |

| Проведение тендеров на техническое обслуживание автомобилей | |

| Оптимизация документооборота | |

| Расходы на аренду складских помещений | Снижение складских остатков |

| Увеличение загруженности складского пространства | |

| Расходы на содержание оборудование | Своевременные проверки оборудования, и таким образом, увеличение срока его использования |

| Приобретение более качественного и эффективного оборудования |

Обзор вопроса логистических издержек в рамках оптимизации всей цепи поставок позволяет выделить 8 основных подходов, позволяющих снизить транспортные издержки, улучшить сервис и финансовый контроль на предприятии.

- Стратегическая оптимизация логистической системы

- Ведение переговоров с контрагентами о цене

- Улучшение системы управления договорами

- Проведение тендера среди грузоперевозчиков

- Согласование бизнес-процессов между собой в рамках цепи поставок

- Оптимизация потоков и объёмов перевозок

- Центр контроля логистических операций (Control Tower) - модель управления цепочками поставок путём комплексной координации логистических операторов и централизации транспортных операций

- Система аудита счетов за перевозки

Данные подходы позволяют оптимизировать логистическую систему, в том числе её затраты компаний, которые привыкли рассматривать ведение переговоров о цене перевозки и поиск наиболее дешевой перевозки из альтернатив как единственный способ решения данной проблемы. Каждый из этих подходов по отдельности способен добиться снижения транспортных затрат до 10%, применение их в совокупности способно существенно изменить эффективность функционирования логистической системы на предприятии [24]. В дополнение к данному подходу решения вопроса может также использоваться ряд транспортных стратегий для снижения издержек. Одной из данных стратегий является уменьшение количества перевозчиков. Таким же образом, как менеджер отдела закупок оптимизирует количество поставщиков для получения наиболее выгодных цен за счёт эффекта масштаба, логист должен сокращать количество экспедиторов, с которыми работает компания.

Менеджер транспортного отдела тратит время на поиск лучшего перевозчика с лучшей ценой за перевозку, и это может привести к огромному количеству задействованных перевозчиков пусть и при условии их отличного сервиса. Данная ситуация происходит в случае, если менеджер ищет перевозчика для каждой осуществляемой перевозки отдельно, не обращая внимания на картину в целом. Путём уменьшения количества экспедиторов, увеличивается объём работы, предлагаемый каждому контрагенту. Предлагая перевозчику больший объём работы, возможно добиться более низких тарифных ставок по всем маршрутам. Может, безусловно возникнуть ситуация с более высокой ставкой перевозки по отдельному маршруту (выше рыночной), но в совокупности, расходы на транспорт должны снизиться. Самому перевозчику выгодно пойти на компромисс и снизить издержки для сохранения и увеличения объёма перевозок, сохранения существующих и закрепившихся маршрутов.

Безусловно, данная стратегия неидеальна: задействование небольшого количества перевозчиков приводит к повышенной от них зависимости, что может негативно повлиять на компанию в случае потери одного из них. В таком случае компании будет необходимо быстро найти альтернативу во избежание финансовых последствий в связи с несвоевременной доставкой товаров покупателям. Более того, в случае невозможности быстрого нахождения альтернативного перевозчика, упадёт качество логистического сервиса, что приведет к неудовлетворению покупателей и снижению суммы общей выручки и даже количеству клиентов в будущем.

Другой популярной транспортной стратегией является консолидация грузов. Тарифная ставка, которую платят компании-перевозчику, основывается на весе груза, расстоянии перевозки и других подобных факторах. Исходя из этого, консолидация грузов представляется возможной стратегией снижения затрат, так как при увеличении объёма перевозимых грузов, снижается количество осуществляемых перевозок и соответственно затраты на это. Консолидация грузов ориентируется на перевозку грузов, полностью заполняющих машину (грузовик). Несмотря на то, что это не всегда возможно, использование данной стратегии позволит сэкономить на транспорте, ввиду скидок на большие перевозки.

И, наконец, третьей транспортной стратегией является использование единственного контрагента. Данная стратегия является относительно популярной среди сферы закупок, использовать только одного поставщика продукции, так как считается, что она позволяет достигнуть наилучших договорённостей по цене.

Применение данной стратегии возможно и для транспортной сферы. Наиболее оптимальным представляется запрос котировок с подробным объяснением того, что необходимо компании, что, зачастую, может выходить за рамки требований к обычному поставщику.

При использовании данного подхода, необходимо очень тщательно оценить поставщика: его стабильность, его соответствие требованиям компании, его финансовое состояние и имеющийся опыт на рынке. В случае если перевозчик отвечает всем требованиям, и есть основания предполагать, что на время действия договора он не обанкротится, можно вести переговоры с предприятием, которые, несомненно, приведут, в конечном счете, к снижению транспортных издержек [25].

Большинство предприятий, желающих оптимизировать систему своего производства, логистики и всей деятельности в целом, зачастую, уже имеют определённое место на рынке и боятся рисковать своими позициями, а также своей текущей прибылью. Это приводит к тому, что они не оптимизируют предприятие на всех уровнях деятельности, но только ограничиваются локальными изменениями, затрагивая лишь отдельные бизнес-процессы. Такой подход, безусловно, способен повлиять на показатели деятельности предприятия положительно, однако, далеко не всегда, и данная динамика является лишь частью возможных изменений. Это происходит в результате того, что используемые методы применяются оторвано от их философии (стратегия компании, способ организации производства, уровень квалификации кадров) и несистемно, что приводит к противоречию между объективной эффективностью используемого метода и его неправильным применением [26, с. 54].

К примеру, было бы затруднительно анализировать логистические затраты на предприятии в соответствии с бизнес-процессами (ABC) в случае, если бы не проводилась ни калькуляция стоимости отдельных бизнес-процессов, ни калькуляция логистических издержек вообще. Работники организации, пользующиеся самым современным оборудованием и программным обеспечением, с подачи топ-менеджмента предприятия не могут эффективно использовать методологию анализа затрат, которую они попросту не понимают. Данные вопросы нередко упускаются из внимания, хотя именно они решают насколько результативным будет применение инновационных подходов к организации деятельности компании.

Одним из комплексных стратегических подходов к решению вопроса оптимизации деятельности предприятия является подход Lean-Management (Бережливое Управление). Образовавшись изначально из концепции Lean Manufacturing (Бережливое производство, однако термин стал устойчиво заменять и Lean Management в русскоязычной литературе), данный подход претерпел немалое количество изменений, приведя вначале к рассмотрению логистики в его рамках, а далее и к созданию Lean Logistics.

Данная концепция возникла (и развивается до сих пор более успешно) в автомобильной промышленности; японские компании стремились к использованию гибкой производственной системы, не акцентируя большого внимания на эффекте масштаба. Ключевой целью был выпуск небольших индивидуализированных серий моделей, высококачественных и за сравнительно невысокую цену [26, с. 53].

Данная концепция стала популярной в том числе и из-за её привлекательности в условиях жёсткого бюджетного ограничения. Даже в капиталоёмких производствах она не требует существенных капитальных затрат.

Автор приводит в пример несколько российских предприятий, использующих данную систему на практике и также предлагает веб-источник (http://www.leaninfo.ru/lean-map/) с картой подобных предприятий [26, с. 54].

Концепция бережливого производства основывается на повышении качества работы за счёт сокращения всех видов потерь. Концепция помогает выделить процессы, добавляющие или уменьшающие ценность конечного продукта, оптимизировать деятельность организации на всех этапах жизненного цикла, и к тому же непрерывно улучшать процессы, способные повлиять на цену товаров [27, с. 348].

Несомненно, каждая компания индивидуальна, и её особенности должны учитываться при внедрении данной системы. Выделяют ряд основных видов потерь по группам:

- Потери перепроизводства. В концепции бережливой логистики эта потеря связана с перетранспортировкой - излишней консолидацией товаров по любым возможным причинам, будь то сложности транспортировки, её высокая стоимость или же просто нерациональная организация маршрутов. Это может привести ко многим негативным последствиям, но прежде всего, финансовым: порча продукции (если она скоропортящаяся), повышенным затратам на складское обслуживание лишних материалов и повышенным транспортным расходам.

- Потери транспортировки. Данная группа потерь более обширна, они включают в себя все потери, связанные с лишним перемещением товаров. Одна из главных причин данных потерь это неэффективная маршрутизация перевозок. Неправильно выбранный маршрут, вид транспорта, вид консолидации грузов выходит в высокую стоимость. Достаточно большие причины происходят из-за необходимости использования мультимодальных перевозок, способа преодолеть эту потерю во всех случаях перевозок пока что не существует.

- Потери ожидания. На производстве данными потери связаны с простоем производственных линей, вызванные поломками оборудования, отсутствием сырья, квалифицированных кадров. В логистике данная проблема встречается гораздо чаще, во многих логистических сферах. На складе это может быть вызвано неэффективностью работы оборудования или персонала, несогласованностью документации и недостаточностью автоматизации работы склада.

На транспорте данные виды потерь нередко связаны с тем, что предприятию или перевозчику нерентабельно перевозить слишком маленький груз или груз по нетипичному сложному маршруту. Данная проблема заставляет как само предприятие, так и его покупателя ждать разрешения проблемы и тратить на это свои ресурсы [28, с. 76].

Проблемы с документацией также часто приводят к потерям ожидания: российская судебная практика редко признаёт использование электронных документов, что значит, что водитель просто не может уехать с грузом при всех подходящих условиях ввиду того, что ответственное лицо не подписало необходимую документацию.

Потеря ожидания также возникает из-за несогласованности действий предприятия-грузоотправителя, грузоперевозчиком (если он является отдельным лицом) и грузополучателя. Неготовность отправить, перевезти или принять груз в назначенное время, бюрократические трудности для въезда транспорта на определённую территорию создают препятствия для слаженной работы транспортной логистики.

- Потери из-за избыточных запасов. Данный вид потерь возникает из-за использования дополнительного складского пространства для сырья или товаров, которого можно бы было избежать в оптимальной ситуации, а значит и к дополнительным расходам. Осуществление закупок более мелкими партиями, но чаще помогает снизить объём издержек из-за данной проблемы. Это бывает проблематично ввиду низкой согласованности между участниками логистической цепи.

- Потери из-за дефектов. На производстве данного вида потерь избежать невозможно, но его реально снизить. Если компания не предпринимает никаких действий по этому поводу, это приводит к повышенным затратам. В логистике данный вид потерь происходит из-за дефектов, вызванных транспортировкой товара: его потерей, потерями, связанными с внешними условиями или с непрофессионализмом водителя/транспортной компании/компании, занимающейся перевозкой. Причиной также может быть некачественная упаковка или загрузка транспорта, а также неправильный выбор транспорта.

- Потери излишней обработки. Создание функционала не интересного потребителю, затраты на операции, не приводящих к существенным улучшениям продукции и её свойств. Данные операции происходят как в процессе производства, так и транспортировки, складирования и хранения материалов для создания продукции и готовой продукции самой по себе. В особенности проблема данных потерь касается неэффективного документооборота и несогласованной работы подразделений предприятия и участников логистической цепи.

- Потери на лишние движения. Связаны с необходимостью перенастройки и переналадки оборудования, перемещения сырья и материалов. Возникает по схожим с потерями излишней обработки причинам.

- Потери из-за квалификации персонала. Данная категория потерь может входить в каждую из уже перечисленных возможных видов потерь. Высокая квалификация персонала, несмотря на высокие издержки на человеческие ресурсы, быстро окупается, экономия же на этих ресурсах приводит к частым, многочисленным и повторяющимся ошибкам, которые влияют на весь процесс деятельности организации. Грамотная адаптация новых сотрудников, их систематичное обучение и проверка квалификации позволяют снизить вероятность возникновения подобных проблем [28, с. 861].

Для устранения данного ряда потерь могут быть использованы различные инструменты Бережливого Управления. При выборе наиболее подходящих методов заблаговременно необходимо провести анализ возникающих на конкретном предприятии потерь. Это позволит найти наиболее оптимальный способ их устранения [28, с. 15].

Вытягивающее поточное производство, рассматривается не только через призму JIT и Kanban, но и в целом, как систему организации производства, при которой объёмы производимой продукции определяются потребностями заказчика и потребностями предыдущих этапов [29, с. 78].

Система 5С представляется более детально как система наведения порядка, чистоты и укрепления дисциплины. Главными её принципами являются сортировка, рациональное расположение, уборка, стандартизация и совершенствование.

U-образные ячейки помогают оптимизировать производственный цикл: оборудование располагается в форме латинской буквы U, согласно последовательности операций.

Предлагается и такой метод как SFM (Shop Floor Management) - система операционного менеджмента с такими направлениями ответственности как безопасность, качество, исполнение заказа, затраты и корпоративная культура.

Метод PPS (Practical Problem Solving) представляется структурированным процессом решения проблем. Синергия комплекса инструментов является методов объединяющим использование исследованных методов [30, с. 21].

В статье «Анализ основных видов потерь на производстве» выделяется уже рассмотренная ранее в этой главе концепция Кайдзен (Kaizen) и также Бережливая логистика (Lean Logistics). Бережливая логистика объединяет все процессы, участвующие в потоке создания ценностей, что позволяет сократить все, связанные с этим затраты [28, с.17].

Важно отметить, что организация должна фокусироваться не на внедрении инструментов и методов Бережливого управления как таковом, а на формировании корпоративной культуры и распространении философии Бережливого управления. Производство, логистика и деятельность предприятия в целом только тогда может быть бережливым, когда все сотрудники разделяют ценности данной концепции, на всех уровнях организации. Преемственность принципов концепции осуществляется в процессе обучения существующих и вновь пришедших работников [32, с. 94].

Внедрение Lean-Management (Бережливого управления) как и любой комплексной системы, несёт в себе определённые трудности. Организация труда на производстве формируется в течение длительного периода; и устоявшиеся принципы работы затруднительно изменить, прежде всего, в самих сотрудниках. Поэтому, подобный переход должен осуществляться постепенно, с постоянными и небольшими изменениями. Компании, уже использующие данный подход на подобных организации рынках, способны значительно повысить мотивацию сотрудников и, более того, упростить задачу, поскольку методика уже будет адаптирована для похожего предприятия.

Одним из наиболее перспективных подходов является интеграция подхода Lean Management (Бережливое управление) и 6-Сигма. Подобная интеграция позволяет использовать преимущества каждого из подходов и даёт синергетический эффект в совершенствовании управления деятельностью предприятия [32, с. 93].

Логичным было бы разобрать основу подхода 6-Сигма. Данный подход помогает предприятию фокусироваться на создании высококачественной продукции или услугах. Он создан для измерения «недостатков» в процессе деятельности предприятия и эффективно устранять их для увеличения лояльности потребителя и повышения прибыли.

6-Сигма - метод, устраняющий недостатки в продукции. На каждом этапе производства существует шанс возникновения дефектов. 6-Сигма устраняет все ошибки производства полностью, при полном применении до 3,4 дефектов на миллион операций, что составляет только одну ошибку на 294000 произведённых товаров. Это достигается с помощью улучшения инженерных практик, используемых предприятием для производственных операций.

Совмещённый метод Lean Six Sigma (Лин 6-Сигма), применяемый для операций в цепи логистических поставок позволяет добиться таких результатов как:

- Рост выручки. Метод предоставляет бизнесу возможности производить больше, используя меньше ресурсов

- Снижение затрат. Любая операция, не требующаяся прямо для создания товара/услуги, должна быть исключена. Такие операции являются дополнительными затратами, их устранение ведёт к понижению издержек.

- Рост эффективности. Усовершенствование процессов деятельности предприятия и фокусирование на потребителе приводит к росту эффективности деятельности организации

- Активное вовлечение работников. Каждый работник должен иметь представление о совершаемых операциях. Это создаёт интерес, доверие и понимание того, насколько каждый сотрудник важен для организации. По отдельности Lean (Лин) создаёт ценность для потребителя, минимизируя потери, 6-Сигма уменьшает дефекты, эффективно решая проблемы. В общем подходе Lean Six Sigma (Лин 6-Сигма) Лин ускоряет 6-Сигма: решение проблем и усовершенствование процессов происходит быстрее и эффективнее.

Заключение

Таким образом, представленное исследование дает представление о теоретических подходах к управлению логистическими издержкам в организации и их практическому применению. В качестве одного из подходов к управлению было рассмотрено логистическое бюджетирование, как традиционное и гибкое, так и ABB, то есть основанное на видах деятельности предприятия. Несмотря на то, что как отдельными предприятиями, так и научными данными обосновывается важность логистической стратегии, включающей в себя комплексную, индивидуализируемую под предприятие, систему управления логистическими затратами, на практике это реализуется редко. Зачастую, компания прибегает к использованию нескольких отдельных инструментов, останавливаясь исключительно на них. Рассмотренные методы оценки и анализа логистических издержек и пути их оптимизации с точки зрения их принципов, специфики и применения были проанализированы через призму многочисленных факторов, повышающих сложность выполнения данных задач для конкретного предприятия.

Литература

1. Иванова В.А. Основные методы учета логистических затрат и их оптимизация // Новая наука: От идеи к результату. 2016. №11-1. С. 69-73.

2. Николаева Т.И.Транзакционные издержки в логистической деятельности: роль и особенности // Управленец. 2015. №5 (57). С. 30-33.

3. Боргардт Е.А., Дубровина А.С. Современные подходы к классификации логистических издержек // Проблемы экономики и менеджмента. 2015. № 7 (47). С. 3-8.

4. Жирякова А.В. Исследование подходов к сущности категорий «затраты», «издержки», «расходы» // Дельта науки. 2018. №1. С. 46-48

5. Носов А.Л. Статистический анализ национальной логистики // Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление. 2017. № 3 (22). С. 60-63.

6. Корпоративная логистика в вопросах и ответах: монография / под ред. В.И. Сергеева. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2018. - 634 с.

7. Интервью генерального директора РЖД [Электронный ресурс] URL: https://www.kommersant.ru/doc/3598272 (дата обращения: 10.05.2019)

8. Сярдова О.М. Особенности формирования и учёта логистических издержек цепи поставок промышленного предприятия // Вектор науки Тольяттинского государственного университета. Серия: экономика и управление. 2015. №1 (20).

9. Кузнецова А. Основы и регламент логистического бюджетирования [Электронный ресурс] URL: https://customsexpert.ru/articles/osnovi-i-reglament-logisti.htm (дата обращения: 10.05.2019)

10. Евдокимов Н.А.Бюджетирование на основе видов деятельности (Activity Based Budgeting) - правильное и не правильное применение // Российский Экономический Интернет Журнал. № 3. 2015. С. 21-29.

11. Pietrzak Zaneta Traditional versus Activity-based Budgeting in Nonmanufacturing Companies // Social Sciences. -2015. - 82. 10.5755/j01.ss.82.4.6604. [EN]

12. T. Huynh, G. Gong, H. Huynh Integration of Activity-Based Budgeting and Activity-Based Management // International Journal of Economics, Finance and Management Sciences. Vol. 1, No. 4, 2016, pp. 181-187. doi: 10.11648/j.ijefm.20130104.11. [EN]

13. Гладышева К.Е. Гибкое бюджетирование затрат предприятия: особенности и методология // Инновационная наука. 2016. № 3-1 (15). С. 58-60.

14. Glistau Elke, Schenk Michael, Coello Machado Norge Logistics Strategies and Tools. - 2015. 10.26649/musci.2015.027. [EN]

15. SAP-библиотека [Электронный ресурс] URL: https://clck.ru/FySGg (дата обращения: 12.05.2019)

16. Динукова О.А. Бюджетирование и управление логистическими издержками // Проблемы развития предприятий: теория и практика. Материалы 13-й Международной научно-практической конференции. 2015. С. 189-191.

17. Белов Л.Б. Метод ABC (activity-based costing) в распределении операционных затрат комплексного транспортного процесса // Вестник государственного университета морского и речного флота им. адмирала С.О. Макарова. 2015. № 4(32). С. 74-83.

18. Егорова С.Е., Юданова Л.А. Сравнительный анализ новых методов и систем учета затрат и калькулирования себестоимости продукции // Вестник Псковского государственного университета. Серия: Экономика. Право. Управление. 2015. №2. С. 94-106.

19. Трифонов Ю.В., Визгунов А.Н. Анализ ключевых затрат в рамках процессно ориентированного управления // Экономический анализ: теория и практика. 2015. № 37 (436). С. 25-35. 33

20. Гаджиев Г.О. Функционально-стоимостный анализ системы управления предприятием как средство повышения конкурентоспособности предприятия // Известия ДГПУ. Общественные и гуманитарные науки. 2015. №1 (30).

21. Джаубаева Ф.Ю. Функционально-стоимостной анализ: сущность и этапы реализации // Вестник ГУУ. 2015. № 7.

22. Белозерцева Н.П., Локша А.В., Петрова Н.И. Методы оптимизации логистических затрат // АНИ: экономика и управление. 2017. № 4 (21). С. 50-53.

23. Ларченко Г.В., Пименова М.В. Использование концепции прямой доходности товара (DPP) в системе распределения // Актуальные проблемы авиации и космонавтики. 2015. №11. С. 860-861.

24. Eight ways of reducing transportation costs [Electronic resourse] URL: https://bciglobal.com/en/eight-ways-of-reducing-transportation-costs (Cited: 10.05.2019) [EN]

25. Reducing Supply Chain Transportation Logistics Costs [Electronic resourse] URL: https://www.thebalancesmb.com/reducing-transportation-costs-2221049 (Cited: 10.05.2019) [EN]

26. Абдрахманов В.В. Оценка возможности использования традиционных контроллинговых показателей при внедрении концепции «Бережливое производство» // Учет и статистика. 2016. № 1 (41). С. 53-60.

27. Зимакова Л.А., Штефан Я.Г. Интеграция современных методов управленческого учета на предприятиях бережливого производства // Международный бухгалтерский учет.2017. № 6 (420). С. 340-350.

28. Малаховская М.В., Рубцов Н.М. Влияние фактора объема производства на минимизацию затрат в производственных логистических системах // Общество: политика, экономика, право. 2016. №5. С. 75-78.

29. Володина Н.Л., Кривякин К.С. Инструменты и методы качества логистических процессов // Организатор производства. 2017. № 4.С. 67-82.

30. Долгопятова Т.Г., Шиляева Е.В. Сетевые эффекты при внедрении системы бережливого производства // Управленец. 2017. № 4 (68). С. 14-23.

31. Кузьмин П.А. Классификация логистических издержек // Инновационная наука. 2017. № 6.С. 44-46.

32. Павлова А.С. Бережливое производство в системе корпоративного управления на российских предприятиях // Научный журнал НИУ ИТМО. Серия Экономика и экологический менеджмент. 2018. № 3.С. 90-105.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ