всё о финансовом анализе

+7(902) 40-84-700

MDA-модели в комплексной оценке риска банкротства российских предприятий

Лаптева С.В.

Вестник Волжского университета им. В.Н. Татищева

№3 2018

Аннотация. Статья посвящена одной из актуальных тем - выбору методики оценки банкротства предприятия, усложняющимся наличием большого количества существующих подходов к оценке финансовой устойчивости предприятия. Целью исследования является анализ и выбор многофакторных моделей оценки банкротства российских предприятий для комплексной оценки платежеспособности предприятия и его существования.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Анализ отечественной и зарубежной литературы показывает, что для анализа риска банкротства конкретного российского предприятия необходимо комплексно подойти к выбору моделей анализа банкротства и самому процессу анализа показателей финансовой деятельности компании. Это значит, что нужно использовать (при необходимости) все существующие модели оценки банкротства предприятия, при этом делая акцент на конкретные стороны анализируемой финансовой деятельности компании и специфику отрасли.

Комплексный подход к оценке риска банкротства предприятия, предлагаемый автором, заключается в следующих этапах: качественный анализ, состоящий из аналитического подхода и коэффициентного анализа; количественный анализ, проводимый на основе MDA-моделей и/или Logit-моделей; принятие решения о финансовой устойчивости предприятия на основе качественного и количественного анализа. Именно обоснование необходимости комплексной оценки банкротства предприятия, заключающейся в использовании комплекса количественных и качественных методов диагностики финансового состояния предприятия, представляет собой прикладную значимость исследования.

Проблема прогнозирования возможного риска банкротства предприятий на современном этапе развития промышленности и производства в рыночной экономике по-прежнему актуальна. Многие коммерческие предприятия различных форм собственности в настоящее время оказались на грани банкротства, так как предприятие стало неспособным обеспечить выполнение требований кредиторов в полном объеме в течение трех месяцев. Условия неопределенности, в которых осуществляется хозяйственная деятельность предприятий в рыночных отношениях, повышают риски банкротства предприятий [8, 15].

Анализ деятельности предприятий показывает, что для решения такой проблемы необходима инновационная система методов диагностики вероятности рисков банкротства предприятия и защиты его от наступления банкротства. Современные компании недостаточно полно используют различные приемы и методы, на основании которых осуществляется прогнозирование финансовых показателей деятельности предприятия и оценивается риск банкротства предприятий в условиях неопределенности.

Актуальность исследования определяется наличием проблемы, связанной с выбором методики оценки банкротства предприятия, усложняющимся наличием большого количества существующих подходов к оценке финансовой устойчивости предприятия.

Целью исследования является анализ и выбор многофакторных моделей оценки банкротства российских предприятий для комплексной оценки платежеспособности предприятия и его существования.

В экономическом анализе деятельности предприятий широко применяются различные теории оценки эффективности бизнеса и финансового состояния предприятия. Основу данных теорий составляют зарубежные и отечественные методики оценки вероятности банкротства предприятий.

Среди зарубежных исследователей предпочтение в оценке финансовой деятельности предприятия отдается таким ученым, как У. Бивер1, Э. Альтман2, Р. Лис, Р. Таффлер3, Г. Тишоу, Г. Спрингейт, Дж. Фулмер4 и др.

1 Beaver W.H. Financial Ratios as Predictors of Failure // Journal of Accounting Research. № 5, 1966.

2 Altman E.I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy // Journal of Finance. Vol. 23, № 4, 1968.

3 Taffler R.J. The Assessment of Company Solvency and Performance Using a Statistical Model // Accounting and Business Research. - № 15 (52). - 1983.

4 Fulmer J.G. et al. A Bankruptcy Classification Model for Small Firms // Journal of Commercial Bank Lending. 1984.

В работах У. Бивера предпринята первая попытка применять аналитические коэффициенты для прогнозирования банкротства предприятий, где наибольший вес для проведения диагностики имел показатель, который представляет соотношение притока денежных средств и заемного капитала. Также в экономическом анализе степени банкротства предприятий в условиях риска широко применяются многофакторные модели Э. Альтмана, Р. Лиса, Таффлера-Тишоу и др., которые составляют основу многомерного дискриминантного анализа.

Однако в отечественных источниках неоднократно говорилось о том, что многие модели не подходят для российской действительности, в частности, для адекватной и точной оценки вероятности банкротства отечественных предприятий. В связи с этим особое внимание уделяется исследованиям, связанным с разработкой моделей для российской экономики.

Этой проблеме посвящены многие труды отечественных исследователей, разработавших многофакторные модели (MDA-модели): Г.В. Савицкой, А.Ю. Беликова и Г.В. Давыдовой [2], О.П. Зайцевой [6], Р.С. Сайфуллина и Г.Г. Кадыкова и др.

Также в экономической литературе приведены результаты исследований, посвященных применимости зарубежных моделей оценки банкротства к российским предприятиям [4, 5, 7, 13]. Исследователем В.Ю. Ждановым5 рассматриваются также различные методы оценки риска банкротства предприятий (количественные и качественные), которые способны в сочетании дать наиболее точную оценку риска банкротства отечественных компаний.

5 Жданов, В.Ю. Методы финансового анализа предприятия (преимущества, недостатки, сравнение) [Электронный ресурс] / В.Ю. Жданов. - Режим доступа: http://finzz.ru/metody-finansovogo-analiza-predpriyatiya.html (дата обращения 01.08.2018).

Таким образом, анализ отечественной и зарубежной литературы позволяет заключить, что для точной оценки риска банкротства российских предприятий необходимо продолжить исследования в данном направлении, делая акцент на разработку моделей оценки банкротства для отечественных компаний и комплексный подход к оценке рисков и принятию решения по данному вопросу.

В экономической теории для финансового анализа предприятия используются количественные и качественные методы. Представителем количественных методов выступают MDA-модели и Logit-модели (В.Ю. Жданов, Г.А. Хайдаршина, Дж. Олсон и др.), относящиеся к интегральным методам, а к качественным относятся коэффициентный анализ и аналитические методы. Безусловно, что для оценки риска банкротства предприятия нельзя использовать только количественные методы, необходимо уделять внимание и качественному подходу - анализу денежных потоков, вертикальному и горизонтальному анализу, SWOT-анализу и т.п.

Начальным этапом диагностики вероятности банкротства предприятий, представленной в данном исследовании, является поиск причин возникновения непосредственных признаков банкротства. Как правило, ранняя диагностика способствует своевременному выявлению проблемы, оперативному поиску методов ее решения и принятию необходимых мер по снижению риска банкротства компании.

Необходимо заметить, что объективные причины возникновения риска банкротства предприятий в большей степени зависят от общеэкономической ситуации в России, и устранить их на уровне предприятий практически невозможно. Однако учесть различные риски реально при планировании и прогнозировании финансовых показателей результативности деятельности компании; что касается субъективных причин, то они связаны с неудовлетворительной хозяйственной деятельностью предприятия.

Следующим этапом диагностики банкротства предприятий является использование математического инструментария для оценки финансовой устойчивости компании [9, 16].

Проведем анализ зарубежных MDA-моделей (У. Бивера. Э. Альтмана, Р. Таффлера и Г. Тишоу, Г. Спрингейта) и российских многофакторных моделей (Беликова-Давыдовой, Г.В. Савицкой, О.П. Зайцевой, Р.С. Сайфуллина и Г.Г. Кадыкова) на примере двух предприятий (акции предприятий на рынке не участвуют в торгах; основная деятельность - производство). Проанализируем полученные результаты для выбора наиболее адаптированных моделей оценки банкротства для российских компаний. Информация по предприятиям взята согласно бухгалтерской отчетности (форма 1 и 2).

Как показывают результаты исследования, модель Альтмана не дает точного результата оценки банкротства предприятия № 1 (таблица 1).

Таблица 1 - Пятифакторная (модифицированная) модель Альтмана для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| x1 | 0,50 | 0,43 | 0,65 |

| x2 | 0,14 | 0,31 | 0,10 |

| x3 | 0,28 | 0,55 | 0,24 |

| x4 | 0,64 | 0,97 | 0,63 |

| x5 | 1,25 | 1,93 | 1,07 |

| Z-score | 2,86 | 4,62 | 2,62 |

| Результат | Так как 1,23<Z<2,89, то ситуация на предприятии не определена (вероятность банкротства 50%) | Так как Z>2,9, то ситуация на предприятии стабильна | Так как 1,23<Z<2,89, то ситуация на предприятии не определена (вероятность банкротства 50%) |

Модели Таффлера-Тишоу и Спрингейта показали, что руководству предприятия № 1 не стоит беспокоиться по поводу возможного банкротства компании (таблицы 2 и 3).

Таблица 2 - Модель Таффлера-Тишоу для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| x1 | 3,55 | 10,20 | 3,95 |

| x2 | 1,10 | 1,03 | 1,26 |

| x3 | 0,17 | 0,09 | 0,12 |

| x4 | 1,25 | 1,93 | 1,07 |

| Z-score | 2,25 | 5,87 | 2,45 |

| Результат | Так как Z>0,3, то вероятность банкротства низкая | Так как Z>0,3, то вероятность банкротства низкая | Так как Z>0,3, то вероятность банкротства низкая |

Таблица 3 - Модель Спрингейта для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| x1 | 0,50 | 0,43 | 0,65 |

| x2 | 0,44 | 0,76 | 0,31 |

| x3 | 2,57 | 8,07 | 2,49 |

| x4 | 1,25 | 1,93 | 1,07 |

| Z-score | 4,05 | 8,88 | 3,70 |

| Результат | Так как Z>0,862, то вероятность банкротства низкая | Так как Z>0,862, то вероятность банкротства низкая | Так как Z>0,862, то вероятность банкротства низкая |

Согласно анализу полученных и нормативных данных (таблица 4), сделать однозначный вывод по модели Бивера о дальнейшем развитии предприятия № 1 не получается.

Таблица 4 - Прогнозирование вероятности банкротства на основе модели Бивера для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| Коэффициент Бивера | 0,22 | 0,61 | 0,16 |

| Рентабельность активов, % | 13,5 | 30,9 | 9,6 |

| Финансовый леверидж, % | 60,9 | 50,8 | 61,5 |

| Коэффициент покрытия активов собственными оборотными средствами | 0,06 | 0,02 | 0,16 |

| Коэффициент текущей ликвидности | 10,30 | 20,21 | 32,39 |

| Результат | Благоприятно | 5 лет до банкротства | 1 год до банкротства |

| Коэффициент Бивера | 0,4-0,45 | 0,17 | -0,15 |

| Рентабельность активов, % | 6-8 | 4 | -22 |

| Финансовый леверидж, % | <37 | <50 | <80 |

| Коэффициент покрытия активов собственными оборотными средствами | 0,4 | <0,3 | <0,06 |

| Коэффициент текущей ликвидности | <3,2 | <2 | <1 |

Как видно из таблицы 4, коэффициент Бивера (2017 год) предполагает немалую вероятность банкротства в течение 5 лет; показатель финансового левериджа (по всем годам) прогнозирует вероятность банкротства через год; также неоднозначно характеризует ситуацию и четвертый показатель (коэффициент покрытия активов собственными оборотными средствами), который варьируется по результатам между одним и пятью годами существования предприятия.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Как говорилось не раз в экономической литературе, для прогнозирования банкротства российских компаний лучше использовать адаптированные прогнозные модели, проверенные на большом количестве существующих или уже не существующих (банкротов) отечественных компаний.

Рассмотрим модели Р.С. Сайфуллина и Г.Г. Кадыкова, Г.В. Савицкой, О.П. Зайцевой и модель Беликова-Давыдовой, более известную как факторная модель ИГЭА.

Как демонстрируют результаты расчетов по моделям (таблицы 5-8), предложенным российскими учеными, предприятие № 1 характеризуется устойчивым финансовым состоянием и не предполагает в ближайшее будущее становится банкротом.

Таблица 5 - Пятифакторная модель Сайфуллина-Кадыкова для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| x1 | 0,09 | 0,03 | 0,20 |

| x2 | 10,30 | 20,21 | 32,39 |

| x3 | 1,25 | 1,93 | 1,07 |

| x4 | 0,48 | 0,50 | 0,46 |

| x5 | 1,54 | 1,95 | 1,28 |

| R (интегральный показатель) | 3,06 | 1,97 | 3,05 |

| Результат | Так как R>=1, то финансовое положение предприятия устойчивое | Так как R>=1, то финансовое положение предприятия устойчивое | Так как R>=1, то финансовое положение предприятия устойчивое |

Таблица 6 - Пятифакторная модель Г. В. Савицкой для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| x1 | 0,50 | 0,94 | 0,59 |

| x2 | 1,68 | 0,88 | 1,27 |

| x3 | 1,07 | 1,93 | 1,25 |

| x4 | 0,10 | 0,31 | 0,14 |

| x5 | 0,39 | 0,49 | 0,39 |

| Z-score | 25,63 | 16,94 | 20,52 |

| Результат | Так как Z>8, то ситуация на предприятии стабильна | Так как Z>8, то ситуация на предприятии стабильна | Так как Z>8, то ситуация на предприятии стабильна |

Таблица 7 - Пятифакторная модель О.П.Зайцевой для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| x1 | 0,00 | 0,00 | 0,00 |

| x2 | 0,17 | 0,29 | 0,06 |

| x3 | 1,78 | 0,60 | 0,29 |

| x4 | 0,00 | 0,00 | 0,00 |

| x5 | 3,11 | 0,96 | 1,91 |

| x6 | 0,80 | 0,52 | 0,93 |

| Кфакт | 0,76 | 0,30 | 0,35 |

| Кn | - | 1,65 | 1,62 |

| Результат | - | Так как Кфакт < Кn, то предприятие устойчивое | Так как Кфакт < Кn, то предприятие устойчивое |

Таблица 8 - Модель ИГЭА (Беликова-Давыдовой) для предприятия № 1

| Показатель | 2015 год | 2016 год | 2017 год |

| x1 | 0,50 | 0,43 | 0,65 |

| x2 | 0,35 | 0,63 | 0,25 |

| x3 | 1,25 | 1,93 | 1,07 |

| x4 | 0,11 | 0,17 | 0,09 |

| R-модель | 4,65 | 4,45 | 5,80 |

| Результат | Так как R>0,42, то вероятность банкротства минимальная (до 10%) | Так как R>0,42, то вероятность банкротства минимальная (до 10%) | Так как R>0,42, то вероятность банкротства минимальная (до 10%) |

Рассмотрим еще одно предприятие, финансовое состояние которого серьезно отличается от состояния предприятия 1.

С предприятием № 2 финансовая ситуация складывается следующим образом: согласно рассмотренным ранее прогнозным моделям полученные результаты представлены в таблице 9.

Таблица 9 - Сводная оценка вероятности банкротства предприятия № 2

| Модель | 2015 год | 2016 год | 2017 год |

| 1. Модифицированная модель Альтмана | Нестабильное состояние (равна 50%) | Нестабильное состояние (равна 50%) | Нестабильное состояние (равна 50%) |

| 2. Модель Таффлера-Тишоу | Низкая | Низкая | Низкая |

| 3. Модель Спрингейта | Низкая | Низкая | Высокая |

| 4. Модель Бивера | Неустойчивое | Неустойчивое | Неустойчивое |

| 5. Модель Сайфуллина-Кадыкова | Неустойчивое | Неустойчивое | Неустойчивое |

| 6. Модель Савицкой | Риск банкротства | Риск банкротства | Риск банкротства |

| 7. Модель Зайцевой | - | Высокая | Высокая |

| 8. Модель ИГЭА | 90-100% | 90-100% | 90-100% |

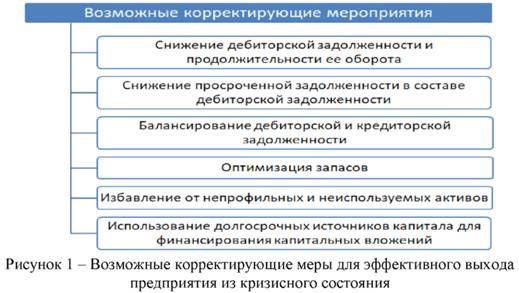

Как видно из таблицы 9, прогноз финансовой деятельности предприятия, построенный за определенный период, не показывает каких-либо оптимистических путей развития. В связи с этим в сложившейся ситуации необходимо провести комплекс возможных корректирующих мер для эффективного выхода из кризисного состояния и ликвидации нежелательных последствий. Для этого можно использовать мероприятия, представленные на рисунке 1 [18].

Приведенные выше меры по оздоровлению финансового состо яния предприятия являются лишь одними из возможных предупредительных мер, состав которых может быть расширен и изменен в зависимости от индивидуальных особенностей компании и рисковой ситуации.

Представленный прогнозный вариант на 2018 год финансовой деятельности предприятия № 2, с учетом описанных выше корректирующих мер, позволили провести соответствующие расчеты и сравнить их с 2017 годом (таблица 10).

Таблица 10 - Сводная оценка вероятности банкротства предприятия № 2 на период до 2019 года

| Модель | 2017 год | 2018 год |

Динамика положительная (↑) / отрицательная (↓) / не изменилась |

| 1. Модифицированная модель Альтмана | Нестабильное состояние (равна 50%) | Нестабильное состояние (равна 50%) | |

| 2. Модель Таффлера-Тишоу | Низкая | Низкая | |

| 3. Модель Спрингейта | Высокая | Низкая | ↓ |

| 4. Модель Бивера | Неустойчивое | Стабильное | ↑ |

| 5. Модель Сайфуллина-Кадыкова | Неустойчивое | Неустойчивое | |

| 6. Модель Савицкой | Риск банкротства | Риск средний | ↑ |

| 7. Модель Зайцевой | Высокая | Высокая | |

| 8. Модель ИГЭА | 90-100% | До 10% | ↑ |

Как видно из таблицы 10, корректирующие мероприятия по оздоровлению предприятия № 2, в будущем (на конец 2018 года) предполагают в трех моделях вывести компанию на соответствующий уровень развития, отодвигая риск банкротства; в одной модели показывает отрицательную динамику, и только в оставшихся четырех моделях состояние компании в финансовом плане не предполагает каких-либо изменений.

Таким образом, на примере предприятия 2 сложно отдать предпочтение какой-либо модели оценки банкротства компании из предлагаемых методик; наоборот, необходимо прибегнуть к дополнительным методам оценки финансовой стабильности предприятия, чтобы дать адекватную и правильную оценку финансово-экономического состояния компании.

Полученные результаты позволяют автору заключить следующее: для анализа риска банкротства конкретного предприятия необходимо комплексно подойти к выбору моделей анализа банкротства и самому процессу анализа показателей финансовой деятельности компании. Это значит, что нужно использовать (при необходимости) все существующие модели оценки банкротства предприятия, при этом делая акцент на конкретные стороны анализируемой финансовой деятельности компании. Специалист, занимающийся антикризисным управлением предприятий, понимает, что все показатели, которые просматриваются в моделях оценки риска банкротства, являются отношением одних данных финансовой деятельности компании к другим. У каждого такого отношения (показателя или коэффициента) есть свой вес в уравнении, который может актуально характеризовать финансовую составляющую одного предприятия, но не подойдет для характеристики той же составляющей другого предприятия.

Кроме того, для оценки риска банкротства необходимо обязательно учитывать специфику предприятий, относящихся к той или иной отрасли. И лучший вариант, по нашему мнению, является комплексный подход к оценке риска банкротства предприятия, заключающийся в следующих этапах:

- Качественный анализ: аналитический подход (анализ денежных потоков, анализ ликвидности баланса, вертикальный и горизонтальный анализ, SWOT-анализ), коэффициентный анализ (расчет коэффициента ликвидности, финансовой устойчивости, деловой активности, рентабельности, рыночные показатели и т.п.).

- Количественный анализ: построение MDA-моделей и/или Logit-моделей.

- Принятие решения о финансовой устойчивости предприятия на основе качественного и количественного анализа.

Таким образом, рассмотренные в исследовании модели дают приближенную оценку вероятности банкротства предприятия, что не может быть критерием признания несостоятельности и объявления компании банкротом. Приведенные примеры являются подтверждением того факта, что оценка вероятности банкротства лишь позволяет привлечь внимание руководства организации к проблемам ее финансового положения для принятия антикризисных мер.

Прикладная значимость исследования заключается в обосновании необходимости комплексной оценки банкротства предприятия, заключающаяся в использовании комплекса количественных и качественных методов диагностики финансового состояния предприятия.

Представленное исследование может быть продолжено в таких направлениях, как:

- анализ Logit-моделей и моделей на основе искусственного интеллекта (AI-модели);

- разработка системы поддержки принятия решений (на основе количественного и качественного анализа).

Библиографический список

1. Барановская, Т.П. Разработка системы поддержки принятия решений для оценки устойчивости предприятия [Электронный ресурс] / Т.П. Барановская, Е.А. Иванова, А.А. Канатов // Политематический сетевой электронный научный журнал КубГАУ. - 2017. -№ 129 (05).- Режим доступа: http://ej.kubagro.ru/2017/05/pdf/78.pdf (дата обращения 01.08.2018).

2. Давыдова, Г.В., Беликов, А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском. - 1999. - № 3.

3. Еримизина, М.И. Методические основы оценки вероятности банкротства [Текст] / М.И. Еримизина, Е.Н. Еримизина // Международный научный журнал «Символ науки». -2017. - № 04-1.- С. 94-100.

4. Жданов, В.Ю. Методы финансового анализа предприятия (преимущества, недостатки, сравнение) [Электронный ресурс] / В.Ю. Жданов. - Режим доступа: http://finzz.ru/metody-finansovogo-analiza-predpriyatiya.html (дата обращения 01.08.2018).

5. Жданов, В.Ю. Модели оценки вероятности банкротства предприятий [Электронный ресурс] / В.Ю. Жданов. - Режим доступа: http://finzz.ru/modeli-ocenki-veroyatnosti-bankrotstva.html (дата обращения 01.08.2018).

6. Зайцева, О.П. Антикризисный менеджмент в российской фирме // Аваль (Сибирская финансовая школа). - 1998. - № 11-12.

7. Земсков, В.В. Модели оценки риска несостоятельности (банкротства): история и современность / В.В.Земсков, А.М.Соловьев, С.А.Соловьев // Экономика и управление. - 2017. - № 6.

8. Козлов, А.В. Применение нечетко-множественного подхода в инвестиционной деятельности предприятий нефтегазовой отрасли / А.В. Козлов, Л.В. Бондаровская // Научная мысль. - 2016. - № 1. - С.160-163.

9. Козлов, А.В. Реализация возможностей аналитических методов при проведении оценки экономических сегментов / А.В. Козлов, Т.Е. Шевнина, Т.И. Воробьева, А.М. Кор-мин, С.В. Кручинин // Проблемы формирования единого пространства экономического и социального развития стран СНГ: материалы Международной научно-практической конференции: в 2 томах. - 2017. - С. 224-227.

10. Мезенцева, Ю.Р. Качественные методики прогнозирования банкротства [Электронный ресурс] / Ю.Р. Мезенцева. - Режим доступа: https://poisk-ru.ru/s33113t5.html (дата обращения 01.08.2018).

11. Минавев, Е.С., Панагушин, В.П. Антикризисное управление: учебное пособие для технических вузов. - М.: Приор, 1998.

12. Негреева, В.В. Исследование актуальных стратегий антикризисного управления в отечественном бизнесе / В.В. Негреева, Е.И. Алексашкина, И.А. Селезнев // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». - 2018. - № 1.

13. Перерва, О.Л. Сравнение эконометрических моделей и методов бизнес-аналитики предсказания банкротства предприятий / О.Л. Перерва, С.Е. Степанов, С.С. Незимова // Интернет-журнал «НАУКОВЕДЕНИЕ». - 2017. - № 6. - Т.9. - Режим доступа: https://naukovedenie.ru/PDF/82EVN617.pdf (дата обращения 01.08.2018).

14. Перерва, О.Л. Сравнение эконометрических моделей и методов бизнес-аналитики предсказания банкротства предприятий / О.Л. Перерва, С.Е. Степанов, С.С. Незимова // Интернет-журнал «НАУКОВЕДЕНИЕ». - 2017. - № 6. - Т.9. - Режим доступа: https://naukovedenie.ru/PDF/82EVN617.pdf (дата обращения 01.08.2018).

15. Тамер, О.С. Использование нечетких множеств при оценке риска банкротства предприятия ООО «ВЕСТА» / О.С. Тамер // Вестник Волжского университета имени В.Н. Татищева. - 2016. - Т.2. - № 3. - С. 84-91.

16. Тамер, О.С. Многокритериальная оценка грузоперевозок в ООО «СЕВЕРСТРОЙ» / О.С. Тамер, Т.Е. Воробьева // Вестник Волжского университета имени В.Н. Татищева. -2016. - Т.2. № 3.- С. 170-175.

17. Федорова, Е.А. Модели прогнозирования банкротства: особенности российских предприятий / Н.А. Федорова, Е.В. Гиленко, С.Е. Довженко // Проблемы прогнозирования. 2013. - № 2. - С. 85-92.

18. Яковлева, И.Н. Как спрогнозировать риск банкротства компании в системе риск-менеджмента [Электронный ресурс]. - Режим доступа: http://www.profiz.ru/se/4_08/sprognozirovat_risk_bankr/ (дата обращения 01.08.2018).

19. Altman E.I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy // Journal of Finance. Vol. 23, № 4, 1968.

20. Beaver W.H. Financial Ratios as Predictors of Failure // Journal of Accounting Research. № 5. 1966.

21. Fulmer J.G. et al. A Bankruptcy Classification Model for Small Firms // Journal of Commercial Bank Lending. 1984.

22. Taffler R.J. The Assessment of Company Solvency and Performance Using a Statistical Model // Accounting and Business Research. 15(52). 1983. mara : Nats. institut prof. buhgalterov, fin. menedzherov i ekonomistov, 2013. pp. 231-239.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ