всё о финансовом анализе

+7(902) 40-84-700

Межбюджетные отношения: сущность и содержание

Лебедева А.Д.,

Старший преподаватель

Кенжетаева С.Б.

Студент 4 курса направления подготовки 38.03.01 Экономика.

Костанайский филиал федерального государственного

бюджетного образовательного учреждения высшего образования

«Челябинский государственный университет»,

Республика Казахстан, г. Костанай

Актуальные вопросы экономических наук

№57 2017

Любое федеративное государство сталкивается с проблемой разграничения полномочий (прав) и ответственности самой федерации и ее субъектов. Если эта проблема не получает своего решения, экономические преимущества федерации не только не реализуются, но и чаще всего выступают в итоге с «обратным знаком». Следовательно, проблема реформирования бюджетной системы эффективного использования общественных финансовых ресурсов, вопросы их централизации и децентрализации обуславливают необходимость разработки рекомендаций по улучшению ситуации.

Формирование основ рыночной экономики в Российской Федерации потребовало проведения адекватной финансово-бюджетной политики. Это обусловило необходимость создания дееспособного механизма бюджетных взаимоотношений между федеральными и региональными органами государственной власти, а также между субъектами федерации и органами местного самоуправления.

Одним из самых дискуссионных является вопрос о пределах самостоятельности субъектов Федерации в осуществлении своих полномочий. Важнейшим показателем степени финансовой автономии региона в его взаимоотношениях с федеральным центром служит объём собственных доходов регионального бюджета [2].

В Северо-Западном федеральном округе изменение данного показателя в 2013-2014 гг. характеризовалось тенденцией роста. Но уже в 2015 году произошло его снижение, обусловленное финансовым кризисом, во всех регионах округа, за исключением Ленинградской области. Наиболее значительным оно было в Вологодской области (почти 40 %), бюджет которой сильно зависит от финансового состояния самого крупного бюджетообразующего предприятия - ПАО «Северсталь».

Наименьшее снижение бюджетных показателей наблюдалось в Новгородской (0,2 %) и Псковской (0,9 %) областях, внешнеэкономическая деятельность которых развита пока слабо.

В целом следует отметить, что доходы северо-западных регионов в исследуемом периоде на 75,9-86,4 % состояли из налоговых и неналоговых поступлений, что выше среднероссийского уровня (таблица 1).

Таблица 1. Налоговые и неналоговые доходы консолидированных бюджетов регионов СЗФО

| Субъект СЗФО | 2013 год | 2014 год | 2015 год |

Абс. откл. 2015 г. к 2013 г. |

|||

| Млрд. руб. | Доля, % г. | Млрд. руб. | Доля, % г. | Млрд. руб. | Доля, % г. | ||

| Санкт-Петербург | 186,0 | 87,4 | 291,0 | 87,6 | 248,8 | 83,2 | 1,3 |

| Ленинградская область | 31,2 | 87,2 | 51,6 | 84,7 | 52,4 | 89,2 | 1,7 |

| Республика Коми | 28,4 | 97,1 | 38,4 | 90,6 | 35,2 | 82,2 | 1,2 |

| Архангельская область | 20,0 | 76,5 | 35,8 | 72,4 | 29,6 | 64,3 | 1,5 |

| Мурманская область | 22,8 | 88,6 | 33,7 | 73,6 | 33,2 | 74,4 | 1,5 |

| Вологодская область | 27,7 | 86,8 | 45,8 | 93,2 | 27,9 | 77,2 | 1,0 |

| Калининградская область | 15,7 | 77,1 | 24,3 | 67,0 | 21,9 | 54,7 | 1,4 |

| Республика Карелия | 11,6 | 79,5 | 17,8 | 69,6 | 16,9 | 72,2 | 1,5 |

| Новгородская область | 9,4 | 82,1 | 16,1 | 77,9 | 16,1 | 73 | 1,7 |

| Псковская область | 7,5 | 70,2 | 11,5 | 66,7 | 11,4 | 62,2 | 1,5 |

| СЗФО | 367,7 | 86,4 | 571,6 | 83,1 | 499,5 | 78,1 | 1,4 |

| Российская Федерация | 3115 | 81,9 | 4912 | 79,3 | 4243 | 71,6 | 1,4 |

Изменение объёма собственных доходов бюджетной системы любого региона прямо пропорционально динамике налоговых поступлений. Так, в регионах СЗФО собственные доходы более чем на 80 % определялись налоговыми поступлениями, в частности платежами по налогу на прибыль и налогу на доходы физических лиц.

Из этого объёма выделяются регулирующие налоги, на собираемость которых не могут влиять региональные органы власти, и закреплённые налоги, в отношении которых территориями самостоятельно устанавливаются налоговые ставки и нормативы отчислений.

Безусловно, рост доли последних в налоговых платежах повышает самостоятельность регионов в проведении экономической и социальной политики.

Однако на практике значимость региональных налогов низкая. Их совокупная доля в объёме налоговых доходов регионов СЗФО в 2013-2015 гг. составляла 9,8-13 %.

Усиление в последние годы данного процесса является одной из основных внешних угроз устойчивости региональной бюджетной системы и системы межбюджетных отношений [4]. Так, в исследуемом периоде подавляющее большинство регионов СЗФО передавало в федеральный центр треть и более собранных на своих территориях налоговых платежей (таблица 2).

Таблица 2. Налоги, сборы и иные обязательные платежи, поступившие в федеральный бюджет из объёма собранных на территории регионов СЗФО

| Субъект СЗФО | 2013 год | 2014 год | 2015 год |

Абс. откл. 2015 г. к 2013 г. |

|||

| Млрд. руб. | Доля, % г. | Млрд. руб. | Доля, % г. | Млрд. руб. | Доля, % г. | ||

| Санкт-Петербург | 98,2 | 31,9 | 100 | 29,1 | 167 | 36,9 | 1,7 |

| Республика Коми | 35,6 | 51 | 42,3 | 52,5 | 64,9 | 55,5 | 1,8 |

| Ленинградская область | 36,2 | 43,5 | 5,6 | 12,8 | 59,2 | 43,4 | 1,6 |

| Калининградская область | 18,4 | 49,5 | 25,8 | 52,7 | 48,5 | 63,2 | 2,6 |

| Архангельская область | 4 | 15,8 | 5,2 | 16,7 | 7,5 | 18,9 | 1,9 |

| Вологодская область | 4,2 | 15 | 4,9 | 13,6 | 6,7 | 15,3 | 1,6 |

| Мурманская область | 3,9 | 11,4 | 40,8 | 41,7 | 5,7 | 12,8 | 1,5 |

| Республика Карелия | 0,5 | 4,2 | 1,5 | 8,8 | 3,3 | 14,6 | 6,6 |

| Новгородская область | 3,2 | 19,1 | 3,2 | 18,9 | 2,8 | 12,8 | 0,9 |

| Псковская область | 1,2 | 11,4 | 2,2 | 18,1 | 1,9 | 12,9 | 1,6 |

| СЗФО | 217,8 | 33,7 | 255,8 | 33,4 | 406 | 39,4 | 1,9 |

В 2015 г. наибольший абсолютный вклад в формирование доходной части федерального бюджета внёс г. Санкт-Петербург, передавший вышестоящим органам власти 167 млрд. рублей налогов, сборов и иных обязательных платежей.

Кроме того, в тройку лидеров вошли Республика Коми (65 млрд. рублей) и Ленинградская область (60 млрд. рублей).

Особое влияние на данные изменения оказывает уровень его социально-экономического развития региона. Особая чувствительность бюджетной системы к изменениям социально-экономических показателей характерна для регионов с моноструктурной экономикой [3]. К их числу относится и Вологодская область, что приводит к сильной зависимости доходной базы регионального бюджета, а, следовательно, и социальных гарантий населения от колебаний внешнеэкономической конъюнктуры.

Вологодская область входит в состав Северо-Западного федерального округа, её выгодное географическое положение, обусловленное близостью к главным городам и промышленным центрам страны - Москве и Санкт-Петербургу, соседством с регионами, богатыгми топливными и рудниковыми ресурсами и с развитой обрабатывающей промышленностью, благоприятствует не только развитию экономики региона, но и укреплению межрегиональный связей. Вклад Вологодской области в экономическое развитие СЗФО - достаточно весомый - (таблица 3).

Таблица 3. ВРП в регионах СЗФО, тыс. руб. на 1 человека, в текущих ценах

| Субъект СЗФО | 2013 год | 2014 год | 2015 год |

Отн. откл. 2015 г к 2013 г |

| Республика Коми | 316,9 | 389,9 | 484,9 | 1,5 |

| г. Санкт-Петербург | 321,5 | 342,9 | 420,6 | 1,3 |

| Архангельская область | 257,2 | 289,3 | 361,0 | 1,4 |

| СЗФО | 253,9 | 286,5 | 345,3 | 1,4 |

| Мурманская область | 240,9 | 294,2 | 329,0 | 1,4 |

| Ленинградская область | 263,9 | 292,1 | 326,5 | 1,2 |

| Вологодская область | 175,5 | 209,4 | 264,2 | 1,5 |

| Калининградская область | 180,8 | 207,2 | 243,8 | 1,3 |

| Новгородская область | 182,9 | 200,2 | 235,9 | 1,3 |

| Республика Карелия | 154,4 | 198,2 | 222,9 | 1,4 |

| Псковская область | 107,8 | 124,8 | 152,9 | 1,4 |

В 2015 г. область внесла порядка 10 % в ВРП СЗФО. По ВРП на душу населения регион оказался на 4 месте по округу.

Моноструктурность экономики региона.

Одной из ведущих сфер экономики Вологодской области, как и большинства регионов СЗФО, является промышленный комплекс, в частности обрабатывающее производство (рисунок 1).

Обрабатывающее производство в 2015 году занимает 23 %.

Структуру обрабатывающих производств региона определило расположение его территории вблизи месторождений железной руды и апатитов Кольского полуострова и угледобывающего Печорского бассейна. Поэтому ещё с советских времен основная доля обрабатывающих производств принадлежит металлургической и химической отраслям (рисунок 2).

Металлургическое производство Вологодской области, представленное Череповецким металлургическим комбинатом холдинга ПАО «Северсталь», играет определяющую роль в формировании конечных финансово-экономических результатов региона.

В посткризисный период предприятия этой отрасли обеспечивали порядка 50 % поступлений налога на прибыль в консолидированный бюджет. Ухудшение конъюнктуры на мировом рынке, проявившееся в августе 2008 г., вызвало в регионе сильное снижение темпов роста объёма производства и прибыли металлургической отрасли.

Второе место в формировании ВРП региона занимают транспортная система и связь (около 16 % в 2015 г.). Наибольшее развитие получили трубопроводное транспортирование, железнодорожный и автомобильный пассажирский транспорт.

Ускоренное развитие связи на основе современных электронных технологий стало одним из немногих видов деятельности, выдержавших кризис и обеспечивших прирост валовой добавленной стоимости.

Третью позицию занимает торговля - порядка 9 % ВРП, ее величина по-прежнему остаётся самой низкой в СЗФО - 101,8 тыс. руб. в 2015 г., что свидетельствует о низком покупательском спросе и слабой привлекательности местного рынка (таблица 4).

Таблица 4. Оборот розничной торговли в регионах СЗФО

| Регион | В % к предыдущему году |

Отн. откл. 2015 г к 2013 г. |

||

| 2013 год | 2014 год | 2015 год | ||

| г. Санкт-Петербург | 106 | 103,6 | 108,1 | 1,02 |

| Мурманская область | 103 | 101,8 | 105,8 | 1,03 |

| Продолжение Республика Коми | 102,4 | 105,1 | 103,9 | 1,01 |

| Архангельская область | 103,3 | 112,2 | 107,1 | 1,04 |

| Ленинградская область | 111,8 | 111,2 | 102,7 | 0,92 |

| Новгородская область | 104,1 | 105,8 | 108,6 | 1,04 |

| Республика Карелия | 105,7 | 109,8 | 108 | 1,02 |

| Псковская область | 103,9 | 108,2 | 105,6 | 1,02 |

| Калининградская область | 101 | 102 | 102,3 | 1,01 |

| Вологодская область | 116,3 | 105,6 | 116,2 | 1,00 |

Таким образом, ни транспортная система, ни торговля пока не способны усилить диверсификацию экономики Вологодской области. От состояния металлургической отрасли зависит социально-экономическое развитие всего региона, а, следовательно, и наполнение его бюджета [10]. Конечно, диверсификация доходного потенциала монопрофильных регионов должна стать ключевой задачей региональной экономической политики. Решение этой задачи видится в разработке ответственной структурной политики и планомерной поддержке бизнеса в развитии конкурентоспособного корпоративного сектора.

Неполное использование потенциала малого бизнеса.

Необходимым слагаемым диверсификации экономики в мировой практике выступает высокий уровень развития малого бизнеса. Что касается Вологодской области, то для неё характерен стабильно низкий уровень развития малого бизнеса. Его налоговый вклад в консолидированный бюджет области незначителен - не более 3 %. Последние тенденции свидетельствуют о сильном негативном влиянии кризиса на малое предпринимательство. Несмотря на то что доля прибыльных организаций почти не изменилась, рентабельность проданных товаров, находящаяся и так на невысоком уровне, сократилась на 1,2 % (таблица 5).

Снижение объёма инвестиций в развитие малого бизнеса создало нехватку финансовых ресурсов для модернизации и замены основных фондов. На изношенном оборудовании создание конкурентоспособной продукции затруднительно.

Следовательно, основными проблемами, препятствующими развитию малого бизнеса в Вологодской области, являются негативный деловой климат, высокий уровень износа основных фондов, сокращение численности работников, невысокая заработная плата, нехватка квалифицированных кадров и т.д. Это требует принятия действенных федеральных и региональных мер, направленных на повышение предпринимательской активности и создание максимально благоприятных условий для ведения малого бизнеса.

Таблица 5. Показатели оценки финансово-экономического состояния субъектов малого бизнеса Вологодской области

| Показатель | 2013 год | 2014 год | 2015 год |

Абс. откл. 2015 г к 2013 г |

| Доля предприятий в общем числе организаций, % | 18,3 | 18,9 | 25,3 | 7,0 |

| Оборот предприятий в расчете на одну организацию, млн. ре- | 14,9 | 12,1 | 12,9 | -2,0 |

| инвестиции в основной капитал в расчёте на 1 организацию, млн. руб. | 0,54 | 0,17 | 0,09 | -0,45 |

| Доля прибыльных организаций, % | 74,7 | 70,1 | 74,2 | -0,5 |

| Рентабельность проданных товаров, продукции, % | 4,2 | 3,2 | 3,0 | -1,2 |

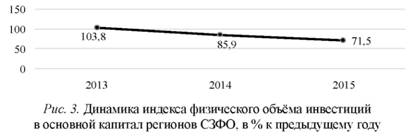

3. Низкий уровень инвестиционной активности.

Наполняемость территориального бюджета не может быть устойчивой без позитивной динамики инвестиций (рисунок 3).

Вологодская область ещё до кризиса характеризовалась невысоким уровнем инвестиционной активности. А уже в 2014 г. инвестиционный спад составил 14 %, в 2015 г. - 28,5 %. Основным фактором этого стало резкое ухудшение результатов деятельности хозяйствующих субъектов.

Низкая инвестиционная активность препятствует росту экономики и повышению налогового потенциала региона. Именно инвестиционные вливания в предприятия и организации могут помочь локальным территориям повысить уровень их социально-экономического развития, а эффективное использование капитальных вложений позволит решить проблемы ресурсных, структурных и технологических ограничений.

Таким образом, вышеназванные особенности уровня социально-экономического развития Вологодской области стали теми факторами, которые усилили последствия кризисных явлений в экономике.

Реформирование местного самоуправления и сопутствующее изменение механизма межбюджетных отношений на муниципальном уровне, начатое в 2003 г., усилило тенденцию централизации федеральной власти (таблица 6).

Таблица 6. Распределение собственных и налоговых доходов между уровнями бюджетной системы в Вологодской области

| Показатели | 2013 год | 2014 год | 2015 год |

Отклонение 2015 г к 2013 г в % |

| ВРП, млрд. руб. | 243,3 | 294,9 | 213,4 | -12,29 |

| Собственные доходы бюджетов, млрд. руб. | ||||

| Областной бюджет | 26,6 | 34,5 | 19 | -28,57 |

| Местные бюджеты | 9,3 | 11,4 | 8,9 | -4,30 |

| Распределение собственный доходов между уровнями бюджетной системы, % от ВРП | ||||

| Областной бюджет | 10,9 | 11,7 | 9,9 | -9,17 |

| Местные бюджеты | 3,8 | 3,9 | 4,2 | 10,53 |

| Налоговые доходы бюджетов, млрд. руб. | ||||

| Консолидированный бюджет | 25,8 | 33,6 | 18,2 | -29,46 |

| Областной бюджет | 20,9 | 25,8 | 33,6 | 60,77 |

| Местные бюджеты | 4,6 | 7,3 | 9,0 | 95,65 |

| Распределение налоговый доходов между уровнями бюджетной системы, % к консолидированному бюджету | ||||

| Областной бюджет | 78 | 79 | 72 | -7,69 |

| Местные бюджеты | 22 | 21 | 28 | 27,27 |

Распределение отношения собственных доходов к ВРП характеризует долю доходов каждого уровня бюджетной системы в валовом продукте и, соответственно, место в консолидированном бюджете региона [4]. Для местных бюджетов Вологодской области такая доля за 2013-2015 гг. не превышала 5 %, что свидетельствует о том, что муниципальным образованиям достаётся наименьшая часть прироста ВРП. С 2013 г. вновь наблюдается рост данного показателя. Дело в том, что на распределение доходов между бюджетами разных уровней публичной власти оказывает существенное влияние характер экономического развития региона. Из-за сильной дифференциации размещения производственных предприятий на территории Вологодской области происходит централизация доходов на региональном уровне. Кроме того, в ходе реформирования межбюджетных отношений подверглась изменениям структура налоговых источников местных бюджетов, что, несомненно, отразилось на распределении доходов по уровням бюджетной системы. С 2005 г. количество законодательно установленных местных налогов уменьшилось с пяти до двух. Сокращены также перечень и норматив отчислений от федеральных и региональных налогов, зачисляемых в местные бюджеты.

К примеру, оказались исключены нормативы отчислений по акцизам, платежам за пользование природными ресурсами, уменьшены до 30 % нормативы отчислений от НДФЛ.

Эти изменения налоговой системы были необходимы для сглаживания дифференциации в доходном потенциале вновь создаваемых муниципальных образований, резко различающихся по уровню экономического развития, и выравнивания их бюджетной обеспеченности.

С целью укрепления налоговой базы регионам разрешено передавать дополнительные доходные источники муниципалитетам. Безусловно, это создаёт равные условия и возможности для всех муниципалитетов, служит стимулом для их руководителей к увеличению налоговой базы. Однако ни дополнительные отчисления от налогов, ни система трансфертов не являются инструментами собственной бюджетной политики органов местного самоуправления - одного из наиболее действенных рычагов публичного управления в условиях современной рыночной экономики. Именно местные налоги в большей степени призваны выполнять регулирующую и стимулирующую функции муниципального управления.

Итоги анализа межбюджетного взаимодействия регионов с Федерацией и муниципалитетами позволяют прийти к выводу, что задача обеспечения сбалансированности территориальных бюджетов решается главным образом за счёт вторичного перераспределения бюджетных ресурсов. Это делает субнациональные органы власти более уязвимыми с позиций финансовой автономии и нуждающимися в дополнительных бюджетных ресурсах на выполнение возрастающих полномочий. В то же время финансовое взаимодействие бюджетных уровней осуществляется под действием немалых рисков, основные проявления которых препятствуют достижению главной цели межбюджетных отношений, как и любой категории общественных финансов, - улучшению качества жизни населения. Все это вызывает необходимость модернизации регулирования межбюджетных отношений следующим образом:

1. Совершенствование законодательства субъектов Российской Федерации в области межбюджетных отношений.

Для совершенствования регионального законодательства в области межбюджетных отношений необходимо, чтобы регионы, входящие в состав сложноустроенного субъекта, пришли к согласию и их нормативно-правовые базы должны реагировать на изменения, вносимые на федеральном уровне, а также приводить региональное бюджетное законодательство в соответствии с федеральным законодательством. Вносить изменения в действующие на территории сложноустроенных субъектов нормативно-правовые акты, принимать новые законы и постановления.

Региональная нормативно-правовая база должна стать доступной всем заинтересованным лицам.

2. Изменения системы формирования и распределения межбюджетных трансфертов.

Межбюджетные трансферты должны планироваться бюджетом на очередной год и плановый период (2 года вперед) и расходоваться эффективно.

3. Дотационность региональных бюджетов должны быть вытеснены стимулированием финансовой заинтересованностью регионов.

Регионы должны уйти от дотационности и начать зарабатывать собственные финансовые средства, а не надеяться на федеральные бюджетные средства. Для этого необходимо:

- наращивать доходный потенциал регионов;

- увеличивать степень сбора налогов;

- эффективно расходовать бюджетные средства для этого целесообразно ввести в качестве ежегодной бюджетной процедуры составление рейтинга эффективности бюджетных расходов субъектов Российской Федерации и муниципальных образований;

- повышать инвестиционную привлекательность субъектов Российской Федерации;

- поддерживать малый и средний бизнес в регионах.

По нашему мнению, передачи части НДС в региональные бюджеты может стать хорошим стимулом для регионов, чтобы субъекты Федерации самостоятельно начали зарабатывать финансовые средства в свой бюджет. Налог на добычу полезных ископаемых также зачисляется в федеральный бюджет, за исключением нормы установленной ст. 56 Бюджетного кодекса РФ по которой, налог на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) зачисляется в бюджет субъекта Российской Федерации по нормативу 5 процентов. По мнению, федерального законодателя, эта норма уравнивает регионы между собой.

В части ставки налога на добычу полезных ископаемых может быть закреплена за отдельными субъектами Российской Федерации при условии принятия ими мер по улучшению экологической ситуации в местах добычи полезных ископаемых.

4. Увеличение доходного потенциала субъекта Российской Федерации.

Под доходным потенциалом понимается объем налоговых и неналоговых доходов на душу населения, который может быть получен бюджетом соответствующего уровня в очередном финансовом году исходя из степени развития и структуры экономики региона.

Введение в региональные законы о межбюджетных отношениях данного термина позволило бы субъектам РФ выработать механизм планирования своих доходов (налоговых и неналоговых) и эффективного использования бюджетные средства учитывая региональные особенности. Регионам следует учесть опыт Ненецкого автономного округа при разработке механизма доходного потенциала.

5. Повышение бюджетной дисциплины субъектов Российской Федерации и входящих в их состав муниципальных образований.

Регионам необходимо четко соблюдать императивные нормы, установленные Бюджетным кодексом РФ. В Бюджетный кодекс РФ должны быть внесены более четкие изменения и дополнения, которые уточняют требования и ужесточают порядок принуждения к их соблюдению.

Необходимо на федеральном уровне разработать методику оценки соблюдения требований бюджетного законодательства и регламент действий федеральных органов государственной власти в случае нарушения требований бюджетного законодательства, включающие финансовые и административные механизмы.

6. Совершенствование системы управления региональным и муниципальным долгом.

Регионы, входящие в состав сложноустроенного субъекта должны закрепить основы управления государственным долгом, в том числе вопрос по государственным долгам автономных округов. Целесообразно закрепить норму, по которой, автономные округа, входящие в состав сложноустроен-ного субъекта должны, отвечает по своим долговым обязательствам самостоятельно.

Межбюджетные отношения, по нашему мнению, должны быть ориентированы на совершенствование системы управления региональными и муниципальными финансами, а не управлением долгом, что позволит улучшить финансовую ситуацию в стране, а также уменьшит неэффективное расходование как выделяемых, так и собственных бюджетных средств субъектов Российской Федерации.

7. Повышение прозрачности региональных финансов.

Прозрачность является одним из лучших средств контроля со стороны общества за эффективностью управления общественными финансами, и повышения ответственности органов государственной власти субъекта Российской Федерации за принятые решения.

Информацию по межбюджетным отношениям в регионах должна быть общедоступной.

8. Обеспечение передаваемых полномочий финансовыми средствами.

При передачи государственных полномочий на нижестоящий уровень власти необходимо передавать финансовые средства на передаваемые полномочия в необходимом объеме.

9. Привлечение в экономику субъектов Российской Федерации инвестиций.

Регионам необходимо привлекать инвесторов. Инвестиционные проекты должны начать работать и приносить финансовые средства в бюджет субъекта Российской Федерации. Регионы должны разработать нормативно-правовые акты для привлечения инвестиций и наделить инвесторов гарантиями.

Таким образом, усиление централизации налогов в федеральном бюджете приведёт к снижению бюджетных доходов как высокообеспеченных, так и малообеспеченных субъектов Российской Федерации.

Мы поддерживаем право заменять (полностью или частично) межбюджетные трансферты дополнительными нормативами отчислений от уплаты регулирующих налогов. Эти меры будут стимулировать органы государственной власти субъектов Российской Федерации к заработку финансовых средств в собственный бюджет, что в итоге приведет к дальнейшему развитию и процветанию всех участников межбюджетных отношений Российской Федерации.

Список литературы:

1. Бюджетное послание Президента РФ о бюджетной политике в 20162018 годах [Электронный ресурс] // Сайт Президента России. - Режим доступа: http://www.kremlin.ru/ (дата обращения: 23.02.2016).

2. Информация об исполнении бюджетов субъектов РФ [Электронный ресурс] // Сайт Федерального казначейства РФ. - Режим доступа: www.ros-kazna.ru/ (дата обращения: 04.03.2016).

3. Информация об исполнении Федерального бюджета РФ [Электронный ресурс] // Сайт Федерального казначейства РФ. - Режим доступа: http://www.roskazna.ru/ (дата обращения: 04.03.2016).

4. Налоговый кодекс Российской Федерации [Электронный ресурс] // Система ГАРАНТ. - Режим доступа: http://www.gks.ru/ (дата обращения: 27.02.2016).

5. Постановление Правительства РФ от 03.12.2015 г. № 1199 «О мерах по реализации Указа Президента РФ № 1199» [Электронный ресурс] // Система ГАРАНТ. - Режим доступа: http://www.gks.ru/ (дата обращения: 06.03.2016).

6. Указ Президента РФ от 21.08.2015 г. № 1199 «Об оценке эффективности деятельности органов исполнительной власти субъектов РФ» [Электронный ресурс] // Система ГАРАНТ. - Режим доступа: http://www.gks.ru/ (дата обращения: 06.03.2016).

Метки

государственный бюджет доходы бюджета расходы бюджета консошдированньш бюджет межбюджетные отношения

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ