всё о финансовом анализе

+7(902) 40-84-700

Методика анализа и управления рисками

И.Р. Винокур

канд. техн. наук, доцент кафедры экономики и управления промышленным производством

ФГБОУ ВО «Пермский национальный исследовательский политехнический университет»,

Вестник Пермского национального исследовательского политехнического университета.

Социально-экономические науки

№3 2019

Необходимость выработки эффективных способов управления компанией и недостаточное понимание процесса минимизирования рисков обусловливают направления данного исследования. В системе методологических исследований способов управления рисками в отрасли нефтегазовых компаний большинство вопросов и проблем не решено и до конца не конкретизировано. Незавершенность теоретической концепции обусловливает дискуссии в отношении практических рекомендаций, способствующих повышению эффективности функционирования нефтегазовой промышленности и реализации потенциала ее развития. Данные аспекты вызывают необходимость целостного и углубленного изучения механизма управления рисками предприятий нефтегазовой отрасли.

Цель данного исследования состоит в разработке системы управления рисками в нефтегазовой промышленности. Для достижения данной цели поставлены задачи: дать понятие рисков, их классификацию, рассмотреть существующие методики управления рисками, предложить систему управления рисками на основе анализа выявленных рисков и их оценки.

Рассмотрены существующие методики оценки и управления рисками. Предлагаемая система управления рисками представлена в виде блок-схемы с детальными шагами, которая в отличие от существующих аналогов предусматривает разработку методики комплексной оценки и минимизации рисков, целенаправленное формирование организационной структуры с целью управления рисками и принятия управленческих решений. Разработан метод ранжирования рисков по степени вероятности их фактического проявления, который от существующих методов дает вероятностные оценки при совместном проявлении группы рисков. Предлагаемая система подробно рассмотрена в ООО «Диагностика-Сервис».

Идентифицированы, оценены риски компании, рассчитаны показатели вероятности, существенности последствий, даны балльно-рейтинговая и количественная интегральные оценки этих рисков. Эффективность предлагаемой методики подтверждена расчетами.

Для любого бизнеса, вида предпринимательства в современной экономике характерны риски. Конкретного определения понятию «риск» - нет. Объясняется такая ситуация тем, что в этом событии лежит множество противоречащих основных тезисов, а также тем, что риск всегда связан с субъектом и решениями, которые тот принимает [1].

По мнению О. Ренна, риск - это возможность того, что человеческие действия или результаты его деятельности приведут к последствиям, которые воздействуют на человеческие ценности [2].

А.П. Альгин определяет риск уже как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели [3]. Ряд авторов считают, что риск - это «объективная категория, которая позволяет регулировать отношения между людьми, трудовыми коллективами, организациями и другими субъектами общественной жизни, возникающие вследствие превращения возможной опасности в действительность» [4]. Кроме того, существуют другие определения риска, в которых он трактуется как «отклонение от желаемого результата, непредсказуемость результатов» или просто возможность потерь [5]. Более точным можно назвать определение О. А. Кулагина, согласно которому риск понимается как «возможность неблагоприятного исхода в условиях неопределенности» [6].

Теоретическими основами расчета рисков занимались Дж. Кейнс, А. Маршалл, В.В. Черкасов, В. Абчук, А. Альгин, И.Т. Балабанов, И.А. Бланк, В.А. Гамза, А.М. Дубов, О.В. Забелина, О.А. Грунин и др. Методики каждого автора уникальны, и найти общую классификацию довольно сложно.

Деятельность предприятий нефтегазовой промышленности связана с риском и неопределенностью, как исходной информации, так и ожидаемых результатов. Они проявляются практически на всех стадиях производства, начиная с поиска и разведки и заканчивая переработкой и сбытом конечных продуктов [7].

Эффективность организации управления рисками во многом зависит от их классификации, которая позволяет применять соответствующие методы и приемы управления риском. Различают природные риски, техногенные, смешанные, чистые, спекулятивные, производственные риски, финансовые риски, имущественные риски, коммерческие, социальные, транспортные, банковские, страховые и др. [8, 9]. Основные функции риска - конструктивная стимулирующая; деструктивная стимулирующая, защитная, компенсирующая, социально-экономическая [10]. Для оценки риска и принятия соответствующего решения важно получить полную информацию об объекте-носителе риска [11]. Данный процесс называется выявлением (идентификацией) риска, основными этапами которого являются:

- сбор информации о структуре объекта риска;

- выявление опасностей или инцидентов [12].

Анализ (оценка) риска включает два взаимно дополняющих друг друга вида: качественный и количественный [13]. В результате качественного анализа устанавливаются возможные области риска, и далее идентифицируются все по-тенцальные риски. В результате количественного анализа риска определяется численный размер отдельных рисков и рисков компании в целом [14].

Выделяют следующие методики, связанные с описанием качественной оценки: метод экспертных оценок, основанный на математических и логических процедурах; метод рейтинговых оценок (формализует данные, полученные экспертами); контрольные списки источников рисков (статистический отбор данных); метод аналогий (сходства и подобия в системах) [15, 16].

Эксперты в нефтегазовой сфере также выделили следующие риски, достаточно актуальные в сегодняшнее время: неясность энергетической политики, ограниченный доступ к запасам, ухудшение финансовых условий работы фирм, изменения климата и экологические проблемы, дефицит кадров, неустойчивость цен, увеличение конкуренции, вызванное новыми технологиями [17, 18].

Изучив риски, влияющие на деятельность нефтегазовых компаний, можно сказать, что проблема обеспечения эффективного управления рисками в условиях неопределенности остается для них достаточно актуальной. И проанализировав существующие подходы многих авторов к проблеме управления рисками нефтегазовых компаний предложена система управления рисками на примере ООО «Диагностика-Сервис», которая в отличие от существующих аналогов предусматривает разработку методики комплексной оценки и минимизации рисков, целенаправленное формирование организационной структуры с целью управления рисками и принятия управленческих решений. Представим укрупненно составляющие элементы системы управления рисками:

- Методика управления рисками.

- Формирование организационной структуры.

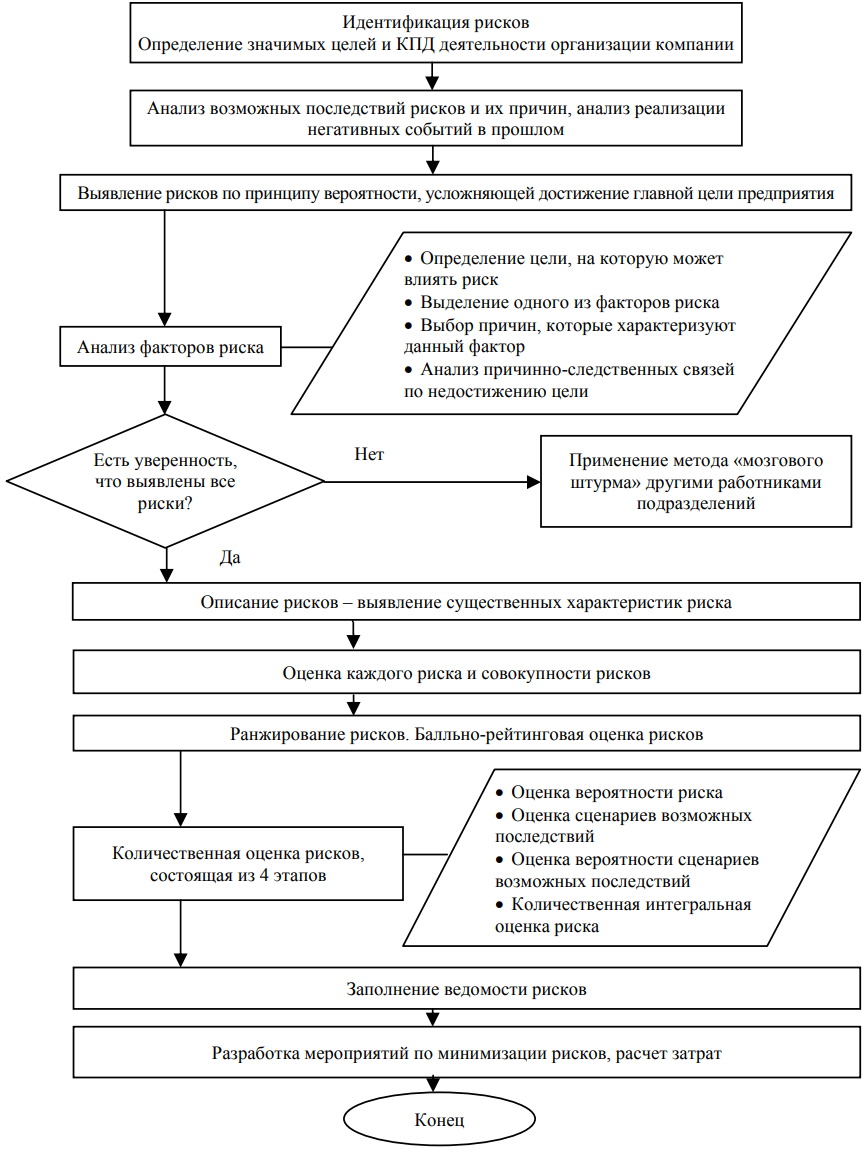

Рассмотрим подробно методику управления рисками (рис. 1).

Методика управления рисками в каждом структурном подразделении включает следующие элементы:

- Идентификация (выявление) рисков - процесс обнаружения и выявления рисков, выявление факторов риска [19].

- Описание риска - определение существенных характеристик риска и занесение их в ведомость риска.

- Оценка - определение интегральной оценки риска - совокупного уровня риска с учетом вероятности риска и существенности последствий риска. На данном этапе производится расчет качественной оценки (балльной) и количественной (в денежном выражении).

- Управление рисками (принятие решений) - по результатам идентификации и оценки рисков - контроль и управление негативными ситуациями или событиями для обеспечения разумных гарантий достижения предприятием своих целей.

Идентификация и выявление рисков начинается с исследования целей, поставленных перед организацией и структурным подразделением. Все эти цели определены соответствующими нормативными документами, например, уставом организации, для структурных подразделений и служб - соответствующие положения о них. Значимые цели устанавливаются организацией и структурным подразделением в виде контрольных показателей деятельности (КПД).

Рис. 1. Методика управления рисками

Первый шаг - выписываются цели, которые поставлены перед предприятием и структурными подразделениями. Далее выделяются существенные и значимые цели для определенного подразделения или предприятия в целом. Например, в качестве КПД возьмем увеличение прибыли предприятия на следующий отчетный год. Наиболее значимые цели ООО «Диагностика-Сервис»:

- Развитие партнерских отношений на взаимовыгодных условиях.

- Увеличение прибыли предприятия.

После определения и осмысления целей необходимо установление событий, которые могут усложнить или даже исключить достижение каждой цели. Для этого необходимо провести описание и анализ разнообразных причинно-следственных связей, которые имели место в производственно-хозяйственной деятельности организации.

Возможно исследование рисков как «сверху-вниз» (от возможных последствий к рискам и причинам), так и «снизу-вверх» (от возможных причин и рисков к последствиям, которые актуальны). Одни риски могут одновременно являться причинами других рисков более высокого уровня или последствиями более ранних рисков [20].

Далее производится анализ реализации негативных событий в прошлом. Проводится анализ доступного опыта работы организации в прошлом и выявляются фактически состоявшиеся рисковые события. Фиксируются причины и последствия этих событий, также величина фактических потерь в денежном выражении. На исследуемом предприятии документально риски не фиксировались, персонал никакой отчетности не вел. По словам руководства, если какое-то рисковое событие и происходило, то действия по их ликвидации оказывались моментально, не прибегая ни к какой методике. В связи с этим никакого вывода о возможности достичь плановых показателей сделать не удастся.

Далее выявляются факторы обзначенных рисков, выполняется анализ факторов риска следующим образом: а) определяется цель, на которую могут влиять риски; б) выбирается один из факторов риска, например «производственный»; в) отмечаются причины, которые в настоящее время характеризуют данный фактор или ожидается, что в будущем такие причины могут появиться; проводится анализ причинно-следственных связей: к какому событию (или цепочке событий), которое не позволит достичь поставленную цель, могут привести данные причины. Аналогично проводится анализ всех остальных факторов риска, и выписываются все возможные риски и причины, которые могут к ним привести.

Если возникают сомнения, что не все риски выявлены, можно применить на предприятии метод «мозгового штурма», т.е. обсуждение данного вопроса в кругу признаваемых специалистов, которые могут быть членами команды проекта, работниками структурных подразделений, владеющими полной информацией по компании или подразделению.

Ведущий «мозгового штурма» ведет запись всех рисков, названных его участниками. Затем все данные анализируются (логика построения причинно-следственных связей; соответствие формулировок рисков определению термина «риск»; соответствие риска цели, на которую он влияет; существенность риска и т.д.).

В процессе «мозгового штурма» были названы следующие риски:

- низкий уровень квалификации рабочего персонала;

- увеличение материальных затрат;

- срыв договоров на поставку материалов и комплектующих для НК;

- слабая защита коммерческой тайны;

- выход из строя оборудования;

- неисправность транспортных средств;

- риск травматизма;

- слабая правовая проработка договорных отношений с партнерами;

- точность поверочных расчетов на основании НК;

- сезонность работы.

В результате анализа ответственный за риск составляет предварительный перечень рисков с описанием причин и возможных последствий и представляет результаты всем участникам «мозгового штурма». В табл. 1 представлен причинно-следственный анализ по выявленным рискам.

Таблица 1. Причинно-следственный анализ рисков

| № п/п | Цель | Риск | Причина | Последствие |

| 1 | Увеличение прибыли предприятия за отчетный год | Низкий уровень квалификации рабочего персонала | Отсутствие правильной политики при подборе персонала | Увеличение расходов на обучение персонала; снижение качества исполнительной документации |

| 2 | Увеличение прибыли предприятия за отчетный период | Увеличение материальных затрат | Увеличение цен на материалы, увеличение транспортных расходов, перерасход материалов | Увеличение затрат, убыток на конец периода |

| 3 | Развитие партнерских отношений на взаимовыгодных условиях | Срыв договоров на поставку материалов и комплектующих для НК | Поломки, аварии, непредвиденные обстоятельства | Нарушение сроков выполнения работ; штрафные санкции согласно условиям договора |

| 4 | Увеличение прибыли предприятия за отчетный год | Слабая защита коммерческой тайны | «Заманивание» конкурентами | Утечка информации к конкурентам; снижение стоимости работ за счет высокой конкуренции |

| 5 | Увеличение прибыли предприятия за отчетный год | Выход из строя оборудования | Устаревшее оборудование, несвоевременный ремонт | Нарушение сроков выполнения работ; штрафные санкции согласно условиям договора |

| 6 | Увеличение прибыли предприятия за отчетный год | Неисправность транспортных средств | Неправильная эксплуатация, несвоевременный ТО | Срыв выполнения заказов; штрафные санкции согласно условиям договора |

| 7 | Увеличение прибыли предприятия за отчетный год | Риск травматизма | Несоблюдение норм техники безопасности и охраны труда | Травмирование работников и третьих лиц |

| 8 | Развитие партнерских отношений на взаимовыгодных условиях | Слабая правовая проработка договорных отношений с партнерами | Низкий уровень профессионализма юридической службы | Срыв выполнения заказов; непредвиденные расходы, штрафные санкции |

| 9 | Развитие партнерских отношений на взаимовыгодных условиях | Неточность поверочных расчетов на основании НК | Погрешность в расчетах, в приборах; человеческий фактор | Штрафные санкции согласно условиям договора, отзыв лицензии |

| 10 | Увеличение прибыли предприятия | Сезонность работы | Условия работы | Простои в работе, отсутствие продуктивной деятельности, текучка персонала |

Вторым шагом является оценка всей совокупности рисков, выявленных в связи с анализом доступной информации и определение из них тех, которые могут оказать наиболее существенное влияние на достижение поставленных целей и получение ожидаемых результатов (достижение КПД).

Следующий шаг в управлении рисками после их выявления (идентификации) - описание выявленных рисков.

Описание риска — это выявление всех существенных характеристик риска и занесение их в форму учета - в ведомость риска, содержащую структурированную информацию по риску в части его идентификации, описания и оценки.

Описание риска обязательно должно включать оценку риска: качественную интегральную оценку риска - оценку вероятности риска и существенности последствий риска в баллах, где каждому баллу соответствует определенный и описанный качественный уровень оцениваемой характеристики, и количественную интегральную оценку риска по различным сценариям -вероятности и существенности последствий риска в денежном выражении. По всем выявленным рискам рассчитывается оценка существенности последствий риска и вероятности риска в баллах, отражающая экспертное мнение ответственного за риски [21].

Рассмотрим особенности (алгоритм) балльно-рейтинговой оценки риска.

Неполнота научных разработок по выявлению и ранжированию рисков привело к необходимости создания метода ранжирования рисков по степени вероятности их фактического проявления, который в отличие от существующих методов дает вероятностные оценки при совместном проявлении группы рисков.

Цель ранжирования рисков - выделение наиболее значимых рисков. Оно заключается в назначении каждому риску приоритета в соответствии со степенью его вероятности. В данном исследовании принят подход, когда все идентифицированные риски систематизируются по степени их потенциального влияния на финансовые результаты компании, т.е. каждому риску присваивается ранг.

Процесс ранжирования основывается на взаимном отношении таких показателей, как вероятность риска и его последствия. Для ясного восприятия составлена матрица рисков (рис. 2). Она формируется на основе известных данных о вероятности возникновения риска и ожидаемого влияния риска, которые определяют положение риска в матрице. Вероятность возникновения риска определяет положение риска по вертикали согласно присвоенному баллу, а ожидаемое влияние риска соответственно по горизонтали.

Оценка вероятности осуществляется на основании качественной характеристики вероятности, определением которой занимается экспертная группа по десятибалльной шкале. Например, 1 баллу вероятности риска соответствует следующая балльно-рейтинговая характеристика вероятности. Событие может произойти только при исключительных обстоятельствах. История наступления подобных рисковых событий отсутствует либо включает в себя наступление уникальных или крайне редких рисковых событий. Факторы риска не дают существенных оснований для предположения о наступлении рискового события в период достижения поставленной цели. 10-му баллу вероятности риска соответствует качественная характеристика вероятности. Существует история многократного наступления подобных рисковых событий у исследуемой фирмы и компаний-аналогов. Факторы риска крайне нестабильны и показывают негативную тенденцию изменения. Есть полная уверенность о наступлении рискового события в период достижения поставленной цели.

Рис. 2. Матрица рисков

Серьезность последствий оценивается баллами от 0 до 10, за середину шкалы принимается 5 баллов - уровень убытков, размеры ниже которых не оказывают существенного негативного влияния на годовые итоги деятельности компании.

Для определения серьезности последствий риска выполняются следующие действия:

- Для последствий первого риска экспертно определяется интервал снижения плановых показателей и присваивается свое значение, соответствующее данному диапазону.

- Данный шаг повторяется по всем последующим рискам (табл. 2).

Таблица 2. Определение существенности последствий

| Существенность последствий | Снижение плановых показателей, % | Существенность последствий | Снижение плановых показателей, % |

| 1 | От 0,1 до 1 | 6 | От 5,1 до 6 |

| 2 | От 1,1 до 2 | 7 | От 6,1 до 7 |

| 3 | От 2,1 до 3 | 8 | От 7,1 до 8 |

| 4 | От 3,1 до 4 | 9 | От 8,1 до 9 |

| 5 | От 4,1 до 5 | 10 | От 9,1 до 10 |

Если балльно-рейтинговая оценка существенности последствий и вероятности риска вызывает затруднения, то ответственный за риск может организовать экспертный опрос специалистов структурных подразделений, которые могут владеть информацией о факторах риска и/или его возможных последствиях. Результаты экспертного опроса по трем рискам (пример) представлены ниже в табл. 3.

Таблица 3. Результаты экспертного опроса по трем выявленным рискам

| № п/п | Наименование риска | Должность, ФИО специалиста | Оценка существенности последствий (СП) риска (в баллах от 1 до 10) | Оценка вероятности (В) риска (в баллах от 1 до 10) |

| 1 | Низкий уровень квалификации рабочего персонала | Финансовый директор | 5 | 6 |

| Коммерческий директор | 5 | 7 | ||

| Начальник ЛНК | 7 | 7 | ||

| Главный инженер | 7 | 6 | ||

| Инженер планово-диспетчерской группы | 6 | 5 | ||

| Начальник ПТО | 4 | 6 | ||

| 2 | Увеличение материальных затрат | Финансовый директор | 4 | 7 |

| Коммерческий директор | 4 | 8 | ||

| Начальник ЛНК | 4 | 8 | ||

| Главный инженер | 6 | 7 | ||

| Инженер планово-диспетчерской группы | 6 | 9 | ||

| Начальник ПТО | 8 | 7 | ||

| 3 | Срыв договоров на поставку материалов и комплектующих | Финансовый директор | 7 | 8 |

| Коммерческий директор | 9 | 9 | ||

| Начальник ЛНК | 7 | 8 | ||

| Главный инженер | 8 | 9 | ||

| Инженер планово-диспетчерской группы | 8 | 9 | ||

| Начальник ПТО | 8 | 7 |

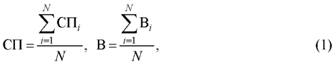

На основе результатов опрос а рассчитаны оценки существенности последствий (СП) и вероятности (В) риска по формулам:

где СПi - существенность последствий риска по мнению i-го специалиста;

Вi - вероятность риска по мнению i-го специалиста;

N - общее количество опрошенных специалистов.

Представим расчеты существенности последствий и вероятности риска по трем выявленным рискам:

Аналогично рассчитаны оценки существенности последствий и вероятности риска по остальным семи рискам. В представленных расчетах существенность последствий риска № 3 больше, чем остальных, и вероятность последствий риска № 3 также больше. Экспертная оценка показывает, что из десяти выявленных рисков существенность последствий риска № 6 больше, чем других, и вероятность риска № 10 больше, чем остальных, следовательно, в большей степени влияет на финансовые результаты деятельности компании. Все же на сегодняшний день вероятность наступления всех перечисленных рисков имеет место быть.

Дальнейший шаг - расчет балльно-рейтинговой интегральной оценки (БРИО) с целью дальнейшего ранжирования по формуле:

БРИО = СП х В. (2)

Значение качественной интегральной оценки каждого оцениваемого риска находится в интервале от 1 (низкий уровень ожидаемых потерь в результате реализации риска) до 100 баллов (высокий уровень).

БРИО1 = 5,7 x 6,1 = 34,77;

БРИО2 = 5,3 x 7,7 = 40,81;

БРИО3 = 7,8 x 8,6 = 67,08.

Аналогично рассчитана балльно-рейтинговая интегральная оценка по остальным семи выявленным рискам.

Показатели балльно-рейтинговой интегральной оценки показывают, что уровень ожидаемых потерь в результате реализации рисков средний (4060 %) и высокий (60-100 %). Так или иначе, эти потери могут повлиять на финансовые показатели деятельности компании.

Таблица 4. Соотношение диапазонов оценок и рангов

| Ранг | Диапазон уровня вероятности | Диапазон уровня последствий |

| Высокий - 3 | 10-7 | 10-7 |

| Средний - 2 | 6-4 | 6-4 |

| Низкий - 1 | 3-0 | 3-0 |

Переход от числовой оценки к оценке по шкале «высокий», «средний» или «низкий» можно сделать в соответствии с табл. 4, также эта шкала соответствует 1, 2 или 3-му рангу:

- 3 - риск способен привести к серьезным трудностям в производственной деятельности;

- 2 - риск способен существенно снизить основные финансовые показатели, в том числе прибыль;

- 1 - риск способен повлиять на сроки работ и дополнительные затраты.

Рассмотрение темы исследования и решение поставленных задач проблемы управления рисками описано структурированно, с анализом понятия рисков, существующих методик управления рисками, описанием предложенной системой управления рисками на основе анализа выявленных рисков и их оценки. Научная новизна сформирована в рамках конкретизации технологии поэтапного проведения оценки рисков, подкрепленная применением предложенной блок-схемой с детальными шагами этапов процесса проведения анализа и оценки рисков с применением балльно-рейтингового метода, матричного метода с целью управления рисками и их минимизации.

Также заслуживает внимания метод ранжирования рисков по степени вероятности их фактического проявления, который в отличие существующих методов дает вероятностные оценки при совместном проявлении группы рисков.

Дальнейшим шагом в предлагаемом исследовании является количественная оценка выявленных рисков. По результатам проведенных расчетов оформляется ведомость риска и обновленный реестр рисков, с уточненными способами их управления и перечнем владельцев риска. Предлагаемая система включает в себя формирование организационной структуры управления рисками и мероприятия по снижению и минимизации рисков. Указанные шаги описаны и подтверждены соответствующими расчетами, оценены риски, что будет представлено к ближайшему опубликованию.

Список литературы

1. Стародубцева Ю.В. Методы оценки уровня рисков на современных предприятиях // Научное сообщество студентов XXI столетия. Экономические науки: электрон. сб. ст. по материалам XIX студ. заоч. междунар. науч.-практ. конф. - Новосибирск, 2014. - № 4(19). - URL: http://sibac.info/archive/economy/4(19).pdf (дата обращения: 18.10.2018).

2. Ренн О. Три десятилетия исследования риска // Вопросы анализа риска. - 1999. - Т. 1, № 1. - С. 80-99.

3. Альгин А.П. Риск и его роль в общественной жизни. - М., 1989. - 188 с.

4. Панфилова Э.А. Понятие риска: многообразие подходов и определений // Теория и практика общественного развития. - 2010. - № 4. - С. 30-34.

5. Шулешко А.Н. Методология снижения финансовых рисков // Вестник экономической интеграции. - 2011. - № 11. - С. 37-42.

6. Кулагин О.А. Понятие риска и неопределенности в моделях принятия решений [Электронный ресурс] // Архив статей «Стратегический менеджмент». - URL: http://www.management-service.ru/article_08.php (дата обращения: 19.12.2018).

7. Бирюкова В.В., Крайнова Э.А. Особенности формирования инновационной стратегии нефтяной компании // Проблемы и опыт экономического управления предприятиями. - Уфа: Изд-во УГНТУ, 2016. - С. 183-186.

8. Фомичев А.Н. Риск-менеджмент: учеб. пособие. - М.: Дашков и Ко, 2011. - 292 с.

9. Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций. - М.: Дашков и Ко, 2009. - 880 с.

10. Наумова Т.В. О некоторых функциях риска // Научный Вестник МГТУ ГА. - 2013. - № 191. - С. 80-82.

11. Зубарева В.Д., Саркисов А.С. Проектные риски в нефтегазовой промышленности / ВНИИОЭНГ. - М., 2013. - 322 с.

12. Балдин К.В. Риск-менеджмент: учеб. пособие. - М.: Эксмо, 2010. -366 с.

13. Хохлов Н.В. Управление риском: учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2001. - 239 с.

14. Заговало В.С. Основные источники предпринимательского риска, методы их предотвращения и уменьшения // Экономический потенциал студенчества в региональной экономике: материалы XI межвуз. науч.-практ. конф. - Ярославль: Изд-во ЯГПУ, 2017. - С. 225-231.

15. Диев В.С. Философская парадигма риска // ЭКО. - 2008. - № 11. - С. 27-39.

16. Хорошилов Ф.В. Управление и экономика нефтяного предприятия. -Тюмень: Вектор Бук, 2015. - 172 с.

17. Фунтов В.Н., Сенько А.А. Управление нефтегазовыми активами и проектами в России // Российский журнал управления проектами. - 2014. -№ 1(6). - С. 18.

18. Смирнов Д.Б. Совершенствование механизма управления стратегией устойчивого развития на предприятиях нефтяного комплекса // МИР (Модернизация. Инновации. Развитие). - 2016. - Т. 7, № 1. - С. 41-47.

19. ISO 31000:2009 (ИСО 31000:2009). Менеджмент рисков принципы и руководящие указания (Risk Management - Guidelines for principles and implementation of risk management). - Доступ из справ.-правовой системы «Кон-сультантПлюс».

20. ГОСТ Р 51897-2002. Менеджмент риска. Термины и определения: утв. постановлением Госстандарта России от 30 мая 2002 г. № 223-ст. 1. -Доступ из справ.-правовой системы «КонсультантПлюс».

21. Винокур И.Р., Мугатарова А.А. Оценка рисков как составляющая системы управления активами предприятия // Экономика и предпринимательство. - 2015. - № 12-4 (65). - С. 709-718.

Метки

система управления рисками вероятность риска и существенность последствий ранжирование рисков балльно-рейтинговая оценка и количественная интегральная оценка риска

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ