всё о финансовом анализе

+7(902) 40-84-700

Модель оценки валютного риска

Наталья Владимировна Грызунова*

доктор экономических наук, профессор кафедры налогов и налогообложения,

Российский экономический университет им. Г.В. Плеханова,

Москва, Российская Федерация

* Ответственный автор

Ирина Анатольевна Киселева

доктор экономических наук, профессор кафедры математических методов в экономике,

Российский экономический университет им. Г.В. Плеханова,

Москва, Российская Федерация

Финансовая аналитика: проблемы и решения

№14 (296) 2016

Аннотация

Тема. Статья посвящена актуальной теме современности - развитию банковского риск-менеджмента, основная задача которого заключается в управлении рисками, в выборе модели оценки их допустимого уровня. В условиях эскалации валютных ценностей особую роль начинает играть операционный валютный риск, который присущ как активным, так и пассивным операциям банка. Для оптимизации уровня риска сделки положено балансирование валютной политики как в отношении физических лиц, вкладчиков, так и банков. Кроме того считается целесообразным изменение налогообложения курсовых разниц на основе прогнозирования медианы изменений плавающих курсов корзины валют.

Цели и задачи. Раскрыть содержание валютных рисков в современной банковской системе, найти методы их оценки и снижения посредством портфельного и медианного подходов. Провести комплексный анализ валютных рисков, предложить меры по их снижению.

Методология. В качестве исследовательского инструментария при выполнении исследования выступали портфельный и медианный подходы и методы оптимизации.

Область применения. Валютные операции, банковская сфера.

Результаты. Представлен комплексный обзор основных банковских рисков и их классификация. Определены параметры модели нелинейной двухкритериальной бинарной оптимизации. Предлагается использовать в качестве стабильных критериев валютный риск (дисперсию), доходность, концентрацию валютного риска портфеля.

Выводы. Сделан вывод о необходимости нормализации критериев оптимизации, для чего разработан инструментарий использования для задач оптимизации кредитного портфеля методом, в основе которого лежит анализ этих критериев в рамках Парето эффективных портфелей. По мнению авторов, валютный риск активных операций банка должен корректироваться на кредитный риск, а пассивных - на риск ликвидности.

Последние два столетия экономическая категория «риск» расширяла как свое содержание, так и сферу влияния. Существует множество трактовок этой важнейшего понятия. Чаще всего риск объясняется как «опасность потерь»1. Однако эта интерпретация слишком очевидна, настолько, что авторы всех публикаций пользуются ею вне зависимости от того, как звучит у них «официальное» определение риска. Кроме того, эта интерпретация не снимает вопроса об измерении риска.

1 Банки и банковские операции / под ред. проф. Е.Ф. Жукова. М.: Банки и биржи, ЮНИТИД997. С. 207.

Например, в работе [1] о риске говорится как о вероятности неблагоприятного исхода финансовой операции. В работе2 дается схожее определение, что риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли.

2 Финансовый менеджмент / под ред. акад. Г.Б. Поляка. М.: Финансы, ЮНИТИ, 1997. С. 239.

В финансовой теории риск чаще всего рассматривается как неопределенность в предсказании результата проведения операции, возможности его отклонения от ожидаемого или планируемого значения. Различные определения финансового риска можно найти в работах А.П. Альгина, И.Т. Балабанова и др. [2, 3].

Качественный и количественный анализ риска является зависимой функцией от вида экономической деятельности, однако самый сложный, многоуровневый анализ конечно должен осуществляться в банковской сфере и он нуждается не только в объективных процедурах, но и в интуиции. Цель анализа - идентифицировать возможные риски и источники их появления. Существуют многочисленные формализированные процедуры анализа риска для принятия решений с учетом уровня и масштаба операций. Так, при небольшом количестве переменных используется теория вероятности, а при макрохарактеристиках объемов -факториальный анализ, анализ множеств, для них риск - это многомерная системная характеристика объектов или процессов.

В процессе моделирования риска в банковской сфере в частности используются:

- стохастическое программирование;

- теория игр;

- теория нечетких множественных чисел.

Они должны отображать реальное состояние дел и опираться на огромное количество факторов и гипотез, которые обязательно нужно учесть [4, с. 26].

Виды банковских рисков и методы управления ими

Основной прерогативой банков являются процессы накопления, капитализации, стабилизации, создание системы гарантий. Однако в зависимости от увеличения объемов осуществляемых банком операций, которые приносят банку прибыль, увеличивается и уровень банковских рисков. Банковская сфера очень чувствительна не только к социально-экономическим факторам, но и к природно-климатическим, политическим и многим другим условиям. Поэтому прогнозы Дж. Льюента о применении сложных финансовых моделей для оценки риска в настоящее время как никогда актуальны. [5, с. 121].

Определяя сущность банковского риска, в модель включают тысячи характеристик, которые охватывают различные аспекты хозяйственной деятельности, но лидерами в настоящее время являются колебания валют, политическое противостояние валют, диссонанс на рынке металлов. Управление банковскими рисками - это процесс, посредством которого банк идентифицирует риски, определяет их уровень и качество, проводит оценку их величины, осуществляет мониторинг стратегий контроля3.

3 Ильясов С.М. Устойчивость банковской системы: механизмы управления, региональные особенности. М.: ЮНИТИ-ДАНА, 2010. 255 с.

Также он учитывает взаимосвязи между различными доминантами финансового сектора, которые могут вызвать коллапс, и влиянием которых можно пренебречь. Управление рисками состоит из следующих этапов:

- определение рисков и причин их возникновения;

- оценка величины риска;

- минимизация или ограничение рисков путем применения соответствующих методов управления;

- осуществление постоянного контроля за рисками.

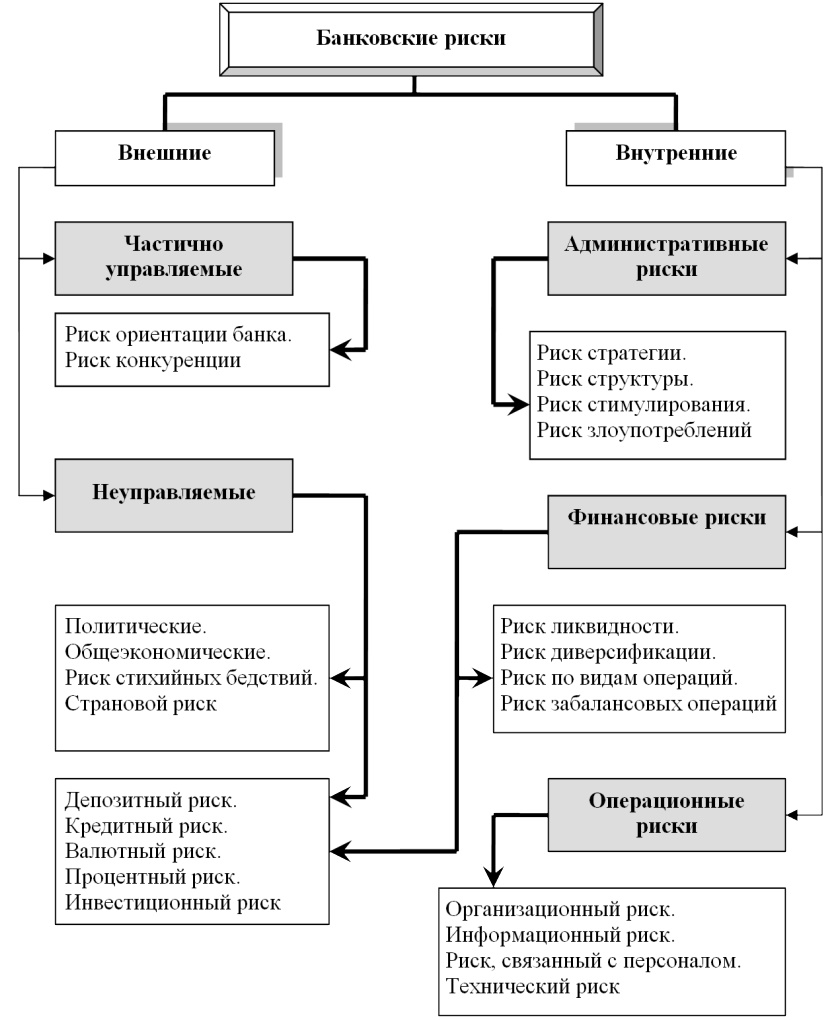

Группировка рисков в зависимости от сферы возникновения представлена на рис. 1.

Рисунок 1. Структура банковских рисков

Источник: Финансовый менеджмент / под ред. акад. Г.Б. Поляка. М.: Финансы, ЮНИТИ, 1997. 352 с.; Киселев В.В. Управление коммерческим банком в переходный период. М.: Логос, 2008. 144 с.

В этой классификации ключевым критерием является способность банка контролировать факторы возникновения рисков. Основные параметры, определяющие источники их возникновения, представлены на рис. 2.

Существует множество классификаций, можно выделить две большие группы исследований, которые концентрируются на внутренних и внешних рисках.

Внешние риски прямого и косвенного влияния затрагивают не только внутреннюю политику государства, но и мира в целом, возникают во внешней среде, не связанной с деятельностью банка или персонифицированных партнеров, однако влияние их может быть решающим и существенно ухудшит финансовое состояние банка, например, валютные риски.

Внутренние риски - это риски, непосредственно связанные с функционированием банка как коммерческой структуры. По сравнению с внешними внутренние риски лучше поддаются идентификации и квантификации, то есть количественному определению качественных признаков. Однако для банка они играют решающую роль, и ими легче всего управлять, используя административный ресурс. Еще одним из признаков классификации банковских рисков является их разделение на финансовые и функциональные риски.

Финансовые риски определяются вероятностью финансовых потерь и связываются с непредвиденными изменениями объемов, структуры, доходности и стоимости активов и пассивов банка. Не менее опасными, чем финансовые риски, также являются функциональные риски. Они возникают в случае невозможности своевременно и в полном объеме вести контроль за финансово-хозяйственной деятельностью, собирать и проводить анализ соответствующей информации.

Наряду с выявлением типов рисков и факторов, на них влияющих, важную роль в системе управления банковскими рисками играет оценка каждого конкретного риска, его количественное и качественное измерение, определение методик, по которым будут оцениваться риски каждой категории или группы. Для того чтобы определить уровень банковских рисков, банкам нужно создавать системы оценки риска, они должны определять следующие компоненты [6, с. 82]:

- объемы возможных затрат и размеры риска;

- вероятность наступления того или иного негативного события;

- продолжительность периода, во время которого будет действовать риск.

Распределенные активы и пассивы банка в соответствии с выбранной системой контроля образуют портфель банковских активов. Сущность портфельного метода анализа целесообразности затрат заключается в выявлении и идентификации потенциальных зон риска. Этот подход используется вследствие того, что в процессе деятельности банка степень риска расходов по определенным направлениям и отдельным элементам неодинакова. В частности, в настоящее время можно наблюдать многочисленные прецеденты банкротств банков. Это весьма загадочные процессы: материнская компания делает банкротом свою «дочку». Затем материнская компания получает тендер на выплату страховой премии клиентам банка, задерживает срок выплаты страховой премии по валютным вкладам. После увеличения стоимости валюты в несколько раз она возвращает вкладчикам их деньги в рублях, по курсу годовой давности. Такие действия позволили изъять до 45% средств физических лиц в пользу банков. Другой источник обогащения - это ипотечные кредиты. В настоящее время можно констатировать «золотую эру» для отдельных финансовых учреждений. Этот подход создает узкие места в психологии вкладчиков и в социальной политике, которая грозит системным банковским кризисом4, что обусловливает необходимость ликвидации подобного поведения и болезненной жадности.

4 Жуков Е.Ф. Деньги, кредит, банки: М.: ЮНИТИ, 2009. 278 с.

Наиболее популярным в такой ситуации методом оценки рисков является метод стресс-тестирования. Суть его заключается в том, что происходит определение величины несогласованной позиции, которая приводит к банковскому риску, а также определяется шоковая величина изменения внешних факторов, таких как процентная ставка, валютный курс, характеристики среднего вкладчика. При объединении этих величин формируется представление о сумме доходов или убытков, которую банк получит в случае, если события будут развиваться в заданном направлении [7]. Анализ рисков требует участия и экспертов и «палачей». Первые должны осуществить рейтингование кредитоспособных клиентов и сегментировать кредиторов, что позволяет сформировать кредитный портфель, а вторые должны осуществлять внутренний аудит, ограничивая аппетиты банковского учреждения, соблюдения экономических нормативов и экономических социальных гарантий в банковской системе, классифицируемых в зависимости от степени рисков [8]. Статистический метод накладывается на операционную деятельность, его цель - финансовая результативность и волатильность рынка и банковских инструментов5 [9].

5 Батракова Л.Г. Экономический анализ деятельности коммерческих банков. М.: Логос, 2008. 344с.

Для оценки процентного риска и риска ликвидности используют GAP-метод, согласно которому определенные активы и пассивы делятся на временные периоды. Сравнивая потоки, полученные от размещенных активов и обязательств за каждый временной период, определяют и оценивают уровень ликвидности. Система управления рисками в банке основывается на комплексном использовании четырех подходов:

- принятие части риска (адекватного капитала банка);

- предотвращение риска (учитывая специализацию по функциональным признакам);

- делегирование риска (через хеджирование (страхование), делегирование полномочий)

- управление (разработка технологической процедуры управления рисками с последующим жестким соблюдением ее принципов).

Согласно приведенной классификации банковских рисков система управления рисками в банке должна состоять из подсистем по управлению:

- кредитным риском;

- риском ликвидности;

- процентным риском;

- рыночным риском;

- валютным риском;

- операционно-технологическим риском;

- риском репутации;

- стратегическим риском;

- юридическим риском.

Необходимость управления операционным риском определяется значительным размером возможных операционных убытков, которые могут создавать угрозу финансовой устойчивости банка.

Валютные банковские риски и методы управления ими

Главным фактором возникновения валютных рисков являются коротко- и долгосрочные колебания обменных курсов, которые зависят от спроса и предложения валюты на национальных и международных валютных рынках. В целом валютный риск носит спекулятивный характер и может привести к прибыли или убытку не только вследствие изменения направления движения валютного курса, но и в силу того, есть ли у банка длинная или короткая нетто-позиция (чистая позиция) в иностранной валюте. Например, если банк имеет долгую валютную позицию, то снижение курса национальной валюты даст банку чистую прибыль, а повышение курса этой валюты, соответственно, приведет к убыткам.

По короткой валютной позиции указанные изменения валютного курса дадут обратный эффект. Банки считаются квалифицированными инвесторами и согласно мировой практике они действуют на рынке без государственной страховки. К сожалению, в России именно физические лица действуют без страховки, несмотря на декларативные заявления, а банки защищены от их собственной некомпетентности.

С практической точки зрения и для целей эффективного управления следует учитывать особенности валютного риска.

Риск сделки или операционный валютный риск связан с неблагоприятными колебаниями курсов иностранных валют, которые влияют на реальную стоимость открытых валютных позиций банка. Он приводит к убыткам по конкретным операциям в иностранной валюте (например по операциям маркмейкерства, дилинга и т.п.). Поэтому было бы справедливо вернуть силу так называемым валютным оговоркам в контрактах.

Риск перечисления одной валюты в другую (трансляционный или бухгалтерский) возникает, когда величина эквивалента валютной позиции в отчетности меняется в результате изменений обменных курсов, что используется при переоценке активов и пассивов в иностранной валюте в национальную (базовую) валюту или когда главный банк, имеющий зарубежные филиалы, проводит консолидацию финансовой отчетности. В российской практике в этой сфере больше всего нарушений требований Базельского договора.

Экономический (деловой) валютный риск заключается в изменениях положения страны в долгосрочной перспективе или конкурентных позиций финансового учреждения или его структур на внешнем рынке через существенные изменения обменных курсов. Например, обесценивание национальной валюты может привести к сокращению импорта и росту экспорта.

Существуют и другие виды рисков, связанных с международными валютными операциями, которым подвергаются банки, выполняющие такие операции. К примеру, одним из них является форма кредитного риска, связанная с дефолтом встречной по валютному контракту стороны, что может привести к непокрытой валютной позиции.

Учитывая недостаточную исследованность указанных разновидностей валютного риска, рассмотрим более подробно основные подходы к их оценке и управлению.

В частности, такой вид валютного риска как риск сделки или операционный валютный риск присущ как активным, так и пассивным операциям банка в иностранной валюте. По нашему мнению, валютный риск активных операций банка должен корректироваться на кредитный риск, а пассивных - на риск ликвидности.

В основу минимизации риска сделки или операционного валютного риска положено прогнозирование изменений плавающих валютных курсов, которое основывается на различных методах и моделях. Например таких, как анализ временных рядов динамики курса валют, технический анализ динамики курса, фундаментальный анализ и т.д.6.

6 Банки и банковские операции / под ред. проф. Е.Ф. Жукова. М.: Банки и биржи, ЮНИТИ,1997. 309 с.; Киселев В.В. Управление коммерческим банком в переходный период. М.: Логос, 2008. 144с.; Дробозина Л.А. Финансы. Денежное обращение. Кредит. М.: ЮНИТИ-ДАНА, 2009. 33 с.

Соответственно, для защиты от неблагоприятных изменений курса отдельных валют применяют хеджирование риска. К основным методам хеджирования риска относятся:

- форвардные сделки - это сделки, условия которых предусматривают выполнение такой операции (с поставкой валюты по договору) позже, чем на второй рабочий день после дня заключения договора. Недостатком применения форвардных контрактов для хеджирования риска является то, что они укладываются на межбанковском рынке и поэтому обусловливают возникновение кредитного риска;

- фьючерсные сделки на покупку или продажу стандартизированных сумм валют по стандартизированной спецификации и согласованной цене могут использоваться для хеджирования прибыли зарубежных филиалов банка;

- валютные опционы применяют для страхования от потерь, связанных с изменением курса валюты в определенном направлении. Они дают право покупателю такого опциона покупать или продавать по определенному курсу сумму валюты в течение определенного времени за вознаграждение, выплачиваемое продавцу;

- арбитраж срочных позиций применяют, если у банка есть длинная позиция в одной валюте, а короткая - в другой (на одинаковый срок) и банк может заключить срочный договор на покупку одной валюты против продажи другой;

- валютная корзина - это когда ущерб в результате неблагоприятного изменения курса одной валюты можно компенсировать прибылью, полученной за счет благоприятного изменения курса другой валюты на основе подбора в определенных пропорциях валют с отрицательной корреляцией изменения курса.

В целом, используя указанные методы для хеджирования валютного риска, следует помнить, что целью эффективной программы хеджирования является не полное устранение риска, а достижение оптимальной структуры риска, то есть соотношение между преимуществами хеджирования и его стоимостью. В частности, важно правильно оценить величину возможных потерь, которые банк может понести в случае отказа от хеджа. Так, если возможные потери незначительные, а прибыль от хеджирования может оказаться меньше, чем затраты на его осуществление, то в таком случае лучше отказаться от реализации хеджа. Кроме того, как и любая другая финансовая деятельность, хеджирование требует разработки соответствующих внутрибанковских правил и процедур.

С другой стороны, если банк выполняет операции с указанными производными инструментами (форвардами, фьючерсами и т.д.), он должен установить лимиты на размер несоответствий сроков в пакетах валютных операций. Такие лимиты могут выражаться в предельной суммарной величине всех действующих валютных контрактов с определенными сроками реализации и устанавливаться, например, ежедневно на контракты со сроком погашения в течение следующих одной или двух недель или раз в две недели по контрактам, срок которых заканчивается в течение шести месяцев.

Для минимизации риска сделки или операционного валютного риска, связанного с осуществлением коммерческих или брокерских валютных операций, банк должен также устанавливать и поддерживать лимиты на денежные операции с каждой валютой, а также устанавливать лимиты для каждого отдельного валютного дилера (брокера). Осуществление подобных операций банком также должно сопровождаться разработкой положения о прекращении убыточных валютных операций в случае превышения величины лимита потенциальных потерь по разным позициям и валютам. Уровень трансляционного или бухгалтерского потенциального валютного риска, по нашему мнению, будет зависеть от специализации банка и масштабов его деятельности. Так, например, малые и новые банки ограничиваются обслуживанием валютных потребностей своих клиентов, образуют незначительные и краткосрочные валютные позиции. Такие банки испытывают влияние валютного риска в течение достаточно короткого промежутка времени и в ограниченных масштабах и поэтому не требуют основательного управления валютным риском.

Определение валютного риска на примере банка ПАО ВТБ 24

Публичное акционерное общество ВТБ 24 - один из крупнейших участников российского рынка банковских услуг. Сеть банка формируют 1 062 офиса в 72 регионах страны. В числе предоставляемых услуг:

- выпуск банковских карт;

- ипотечное и потребительское кредитование;

- автокредитование;

- услуги дистанционного управления счетами;

- кредитные карты с льготным периодом;

- срочные вклады;

- аренда сейфовых ячеек;

- денежные переводы.

Баланс ПАО ВТБ 24 на 01.04.2015 г. представлен в табл. 1.

Таблица 1. Финансовые показатели банка ПАО ВТБ 24 на 01.04.2015 г.

| Показатель | Млн руб. | Изменение за месяц, % | Изменение с начала года, % |

| Активы | 1 528 844 | 1,7 | -3 |

| Прибыль | 10 552 | 43 | -72,3 |

| Капитал (расчет) | 147 866 | 1,2 | 6 |

| Капитал (методика Банка России) | 210 901 | 0,9 | 5,5 |

| Отношение капитала к активам, % | 9,7 | ||

| Кредиты предприятиям (включая индивидуальных предпринимателей) | 834 348 | -1,5 | |

| Доля кредитов предприятиям в активах, % | 54,6 | ||

| Кредиты индивидуальным предпринимателям | 2 226 | -1,8 | -4,5 |

| Доля кредитов индивидуальных предпринимателей в кредитах предприятиям, % | 0,3 | ||

| Потребительские кредиты (без просроченных) | 205 440 | 1,2 | 3,2 |

| Доля потребительских кредитов в активах, % | 13,4 | ||

| Просрочка потребительских кредитов | 26 197 | 4,8 | 10,5 |

| Доля просрочки, % | 11,3 | ||

| Ценные бумаги | 192 527 | 8,9 | 2,6 |

| Доля в активах, % | 12,6 | ||

| Облигации, всего | 135 345 | 9,5 | -1,8 |

| В том числе: | |||

| - государственные бумаги | 44 165 | 31,8 | 38,8 |

| - корпоративные и муниципальные | 45 856 | -4,4 | 0,9 |

| - проданные по РЕПО | 46 491 | 7,5 | -24,3 |

| - переоценка | -1 167 | -0,8 | 26,3 |

| Акции, всего | 52 752 | 11,4 | 20,5 |

| В том числе: | |||

| - акции | 13 895 | -5,8 | 3,8 |

| - проданные по РЕПО | 34 288 | 12,3 | 21 |

| - переоценные | 4 569 | 121,6 | 120,2 |

| Векселя банков | 4 429 | -25,4 | -28,2 |

| Небанковские векселя | 1 | 0 | 0 |

| Имущество | 22 570 | 2 | 3,7 |

| Расчетные счета | 168 840 | 22,1 | 8,4 |

| Доля в обязательствах, % | 13,4 | ||

| Депозиты резиденты | 160 958 | 0 | -15,9 |

| Депозиты нерезиденты | 188 346 | 2,2 | 9 |

| Векселя | 70 203 | 1,2 | 10,1 |

| Облигации рублевые | 34 727 | -10,9 | -10,9 |

| Вклады физических лиц | 375 397 | 0,8 | 1 |

| Доля в обязательствах, % | 29,7 | ||

| Доля вкладов до востребования, % | 57,7 | ||

| Оборот по банкоматам | 132 277 | 16,6 | - |

Рисунок 2. Основные факторы, влияющие на банковские риски

Рисунок 3. Граница Парето для двукритериальной задачи оптимизации

Базель II.5 вводит существенно более жесткие требования в области рыночного риска для банков, использующих внутренние модели. В рамках Базеля III была продолжена работа по детализации минимальных нормативов достаточности капитала и разработке более сложного порядка расчета активов, взвешенных по уровню риска (RWA). Основной целью этого является устранение недочетов, выявленных в ходе применения Базеля II. Банк России опубликовал целый ряд документов в рамках внедрения стандартов Базельского соглашения в России:

- заявление Правительства РФ от 05.04.2011 № 1472п-П13, Банка России № 01-001/1280 «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года» (общее внедрение Базельского соглашения, ликвидность, показатель «леверидж»);

- положение Банка России от 28.12.2012 № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций (Базель III)» (достаточность капитала);

- письмо Банка России от 29.12.2012 № 193-Т «О Методических рекомендациях по разработке кредитными организациями планов восстановления финансовой устойчивости» (стресс-тестирование).

Постановка задач оптимизации валютного риска на портфельном уровне и их решение является значительно более сложной проблемой, чем в случае рыночного риска [10]. Дело здесь не только в недостатке необходимых исторических данных о валютных событиях, но и в том, что банковские займы не имеют четко определенной рыночной цены, в отличие от ценных бумаг. Важной отличительной чертой этих задач является невозможность приобрести заем банком (инвестором) в заранее определенном объеме.

Размер ссуды определяется заемщиком в кредитной заявке, исходя из потребности в кредитных ресурсах, и поэтому решение руководства банка упрощается и сводится к определению ставки доходности по займу и имеет в основном бинарный характер: выдать заем данного размера или нет [11, с. 21]. Однако рассматривается также и непрерывный случай, предполагающий, что банк может частично удовлетворить кредитную заявку, а заемщик всегда согласен на это. Например, если Wt - доля i-й заявки в общей сумме свободных кредитных ресурсов банка, тогда задача нелинейной двукритериальной бинарной оптимизации будет иметь вид

где σi2 - дисперсии доходностей кредитов;

ρi,j - корреляции доходности i-го и j-го кредитов;

А, В, S - параметры, которыми регулируются соответственно доля свободных кредитных ресурсов банка, которую планируется использовать, и уровень концентрации портфеля.

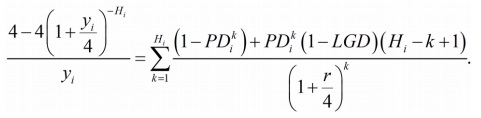

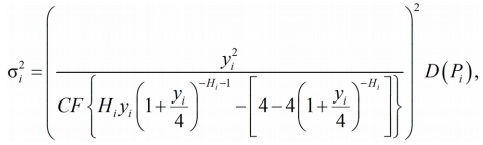

Нами предложены методы вычисления доходности займов у, и их дисперсий σ2 для годовых займов с погашением в конце срока и для кредитных портфелей по займам с произвольным сроком погашения в форме аннуитета. С помощью формулы дисконтированного математического ожидания найдено значение уi :

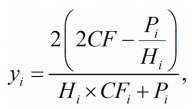

Если воспользоваться известной формулой для определения приближенного значения доходности к погашению облигации, тогда доходность займа можно будет найти в явном виде

где CF - ежеквартальные платежи;

Pi - цена i-й ссуды,

Hi - количество кварталов погашения для i-й ссуды.

С помощью Дельта-метода аналитически найдена дисперсия доходности таких кредитов:

где D(Pi) - дисперсия цены кредита.

Для построения множества эффективных (оптимальных по Парето) портфелей и границ Парето разработаны операторы кроссинговера и мутации и соответствующее программное обеспечение, которое реализует генетический алгоритм решения многокритериальных нелинейных бинарных задач оптимизации, поскольку современные математические программы MATLAB, Mathematica позволяют оптимизировать только линейные задачи бинарной оптимизации.

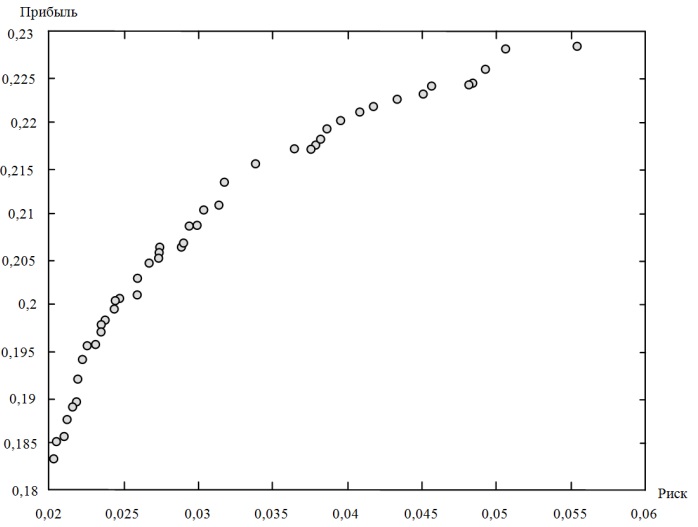

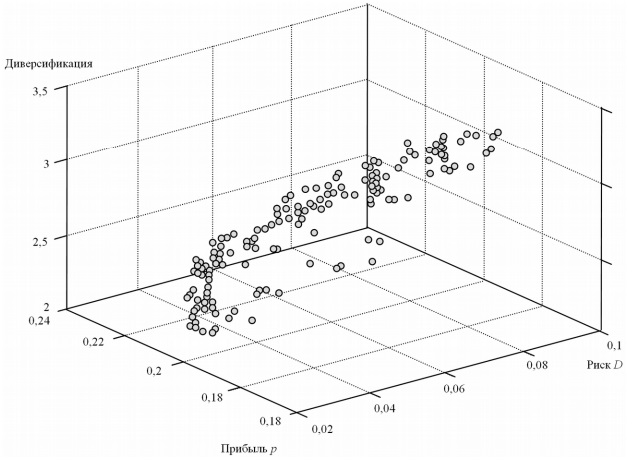

Для задачи с двумя критериями оптимизации (валютный риск (дисперсия) и доходность портфеля, (см. табл. 2), граница Парето представлена на рис. 3, а когда добавляется третий критерий (предложенный индекс, характеризующий концентрацию валютного риска портфеля), - на рис. 4.

Таблица 2. Перечень заявок на получение кредита

| № | Вероятность дефолта PDi | Wi | № | Вероятность дефолта PDi | Wi | № | Вероятность дефолта PDi | Wi |

| 1 | 0,05 | 0,1 | 11 | 0,15 | 0,1 | 21 | 0,25 | 0,1 |

| 2 | 0,12 | 0,05 | 12 | 0,2 | 0,1 | 22 | 0,18 | 0,14 |

| 3 | 0,15 | 0,1 | 13 | 0,05 | 0,06 | 23 | 0,08 | 0,06 |

| 4 | 0,15 | 0,14 | 14 | 0,17 | 0,1 | 24 | 0,2 | 0,1 |

| 5 | 0,2 | 0,05 | 15 | 0,15 | 0,1 | 25 | 0,25 | 0,08 |

| 6 | 0,11 | 0,1 | 16 | 0,12 | 0,11 | 26 | 0,17 | 0,1 |

| 7 | 0,17 | 0,05 | 17 | 0,18 | 0,11 | 27 | 0,25 | 0,08 |

| 8 | 0,15 | 0,07 | 18 | 0,2 | 0,13 | 28 | 0,08 | 0,13 |

| 9 | 0,1 | 0,07 | 19 | 0,15 | 0,1 | 29 | 0,18 | 0,14 |

| 10 | 0,09 | 0,05 | 20 | 0,07 | 0,05 | 30 | 0,12 | 0,21 |

Рисунок 4. Граница Парето для трехкритериальной задачи оптимизации

Предложенные модели позволяют учитывать различные виды кредитной политики банка при оптимизации кредитного портфеля, могут быть применены в системе принятия кредитных решений и были использованы при формировании портфеля банковских активов регионального отделения ПАО ВТБ 24.

Экономический эффект от предложенных мероприятий по совершенствованию управления валютными рисками ПАО ВТБ 24 представлен в табл. 3.

Таблица 3. Экономический эффект от предложенных мероприятий по совершенствованию управления операционными рисками ПАО ВТБ 24

| Показатель | 2015 г., млн руб. | 2016 г., млн руб. | Изменение с начала года, % |

| Активы | 1 528 844 | 1 728 844 | 13 |

| Прибыль | 10 552 | 12 552 | 18,96 |

| Капитал (расчет) | 147 866 | 167 866 | 13,5 |

В различных научных трудах и исследованиях, посвященных проблемам банковских рисков, приведены различные подходы к их классификации7[12].

7 Хрусталёв Е. Ю., Стрельникова И. А. Финансовые методы снижения риска при создании наукоемкой и высокотехнологичной продукции // Финансы и кредит. 2011. № 7.

Большинство подходов ученых сведено к выводу, что в банковской деятельности возникают две основные группы рисков:

- внешние риски, которые возникают во внешней среде банка, однако влияние их может быть решающим и существенно ухудшит финансовое состояние банка;

- внутренние риски - непосредственно связанные с функционированием банка как коммерческой структуры.

Для того, чтобы определить уровень банковских рисков, банкам нужно создавать системы оценки риска, они должны определять следующие компоненты:

- объемы возможных затрат и размеры риска;

- вероятность наступления того или иного негативного события;

- продолжительность периода, во время которого будет действовать риск.

Рассмотрим методы анализа банковских рисков. Метод анализа целесообразности затрат заключается в выявлении и идентификации потенциальных зон риска [13].

Аналитический метод предполагает анализ риска с установлением его оптимального значения для каждого вида банковских операций и их совокупности в целом. Наиболее известным и распространенным аналитическим методом оценки рисков является метод стресс-тестирования, суть которого заключается в том, что происходит определение величины несогласованной позиции, которая приводит к банковскому риску, а также определяется шоковая величина изменения внешних факторов, таких как процентная ставка, валютный курс и другие. При объединении этих величин формируется представление о сумме доходов или убытков, которую банк получит в случае, если события будут развиваться так как предполагалось [14].

Суть метода экспертных оценок заключается в изучении оценок, которые были сделаны экспертами, а затем формируется общая экспертная оценка. Примерами методов экспертных оценок можно назвать оценку рейтингов кредитоспособности банковских клиентов, расчет размеров рисков по кредитному портфелю банковского учреждения, соблюдения экономических нормативов в банковской системе, кредитную классификацию в зависимости от степени рисков.

Статистический метод используется в случае, если при проведении количественного анализа имеется достаточно статистической информации для его проведения.

В работе обосновывается необходимость нормализации критериев оптимизации, для чего разработан инструментарий использования метода для задач оптимизации кредитного портфеля, в основе которого лежит анализ этих критериев в рамках Парето эффективных портфелей.

Список литературы

1. Мелкумов Я.С. Экономическая оценка эффективности инвестиций. М.: ДИС, 1997. 157 с.

2. Альгин А.П. Грани экономического риска. М.: Знание, 1991. 248 с.

3. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 1996. 192 с.

4. Киселева И.А. Оценка рисков в бизнесе // Консультант директора. 2001. № 15. С. 25-27.

5. Киселева И.А. Моделирование оценки рисков в процессе принятия банковских решений // Аудит и финансовый анализ. 2002. № 1.С. 118-124.

6. Грызунова Н.В., Киселева И.А. Новые подходы к организации управления предприятием: налоговые риски в системе корпоративного управления России // Экономико-правовые аспекты реализации стратегии модернизации России: поиск модели эффективного социохозяйственного развития / сборник статей ХХХ Международной научно-практической конференции под ред. Г.Б. Клейнера, Э.В. Соболева, В.В. Сорокожердьева, З.М. Хашевой. Краснодар: Южный институт менеджмента, 2015. С. 80-84.

7. Уотшем Т.Дж., Паррамоу К. Количественные методы в финансах / пер. с англ. М.: ЮНИТИ, 1999. 344 с.

8. Грызунова Н.В., Дудин М.Н., Тальберг О.В. Управление денежными потоками предприятия и их оптимизация // Экономика, статистика и информатика. Вестник УМО. 2015. № 1.C. 67-73.

9. Грызунова Н.В. Управление финансами хозяйствующих субъектов: современные технологии кредитования рыночных субъектов в условиях дефицита ликвидности // Экономика, статистика и информатика. Вестник УМО. 2014. № 6-2. С. 285-289.

10. Хрусталев Е.Ю., Славянов А.С. Проблемы формирования инвестиционной стратегии инновационно-ориентированного экономического роста // Проблемы прогнозирования. 2011. № 3.С. 19-30.

11. Киселева И.А. Методологические аспекты управления банковскими рисками // Финансовый менеджмент, 2001. № 1.С. 13-26.

12. Бархатов И.А. Управление рисками розничного портфеля банков: применение кластерного анализа // Банковский ритейл. 2010. № 4.

13. Сычева Е.И., Попова С.Е. Расчет устойчивости экономического роста отечественных крупных налогоплательщиков и его факторный анализ // Российское предпринимательство. 2013. № 22. С. 32-37.

14. Глубокова Н.Ю., Ефимова Т.А. Определение рыночной цены ценных бумаг в целях налогообложения // Экономика, статистика и информатика. Вестник УМО. 2010. № 4.С. 13-21.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ