всё о финансовом анализе

+7(902) 40-84-700

О методах обоснования норматива достаточности капитала для покрытия операционных рисков

Сизова Т.М.

Университет ИТМО 197101,

Россия, Санкт-Петербург, пр. Кронверкский, д. 49

Научный журнал НИУ ИТМО.

Серия «Экономика и экологический менеджмент»

№4 2018

Крупные финансовые потери, понесенные мировым банковским сообществом, в том числе и Российскими банками в результате экономического кризиса 2008-2009 годов, а также кризис в России 2014 года показали наличие в банковском риск-менеджменте значительного числа не до конца решенных проблем. К ним относятся и проблемы операционного риск-менеджмента. В операционном риск-менеджменте одним из открытых вопросов является обоснование норматива минимально достаточного уровня капитала для покрытия операционных рисков. В Российской Федерации такой норматив рассчитывается на основе самого простого из рекомендуемых Базельским Комитетом по банковскому надзору - базового индикативного подхода (BIA, Basic Indicator Approach), что приводит к завышению его величины. В банковской практике экономически развитых стран применяются подходы и методы, позволяющие снизить требования к нормативу за счет учета специфики деятельности финансовых учреждений, характера операционных рисков, принятых процедур по контролю и минимизации рисков ит.д.. В статье рассматриваются успешно применяемые в западной практике к оценке операционных рисков методы моделирования на основе усовершенствованного подхода (AMA, Advanced Measurement Approach )- такие как метод «максимума в блоке» и метод «пиков выше порога», позволяющие с достаточной надежностью описывать хвосты распределений, и предлагается алгоритм расчета агрегированного распределения потерь на основе метода Монте-Карло.

Введение

Операционные риски наряду с кредитными и рыночными являются большой угрозой для существования финансовой организации. В последние годы произошло несколько резонансных финансовых операционных потерь (в 2007 году банк Societe Generale потерял $ 7,2 млрд., в 2011 году банк UBS понес убытки в $ 2,3 млрд., в 2009 году частный банк Stanford International Bank и его владелец Allen Stanford были обвинены в краже $ 8 млрд., в 2012-2015 ряд мировых банков, среди которых UBS, Rabobank, Barclays, RBC, Deutsche Bank заплатили рекордные штрафы за манипулирование базовой ставкой LIBOR), свидетельствующих о том, что операционные риски становятся более опасными, чем кредитные и рыночные ввиду их часто скрытого характера, большого разнообразия случаев реализации и высокой динамики появления их новых видов.В последние годы банковское сообщество и регуляторы уделяют большое внимание к совершенствованию подходов и методов минимизации таких рисков. Многие методы и инструменты, направленные на минимизацию операционных рисков (внутренний контроль, разделение функций и полномочий и т.д.), уже давно стали ежедневной практикой в финансовых организациях. Внедрение комплексных методов(так называемого пакета рекомендаций Базель II) согласно рекомендациям Базельского комитета позволяет банковским учреждениям в большей степени использовать разные методы и модели оценок данного вида банковских рисков.

Операционный риск и Базель II

К операционному риску (operational risk) относится риск, связанный с выполнением компанией бизнес-функций, включая риски мошенничества и внешних событий. ЦБ РФ дает следующее определение операционного риска: «Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий» [1].

Следствием существующих разрывов между установленных законодательством и применяемых банками процедур совершения банковских операций, в ряде случаев недостаточной компетентности сотрудников банковских учреждений или сознательного нарушения ими установленных банков регламентов, а также несовершенства или отказа используемых банков информационно-технических систем, либо воздействия внешних факторов являются операционные финансовые потери. По экспертным оценкам эти потери в условиях стабильного развития оцениваются в 10—15% от общего портфеля рисков, принимаемых на себя банком. В период высокой волатильности и нестабильности внешней среды абсолютный размер потерь еще более возрастает [2]. Для некоторых видов финансовой деятельности, например, для управления активами, операционные риски являются основными рисками, которым подвержена управляющая компания (рыночные и кредитные риски обычно принимают на себя клиенты).

В современных экономических условиях, когда снижение издержек и экономия становится главной задачей во всех сферах деятельности, в том числе и банковской, сокращение бюджетов может привести к снижению надежности функционирования банков за счет упрощения бизнес-процессов, исключения дополнительных точек контроля, снижения уровня поддержки систем, сокращения численности персонала и увеличения нагрузки на каждого из оставленных сотрудников. Следствием всего перечисленного является увеличение финансовых потерь, вызванных реализацией операционных рисков. За последние десятилетия ощутимые финансовые потери вынудили финансовые организации серьезно заняться операционными рисками.

Этому способствовало также и то, что, постепенно методы, модели и другие инструменты регулирования операционных рисков стали носить системный и систематический характер [3].

Как известно, в пакете рекомендаций Базель II одним из ключевых моментов является введение норматива минимально достаточного уровня капитала для покрытия операционных рисков. Этот норматив определяется заранее и является стоимостной оценкой указанного риска. Для расчета норматива в зависимости от степени его обоснованности там же предусмотрены различные подходы [4]:

- Базовый индикативный подход (BIA, Basic Indicator Approach), основанный на нормировании среднего показателя доли валового дохода (базового индикатора), направляемого на компенсацию общего операционного риска финансовой организации;

- Стандартизированный подход (TSA, The Standardized Approach) и альтернативный стандартизированный подходы (ASA), основанные на выделении восьми бизнес-линий и расчета норматива по каждой из них;

- Усовершенствованный подход (подходы усовершенствованных измерений - AMA, Advanced Measurement Approach), представляющий собой дальнейшее развитие стандартизованного подхода и направленный на детализацию и конкретизацию расчетов по каждой бизнес-линии.

В положении Банка России «О порядке расчета операционного риска» для российских банковских учреждений закреплен базовый индикативный подход, в соответствии с которым сумма операционного риска определяется с учетом среднегодовых доходов за последние три финансовых года [5].При этом резервы, создаваемые на покрытие операционных рисков, не отражаются в бухгалтерской отчетности и формируются по факту [6].

В соответствии с рекомендациями Базельского комитета банковские учреждения по мере усовершенствования процедур внутреннего контроля и дальнейшего развития методов и моделей оценки операционных рисков могут переходить от одного подхода к другому, либо использовать различные комбинации перечисленных подходов.

Из рекомендуемых Базелем II подходов наибольший интерес представляет усовершенствованный подход, поскольку в его рамках не только учитывается характер операционных рисков в разных банковских организациях и специфика их деятельности, но и процедуры по контролю и минимизации рисков, что, в свою очередь, предоставляет банкам возможность уменьшать требования к нормативу капитала. У каждого банковского учреждения появляется возможность создавать и использовать в своей практике модели оценки операционных рисков, более чувствительные к особенностям своей деятельности и организации специфических бизнес-процессов [7]. При создании методик и построении моделей в этом случае используется как собственная статистика банков, так информация об операционных потерях, публикуемая экспертными агентствами. Однако построение собственных моделей оценки операционных рисков и переход на них для российских банков является долгосрочной, затратной и трудоемкой и пока необязательной процедурой, хотя в плане управления ими - более эффективной, и, во многих случаях, более выгодной с точки зрения капитала. При этом стоит отметить, что наибольший выигрыш от применения усовершенствованного подхода получают крупные многопрофильные финансовые учреждения. Для небольших кредитных организаций такой подход может быть слишком затратным с точки зрения соотношения стоимость внедрения/экономия капитала. В любом случае использование усовершенствованного подхода говорит о «зрелости» финансовой организации в области оценки и управления операционных рисков. Реализация и внедрение этого подхода часто приводит к более глубокому пониманию бизнес-процессов и повышению их эффективности. Кроме этого, применение методов усовершенствованного подхода в Российской Федерации позволит получить оценку уровня и динамики операционного риска по банковской системе в целом [8].

Во многих случаях крупные финансовые организации (финансовые группы) могут использовать комбинацию их разных подходов, когда часть подразделений/юридических лиц использует простые подходы (базовый индикативный или стандартизированный подход), а часть - более сложные, в частности, усовершенствованный подход. Критерием выбора может служить все тот же показатель стоимость внедрения/экономия капитала. При этом, перейти от более «простого» подхода к более сложному (например, с использования стандартизованного подхода к использованию усовершенствованного подхода) можно, но если выбор был сделан в пользу усовершенствованного подхода, то обратный переход к более «простому» подходу уже невозможен без одобрения регулятором. Согласно статье 664 Базельского соглашения [9] для того, чтобы иметь возможность использовать усовершенствованный подход, финансовая организация как минимум должна продемонстрировать органу банковского надзора следующее:

- что совет директоров и высший менеджмент финансовой организации по мере необходимости активно участвуют в надзоре за операционными системой управления операционными рисками;

- финансовая организация внедрила систему управления операционными рисками, которая является концептуально обоснованной и интегральной;

- финансовая организация обладает достаточными ресурсами для использования усовершенствованного подхода в основных бизнес-подразделениях, а также достаточными ресурсами в подразделениях контроля и внутреннего аудита.

В любом случае усовершенствованный подход для оценки операционных рисков требует, чтобы финансовая организация использовала следующие четыре источника данных:

- внутренние данные о потерях (ILD - Internallossdata). Обычно это требование означат, что организация должна фиксировать все случаи операционных инцидентов, как приведшие к финансовым последствиям (потеря или прибыль), так и не приведшие к таковым;

- внешние данные (ED - Externaldata). Существует несколько организаций, которые специализируется на предоставлении внешних данных об операционных рисках, например SAS [10] или ORX [11];

- сценарный анализ (SBA, Scenario-basedapproach);

- факторы деловой среды и внутреннего контроля (BEICFs – Business environment and internal control factors).

Все эти четыре источника данных являются комплиментарными. Например, при отсутствии внутренних данных об той или иной категории операционных рисков, финансовая организация может воспользоваться внешними данными или придумать сценарий реализации. Типичным примером такой категории является внутреннее мошенничество.

Внутренние данные о потерях являются одним из ключевых элементов усовершенствованного подхода. Информация о внутренних данных о потерях должна быть структурированой и, как минимум, описывать их величину потерь (брутто и нетто), даты события, географическое местоположение, связанный с ним продукт / процесс, бизнес-линии, тип события. Всесторонняя информация о потерях облегчает анализ, расследование, мониторинг, отчетность и оценку потерь из-за операционных рисков. Это помогает в анализе причин потерь, позволяет их изолировать, принять и внедрить надлежащие меры дальнейшего предотвращения, обычно в виде плана действия с учетом сроков, направленных на укрепление внутреннего контроля.

С позиций процессного подхода операционный риск можно рассматривать как причинно-следственную модель со следующими компонентами: объект, источники (причины), событие. Для представления операционного события можно использовать следующее описание:

- Событие: что случилось?

- Причина: почему произошло событие?

- Эффект: каковы последствия?

Для описания операционного события Базельский комитет предписывает использование следующих категорий рисков по типу события:

- мошенничество внутреннее;

- мошенничество внешнее;

- занятость и безопасность на рабочем месте;

- клиенты продукты, бизнес-практика;

- ущерб физическим активам;

- нарушение бизнеса и отказ систем;

- исполнение, доставка и управление процессами.

Приведенные выше категории достаточно общие; в рамках каждого типа событий существуют более узкие классификационные группы, при этом финансовая организация в рамках этих классификационных групп может внедрить еще более гранулярный подход.

Что касается причин операционного события, то ими могут являться: - Люди. Эта категория включает в себя операционные риски, связанные с преднамеренными действиями или ошибками и проступками персонала.

- Процессы (к этой категории относятся операционные риски, связанные с выполнением и сопровождением транзакций и различными аспектами ведения банковских операций, включая продукты и услуги;

- Системы (данная категория объединяет риски, вызываемые пиратством, кражами, несоответствием принятой технологии деловым потребностям организации, сбоями в IT-системах, включая программное обеспечение, связь и их интерфейсы);

- Внешнее событие (эта причина объединяет риски финансовых потерь банка в результате природных или искусственных внешних событий, таких как стихийные бедствия или терроризм; сюда же включаются риски, представляемые действиями надзорных органов или внешних сторон).

Среди множества вариантов реализации усовершенствованного подхода для оценки операционных рисков банковской организации необходимо отметить следующие:

- Подход внутреннего измерения (IMA, Internal Measurement Approach)

- Подход на основе распределения потерь (LDA, Loss Distribution Approach)

- Балльно-весовой подход или подход на основе оценочных карт (SCA, Scorecard Approach).

Наиболее часто используемой мерой для оценки непредвиденных потерь в банковских организациях является Operational Value-at-Risk (OpVar). Непредвиденные потери могут оцениваться как по банку в целом, так и по отдельным направлениям банковской деятельности и видам операций. Согласно рекомендация Базельского комитета при расчете норматива достаточности капитала для покрытия операционных рисков рекомендуется оценивать OpVaR на временном горизонте в один год с уровнем доверия 99,9%.Практический опыт моделирования говорит о том, что из-за особенностей операционных рисков к их описанию малоприменимы методы, используемые для описания банковских рыночных и кредитных рисков. С этой точки зрения описание банковских операционных рисков, методы и модели их оценки ближе к методам и моделям, используемым в страховом бизнесе.

Особенностью банковских операционных рисков является то, что они вызывают операционные потери двух видов:

- операционные потери, имеющие высокую частоту, но небольшой размер - такого рода потери не угрожают её существованию, и часто их можно минимизировать путем улучшения операционных процессов внутри организации;

- операционные потери, имеющие малую частоту, но экстремальный размер - эти потери могут иметь катастрофические последствия для финансовой организации, их величина оказывает непосредственное влияние на норматив достаточности капитала.

В подходе на основе распределения потерь частота потерь и их размер рассматриваются как независимые случайные величины, поэтому их оценки разделены [12]. Для описания операционных рисков, вызывающих указанные потери используются разные статистические распределения. Практика применения статистических распределений, описывающих операционные риски, статистика операционных потерь свидетельствует о том, что такие распределения обладают высоким эксцессом, существенной асимметрией (сильно сдвинуты вправо) и имеют «тяжелые» хвосты.

Моделирования операционных рисков

В общем случае модели, используемые для оценки операционных рисков, можно разделить на два класса:

- Модели, использующие подход «сверху вниз» (top-down);

- Модели, использующие подход «снизу вверх» (bottom-up).

При использовании подхода «сверху вниз» величина потерь оценивается без установления причин этих потерь, в то время как подход «снизу вверх» базируется на расчете, начиная с микро-уровня с использованием внутренних данных финансовой организации. Подход «сверху вниз» включает среди прочего балльно-весовой подход, предполагающий использование ряда индикаторов, связанныхс подверженностью риску (exposure), и модели, основанные на использовании сценарного анализа и стресс-тестирования. Подход «снизу вверх» включает методы внутреннего измерения и подход на основе распределения потерь, который использует описание двух ключевых параметров - частоты и величины потерь и требует применения исторических данных.

Исследования, использовавшие эмпирические данные для описания операционных рисков, показали, что выбор распределения для частоты потерь не настолько критичен, как выбор распределения для размера потерь. Для описания частоты потерь обычно используют одно из следующих распределений - пуассоновское распределение, биномиальное распределение (обратное биномиальное распределение) [13].

Выбора типа распределения для размера потерь представляет собой гораздо более сложную задачу, чем выбор для описания частоты потерь. Конечный профиль комбинированного распределения очень чувствителен к выбору типа распределения. Распределения операционных потерь обычно имеют «тяжелые» хвосты, что делает их моделирование еще более сложным процессом. Обычно при выборе типа распределения для размера потерь делают различие между:

- процессами имеющими высокую частоту и слабое воздействие (часто встречаемые, но вызывающие умеренные потери);

- процессами имеющими маленькую частоту и сильное воздействия (редко встречаемые, но вызывающие значительные потери).

Для моделирования первых используются логнормальные, экспоненциальные распределения и распределение Вейбулла. Для моделирования второй группы процессов в последние годы все чаще в банковской практике используется теория экстремальных значений - (EVT, Extreme Value Theory).В рамках теории об экстремальном значении разработаны несколько методов для выбора процессов, имеющих маленькую частоту и сильное воздействия. Они отличаются способом разбиения всего массива статистических данных на две части - тело и хвост. Согласно EVT, для моделирования тела используются стандартные методы (например, эмпирический), в то время как хвосты моделируются с использованием специальных методов, например, таких как метод максимума в блоке и метод пиков выше порога.

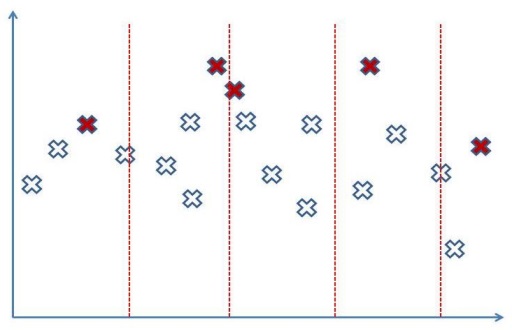

При использовании метода максимума в блоке вся выборка разбивается на ряд равных независимых интервалов, в каждом из которых выбирается максимальное значение потерь. На рис. 1 представлено описание выбора данных при использовании метода максимума в блоке.

Рис. 1. Выбор данных при использовании метода максимума в блоке

Использование такого подхода имеет смысл, если экстремальные события относительно равномерно распределены. Плотность вероятности такого распределения экстремальных значений описывается следующим образом:

где, x — описывет максимум в блоке,

μ ∈ R — описывает местоположение (параметр сдвига),

σ > 0 — масштабирующий коэффициент, который показывает, как переменная х распределена по времени,

ε -параметр формы распределения, описывающий несимметричность распределения.

В зависимости от значений параметров выделяют три группы распределений, но с практической точки зрения наиболее важным является распределение типа II или распределение Фреше (при ε > 0) [13]. В этом случае плотность распределения описывается формулой:

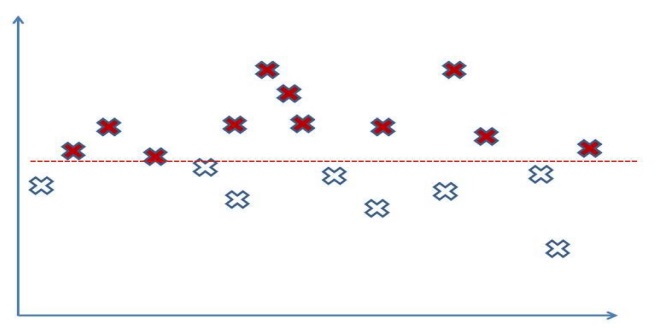

При использовании метода пиков выше порога сначала задается пороговое значение потерь, и используются все значения из выборки выше этого значение (рис. 2). Предельным распределением для этого метода является обобщенное распределение Парето, плотность которого описывается как:

где, х — описывет значение, превышающее пороговое,

μ ∈ R — описывает местоположение,

σ > 0 —масштабирующий коэффициент,

ε - параметр формы распределения.

Рис. 2. Выбор данных при использовании метода пиков выше порога

Критичным для успешного применения метода пиков выше порога является выбор уровня порога. С одной стороны, этот уровень должен быть достаточно высоким для того, чтобы результирующее распределение включало действительно экстремальные значения, с другой - этот уровень должен быть достаточно низким, чтобы полученная выборка обладала удовлетворительной статистической значимостью. Для решения этой задачи можно использовать несколько методов, одним из которых наиболее часто употребляемым является метод визуальной оценки разностей от среднего. Разность от среднего определяется как среднее всех разностей между значением, превышающим порог и пороговым значением потерь.

Для оценки уровня минимизации (в идеальном случае - исключения) модельного риска связного с неправильным выбором распределения, необходимо провести оценку правильности выбора распределения. Наиболее простым методом оценки является визуальный, когда эмпирические данные сравниваются с предложенным распределением. Примером такого метода является график Квантиль-Квантиль. К другим методам оценки правильности выбора распределения относятся формальные методы, основанные на использовании критерия согласия Колмогорова или критерия Андерсона - Дарлинга [14].

После того как были выбраны и протестированы распределения для частоты и размера потерь, можно приступать к расчету агрегированного распределения потерь. Мерой для расчета необходимого капитала для операционных рисков является OpVaR. Наиболее часто применяемым для расчета методом является метод Монте-Карло [15]. Алгоритм метода Монте-Карло применительно к задаче об агрегировании распределений может выглядеть следующим образом:

- Симулирование большого количество пуассоновских случайных величин и получение последовательности n1, n2, ..., nmc, описывающей сценарии потерь;

- Для каждого из сценариев nk симулирование nk-ого значения потерь на основе выбранного распределение потерь;

- Получение кумулятивных потерь за 1 год путем суммирования потерь, полученных для каждого из сценариев nk;

- Получение искомого распределения вероятностей потерь и расчет OpVaR на основе сортировки последовательности потерь, полученной на предыдущем этапе.

Заключение

Для российской банковской системы, находящейся в сложных условиях, вызванных как внутренними, так и внешними причинами, одной из важных проблем является проблема построения качественной системы риск-менеджмент, в рамках которой особое внимание должно уделяться вопросам минимизации операционных рисков, вызывающих в ряде случаев катастрофические последствия для банков и вынуждающих банки резервировать значительный капитал для из покрытия. В статье рассмотрены специальные статистические методы, которые используются для расчета норматива достаточности капитала для покрытия операционных рисков. Эти методы широко применяются в странах, которые полностью адаптировали рекомендации Базельского комитета. Применение этих методов и построенных на их основе моделей позволит более полно понимать механизм формирования норматива достаточности капитала и, тем самым, повысит доверие к банковским учреждениям, использующим такого рода методы и модели.

Литература

1. Письмо ЦБ РФ от 23.06.2004 № 70-Т «О типичных банковских рисках»

2. Гольдберг Ю.Л. Управление рисками - уже не актуально? 08.06.2009.// Банковское обозрение. - 01.10.2009. Режим доступа:https://bosfera.ru/bo/upravlenie-riskami-uzhe-ne-aktualno

3. Зинкевич В.А., Козырева Н.А. Управление операционным риском в банке: методология, практика, рекомендации. М.: Регламент-Медиа, 2014. 264 с.

4. Базельский комитет по банковскому надзору. Международная конвергенция измерения капитала и стандартов капитала: уточненные рамочные подходы. Швейцария: Банк международных расчетов, 2004. 266 с.

5. Положение Банка России от 03.11.09 №346-П «О порядке расчета операционного риска»

6. Положение Банка России от 20.03.2006 №283-П (ред. от 04.08.2016) «О порядке формирования кредитными организациями резервов на возможные потери»

7. Павлова Е.А., Сизова Т.М. Совершенствование методов управления операционными рисками // Современные проблемы науки и образования. 2015. № 1.

8. Севрук В.Т. Статистические методы оценки операционных рисков // Управление в кредитной организации. 2015. № 1.

9. Международная конвергенция измерения капитала и стандартов капитала: новые подходы. [Электронный ресурс]. Режим доступа к сайту: https://www.bis.org/publ/bcbs107.pdf.

10. Largest operational risk association in the financial services sector SAS [Электронный ресурс]. Режим доступа к сайту:https://www.sas.com.

11. Provider of analytical data in operational risk management ORX Режим доступа к сайту: https://managingrisktogether.orx.org/).

12. Голубев А.А.,Сизова Т.М. Управление операционными рисками банка в Российской Федерации // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». № 4. 2015.

13. TeplyP. (2010), The Truth about the 2008-2009 Crisis: A Hard Lesson for The Global Markets.Saarbrucken: VDM Verlag.

14. Chalupka R., Teply P. (2008). «Operational Risk Management and Implications for Bank's Economic Capital -A Case Study» IES Working Paper 17/2008. IES FSV. Charles University. Режим доступа к сайту: http://ies.fsv.cuni.cz/sci/publication/show/id/3477/lang/cs.

15. СазыкинБ.В. Управление операционным риском в коммерческом банке. М.: Изд-во «Вершина», 2007. 272 с.

Метки

операционный риск базель ii усовершенствованный подход подход на основе распределения потерь метод пиков выше порога агрегированное распределение потерь

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ