всё о финансовом анализе

+7(902) 40-84-700

Операционный леверидж как показатель типа воспроизводства в сельском хозяйстве

Д.М. Пармакли

Комратский государственный университет,

г. Комрат, Республика Молдова

Международный сельскохозяйственный журнал

№1 2020

В статье подчеркивается, что как в теоретическом, так и практическом аспектах является востребованной разработка методики оценки экономической независимости товаропроизводителей, способных вести как простое, так и расширенное воспроизводство, которая была бы доступной для практического применения специалистами сельскохозяйственных предприятий и в то же время отражала бы современные подходы оценки эффективности уровня хозяйствования на земле. При проведении данного исследования были использованы общенаучные и специальные методы, а именно: абстрактно-логический, статистико-экономический и графический. Цель статьи — обеспечить специалистов сельскохозяйственных предприятий, преподавателей и студентов университетов современным методическим инструментарием обоснования зон простого и расширенного воспроизводства каждого вида товарной продукции растениеводства. Ключевым показателем, по которому можно говорить о состоянии экономической безопасности предприятия, является эффект операционного рычага (левериджа), который имеет две формы — ценовой и натуральный. Он позволяет достаточно быстро определить, как повлияют изменения объема продаж на прибыль от реализации продукции. Приводятся формулы для их определения, а также взаимосвязь между ними. В работе обоснована методика градации зон воспроизводства на простой и расширенный тип воспроизводства в зависимости от коэффициента ценового операционного левериджа. Данная зависимость наглядно представлена на графиках. На примере конкретного сельскохозяйственного предприятия выполнены расчеты по обоснованию указанных зон.

Введение

Жизнеспособность предприятия предусматривает стабильное развитие, благодаря эффективному использованию всех видов ресурсов и предпринимательских возможностей. Предприятие развивается в том случае, когда результаты деятельности позволяют ему за счет собственных средств вести непрерывное воспроизводство. В растениеводстве важным условием обеспечения высокой эффективности производства является получение высоких показателей урожайности производимой продукции, то есть более полное использование потенциала продуктивности земли и биологического потенциала растений. Однако сами показатели выхода продукции с единицы площади непосредственно не характеризуют состояние уровня хозяйствования на земле. Вполне востребованным как в теоретическом, так и практическом аспектах является разработка методики оценки экономической независимости товаропроизводителей, способных вести как простое, так и расширенное воспроизводство, которая была бы доступной для практического применения специалистами сельскохозяйственных предприятий и в то же время отражала бы современные подходы оценки эффективности уровня хозяйствования на земле [1, c. 59].

Методология проведения исследований

При проведении данного исследования были использованы общенаучные и специальные методы, а именно: абстрактно-логический — для обоснования зон простого и расширенного воспроизводства, статистико-экономический — для анализа сложившихся показателей продуктивности земли в конкретном сельскохозяйственном предприятий; графический — при выявлении взаимосвязи ценового операционного левериджа и коэффициента рентабельности продаж возделываемых культур.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Анализ последних исследований

Современная аграрная наука ищет новые пути повышения эффективности сельскохозяйственного производств. В этом смысле представляют интерес работы таких ученых, как А. Рассказова и Р. Жданова, которые вводят понятие экономической эффективности устойчивого землепользования [2], С. Сиптиц рассматривает проблемы сочетания эффективности и устойчивости функционирования агропродовольственных систем [3], а И. Романенко и Н. Евдокимова — устойчивость и эффективность размещения производства продукции растениеводства по территории, при которых обеспечивается высокая степень использования биоклиматического потенциала территории [4]. Важным представляются также исследования А. Алтухова [5], в которых автор анализирует современный подход оценки эффективности использования земли в сельском хозяйстве. А профессор М. Вронских исследует влияние изменения климата на риски сельскохозяйственного производства [6, c. 211-215].

Среди молдавских авторов следует отметить работы таких ученых, как А. Стратан [7], В. Дога [8] и Е. Тимофти [9], которые в своих исследованиях разработали и предложили собственные варианты экономического механизма роста эффективности сельского хозяйства на основе рационального использования земли. Важное значение имеют исследования Л. То-дорич и Т. Дудогло, которые направлены на изучение проблем устойчивости производства сельскохозяйственной продукции [10] и оценки уровня стабильности продуктивности земель регионов [11].

Цель статьи

Цель статьи — обеспечить специалистов сельскохозяйственных предприятий, преподавателей и студентов университетов современным методическим инструментарием обоснования зон простого и расширенного воспроизводства каждого вида товарной продукции растениеводства.

Изложение основных результатов исследования

Ключевым показателем, по которому можно говорить о состоянии экономической безопасности предприятия, является эффект операционного рычага или операционный леверидж (L). Он количественно характеризуется соотношением между постоянными и переменными затратами в общей их сумме и вариабельностью показателя полученной прибыли. Он выше в тех компаниях, в которых выше соотношение постоянных затрат к переменным, и соответственно ниже в обратном случае. Понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности текущей деятельности предприятия. Это управление сводится к изменению значения силы операционного рычага при различных тенденциях конъюнктуры товарного рынка. Показатель операционного левериджа позволяет достаточно быстро определить, как повлияют изменения объема продаж на прибыль от реализации продукции:

L = ΔP/ΔN, п.п/п.п (1)

где ΔP — прирост валовой прибыли;

ΔN — прирост дохода от продаж.

Операционный леверидж показывает на сколько процентных пункта изменится прибыль предприятия при изменении дохода на один процентный пункт.

Различают два вида операционного рычага: ценовой и натуральный.

Ценовой операционный леверидж определяют по формуле:

Lцен = N/П (2)

где N — доход от реализации продукции;

П — прибыль реализованной продукции.

Так как доход от реализации продукции в расчете на 1 га земли есть произведение урожайности (q) на цену реализации (p), а затраты — урожайности (q) на себестоимость продукции (z), то:

Lцен = p*q/(p*q - z*q) = p/(p - z)

Lцен = p/(p - z) (3)

Натуральный операционный леверидж есть обратный показатель запаса финансовой прочности (D):

Lнат = 1/D (4)

Как известно, запас финансовой прочности определяют по формуле:

D = (q – qmin )/q (5)

Минимальный (критический) уровень урожайности или порог рентабельности:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета порога рентабельности и большого количества финансово-экономических коэффициентов.

qmin = FC/(p – AVC) (6)

где FC — постоянные затраты, лей/га;

AVC — удельные переменные затраты, лей/ц.

Тогда формула 5 примет вид:

D = [q - FC/(p - AVC)]/q = [p*q - q*AVC - FC]/[q*(p - AVC)] =

= [p*q - z*q]/[q*(p - AVC)] = (p - z)/(p - AVC) (7)

Следовательно, натуральный операционный леверидж:

Lнат = 1/D = (P - AVC)/(P - Z)

Lнат = (P - AVC)/(P - Z) (8)

Если сравнить уравнения 3 и 8, то можно выявить во сколько раз ценовой леверидж больше натурального:

Lцен/Lнат = p / (p - AVC) (9)

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. Натуральный операционный рычаг показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска. При увеличении дохода от реализации и превышении его фактического значения по сравнению с критическим уровнем сила воздействия операционного рычага убывает. Каждый процент прироста реализации дает все меньший процент прироста прибыли. При этом доля постоянных затрат в их общей сумме снижается. С помощью ценового операционного левериджа можно получить ответ на вопрос о возможным пределе снижения цен, с помощью натурального рычага — выявить границы уменьшения объемов реализации продукции в натуральном выражении.

Важно также обратить внимание на формулу 2 (Lцен = N/П), которая показывает, что ценовой леверидж есть отношение объема реализованной продукции в стоимостном выражении к сумме полученной прибыли. Нам известно также, что отношение прибыли к объему реализованной продукции есть рентабельность продаж. Таким образом, ценовой леверидж есть обратный показатель рентабельности продаж: высокая рентабельность подтверждает низкое значение ценового левериджа, что подчеркивает стабильность бизнеса.

Lцен = 1 / Pп (10)

Таким образом, оценка степени риска может проводиться как с использованием значения операционного ценового левериджа, так и показателей рентабельности продаж. Чем ниже показатель операционного левериджа и, соответственно, выше рентабельность реализуемой продукции, тем выше экономическая устойчивость возделывания зерна, подсолнечника, винограда и других культур.

Тогда натуральный леверидж:

Lнат = Lцен*(P - AVC)/P = Lцен*(1 - AVC/P) =

= Lцен*(1 - к) = (1 - к)/Pп (11)

где к — коэффициент окупаемости удельных переменных затрат (к = AVC/P).

Lнат = Lцен*(1 - к) (12)

Проведенные исследования показали, что в условиях южной зоны Республики Молдова, чтобы обеспечить расширенное воспроизводство предприятиям необходимо стабильно обеспечивать среднюю рентабельность реализованной продукции на уровне не ниже 32% (или рентабельность продаж — 24,2%), то есть ценовой леверидж не должен превышать 4,13 [12, с. 150].

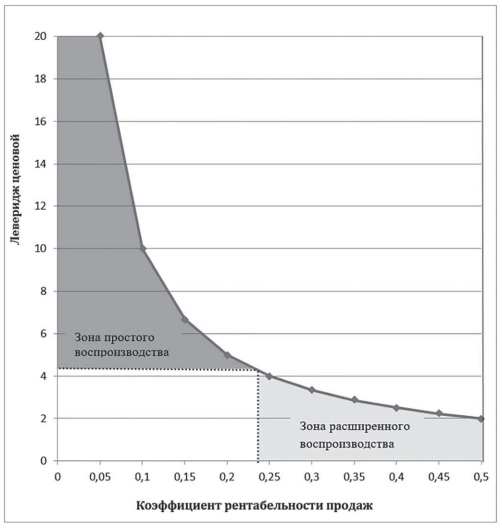

Взаимосвязь показателей эффективности реализованной продукции и ценового левериджа можно наглядно представить на графике (рис. 1).

Источник: Пример условный.

Рис. 1. Взаимосвязь рентабельности продаж и ценового операционного левериджа

На рисунке 1 видны зоны простого воспроизводства (ограничены коэффициентом ценового левериджа выше 4,13 и коэффициентом рентабельности продаж ниже 0,242) и расширенного воспроизводства (коэффициент ценового левериджа ниже 4,13, а коэффициент рентабельности продаж выше 0,242).

Справедливость вышеизложенного рассмотрим на примере ООО Cumnuc Agro» Чадыр-Лунгского района за 2016-2018 гг. Сложившиеся показатели производства и реализации продукции основных культур представлены в таблице 1.

Таблица 1. Исходные показатели производства и реализации продукции основных культур в «Ситпис Agro» за 2016-2018 гг.

| Показатели | Всего | В том числе | ||||

| пшеница | ячмень | горох | кукуруза | подсолнечник | ||

| 2016 г. | ||||||

| Доход, тыс. лей | 18903 | 2976 | 2508 | 1806 | 1316 | 10192 |

| Себестоимость, тыс. лей | 11391 | 2555 | 2348 | 626 | 1661 | 3976 |

| Реализовано, ц | 12532 | 11634 | 3840 | 6994 | 13893 | |

| 2017 г. | ||||||

| Доход, тыс. лей | 25622 | 6620 | 2532 | 830 | 3914 | 10924 |

| Себестоимость, тыс. лей | 18057 | 5437 | 2330 | 634 | 3114 | 5937 |

| Реализовано, ц | 27653 | 10058 | 2278 | 18444 | 18172 | |

| 2018 г. | ||||||

| Доход, тыс. лей | 17539 | 4526 | 1819 | 725 | 2492 | 6293 |

| Себестоимость, тыс. лей | 13506 | 3251 | 1330 | 788 | 2409 | 3802 |

| Реализовано, ц | 15678 | 7392 | 2540 | 13000 | 9416 | |

| Всего 2016-2018 гг. | ||||||

| Доход, тыс. лей | 62064 | 14122 | 6859 | 3361 | 7722 | 27409 |

| Себестоимость, тыс. лей | 42954 | 11243 | 6008 | 2048 | 7184 | 13715 |

| Реализовано, ц | 55863 | 29084 | 8658 | 38438 | 41481 | |

Источник: Формы 7 и 9 АПК за 2016-2018 гг.

Применяя формулы 3 и 8, определим показатели операционного ценового и натурального левериджа при производстве пшеницы, ячменя, гороха, кукурузы и подсолнечника в выбранном предприятии за указанные годы. Результаты расчетов сведем в таблицу 2.

Таблица 2. Расчетные показатели производства и реализации продукции основных культур в «Ситпис Agro» в среднем за 2016-2018 гг.

| Показатели | Пшеница | Ячмень | Горох | Кукуруза | Подсолнечник |

| Цена реализации (p), лей/ц | 252,8 | 235,8 | 388,2 | 200,9 | 660,8 |

| Постоянные затраты (FC), лей/га | 1145 | 1080 | 849 | 1146 | 907 |

| Удельные переменные затраты (AVC), лей/ц | 174,7 | 179,5 | 208,1 | 163,2 | 289,9 |

| Урожайность (q), ц/га | 43,1 | 39,9 | 29,9 | 48,3 | 22,3 |

| Себестоимость (z), лей/ц | 201,3 | 206,6 | 236,5 | 186,9 | 330,6 |

| Леверидж ценовой (Lцен) | 4,91 | 8,08 | 2,57 | 14,35 | 2,00 |

| Леверидж натуральный (Lнат) | 1,52 | 1,93 | 1,19 | 2,69 | 1,12 |

| Соотношение ценового и натурального левериджа | 3,24 | 4,19 | 2,16 | 5,33 | 1,78 |

Источник: Выполнено по данным таблицы 1.

Как видно из данных таблицы 2, в среднем за 2016-2018 гг. самый низкий операционный риск имело предприятие при производстве гороха и подсолнечника, так как значение ценового леверидже ниже контрольного показателя 4,13, необходимого для ведения расширенного воспроизводства.

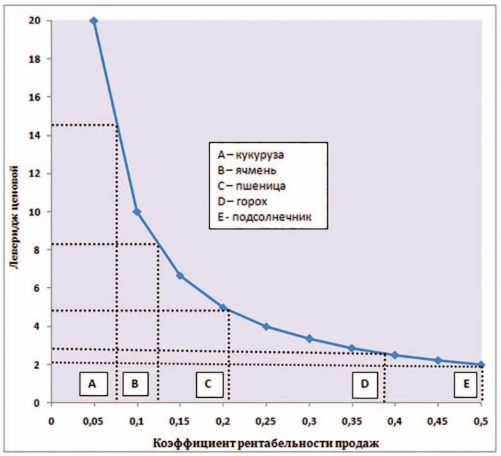

Покажем на примере реализации продукции основных культур в Cumnuc Agro» в среднем за 2016-2018 гг. показатели взаимосвязи ценового операционного левериджа и коэффициента рентабельности продаж (рис. 2).

Источник: Выполнено по данным таблицы 2.

Рис. 2. Показатели ценового левериджа при производстве и реализации продукции основных культур в «Сumnuc Agro» в среднем за 2016-2018 гг.

Из рисунка 2 видно, что показатели ценового левериджа при возделывании гороха и подсолнечника в среднем за 2016-2018 гг. расположены в зоне расширенного воспроизводства, производство и реализация зерна пшеницы, ячменя и кукурузы способствовали ведению лишь простого воспроизводства.

Возникает вопрос: следует ли возделывать продукцию в отрасли, если показатели реализации не обеспечивают высокую экономическую эффективность, достаточную для обновления и совершенствования производства, для перевода технологии возделывания на более высокий современный уровень? Разумеется, желательно производить продукцию, обеспечивающую самую высокую эффективность. Однако отрасль сельского хозяйства призвана производить не только продукцию для поставки промышленным предприятиям с целью производства тканей, лекарств, косметических и других видов товаров, но и, что очень важно, обеспечивать продовольственную безопасность страны. Разве можно отказаться от производства пшеницы, ячменя, некоторых видов фруктов и ягод ввиду их низкой эффективности? Вполне очевидно, что возделывание одних культур характеризуются высокой степенью рентабельности, а других — более низкими значениями.

Другим важным фактором, подтверждающим необходимость производства нескольких видов продукции, являются требования чередования возделываемых культур в рамках севооборота. Например, в условиях Республики Молдова нельзя бессменно возделывать колосовые культуры, подсолнечник и рапс. Последние как наиболее рентабельные требуют в качестве предшественника использовать посевы пшеницы, ячменя и/или кукурузы.

Таким образом, с одной стороны, возможность возделывания таких важнейших продовольственных культур, как пшеница, ячмень, рожь, овес и других объясняется их уровнями рентабельности, близкими к оптимальным значениям и, с другой стороны, они являются, как правило, незаменимым предшественником для возделывания других более рентабельных культур. Определяющим показателем совокупной оценки эффективности всех возделываемых культур является показатель операционного ле-вериджа. Как отмечалось выше, если ценовой операционный рычаг (леверидж) ниже значения 4,13, то предприятие может вести расширенное воспроизводство, добиваясь совершенствования технологии возделывания, например, в условиях неустойчивого земледелия южной зоны станы внедрять Mini-Till технологию.

Какое же реальное экономическое состояние сложилось в исследуемом предприятии за последние 3 года? Расчетные значения операционного ценового левериджа за указанный период сведены в таблицу 3, из данных которой видно, что в 2018 г. эффективность возделывания пшеницы и ячменя характеризуется высокими значениями: показатель ценового левериджа был ниже нормативного значения на 14,0 и 9,9% соответственно. В 2016 г. эффективность возделывания кукурузы характеризуется также высокими показателями, позволяющими вести расширенное воспроизводство, так как ценовой леверидж был ниже нормативного на 7,7%. Как видим, все возделываемые культуры в отдельные годы демонстрировали высокую эффективность, достаточную для ведения расширенного воспроизводства.

Таблица 3. Показатели ценового операционного левериджа основных культур в «0umnuc Agro» за 2016-2018 гг.

| Наименование культур | 2016 г. | 2017 г. | 2018 г. | В среднем |

| Пшеница | 7,07 | 5,60 | 3,55 | 4,91 |

| Ячмень | 16,7 | 12,54 | 3,72 | 8,06 |

| Горох | 1,53 | 4,23 | -11,51 2,56 | |

| Кукуруза | 3,81 | 4,89 | 30,02 | 14,35 |

| Подсолнечник | 1,64 | 2,19 | 2,53 | 2,0 |

| Всего | 2,52 | 3,39 | 4,35 | 3,25 |

Источник: Рассчитано по данным таблицы 1.

Важно, что предприятие в среднем за 20162018 гг. в состоянии вести расширенное воспроизводство, так как ценовой операционный рычаг составил 3,25, что ниже нормативного значения на 1/5.

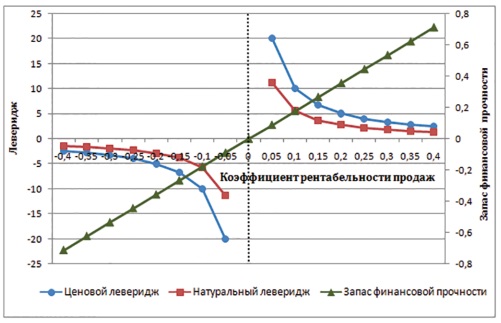

Заметим, что между ценовым и натуральным левериджем существует определенная зависимость, которая описывается формулами 9 и 11. Чем выше эффективность продукции, тем ближе по своему значению располагаются значения ценового и натурального левериджа. Так, если самый низкий показатель ценового рычага наблюдается при возделывании подсолнечника — 2,00, то он превышает значение натурального в 1,78 раза. Самый высокий показатель ценового левериджа был характерен для товарной кукурузы — 14,35. Он оказался выше натурального в 5,33 раза. Зависимость запаса финансовой прочности, ценового и натурального операционного левериджа от коэффициента рентабельности продаж при возделывании подсолнечника в tfumnuc Agro» в среднем за 2016-2018 гг. представлена на рисунке 3.

Источник: Выполнено по формулам 7, 8 и 12.

Рис. 3. Зависимость запаса финансовой прочности, ценового и натурального операционного левериджа от коэффициента рентабельности продаж при возделывании подсолнечника в «Сumnuc Agro» в среднем за 2016-2018 гг.

В заключение отметим, что специалисты сельскохозяйственных предприятий, а также преподаватели и студенты высших учебных заведений могут проводить экономическое обоснование зон воспроизводства на простой или расширенный тип развития, применяя вышеизложенную методику, основанную на использовании такого показателя маржинального анализа, как ценовой операционный леверидж (рычаг).

Литература

1. Пармакли Д.М., Дудогло Т.Д., Кураксина С.С., Тодорич Л.П., Яниогло А.И. Продуктивность земли в сельском хозяйстве (экономическая теория и хозяйственная практика): монография. Комрат: НИЦ Прогресс, 2017. 242 с.

2. Рассказова А., Жданова Р. Основные понятия экономической эффективности управления устойчивым землепользованием // Международный сельскохозяйственный журнал. 2017. № 1.С. 23-25.

3. Сиптиц С. Методы проектирования эффективных и устойчивых вариантов размещения сельскохозяйственного производства // Международный сельскохозяйственный журнал. 2017. № 6.С. 56-59.

4. Романенко И.А., Евдокимова Н.Е. Ценологический подход при анализе устойчивости размещения сельского хозяйства по регионам России // Международный сельскохозяйственный журнал. 2017. № 6.С. 60-63.

5. Алтухов А.И. Совершенствование организационно-экономического механизма устойчивого развития агропромышленного производства // Экономика сельскохозяйственных и перерабатывающих предприятий. 2016. № 7.С. 2-11.

6. Вронских М.Д. Изменение климата и риски сельскохозяйственного производства Молдовы. Комрат: «Grafema Libris» SRL, 2011. 560 с.

7. Stratan Alexandru. Moldovan agri-food sector dilemma: east or west? In: Economics of agriculture. Belgrade. 2014. Year 61. No. 3 (553-828). Pp. 615-632.

8. Doga V., Bajura T. et. al. Strategy for development of agri-food sector in years 2006-2015. Economics and rural development IMDRP. No. 2, 4.P. 74.

9. Timofti E., Popa D. Eficienta mecanismului economic in sectorul agrar. Monografie. Chijinau: Complexul Editorial al IEFS, 2009. 343 p.

10. Тодорич Л. Основы финансового менеджмента: учебное пособие. Комрат: Комратский государственный университет, 2017. 200 с.

11. Дудогло Т.Д. Управление земельным потенциалом региона: вопросы теории, методики, практики: монография. Комрат: Б.и., 2017 (Tipogr. «Centrografic»). 167 с.

12. Пармакли Д., Тодорич Л. Проблемы экономической устойчивости сельскохозяйственных предприятий Республики Молдова: монография. Комрат: Б.и., 2013 (Tipogr. «Centrografic»). 207 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ